Jak rychle přišel, tak i rychle odešel. Ano, řeč je o pondělním krachu, který zasáhl především japonskou burzu. Její dvouciferný propad pak sebou stáhl i evropský a americký trh. Tentýž den se hned začaly množit články a úvahy, jestli je dlouho očekávaná korekce způsobená restriktivní měnovou politiku už tady. Odpověď na konci týdne zní ne. Trhy se dokázaly rychle vzpamatovat a velká část světových indexů zakončila týden pozitivně.

Hlavním důvodem, proč došlo k tak rychlému zotavení, byla skutečnost, že jak americká, tak japonská centrální banka se vzápětí postavily na stranu trhů. Zapomněly na to, že jejich primárním cílem je stabilita cenové hladiny. Rétorika centrální bank připomněla investorům rok 2008 či období covidu, kdy trhy zachránily právě banky. Jejich prohlášení vyslala důležitý signál, že se na ně investoři dnes i v budoucnu mohou spolehnout. Osobně si myslím, že to byla chyba, za niž jednoho dne tvrdě zaplatíme.

Kdo chce během tak silných poklesů trhu nakupovat akcie, měl by ještě před tím vědět, kde tkví příčina poklesu. Pokud ji nezná, bude se jeho nákupní strategie podobat střelbě naslepo. V případě pondělního poklesu akciových trhů bylo problematické tuto příčinu jednoznačně určit. V podstatě se diskutovalo a dodnes diskutuje o dvou příčinách: carry trade a recese v USA.

Japonská burza pod vlivem emočního šoku

Co můžeme říct s naprostou jistotou, je, že nejsilnější pohyby byly na japonské burze. Indexy Nikkei nebo Topic zažily opravdovou jízdu na horské dráze. Z neděle na pondělí jim nepomohlo ani opakované přerušení obchodování. To slouží především ke zklidnění emocí obchodníků. Nejenže emoce se nezklidnily, ale trhy nadále klesaly, což přikládalo další polínko do ohně narůstající paniky.

Přerušení obchodování trhu podle mě v současnosti nefunguje tak spolehlivě jako dřív, protože velká část trhů je řízena algoritmy, které nepotřebují emočně uklidnit jako lidé. V každém případě pro nás první lekce může znít, že pokud v budoucnu přijdou další poklesy, může celá situace nabrat velmi rychlý spád. Nemusí jít nutně o propady v řádu 2-5 % za den, ale velmi rychle se můžeme dostat na 10-20 %, aniž by příčina prodejů nutně odpovídala jejich rozsahu. Dnes může jít všechno velmi rychle.

Jak bezpracně vydělat peníze na japonské centrální bance

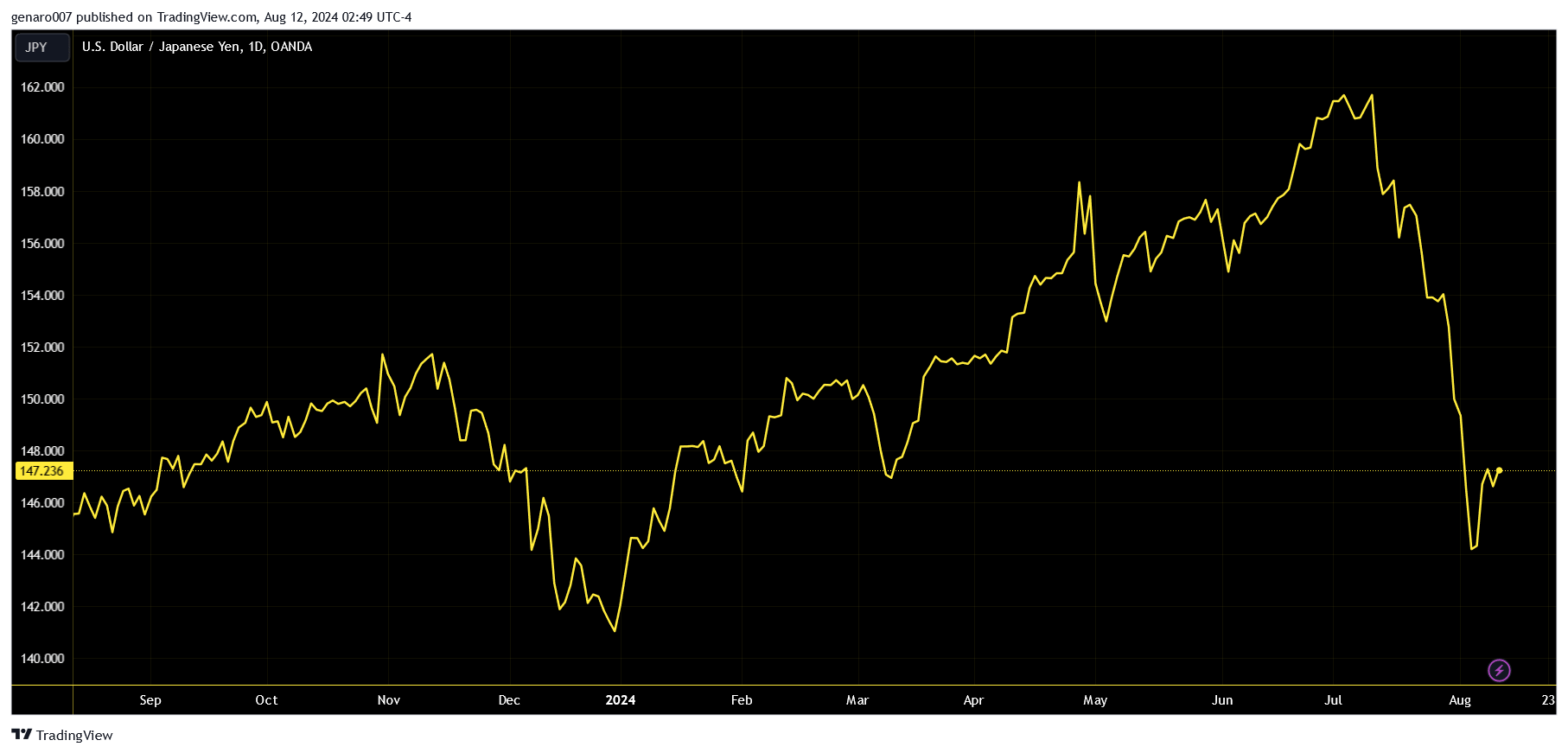

Důvodem pro tak rychlý výprodej japonského trhu byla technika zvaná carry trade. Nejde o žádnou novinku, ale o velmi starý způsob, který umožňuje vydělávat na rozdílu úrokových sazeb jednotlivých zemí.

Carry trade si vysvětlíme na jednoduchém příkladu. Japonská centrální banka měla donedávna záporné sazby. Kdo chtěl, mohl si tudíž půjčit velmi výhodně japonské jeny a následně je prodat za nějakou zahraniční devizu. Tyto konstantní prodeje systematicky tlačily kurz jenu vůči dolaru dolů. Pak dotyčný za nové devizy nakoupil státní dluhopisy, které nabízely výhodný úrok. Paleta dluhopisů je opravdu velká. Ty americké nabízejí zhodnocení v řádu 4-5 %. Když si půjčíte na nulový úrok japonské jeny, můžete bez práce a velkého rizika shrábnout rozdíl.

Zde je důležité podotknout dvě věci. Situaci v Japonsku komplikovalo to, že tak neobchodovali pouze spekulanti, ale i běžní občané. Není žádné tajemství, že japonská populace silně stárne.

Pro staré lidi je nejvýhodnější spořit formou dluhopisů, protože riziko ztráty je nesrovnatelně menší než v případě akcií. Japonští důchodci nejsou hloupí. Dlouhodobě existuje tendence neinvestovat už do japonských státních dluhopisů, ale koupit si také dluhopisy zahraniční.

A zde se dostáváme ke druhému bodu. Japonci překvapivě riskují. Daleko lepší a větší výnosy než americké dluhopisy nabízejí státy jako Mexiko, Indonésie, Filipíny nebo Brazílie. Právě do těchto dluhopisů směřoval významný finanční tok z Japonska. Je to důležité, protože se jestli se bude opakovat podobná situace jako v pondělí, může se do těchto zemí krize rychle přinést. Investoři se totiž budou muset zbavit velké části jejich dluhopisů, aby splatili dluhy v jenech.

Sleduj Matějovo investiční portfolio s pravidelným komentářem, jak postupuje.

A mnoho dalšího bonusového obsahu.

Změna paradigmatu

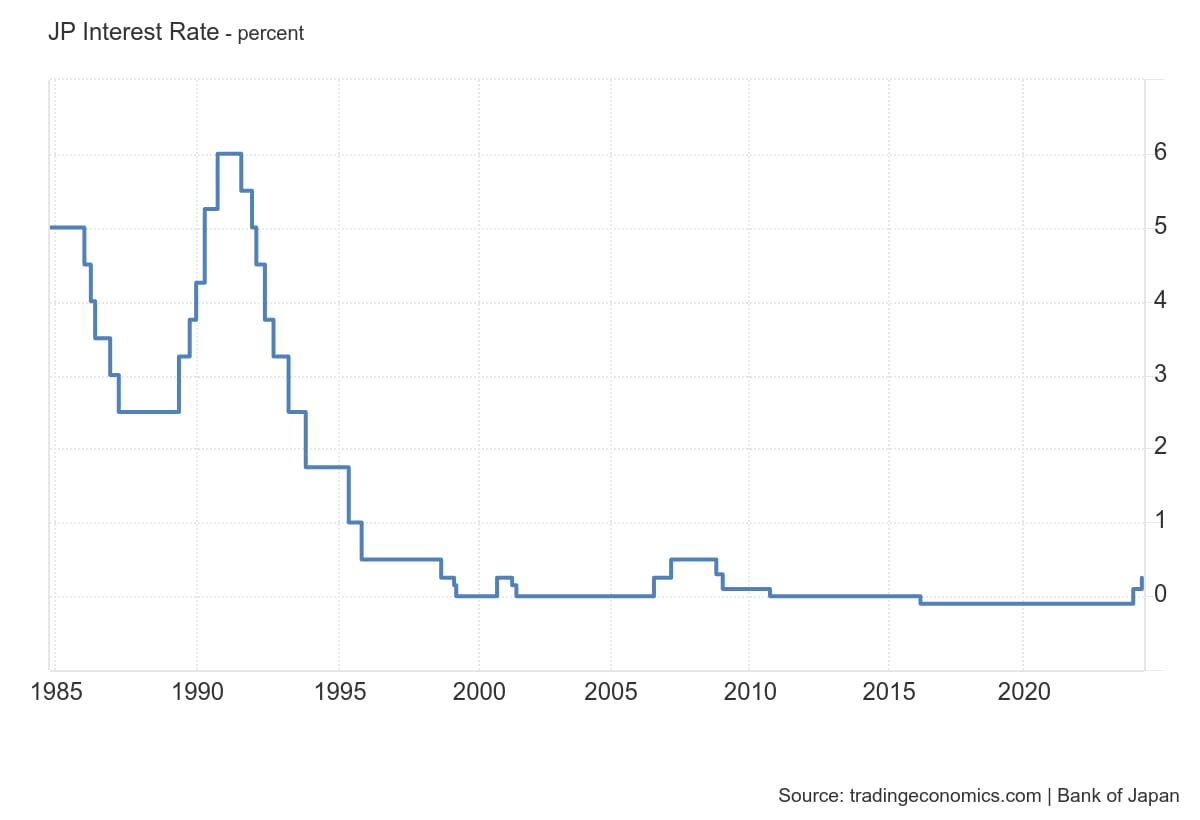

Japonská centrální banka se rozhodla zvýšit své úrokové sazby. Tento krok nebyl překvapivý, japonský jen je slabý jako čaj. Upřímně bych se divil, kdyby japonská centrální banka nesledovala carry trade a nebyla si tohoto problému vědoma.

Pokud nechtěla pouze přihlížet dalšímu oslabení měny, musela tento krok udělat. Jen se stal především geopolitickým problémem, protože slabá měna favorizovala japonské výrobce, kteří začali zvětšovat své podíly na trhu na úkor amerických a čínských výrobků. To se samozřejmě nelíbilo Američanům ani Číňanům. I bez Japonska jsou obchodní vztahy v Asii velmi napjaté. A tak musí japonská centrální banka činit kroky, aby jen neoslabil přespříliš a vrátil se k normálu.

Jenomže to nebylo všechno. Zasedání Fedu a čísla z pracovního trhu v USA poslala výnosy amerických desetiletých dluhopisů k 3,6 %. Ačkoliv Fed sazby ještě ani jednou nesnížil, výnosy na dluhopisech to již výrazně odrážejí. Tak velký propad totiž odpovídá několikanásobnému snížení sazeb. Trhy tak sázejí na to, že sazby budou klesat víc než o očekávaných 25 bazických bodů. Jestli mají pravdu, ukáže čas.

Nyní však rozumíme tomu, proč došlo v Japonsku k převrácení pohybu finančních toků. Tento pohyb samozřejmě podpořil sílící jen a carry tradeři se ocitli v pasti. Japonsko zvýšilo sazby, takže podmínky pro carry trade už nejsou tak výhodné. Navíc nemuselo jít o zvýšení poslední. Tendence výnosů na amerických dluhopisech jde dolů. Do toho japonský jen strmě roste, což vyvolává paniku „zachraň se, kdo můžeš“. Rychle prodat zahraniční dluhopisy, nakoupit jeny a zaplatit dluhy. Právě to se jistě na začátku týdne událo.

Prozkoumejte dluhopisové ETF na platformě XTB

Japonská centrální banky bude schopná zabránit opakování situace?

I v tomto vysvětlení však zůstává několik otazníků. Například proč byla tak silná reakce na japonských akciích? Carry trade by způsobil pokles, ale určitě na něj nelze svést vše. V pondělí jsme byli opravdu svědky padajícího nože. Sehrál v tom roli i druhý důvod, a to strach z recese v USA.

Situaci v Japonsku uklidnila tamní centrální banka, která prohlásila, že pokud v budoucnu sazby ještě zvedne, udělá to tak, aby byl trh připraven. Jinak řečeno, trhy musí být dostatečně vysoko, aby mohly případnému nárazu čelit. Japonská centrální banka proti nim nepůjde.

Hlavní závěr pro investory zní: pokud v budoucnu přijde další pokles způsobený carry tradem, je to dobrá příležitost kupovat dobré akcie. Tento pokles nemůže ovlivnit například situace v Evropě, protože ta je na japonském trhu opravdu málo závislá.

Strach z ekonomické recese

Problém je však v tom, že ne všechno lze připsat na účet carry trade. Předchozí dva týdny nebyly pro americké trhy lehké. Investoři velmi tvrdě trestali jakékoliv zaváhání firem při představování hospodářských výsledků. Tento postoj se týkal i několika společnosti z Magnificent 7. Trhy změnily psychologii. Ještě v prvním čtvrtletí vládla strategie, že každý pokles nebo slabost ceny akcií je příležitostí k nákupu. Strategie buy the dips slavila úspěch. Nyní je s tím konec.

Navíc americký pracovní trh vykázal v posledním měsíci nárůst o dvě desetiny procenta. Investoři byli tedy velmi neklidní a začali se ptát, jestli americká ekonomika nemíří do recese.

Stejně tak si začali čím dál častěji klást otázku, zda není investiční bublina na umělé inteligenci. Jak vysvětlit masivní investice do umělé inteligence bez toho velkého potenciálu návratu investic. Nejrozšířenější nástroj umělé inteligence je dnes ChatGpt, který stojí deset dolarů měsíčně. O umělé inteligenci by se dalo psát velmi dlouho. Důležité je však to, že po dvou letech jejího boomu začínají investoři mnohem více sledovat, zda jsou tyto projekty návratné. Návratnosti investic do umělé inteligence určitě nepomůže, když budou USA v recesi.

Americký Fed: není důvod k obavám

Celou situaci vyřešila americká centrální banka, která vydala prohlášení, že k obavám není důvod. Ekonomika v USA roste. Trhy to uklidnilo, protože se tím znovu potvrdilo, že Fed je především na jejich straně.

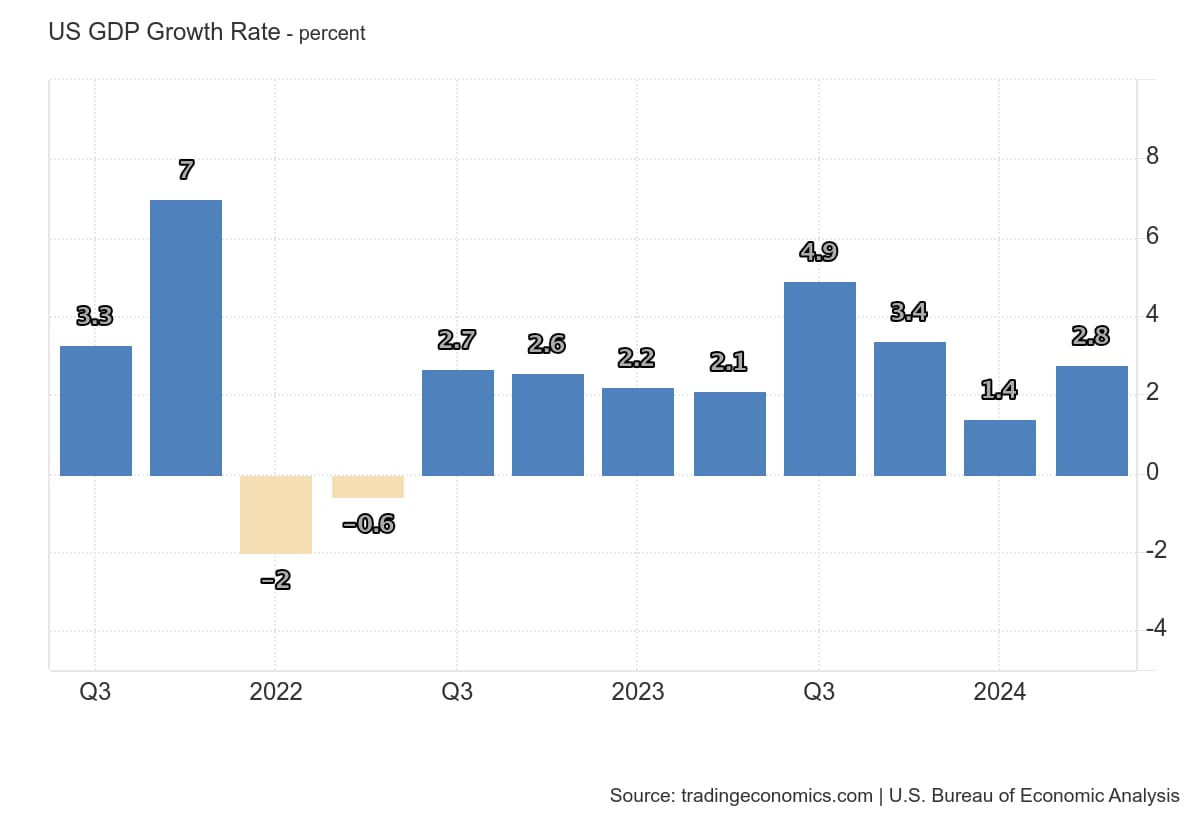

Osobně jsem k tomuto prohlášení skeptický. Ano, americká ekonomika s největší pravděpodobností roste. HDP za třetí čtvrtletí bude jistě stále kladný. Jelikož ekonomika ve druhém čtvrtletí silně rostla (2,8 %), nelze se z této hodnoty propadnout do recese bez vnějšího šoku. Vedení Fedu má tedy pravdu, když tvrdí, že americké hospodářství je v kladných číslech. Otázkou však je, o kolik se tento údaj zmenší oproti druhému čtvrtletí. Kdyby se americký HDP dostal pod 1,5 %, mohli bychom zažít další paniku.

Navíc nemáme paměť zlaté rybky. Šéf Fedu Jerome Powell se před několika roky spletl, když tvrdil, že inflace bude přechodná. Nyní se může mýlit v otázce recese. Může ještě dlouho tvrdit, že recese tu není, i když vše bude zpomalovat.

Pro nás investory z toho plyne následující závěr. Pokud pondělní propad trhů způsobily hlavně obavy z recese, nebyla to dobrá příležitost k nákupu, protože tyto obavy v dalších týdnech či měsících jen porostou. I kdyby Powell v září úrokové sazby snížil, a to třeba i o 50 bodů, mohly by to trhy chápat jako znamení, že recese je tu. A tím pádem by nás čekala nová lavina výprodejů na akciových trzích. V tomto případě je tak lepší s masivními nákupy počkat.

Akciové indexy: Jako kdyby se nic nestalo

I přes silné pondělní výprodeje nedopadlo týdenní obchodování na světových trzích vůbec špatně. Burza v Šanghaji zaznamenala pokles -1,87 %. Index Hang Seng dokonce uzavřel v zelených číslech a přidal 0,85 %. Japonský index Nikkei, který klesl v pondělí o 20 %, nakonec zaznamenal týdenní ztrátu jen -2,31 %. To je opravdu silný růst. Kdo nakoupil tento index v pondělí, měl na konci týdne opravdu velký důvod k oslavám.

Evropské burzy překvapivě odolávaly prodejním náladám. Německý DAX si připsal 0,35 %. Francouzský CAC i přes stále nestabilní politickou situaci ve Francii posílil o 0,25 %. Britský FTSE 100 oslabil jen lehce o 0,08 %.

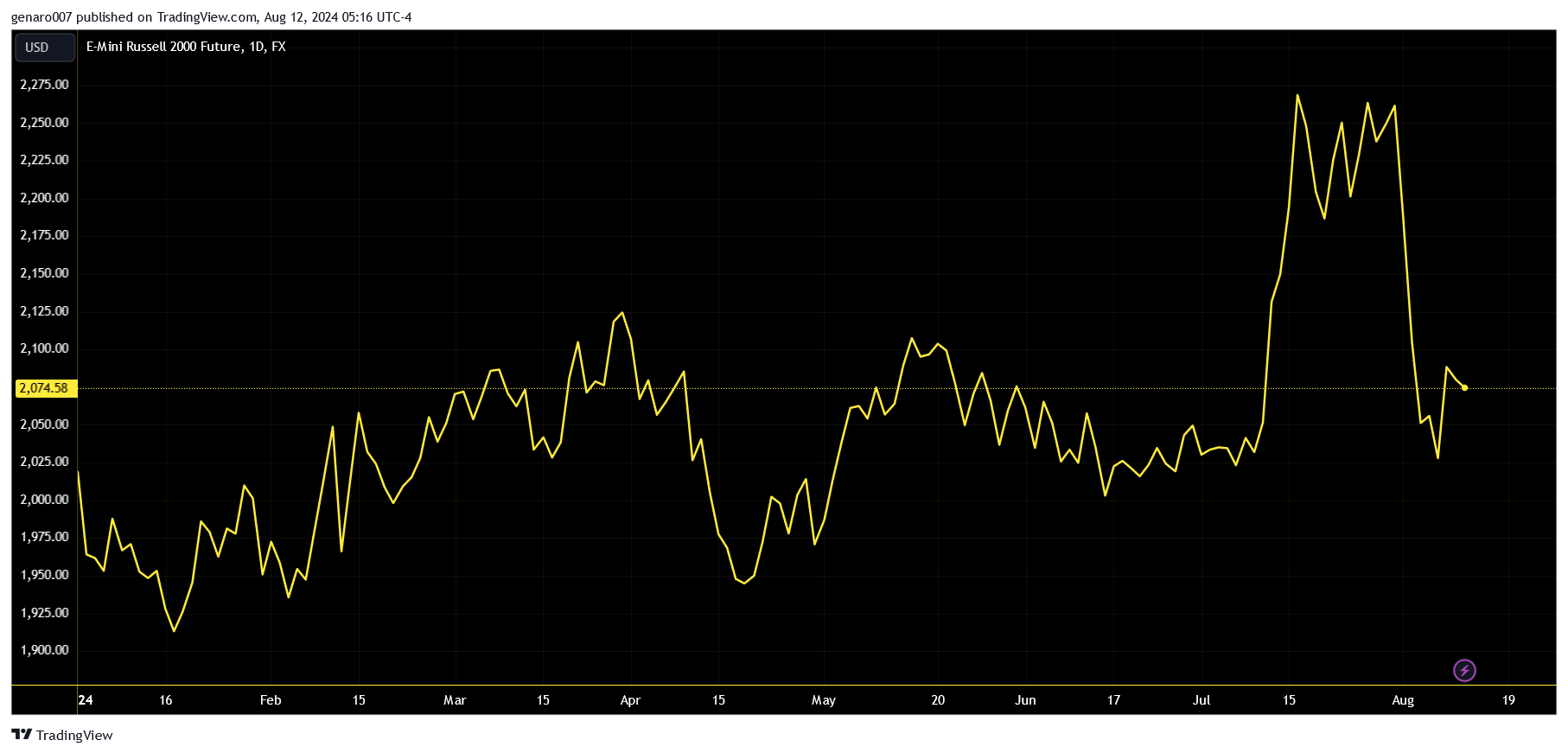

Zámořské trhy se dokázaly vrátit prakticky na nulu. Index S&P 500 ztratil kosmetických 0,04 %. Technologický Nasdaq oslabil o 0,18 %. Větší ztrátu jsme pozorovali u průmyslového indexu Dow Jones, který přišel o 0,6 % a indexu Russell 2000, jenž oslabil o 1,51 %. Zde vidíme, že například investice do malých firem nemusí být vždy výhodná. Tyto společnosti sice budou mít profit ze snížení sazeb, ale pokud přijde do USA recese, ocitnou se v největším ohrožení.

Kryptoměny: Bitcoin se z pondělního propadu taktéž rychle oklepal

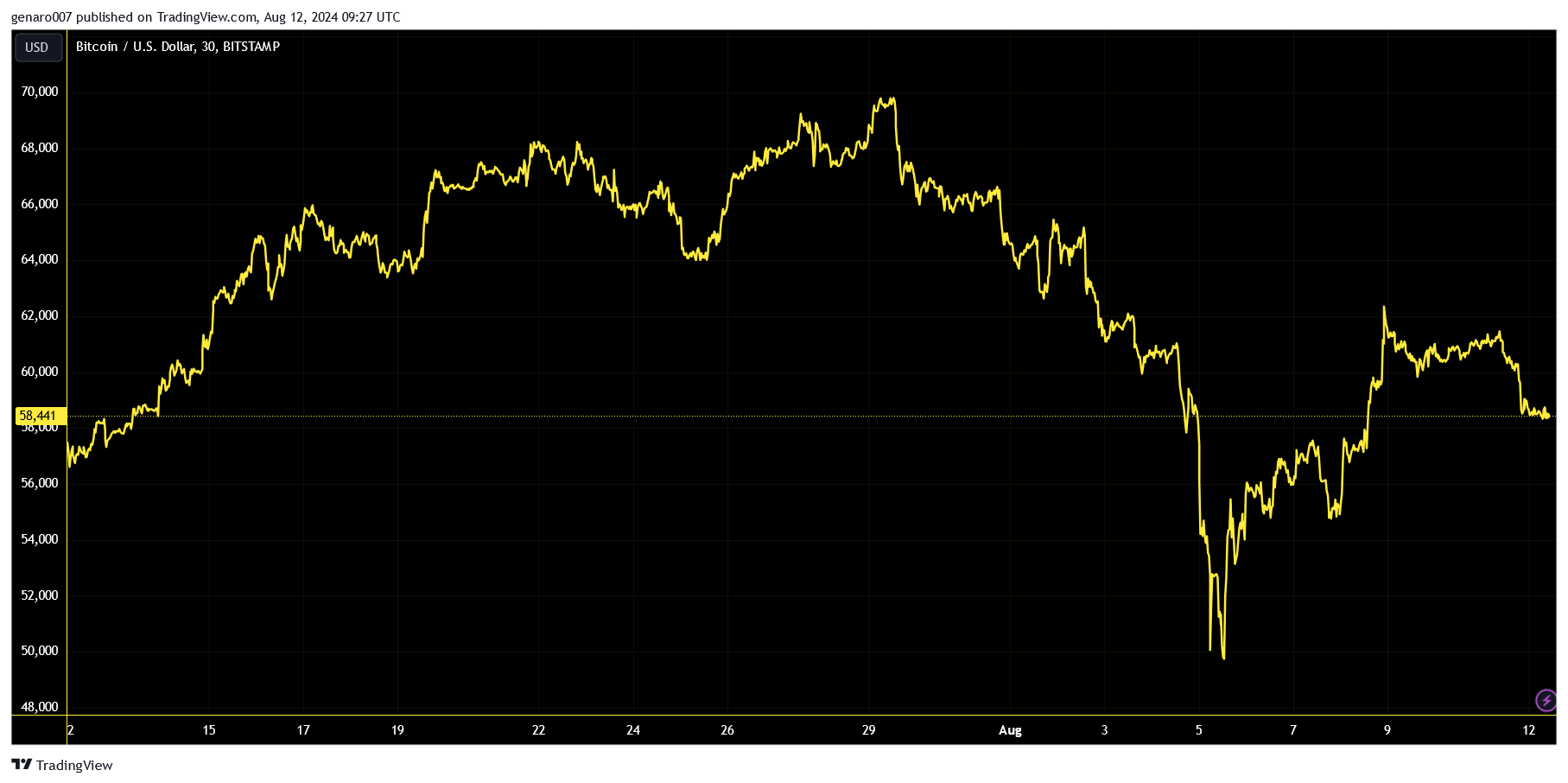

Nejen japonská burza se z neděle na pondělí propadla. Silnou reakci jsme viděli i na bitcoinu. Důvodem může být i to, že bitcoin se obchoduje 24 hodin denně sedm dní v týdnu. A právě když japonská burza s bitcoinem padala jako kometa, většina západního světa v klidu spala. V pondělí se bitcoin na malou chvíli dostal i pod psychologickou hranici 50 000 dolarů.

Propad nám připomněl, že bitcoin není pouze digitální zlato, ale někdy se může chovat jako indikátor chuti riskovat. Jelikož došlo k výprodeji na japonské burze, tato chuť klesla na finančních trzích pod bod mrazu.

Dobrou zprávou je, že bitcoinu se podařilo velmi rychle dostat zpět nad 60 000 dolarů. V době psaní článku byla jeho hodnota 61 208 dolarů. To představuje silný růst okolo 9,2 % za posledních pět dnů. Avšak experti na technickou analýzu si nemyslí, že je negativní vývoj úplně zažehnán. Důležitá bude hranice klouzavého průměru za 100 dní. Ta se nyní nachází na úrovni 64 200 dolarů. Jestli ji bitcoin nepřekoná, negativní scénář převáží a bitcoin by se měl vrátit do pásma 55 000 až 58 000 dolarů.

Závěr: Přinese americká inflace příjemné překvapení?

V nadcházejícím týdnu bude dobré sledovat dvě věci. Zaprvé vývoj měnového páru mezi americkým dolarem a japonským jenem. Pokud bude stabilní, nehrozí zatím opakování pondělního scénáře. Jakékoliv výkyvy na obě strany by však znovu znamenaly potenciální nebezpečí pro japonský trh.

Druhou věcí jsou samozřejmě makroekonomické údaje z USA. Budeme mít k dispozici hned několik velmi důležitých čísel. První je inflace. Hodně analytiků sazí na to, že se dočkáme příjemného překvapení v podobě jejího většího poklesu. To by mohlo přinést na trhy jisté uvolnění, protože snižování sazeb v září by se mohlo udát z dobrých důvodů. Velmi dobrou sondou do amerického ekonomického zdraví bude i údaj o nově vydaných stavebních povoleních.

I tento týden se dozvíme několik zajímavých hospodářských výsledků. Představí je tyto firmy: Home Depot, Tencent, JD, Cisco, Alibaba a Walmart.

Prozkoumejte akcie na platformě XTB