Máme za sebou další vysoce komplikovaný týden, v němž se investoři rozhodně nenudili. Otázkou zůstává, zda toto zběsilé tempo vydrží i během nadcházejících letních měsíců.

Je však velmi pravděpodobné, že finanční svět v letošním roce žádná okurková sezona nečeká. Hlavní pozornost se pochopitelně upírá k dramatickému vývoji v Íránu.

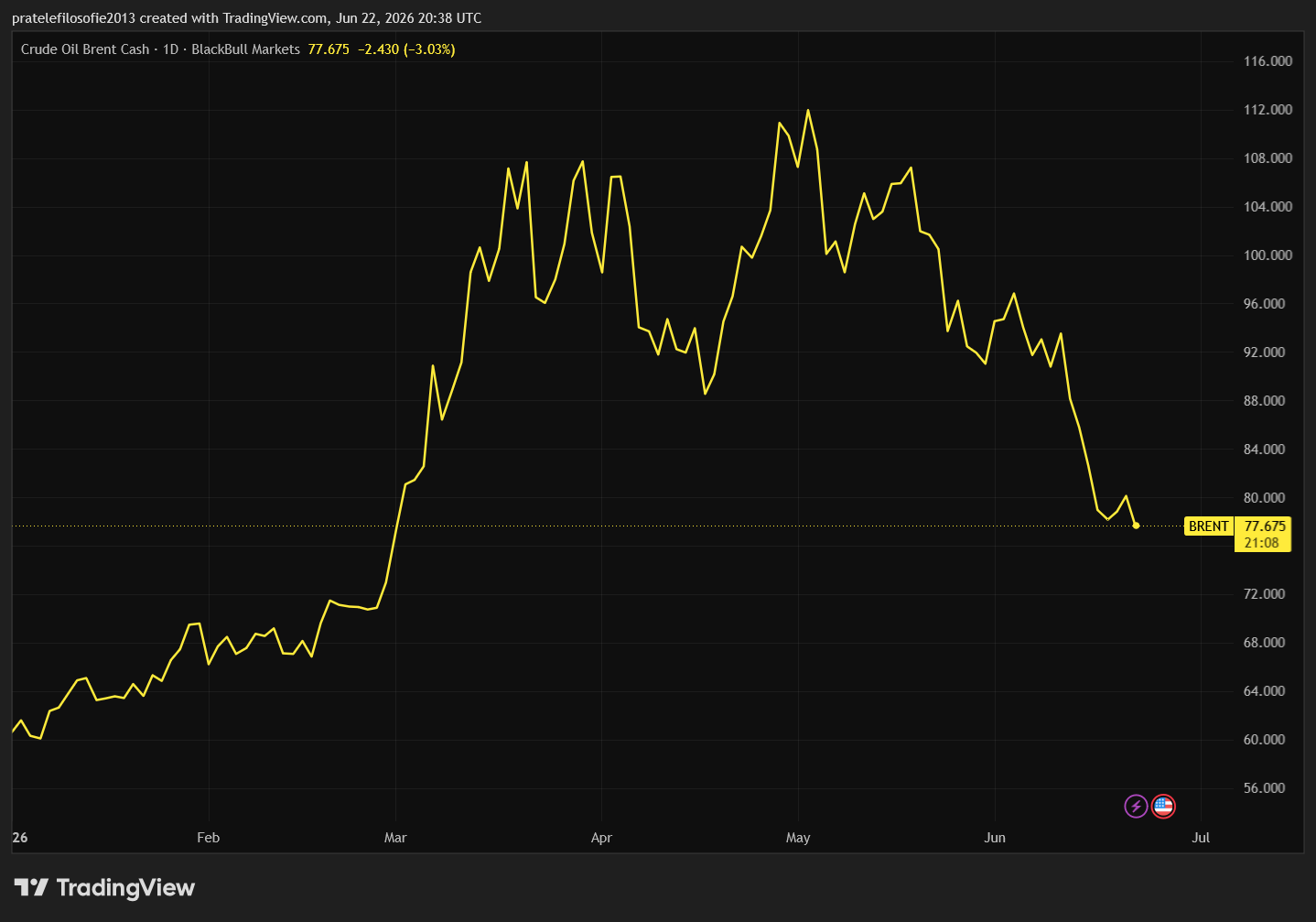

Na konci minulého týdne to sice na první pohled vypadalo, že největší geopolitické problémy jsou již za námi. Cena ropy se podle předpokladů prudce propadla, což okamžitě povzbudilo akciové trhy.

V důsledku toho posílily prakticky všechny hlavní akcie, neboť bezprostřední riziko, které představuje inflace, se zdálo být zažehnáno. Investoři začali doufat, že restriktivní měnová politika ze strany centrálních bank nakonec nebude muset být tak přísná, jak se dosud trh obával.

Ukazuje se však, že tento propad byl možná až příliš ukvapený. Globální trhy totiž vůči celému blízkovýchodnímu problému již od samého počátku krize projevují značný optimismus. Tento bezstarostný přístup si navíc zachovaly i v momentě, kdy došlo k podpisu memoranda o porozumění.

Získejte jednu akcii zadarmo za registraci

Klikněte na otevřít účet a vložte kód KRYPTOMAGAZIN do políčka pro referenční kód. Pak klikněte na SAVE a dokončete registraci. Podmínky akce: https://link-pso.xtb.com/pso/4Zs2Q

POZOR: Investování je rizikové.

Křehká diplomacie a blízkovýchodní iluze

První zásadní problém spočívá v tom, že mnoho investorů předčasně vyhodnotilo memorandum o porozumění jako definitivní mírovou dohodu. Považují ho za jakýsi přesný jízdní řád, který region dovede k trvalému míru na několik příštích dekád.

Podlehnout této příjemné iluzi je snadné, zvláště pokud člověk sleduje optimistická vyjádření amerického prezidenta na sociálních sítích. Daleko střízlivějším hodnocením situace je však vědomí, že se jedná pouze o standardní diplomatický postup.

Tento dokument pouze vytváří základní rámec, uvnitř kterého je nutné finální dohody teprve pracně dosáhnout. Zkušení diplomaté varují, že vytvoření rámce je vždy nepoměrně snazší než samotný finální podpis.

Důvod je nasnadě. Kdykoliv během následných jednání totiž může nastat nečekaná událost, na kterou budou muset obě strany reagovat. V případě Íránu se jako ideální příklad nabízí geopolitický vývoj v Libanonu.

Pokud bude i nadále docházet k vojenským útokům ze strany Izraele, Teherán celou situaci vyhodnotí tak, že Spojené státy nedokážou svého klíčového partnera přimět k respektování dohod. Hmatatelný výsledek těchto neshod vidíme již dnes.

Práce na opětovném zprůjezdnění strategického průlivu, které měly původně začít již v pátek, byly dočasně odloženy. Írán totiž striktně požaduje nejprve vyjasnit otázku úplného zastavení bojů a otevřeně deklaruje, že Američanům a jejich úmyslům nedůvěřuje.

Již prvních několik dní od podpisu memoranda jasně ukázalo, že cesta k mírové dohodě bude mimořádně trnitá. Nedávný prudký pokles ceny ropy tak nebyl fundamentálně oprávněný a pro investory představuje spíše zajímavou spekulativní příležitost.

Fyzická realita ropného trhu

Druhým zásadním háčkem zůstává skutečnost, že finanční trhy často zcela ignorují fyzickou podstatu celého ropného problému. Mnoho předních expertů a inženýrů opakovaně upozorňovalo na technologická specifika ropného průmyslu.

Těžba ropy a zemního plynu totiž nepředstavuje kuchyňský mixér, který lze pouhým stisknutím tlačítka kdykoliv zapnout nebo vypnout. V situaci, kdy byla vážně poškozena infrastruktura v celém regionu, je navíc nesmírně obtížné odhadnout, kdy se produkce dokáže vrátit na úrovně před začátkem konfliktu.

Současná cena ropy nedosáhla ještě vyšších závratných výšin jen z toho důvodu, že se západní svět rozhodl masivně uvolnit své strategické rezervy. Mezinárodní energetická agentura (IEA) je však nyní eviduje na nejnižší úrovni od roku 1990 a americká nouzová rezerva spadla na minimum za posledních 43 let.

Celkový prozatímní výpadek ropné produkce činí podle specializované analytické společnosti Kpler již 1,15 miliardy barelů. To v globálním měřítku odpovídá přibližně 12denní celosvětové spotřebě ropy.

Na první pohled se to může zdát jako zanedbatelné číslo. Problém však tkví v tom, že ačkoliv výpadek jednoho až dvou milionů barelů denně technicky nahradit lze, při současném tempu bude toto doplňování trvat skoro dva roky.

I v případě velmi optimistického scénáře, podle kterého by se na trh okamžitě vrátila íránská ropa, by se doba zotavení z krize zkrátila zhruba na půl až tři čtvrtě roku. Toto číslo navíc vůbec nezapočítává nutnou obnovu vyčerpaných strategických zásob, což jasně indikuje, že komodita by se měla bezesporu obchodovat za vyšší ceny.

TotalEnergies Gabon: Učebnicově podhodnocená dividendová akcie

V investičním světě však nikdy nejde pouze o teoretické pochopení makroekonomické situace, ale především o praktický pohled na konkrétní investiční příležitosti. Nedávný plošný pokles cen energetických komodit totiž citelně srazil dolů kurzy mnoha silných firem z tohoto sektoru.

Jednou z nich je společnost TotalEnergies Gabon. Jedná se o strategickou odnož proslulého francouzského gigantu TotalEnergies, která se, jak již samotný název napovídá, úzce specializuje na těžbu ropy v tomto africkém státě.

Z pohledu racionálního investora vykazuje tento titul v podstatě jedinou strukturální nevýhodu. Tou je fakt, že značný podíl v něm vlastní samotný stát, a jde tedy o polostátní podnik.

Tučná dividenda však výrazně pomáhá plnit tamní státní rozpočet, což motivuje k jejímu zachování. Pokud tedy ve svém portfoliu preferujete stabilní dividendové akcie, představuje tato společnost velmi racionální volbu.

Cenné papíry TotalEnergies Gabon se navíc aktuálně obchodují téměř za identickou cenu jako na samotném začátku krize. To je fakt, který by měl okamžitě přimět hodnotové investory k ostražitosti.

Fundamentální ukazatele navíc potvrzují, že se jedná o silně podhodnocenou akcii. Za samotné první čtvrtletí roku 2026 společnost dokázala vygenerovat provozní cash flow ve výši 111 milionů dolarů, a to při průměrné ceně ropy Brent na úrovni 80 dolarů za barel.

Pokud tyto výsledky velmi hrubě a maximálně konzervativně extrapolujeme na celý zbytek roku, roční cash flow by mělo bez problémů dosáhnout minimálně 400 milionů dolarů. To vše ostře kontrastuje s tržní kapitalizací ve výši pouhých 878 milionů eur. Jde tedy o značně podhodnocenou firmu.

Pokud sdílíte předpoklad, že se cena ropy udrží minimálně do konce letošního roku kolem hranice 80 dolarů za barel, otevírá se zde mimořádně atraktivní příležitost k nákupu. Jde o učebnicový příklad titulu, jako by byl vystřižený z klasické příručky inteligentního investora.

Stroj na cash flow, nikoliv morální arbitr

Dovolte ještě poslední odbočku ke geopolitickému kontextu z čistě investorského hlediska. Můžeme si položit legitimní otázku, proč globální trhy zůstaly během celého konfliktu relativně v klidu.

Známý index volatility VIX sice několikrát skokově povyskočil a cena ropy dosáhla hranice 114 dolarů za barel, klasická celotržní výprodejní panika se ovšem nekonala.

Přitom jsme během této geopolitické krize nebyli daleko od zapojení dalších regionálních států do válečného konfliktu. To by v praxi znamenalo fatální ochromení ropné produkce v celém regionu.

Byli jsme blízko i přímému vstupu supervelmocí, což by mohl lokální střet přetransformovat v ničivou třetí světovou válku. Tržní reakce však zůstala překvapivě tlumená.

Vysvětlení tohoto fenoménu je možná méně dramatické, než by odpovídalo senzačním novinovým titulkům. Trhy totiž neoceňují samotnou tragédii událostí, ale jejich přímý převod do ekonomických čísel.

Jinými slovy, válečný konflikt sám o sobě ještě nemusí automaticky znamenat plošný pád pro akcie. Z pohledu investorů je totiž rozhodující makroekonomický dopad.

Klíčové je, zda se situace promění v trvale dražší energetické komodity, vyšší inflaci či tvrdší zásahy, které provádí centrální banka. Sledují se také nižší marže firem nebo kolaps dodavatelských řetězců.

Cynismus finančních trhů

Právě v těchto momentech se naplno odhaluje onen zvláštní cynismus finančních trhů. Pokud by totiž došlo k extrémnímu scénáři, jako je uzavření Hormuzského průlivu, běžné investiční portfolio by rázem přestalo být hlavním problémem lidstva.

Pokud se však takový černý scénář nenaplní, tržní panika bývá často spíše ideální nákupní příležitostí než začátkem definitivního konce. Finanční svět funguje na pragmatických principech.

Proto zkušení investoři podobným katastrofickým událostem obvykle přiřazují nízkou matematickou pravděpodobnost. Čekají, dokud se hrozba hmatatelně nepromítne do cen energií, úrokových sazeb a firemních zisků.

To pochopitelně neznamená, že geopolitická rizika nemají hlubší význam. Znamená to pouze, že volný trh není morálním komentátorem světového dění, nýbrž chladným strojem na oceňování budoucího cash flow.

Dokud cena ropy nevystřelí k neudržitelným maximům a korporace nezačnou masivně varovat před propadem zisků, může akciový trh sledovat i velmi nebezpečný konflikt s ledovým klidem.

Není to proto, že by byl současný svět bezpečnějším místem. Je to důsledek toho, že se geopolitická katastrofa zatím reálně nepřepsala do firemních výsledovek.

Mezitím však na poli globálních měnových autorit vznikla mimořádně zajímavá situace. Některé klíčové instituce totiž již začaly měnit svůj dosavadní kurz, s výjimkou té vůbec nejvýznamnější, jíž je americký Fed.

Prozkoumejte ETF na platformě XTB

Využijte časového testu ve svůj prospěch.

Konec éry levných peněz v Japonsku

Pokud jde o zásadní změny v nastavení globální měnové politiky, jednou z prvních byla Evropská centrální banka (ECB). Ta zasedala v době relativně drahé ropy, což činilo její kroky logickými.

Někteří makroekonomičtí komentátoři sice měli k tomuto rozhodnutí výhrady, jelikož hlavním problémem starého kontinentu je fakt, že dlouhodobě balancuje na samotné hraně ekonomické recese.

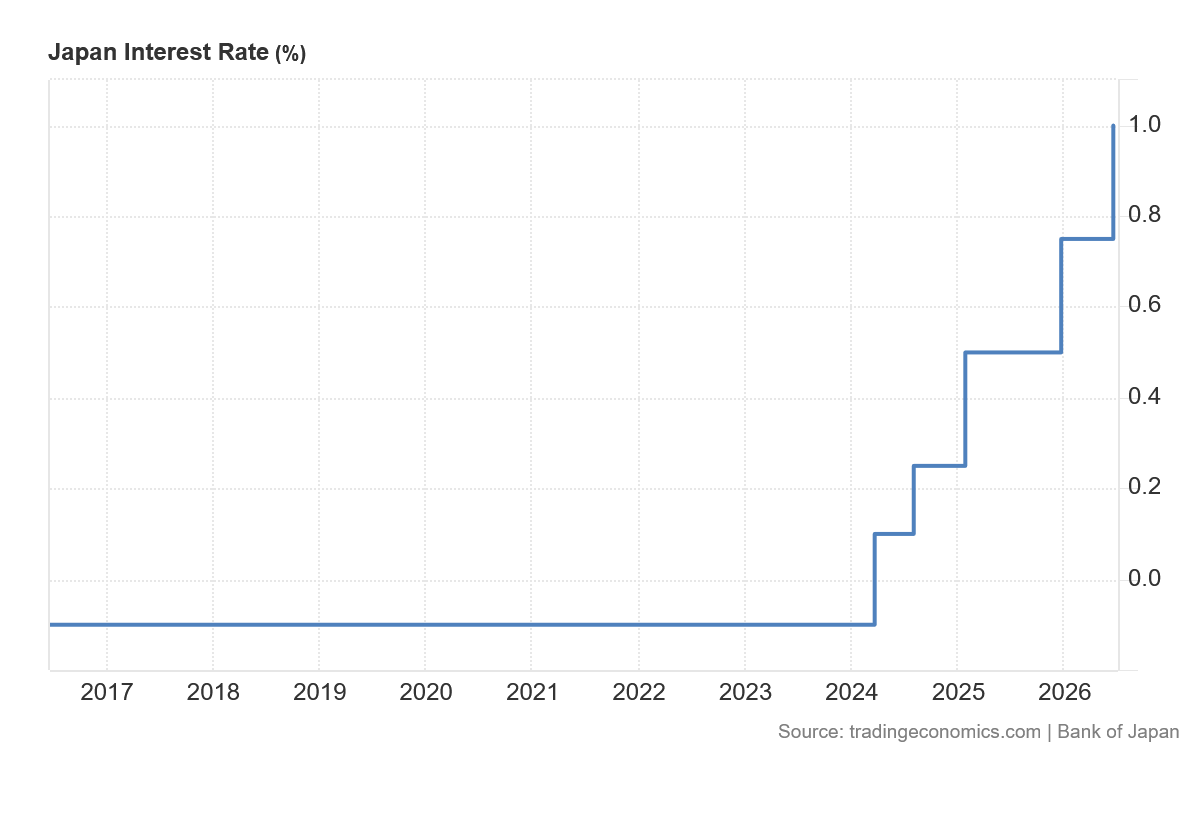

Evropská centrální banka však nezůstala ve svém zpřísňování osamocena. K překvapení mnohých svou základní úrokovou sazbu nečekaně zvýšila také Bank of Japan.

Úroky na japonském jenu se v důsledku toho dostaly na nejvyšší úroveň za posledních třicet let. Tokijská centrální banka přikročila k utažení politiky i přes fakt, že tamní míra inflace nedosahuje standardní dvouprocentní hranice.

Tento krok navíc přišel navzdory politickému přesvědčení japonské premiérky. Ačkoliv se bankovní rada odhodlala k tomuto na tamní poměry nevídanému jestřábímu kroku, japonský jen zůstal nadále slabý.

Konec éry levných peněz

Pokud bude chtít měnová autorita zabránit dalšímu oslabování domácí měny, bude muset v budoucnu ještě více přitlačit. Hlavním motivem bylo jasné vědomí, že globálně definitivně končí éra levných peněz.

Cílem je plná normalizace japonské měnové politiky, která po celá desetiletí uměle žila na kapačkách nulových či dokonce záporných úroků. Nad efektivitou tohoto kroku však visí otazník.

Zůstává nezodpovězenou otázkou, zda toto zvýšení sazeb asijského pacienta postupně vrátí k ekonomickému životu. S ohledem na extrémní japonský státní dluh mu totiž může zasadit spíše ránu z milosti.

Jelikož celý globální finanční svět upíral v uplynulých dnech svou pozornost na Írán, společnost SpaceX nebo americký Fed, tomuto kroku se nedostalo patřičné mediální pozornosti.

Tržní realita je však neúprosná. Výnosy tamních desetiletých vládních dluhopisů setrvale rostou a je pouze otázkou času, kdy domácí investoři přesunou kapitál zpět do vlasti.

Jakmile dají masivně přednost domácím cenným papírům před těmi zahraničními, zasáhne globální dluhopisový trh nové strukturální zemětřesení. Dopady pocítí celý svět.

Warshova jestřábí premiéra: Fed posílá jasný signál o nezávislosti

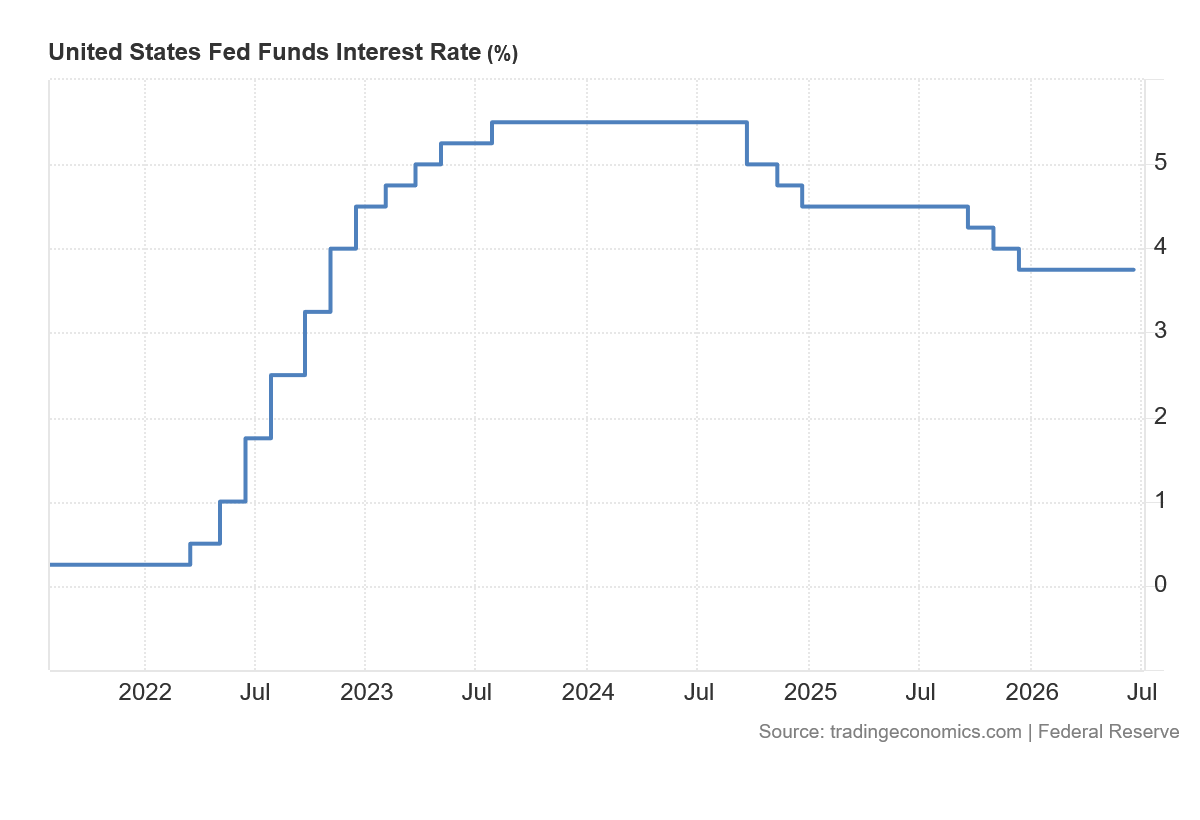

Skutečným zlatým hřebem týdne z pohledu globální makroekonomie bylo ostře sledované zasedání amerického Fedu. Ti, kteří s nástupem nového guvernéra Kevina Warshe očekávali radikální změnu stylu, rozhodně nemohli být zklamáni.

Měnový výbor sice ponechal základní úroky na stávající úrovni, plně však profitoval z příznivého faktu, že ceny ropy na trzích klesly, mimo jiné i díky rétorice Donalda Trumpa.

Díky tomuto cenovému poklesu nebylo nutné přistoupit k urgentnímu zvyšování nákladů na půjčky. Na druhou stranu byl Kevin Warsh ve svém oficiálním tiskovém projevu nekompromisně jestřábí.

Nový šéf jasně deklaroval, že centrální instituce má za primární úkol striktně dbát na dlouhodobou cenovou stabilitu a tomuto svému klíčovému závazku bez výjimek dostojí.

Kdo naivně očekával, že Warsh začne okamžitě snižovat sazby, aby politicky vyšel vstříc přáním Bílého domu, musel být hluboce zklamán. Nezávislost centrální banky dostala jasný signál.

Hlavní politicko-ekonomickou otázkou dnešních dní tak zůstává, zda sám Donald Trump nezačal v duchu litovat, že tohoto nekompromisního bankéře do čela instituce vůbec nominoval.

Na podobné definitivní soudy je nicméně z pohledu analytiků ještě příliš brzy. Mnohem jasněji v této personální otázce bude až na konci letošního roku.

Komunikační revoluce: Fed bude napříště stručný a tajemný

Rétorický jestřábí postoj nového předsedy však nebyl tou vůbec největší bombou celého večera. Ta spočívala především v revoluční změně přístupu ke komunikaci centrální bankovní autority směrem k veřejnosti.

Již během svého nominačního slyšení v americkém Kongresu Warsh ostře zkritizoval dosavadní komunikační strategii, kterou prováděl restriktivní měnová politika Fedu. Ta podle něj svými detailními výhledy dávala trhům nebezpečný a falešný pocit jistoty.

Poslední masivní inflační vlna však investorům jasně ukázala, jak fatálně chybné a mimoběžné mohou tyto oficiální matematické predikce v reálném světě být.

Moderní ekonomika je totiž komplexní, stále se měnící živý organismus, nikoliv chladný stroj řídící se tabulkami. Předchozí vedení přitom v investorech záměrně udržovalo iluzi spolehlivé předvídatelnosti.

Nová éra komunikace americké centrální banky proto bude napříště mnohem stručnější a úspornější. Na dlouhodobé makroekonomické predikce se již nebude klást tak zásadní důraz jako v minulých letech.

Warsh navíc nezůstal pouze u kritických slov, ale okamžitě přešel k razantním činům. Nové oficiální prohlášení měnového výboru (statement) bylo zkráceno na pouhou třetinu původního rozsahu.

Makroekonomická projekce sice byla formálně zveřejněna, nový šéf ji však na rozdíl od svých předchůdců během tiskové konference vůbec nekomentoval ani graficky neprezentoval.

Do slavného grafu „dot plot“, který vizualizuje anonymní předpovědi budoucího vývoje úrokových sazeb, navíc odmítl umístit svůj vlastní bod. Tímto krokem si zajistil maximální svobodu pro příští rozhodování.

Bude nyní Fed více tajemný?

Vztah mezi centrální bankou a Wall Street bude od nynějška daleko přímější a zároveň mnohem překvapivější. Tradiční analýza a nástroje jako Fed watch tak dostávají zcela nový rozměr.

Definitivně skončila opatrná práce v rukavičkách, kterou po léta předváděl předchozí šéf Jerome Powell. Ten finanční trhy na každé plánované zvýšení sazeb dlouhodobě a systematicky připravoval.

To umožňovalo investorům budoucí kroky včas započítat do aktuálních cen aktiv. V éře Kevina Warshe se však s tímto komfortem již nedá počítat, což má svou hlubokou logiku.

Pokud se geopolitická i ekonomická situace ve světě stala obecně daleko nepředvídatelnější, proč by měla centrální banka předstírat opak? Ani ona nevlastní monopol na předpovídání budoucnosti.

Nový guvernér tak provedl zásadní komunikační revoluci, která finanční trhy do značné míry znejistila. A upřímně řečeno, po letech hýčkání se tomuto překvapení investorů nelze vůbec divit.

Akciové indexy: Asijský únik z reality

Pokud dnes hledáme pravé epicentrum čistého burzovního optimismu, musíme se znovu podívat směrem na Dálný východ. Absolutním a suverénním králem se stal jihokorejský index KOSPI.

Tento asijský benchmark za jediný obchodní týden vystřelil o neuvěřitelných 11,43 %. Jihokorejská čipová mánie tak zcela ignoruje jakékoliv stahující se makroekonomické mraky.

Tento sektor dál funguje jako nekompromisní barometr globálního hladu po technologické infrastruktuře pro umělou inteligenci. Poptávka po polovodičích zkrátka nezná hranic.

Velmi silně se dařilo také japonskému akciovému trhu. Tamní hlavní index Nikkei 225 během týdenního obchodování sebevědomě zpevnil o úctyhodných 4,07 %.

Místní akcie rostly paradoxně v přesný moment, kdy centrální banka doručila nevídaný měnový zásah a posunula sazby na třicetileté maximum. Trhy na to reagovaly velmi specificky.

I přes toto zvýšení nákladů na kapitál totiž japonský jen zůstává slabý. To je situace, která tamním velkým exportérům zastoupeným v indexu Nikkei prozatím náramně vyhovuje.

Úplně jiný ekonomický příběh ovšem v těchto týdnech píše čínský blok. Tržní nálada se v tomto regionu velmi ostře rozkolísala a rozdělila na dva protipóly.

Zatímco kontinentální Shanghai Composite dokázal s obtížemi přidat 1,46 %, hongkongský index Hang Seng pokračuje v hluboké skepsi a odepsal citelných 3,21 %.

Čínský hospodářský motor očividně dál povážlivě zadrhává. Globální investoři totiž odmítají uvěřit, že pouhé kosmetické reformy Pekingu dokážou vyřešit hlubokou realitní a strukturální krizi.

Evropský blok: Úleva na hraně recese

Starý kontinent se v uplynulých dnech sice svezl na vítané vlně úlevy z dočasného poklesu cen ropy. Dlouhodobé strukturální problémy Evropy však z trhu nikam nezmizely.

Německý akciový index DAX dokázal z lokálního dna vyždímat mírný růst o 1,42 %. Francouzský benchmark CAC 40 ho věrně následoval s konečným ziskem 0,84 %.

Evropské burzy sice krátkodobě těžily z dřívějšího rozvolnění měnových kohoutů, investoři si však plně uvědomují, že eurozóna nebezpečně balancuje na hraně hospodářské stagnace.

Navíc plnění strategických plynových zásobníků na příští zimní sezonu bude kvůli odloženým technickým pracím v námořních průlivech extrémně drahé a logisticky komplikované.

Naprostým solitérem a protiproudým hráčem týdne se stal britský index FTSE 100. Jako jeden z mála velkých evropských akciových zástupců totiž zaznamenal pokles, konkrétně o 1,04 %.

V plné kráse se tak opět potvrdil tradiční a historicky prověřený inverzní vztah mezi Londýnem a kontinentální Evropou. Vývoj v Británii určují jiná specifika.

Citlivé oslabení ropného sektoru a komoditních nadnárodních gigantů, které v britském indexu hrají prim, stáhlo index dolů v momentě, kdy kontinent oslavoval levnější energetické vstupy.

Prozkoumejte akcie na platformě XTB

Zámoří: Wall Street pod palbou nového stylu Fedu

V zámoří se naplno projevila nová tržní realita. Američtí obchodníci se museli narychlo popasovat s Warshovým novým, úsečným stylem oficiální komunikace Fedu.

Investoři velmi rychle pochopili, že éra, kdy mohl finanční trh budoucí kroky měnové politiky pohodlně nacenit měsíce dopředu, je definitivně u konce.

Americká centrální banka bude napříště záměrně nepředvídatelná, přímá a tvrdá. Technologicky zaměřený index Nasdaq se však po předchozím váhání vrátil do čela zámořského růstu.

Tento technologický barometr si nakonec za uplynulý týden připsal solidní zisk ve výši 2,43 %, čímž opět potvrdil svou dominanci v růstových segmentech.

Širší a sledovanější index S&P 500 následoval technologické tituly s o něco umírněnějším ziskem na úrovni 0,93 %. Hodnotové akcie v tomto týdnu spíše vyčkávaly.

Tradiční průmyslový Dow Jones Industrial Average rostl vůbec nejpomaleji, když přidal pouhých 0,71 %. Tento slabší výkon dokonale reflektuje probíhající korekci v energetickém sektoru.

Ukazuje se však, že sledovaný index volatility VIX propadl o 5,09 %, což opět jasně dokazuje přetrvávající pragmatismus a jistý cynismus celé Wall Street.

Zámořský trh zkrátka aktuální vyhrocené geopolitické napětí v Íránu nehodlá promítat do masivních výprodejů. Čeká se, zda se krize propíše do marží korporátních gigantů.

Kryptoměny: Nový šéf Fedu držitele kryptoměn nepotěšil

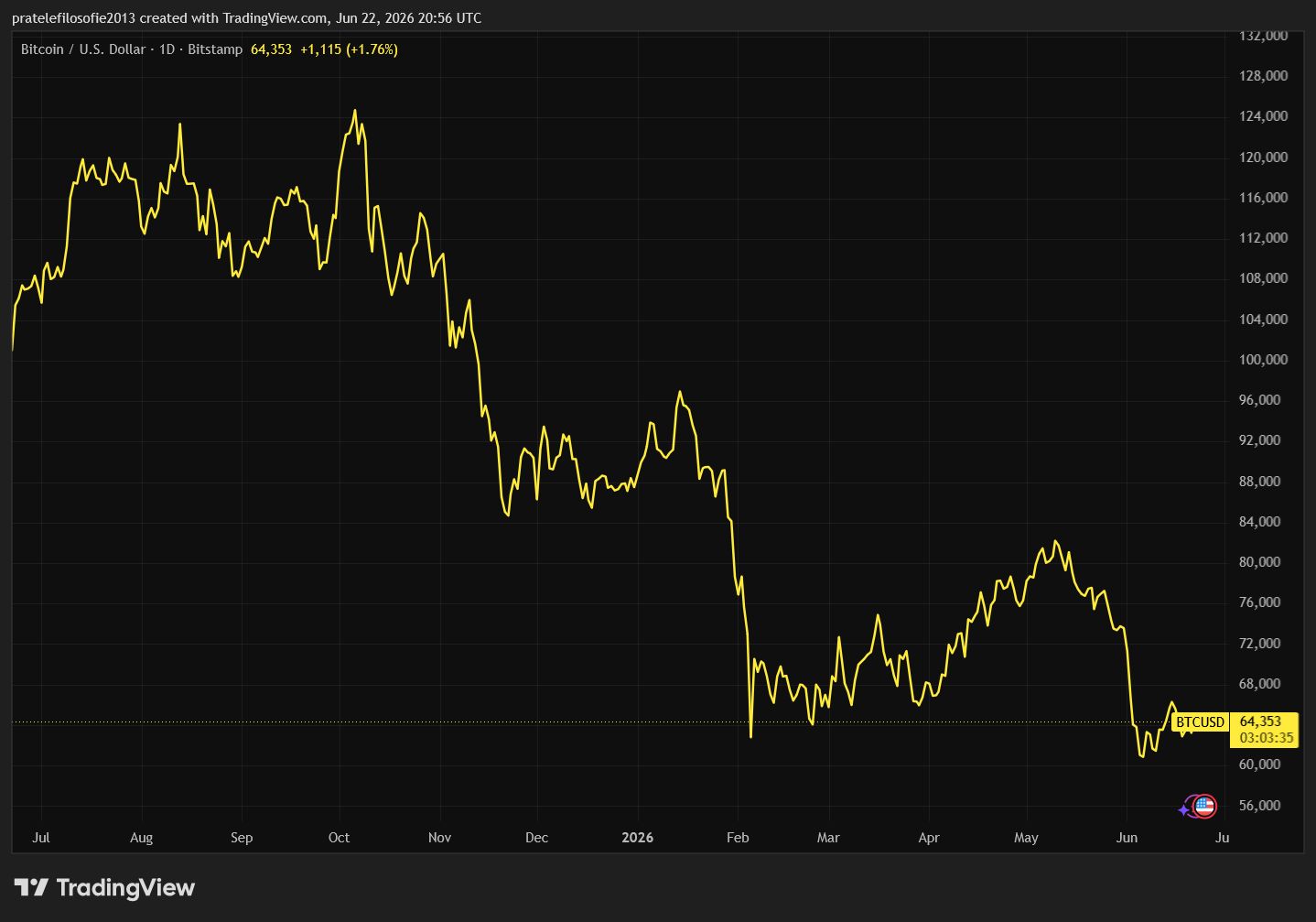

V době koncipování této analýzy se tržní hodnota a cena bitcoinu pohybovala na úrovni 64 050 dolarů. To v celkovém zúčtování představovalo mírný týdenní pokles o 2,39 %.

Nejznámější kryptoměna oslavila zejména v reakci na tiskovou konferenci Fedu. Strach z toho, že banka bude nekompromisně dusit trh, investory k agresivním nákupům nepřesvědčil.

Skalní fanoušci, které zajímá historický halving, tak začali netrpělivě vyhlížet dlouho očekávaný finální pokles ceny. Ten by do písmene naplnil známou historickou předlohu.

To se však během tohoto obchodního týdne plně nepovedlo. Digitální aktivum nakonec úspěšně udrželo klíčové supporty a rezistence, konkrétně silnou úroveň podpory na 62 000 dolarech.

Obecně je přisuzování příliš velké váhy těmto zjednodušujícím modelům velmi zavádějící. V podstatě je jedno, zda musí přijít ještě jeden lokální propad, aby se definitivně uzavřel medvědí trh/trend.

Hlavní strategickou otázkou zůstává, zda nás již na podzim čeká dlouho očekávaný vstup do nového tříletého vzestupného cyklu. To je pro dlouhodobé zhodnocení klíčové.

Kdo pevně věří prověřené teorii cyklů, může již nyní začít postupně budovat své dlouhé pozice, respektive akumulovat nákupy. Riskantní chytání absolutního tržního dna je lepší přenechat spekulantům.

Pokud racionální investor rozdělí své nákupy během letošního léta do tří nebo čtyř postupných vstupů, nemůže udělat zásadní chybu. To ovšem platí za předpokladu, že nastane skutečný býčí trh/trend.

Investujte do bitcoinových ETF na platformě XTB

Závěr: Co sledovat v příštím týdnu?

V příštích dnech se největší pozornost finančního světa nepochybně upře k otázce, zda bude strategický Hormuzský průliv v dohledné době bezpečně a plně průjezdný.

Pokud bude odpověď geopolitické reality negativní, můžeme se velmi rychle dočkat opětovného a prudkého nárůstu cen ropy na světových komoditních burzách.

Výraznější zdražení této klíčové suroviny by pak tržní hráče nutilo dramaticky přehodnotit inflační očekávání. To by na trhy bezpochyby přineslo plošně zvýšenou a nepříjemnou volatilitu.

Sledované trhy budou samozřejmě i nadále s napětím rozvíjet velký technologický příběh kolem umělé inteligence. Ten zůstává hlavním strukturálním tahounem dnešní doby.

Zajímavým barometrem sentimentu se stal aktuální růst hodnoty private equity aktiv, jako je SpaceX. Na tento fascinující příběh se podrobněji zaměříme v některém z příštích vydání.

Pokud jde o čistě makroekonomická data, již ve čtvrtek se dozvíme nejnovější vývoj americké jádrové inflace měřené skrze klíčový index výdajů na osobní spotřebu (ukazatel PCE).

Otázkou pro analytiky zůstává, jak přesně na tato tvrdá data finanční trhy zareagují. Dříve se sice jednalo o nejoblíbenější inflační údaj, který Fed prioritně sledoval.

Pod novým nekompromisním Warshovým vedením se však klidně může stát, že centrální banka začne v tichosti preferovat zcela jinou metodiku měření cenové hladiny.

V samotném závěru týdne pak budou zveřejněny první rychlé odhady inflace v eurozóně. Pokud by evropská inflace nečekaně zrychlila, byl by to jasný signál pro trhy.

Znamenalo by to totiž, že nedávné zvýšení úrokových sazeb ze strany ECB z minulého týdne nemusí být zdaleka tím posledním v tomto cyklu. Evropa by musela dále přitvrdit.

Díky za skvělou analýzu!