")

Světové trhy mají za sebou špatný týden. Až na tři světlé výjimky, které představují izraelský, španělský a švýcarský index, byly všechny ostatní v červených barvách. Izraelský index rostl, protože americký prezident předložil návrh na zastavení bojů, šlo tedy o ojedinělou věc.

Růst švýcarského indexu je spíš špatným znamením, protože se skládá především z velmi defenzivních titulů. A už jen nákup švýcarského franku může být sám o sobě defenzivní strategií. Španělský akciový trh není tak důležitý, aby jeho výsledek změnil celkovou náladu na trzích. Sečteno a podtrženo: závěr května patřil obavám z toho, že se snížení sazeb na americkém dolaru odkládá na neurčito.

V tomto duchu se nesly i projevy členů Fedu. Neel Kashkari připomněl, že inflace musí výrazně klesnout, aby se vůbec začalo mluvit o snížení sazeb. Explicitně řekl, že bude potřeba několika měsíců pozitivních čísel. Několik znamená tři a více.

Kashkari tím pádem prakticky odpískal poslední naději na snížení sazeb v září. Stejně tak připomněl variantu možného zvýšení, pokud by inflace začala růst. Závěr týdne přinesl dobrou možnost si Kashkariho slova ověřit, protože jsme se dočkali zveřejnění PCE inflace, která je pro Fed nejdůležitější.

Naše poslední video analýza pro bitcoin, akcie a zlato

Jak se jmenuje v ekonomii jev, když inflace zůstává stabilní a růst zpomaluje?

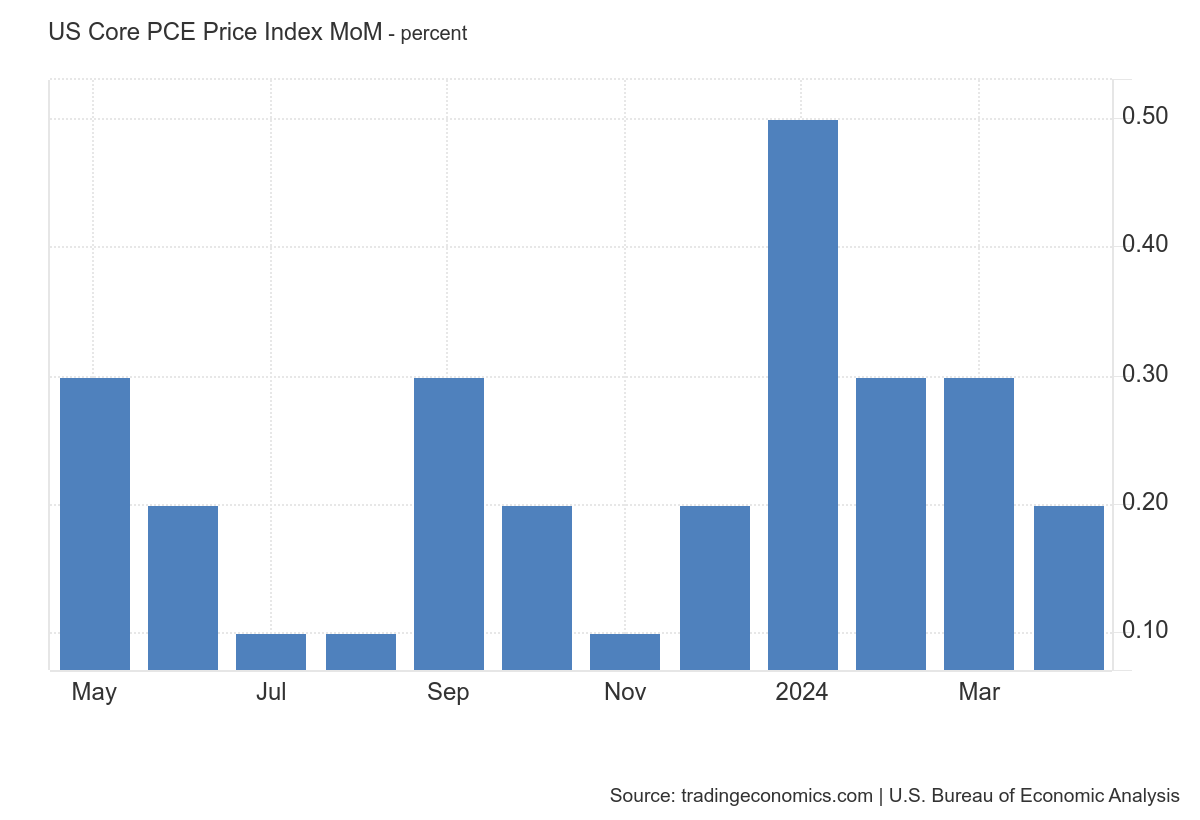

Prakticky od začátku roku vidíme, že trhy dokážou každé číslo interpretovat z toho nejoptimističtějšího úhlu. Ani dubnová PCE inflace v USA nebyla výjimkou. Oproti předchozímu měsíci polepšila, když dosáhla přírůstku 0,2 % namísto březnových 0,3 %. Inflace tak rostla mnohem méně agresivně než měsíc předtím. To je každopádně dobrá zpráva. Stejně tak můžeme říct, že toto číslo výrazně snížilo pravděpodobnost, že bude Fed nucen sazby rapidně zvyšovat. Tolik k optimistické variantě.

Ta pesimistická se ukáže, když se podíváme na přírůstek od začátku roku. Zde zjistíme, že PCE inflace je již tři měsíce stabilní a drží se na úrovni 2,8 %. Vedle značné stability je také pořád vzdálena inflačnímu cíli.

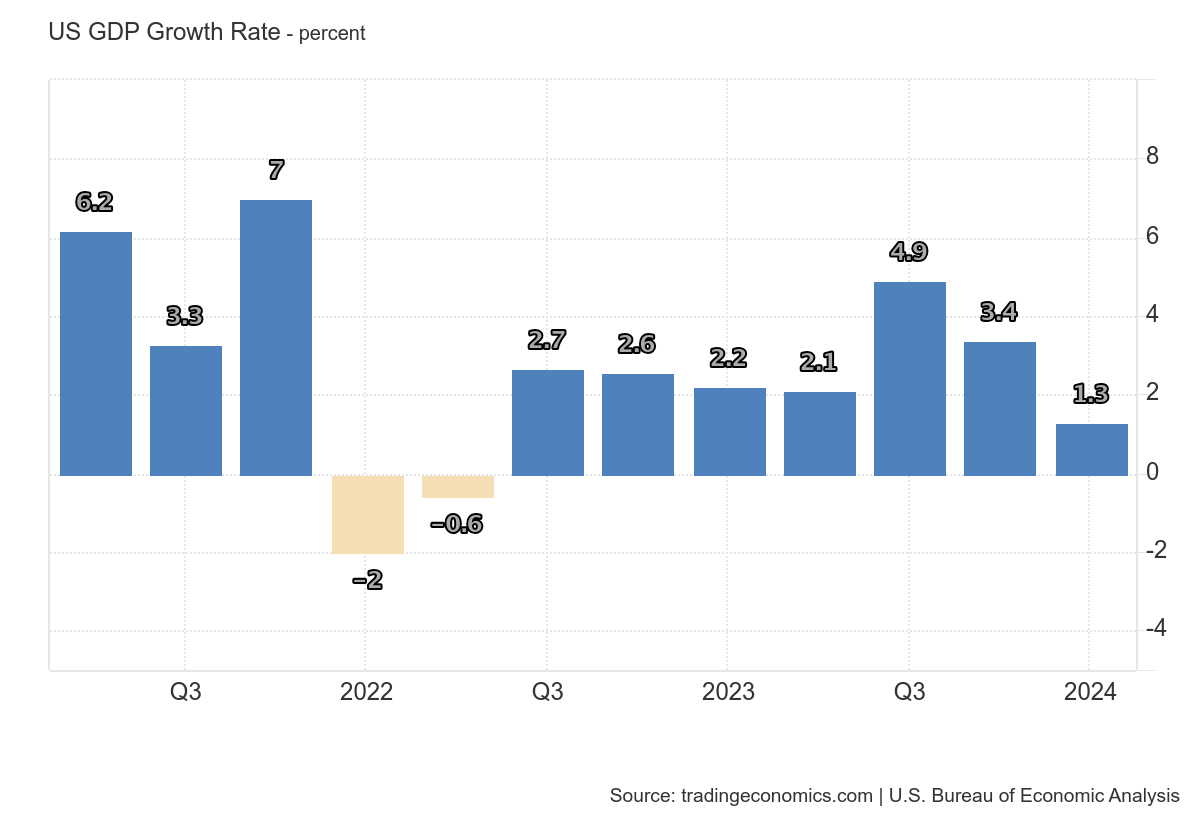

A jelikož jsme se na začátku týdne dozvěděli revidovaná čísla růstu amerického HDP za první čtvrtletí, vidíme, že americká ekonomika již výrazně zpomaluje. HDP dosáhl jen 1,3 % oproti původním 1,6 %. Dostal se tak pod kritickou úroveň 1,5 %, kdy lze ještě říct, že ekonomika reálně roste, protože se tvoří nová pracovní místa.

Revidované číslo HDP lze samozřejmě vnímat i pozitivně v tom smyslu, že bude na druhou stranu povolovat napětí na americkém pracovním trhu. Avšak je to závod s časem. Pokud bude americká ekonomika zpomalovat rychle a inflace zůstane stabilní, riziko stagflace výrazně vzroste.

Jak celou situaci vnímá dluhopisový trh?

Akciový trh připomíná věčné kolbiště mezi optimisty a pesimisty s tím, že vzhledem k tomu, kde se nachází většina světových indexů, je jasné, že optimisté vyhrávají. Trhy neustále živí spekulace na blízké snížení sazeb. Jenomže akciové trhy jsou silně emotivní. Racionálně vzato: již tolikrát jsme zažili zklamání z toho, že Fed sazby nesnížil, že je lepší se připravit na variantu, že letos neklesnou vůbec.

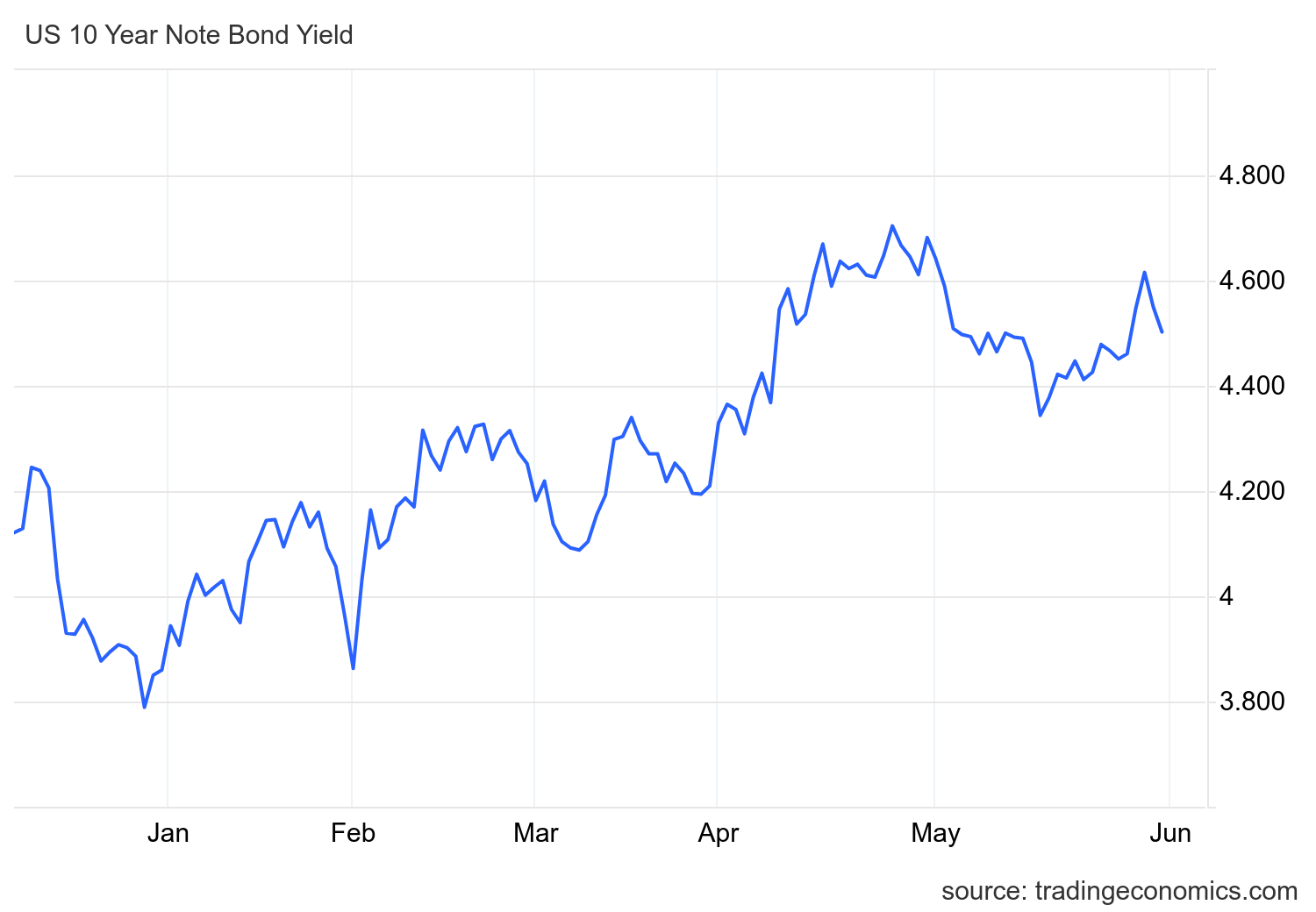

Právě v takových chvílích je zajímavé se podívat, co říká dluhopisový trh. Ten je obecně považovaný za více racionální, protože není tak volatilní. Navíc jsou jeho hlavními aktéry velké instituce, které daleko víc spoléhají na matematické modely než intuitivní analýzy nálad.

Graf ukazující letošní vývoj výnosů desetiletých amerických dluhopisů je nesmírně zajímavý. Vidíme, že na rozdíl od akciových trhů výnosy od začátku roky silně rostly. Dluhopisový trh si daleko dříve než akciový uvědomil, že hypotézy, které mluvily o šestinásobném letošním snížení sazeb, jsou naprosto mylné. Trh naopak velmi rychle integroval myšlenku, že sazby se snižovat jen tak nebudou.

Poslední vývoj však dává naději na změnu. Čísla PCE inflace přerušila růstovou tendenci. Dluhopisový trh tak naznačuje, že varianta zvyšování sazeb je opravdu již málo pravděpodobná. Pokud bude vývoj inflace stejný i v následujících měsících, můžeme se reálně dočkat, když ne snížení, tak aspoň debaty o termínech, kdy by k tomu mohlo dojít.

Chytá evropská inflace druhý dech?

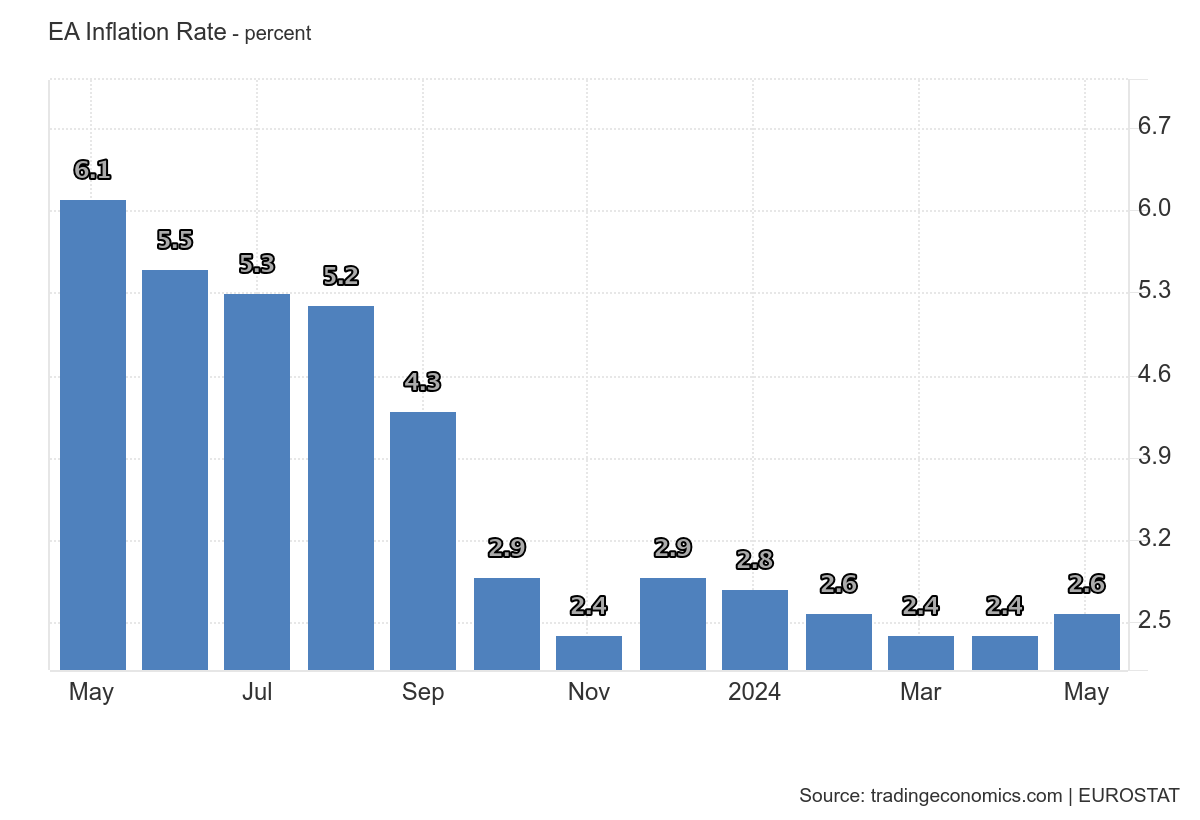

Americké makroekonomické údaje se týkaly dubnové inflace. V Evropě však máme možnost dozvědět se první odhady na konci probíhajícího měsíce, takže Eurostat zveřejnil již odhady za květen. V květnu inflace nabrala znovu směr vzhůru, ceny v Evropě podle prvních odhadů rostly o 2,6 %. Máme tu tedy zrychlení inflace. Jaké překvapení. Týkala se především sektoru služeb, kde byla zaznamenána inflace 4,1 %. Druhé překvapení.

Tyto poznámky jsou samozřejmě ironické. Vzhledem k tomu, že pro Evropu zůstává nejdůležitějšími americký trh a ekonomika, bylo jen otázkou času, kdy se stejný problém projeví i zde. Jediný rozdíl je však v tom, že USA mají řadu světových technologických firem, které díky umělé inteligenci fungují velmi dobře. Tyto společnosti přispívají i k silnějšímu růstu amerického HDP.

Evropa je bez nich a už dávno se nachází na pokraji recese. To však neznamená, že tento jev vyřeší inflaci sám od sebe. Jelikož Evropa již dávno není průmyslová velmoc, nevyvolá zpomalení jejího průmyslu pokles cen komodit. Zpomalující růst evropské ekonomiky se navíc bude odrážet v negativním kurzu eura vůči americkému dolaru. Již samotné slabé euro způsobí velký proinflační tlak.

Dnes všichni považují za automatické, že ECB sníží sazby na svém červnovém zasedání a následně si dá delší pauzu. To je jeden z možných scénářů. Tedy popravdě jde o scénář, který si osvojili analytici a evropské trhy. Osobně by mě nepřekvapilo, kdyby ECB odložila snížení sazeb právě s poukazem na nebezpečí druhé vlny inflace. Což by bylo jen další potvrzení toho, že ECB nemá vlastní nezávislou měnovou politiku.

Hned několik zklamání u amerických firem

Makroekonomické ukazatele jsou samozřejmě důležité, ale nesmíme zapomínat ani na dění okolo firem. Ty mají často blíže k ekonomické realitě, než statistikové z různých státních úřadů.

Při zpětném ohlédnutí vidíme, že minulý týden bylo na poli hospodaření firem znovu vysláno hned několik varovných signálů. Hlavním poraženým jsou akcie Salesforce, které zaznamenaly týdenní ztrátu 13,90 %.

Tato softwarová firma očekává nejhorší tržby od roku 2008. Její klienti méně nakupovali a snažili se nákupy odložit na později. To je varovný signál, protože mezi nimi najdeme velká jména. Saleforce nezachránila ani umělá inteligence, která měla firmě zaručit další růst tržeb v následujících letech. Investorům už nebude stačit mluvení o umělé inteligenci, ale budou očekávat, že masivní investice do tohoto sektoru se projeví pozitivně i v hospodaření firmy.

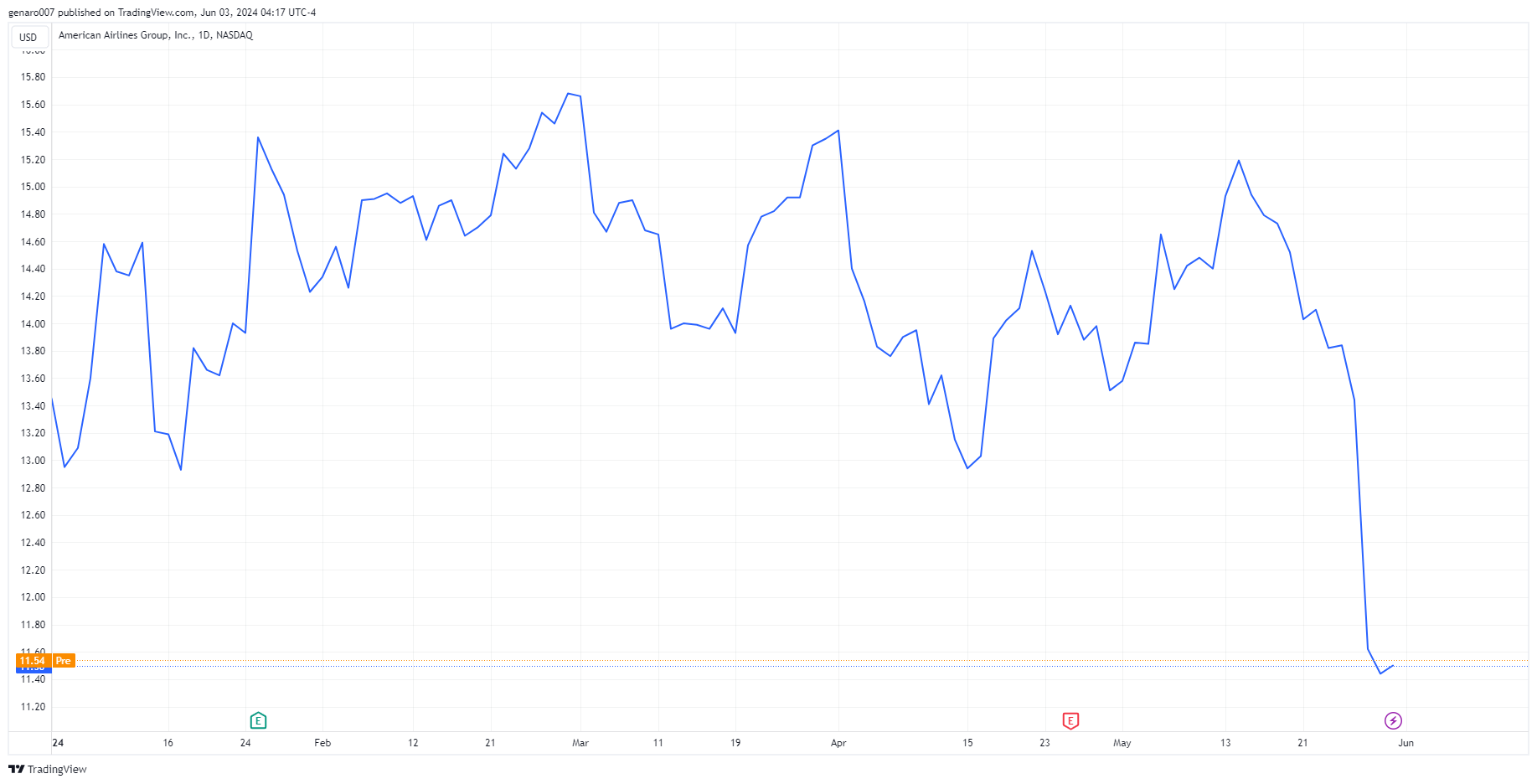

Další varovný signál přišel ze známé letecké společnosti American Airlines. Její akcie se propadly o 16 %, když oznámila profit warning. Investory vystrašilo hlavně to, že profit warning přišel asi měsíc po zveřejnění výsledků. To dokazuje, že vedení společnosti nemá vše pod kontrolou. Tato skutečnost stála místo obchodního ředitele Vasu Raju. Otázkou je, zda se jedná pouze o chybu vnitřní politiky American Airlines, anebo o známku oslabení celého leteckého sektoru.

Prozkoumejte americké akcie na platformě XTB

Světové indexy v červených barvách

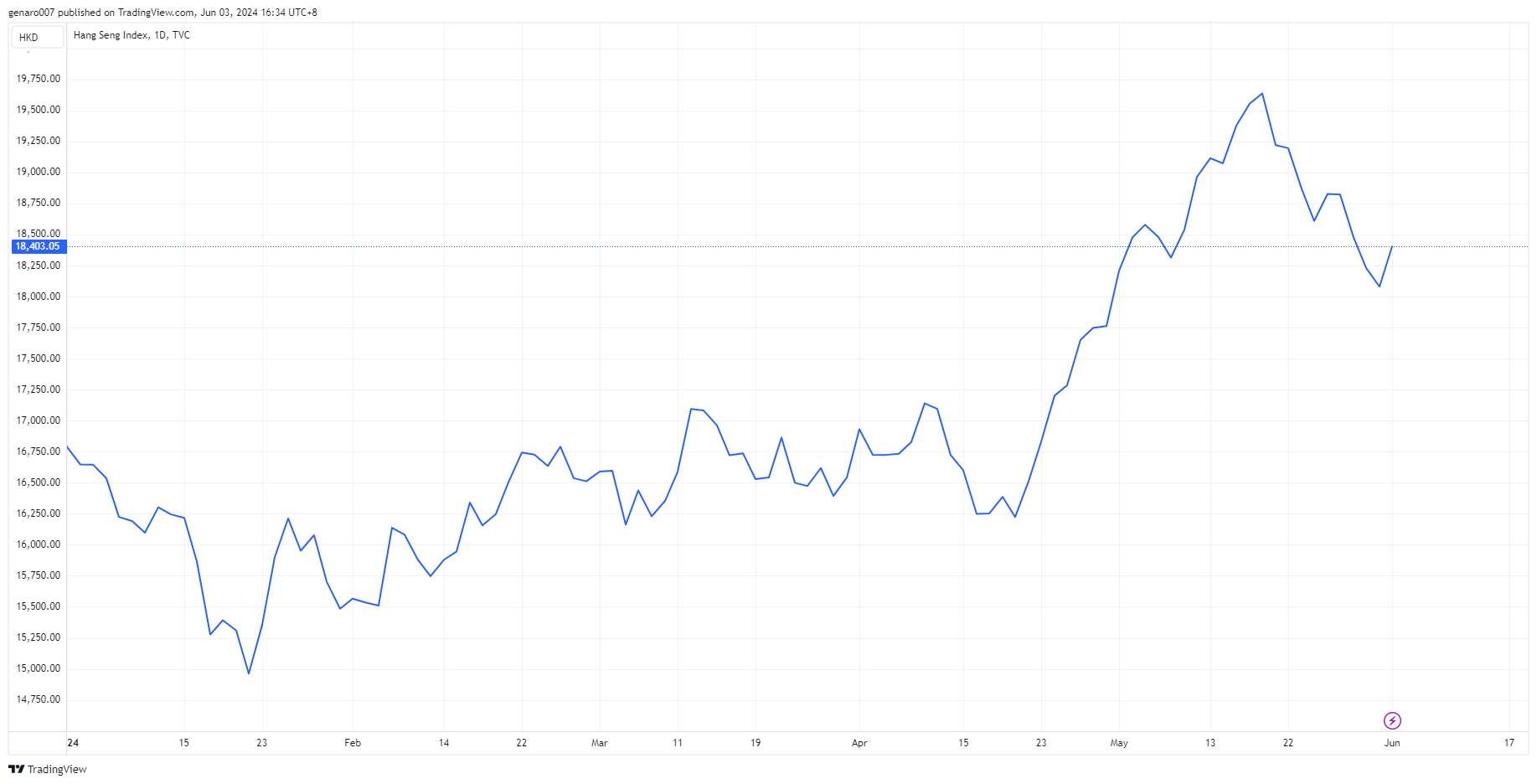

Na čínských trzích znovu převládly výprodeje. Objevily se spekulace, že stimuly čínské vlády znovu nebudou stačit k tomu, aby nastartovaly domácí ekonomiku. Hongkongský index Hang Seng ztratil 2,84 %, burza v Šanghaji 0,64 % a japonský Nikkei 0,39 %.

Z japonského trhu přišla zajímavá zpráva, že tamní centrální banka schválila intervenci ve výši 62 miliard amerických dolarů pro posílení japonského jenu. Tento krok naznačuje, že aktuální kurz japonské měny možná našel své dno, protože kdyby klesl ještě níže, centrální banka by musela v intervencích pokračovat.

Evropské burzy se dostaly pod tlak z důvodu spekulací ohledně vývoje úrokových sazeb na euru. Na velké rozvolňování evropské měnové politiky to letos nevypadá. Francouzský CAC 40 oslabil o 1,26 %, německý Dax ztratil 1,12 %. Nejlépe pesimismu odolávala burza v Londýně, která odepsala pouhých 0,51 %.

Trhy v zámoří taktéž klesaly. Průmyslový Dow Jones ztratil 0,98 %. Od té doby, co dosáhl psychologické hranice 40 000 bodů, jako by se tento nejstarší akciový index zalekl a vytrvale oslabuje. Technologický Nasdaq ztratil 1,10 %. Nejnižší ztrátu z amerických indexů zaznamenal index S&P, a to 0,51 %.

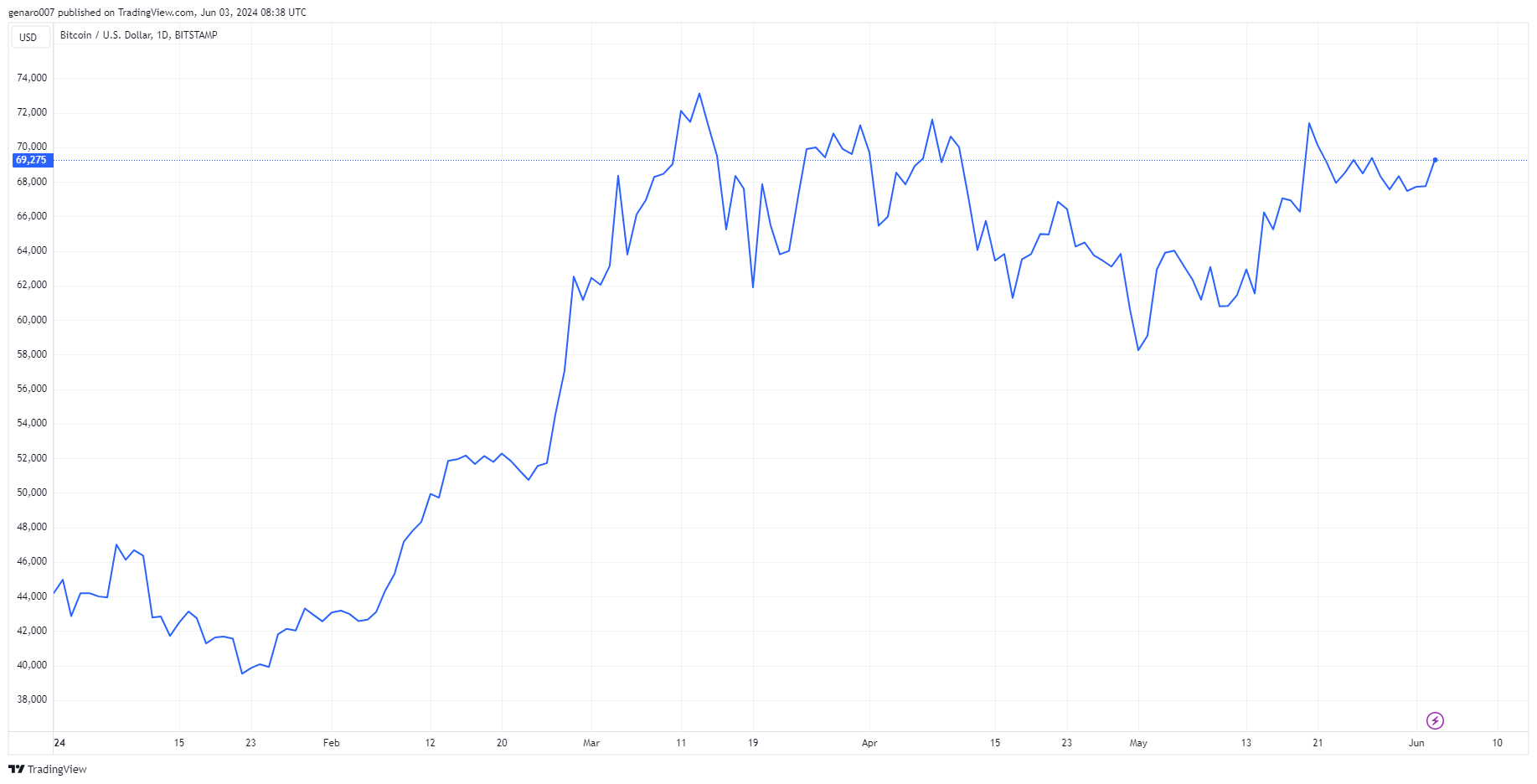

Nuda na bitcoinu

V době psaní článku byla týdenní výkonnost bitcoinu 0,19 %, což je na toto finanční aktivum překvapivý výsledek. Volatilita se mu naprosto vyhnula. Bitcoinu nyní chybí velké téma. Spotové ETF jsou již zavedeny a halving růst ani propad bitcoinu nespustil.

Čísla PCE inflace jen ukázala, že snížení sazeb není na pořadu dne. To je pro bitcoinové investory asi nejdůležitější zpráva. Spekulovat na to, že Fed sníží sazby v září, nebo v prosinci, jak se tomu nyní děje, nemá pro bitcoin žádný smysl. Vzhledem k jeho volatilitě nevíme, kde bude za měsíc, a tím méně na konci letních prázdnin.

Osobně si myslím, že právě stabilita by bitcoinu paradoxně nejvíc prospěla. Noví investoři, kteří nastoupili se spotovým etf, by byli ujištěni v tom, že bitcoin opravdu není Ponziho schéma.

Závěr: Sníží ECB skutečně svoje úrokové sazby?

Hlavním tématem pro nadcházející týden bude čtvrteční zasení ECB, kde se bude rozhodovat o výši sazeb. Hodně lidí bere snížení jako hotovou věc. Pokud k tomu opravdu dojde, pak půjde o historický moment, kdy ECB začne měnový cyklus dříve než americký Fed. Monetární politika bohužel není jen otázkou ekonomických ukazatelů a racionálních argumentů, ale svou roli hraje i politický tlak.

Ratingová agentura Standard and Poor’s snížila hodnocení francouzského státního dluhu. Důvodem k tomuto kroku byly špatné veřejné finance. Logickým dopadem snížení známky by měl být růst výnosů francouzských dluhopisů. To by ovšem pařížské vládě vůbec nepomohlo, ba právě naopak. Pro Francii je daleko jednodušší snížit tlak na růst výnosů, než se snažit dát do pořádku veřejné finance. Tímto řešením je právě snížení úrokových sazeb ECB. Je tedy ve francouzském zájmu, aby ECB snížila sazby co nejrychleji. Čtvrtek nám tudíž napoví, jak silná je lobby v Evropské centrální bance.

Zaregistrujte se na Binance skrze tento odkaz a získejte 10% slevu na obchodní poplatky