Pád banky Silicon Valley Bank (SVB) vylekal akciové trhy. Krach banky během pátečního obchodování akcie nezažily od roku 2008. Automaticky se nabízejí klišé v podobě srovnání mezi SVB a Lehman Brothers, ale letos je opravdu jiná situace. Zvedání úrokových sazeb je nutné, protože je potřeba zkrotit inflaci. Fed počítá s kolaterálními ztrátami. Krize na dluhopisovém trhu byla předvídatelná a manažeři bank mají ve svém popisu práce takovým rizikům předcházet. Potenciální ztráta starých dluhopisů je zřejmá. Otázkou je, proč vedení SVB nechalo situaci zajít tak daleko a nesnižovalo riziko alespoň částečným uzavíráním problematických pozic?

Závratný růst rizikových aktiv

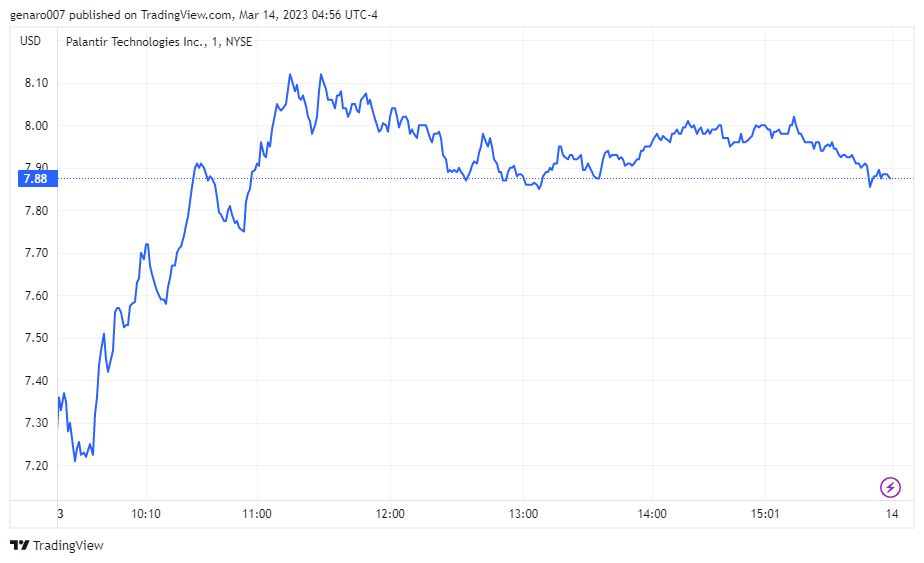

Morální zodpovědnost banky SVB nechme nyní na pokoji. Co bylo, a vlastně je překvapením je růst rizikových aktiv v čele s bitcoinem. Banka SVB se zaměřovala, jak její název indikuje, na poskytování služeb technologickým společnostem a startupům. Krach této banky se zřejmě dotkne celého IT sektoru, ale i ostatních odvětví. Jak potom vysvětlit jízdu Palantiru v pondělí 13. března?

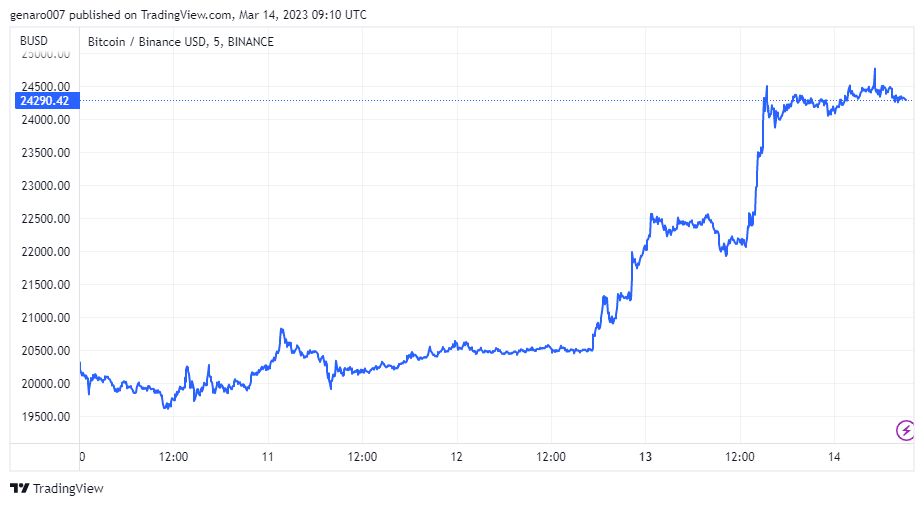

Růst akcií Palantiru během obchodování dosáhl i 10 %. Samozřejmě můžeme zatím vidět ocenění zakladatele Palantiru Petera Thiela, který před pádem SVB varoval. Ale tato zpráva nevysvětluje, proč se bitcoin znovu vrátil na metu 24 000 dolarů, když minulý týden zkrachovala Silvergate. Zde se dostáváme k jádru teorie o skrytém QE.

Skryté kvantitativní uvolňování (QE)

Ještě než budete číst dál, je dobré si připomenout dva pojmy, které velmi dobře zpracoval kolega Jarolím. Jedná se o kvantitativní uvolňování (QE) a kvantitativní utahování (QT). Fed bojuje proti inflaci dvěma způsoby: zvedáním úrokových sazeb a kvantitativním utahováním. Tento méně medializovaný program pomalu stahuje z bankovního systému přebytečnou likviditu. Program funguje již 18 měsíců. Měl vyřešit excesy předchozího QE.

To se však nestalo. Problém je v povaze našeho současného finančního systému, který namísto, aby vytvářel kapitál, motivuje trhy, aby fungovaly jako systém pro refinancování kapitálu. Tak mohou všichni dál před sebou rolovat globální dluh. Zavedení kvantitativního utahování, tzn. zpřísňování pravidel na trhu, povede hlavně k tomu, že vznikne potenciál růstu systémových rizik vyžadujících nové QE. Toho jsme právě svědky. Problém zpřísňování pravidel, tedy růst úrokových sazeb, bude vyžadovat nový přísun likvidity na finanční trhy.

Odpověď americké vlády

Americká vláda zatím vylučuje, že zachrání celou banku SVB, avšak chce udělat vše proto, aby se nákaza nerozšířila. Proto hned 12. března zahájila Program termínovaného financování bank. (Bank Term Funding program). Cílem tohoto programu je poskytnout bankám dostatek likvidity, aby se nedostaly do stejného problému jako SVB. Program má disponovat 25 miliardami amerických dolarů. Jak název napovídá, nepůjde zřejmě pouze o SVB, ale i o další instituce. Banky by měly ručit za poskytnuté peníze kvalitními aktivy, avšak nikoliv za tržní, ale nominální ceny. V prohlášení k této pomoci vládní představitelé podtrhli, že program nebude stát poplatníky ani dolar. To zavdalo první spekulace, že jde znovu o vytvoření tzv. peněz z ničeho. A tedy návrat QE v plném proudu.

Právě tento příslib nové likvidity trhy uklidnil. Příslib nové likvidity zvedá apetit pro nákupy rizikových aktiv. A to se i dělo. Americká vláda chce také ochránit vklady klientů SVB, a to i ty, které nebyly pojištěny. Systém této záchrany ještě není úplně jasný. Odhaduje se, že by šlo o částku 150 miliard dolarů. Tak velkou částku nepůjde najít v zadluženém federálním rozpočtu. Potřeba nové hotovosti bude velkým lákadlem pro spuštění nového QE.

Bude slibovaný pivot?

Není to jen skryté QE, které bylo živou vodou pro riziková aktiva. Hned se rozšířily spekulace o zastavení procesu zvedání úrokových sazeb. První, kdo s touto možností počítá, jsou analytici z Goldman Sachs. Podle nich dnes již nepřipadá v úvahu zvedání sazeb o 50 bazických bodů. Tlak na Fed bude obrovský, zvláště pak, pokud se vyskytnou problémy u dalších menších bank. Tato možnost je pravděpodobná, protože problém nerealizovatelných ztrát v účetnictví je obecný problém.

Pivot nebude snadné udělat, i když důvodů je nyní více než v minulosti. Protože co se stane, pokud inflace nebude klesat? Fed se nyní dostává do slepé uličky. Sen o měkkém přistání se pomalu, ale jistě rozplývá.

Závěr: Kolik bude potřeba hotovosti?

Řešení amerických autorit může poskytnout dostatečnou hotovost na trhy skrze program BTFP jako jistý druh QE. Prozatím však jde o relativně nízké částky v porovnání s programy v minulých let. Pokud se ale částky v rámci tohoto programu budou navyšovat, půjde opravdu o návrat skrytého QE. Jelikož inflace se definuje jako peněžní fenomén a nové (i když skryté QE) bude zvyšovat objem peněz, může se opět roztočit inflační spirála. Důležité bude nyní sledovat chování bitcoinu, rizikových aktiv a zlata, aby investor dokázal odhadnout, jak moc bude skryté QE reálné.