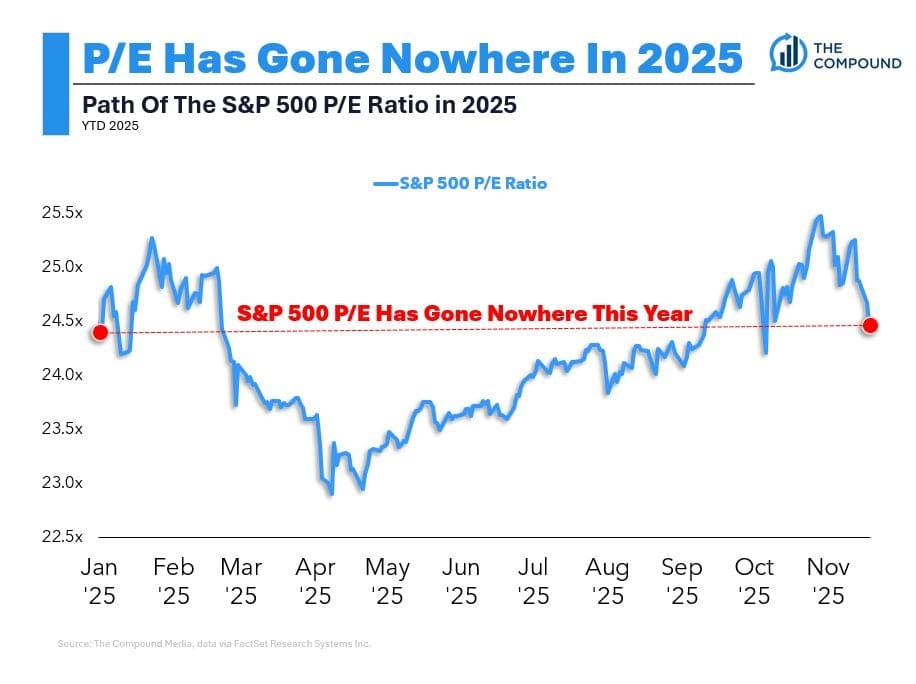

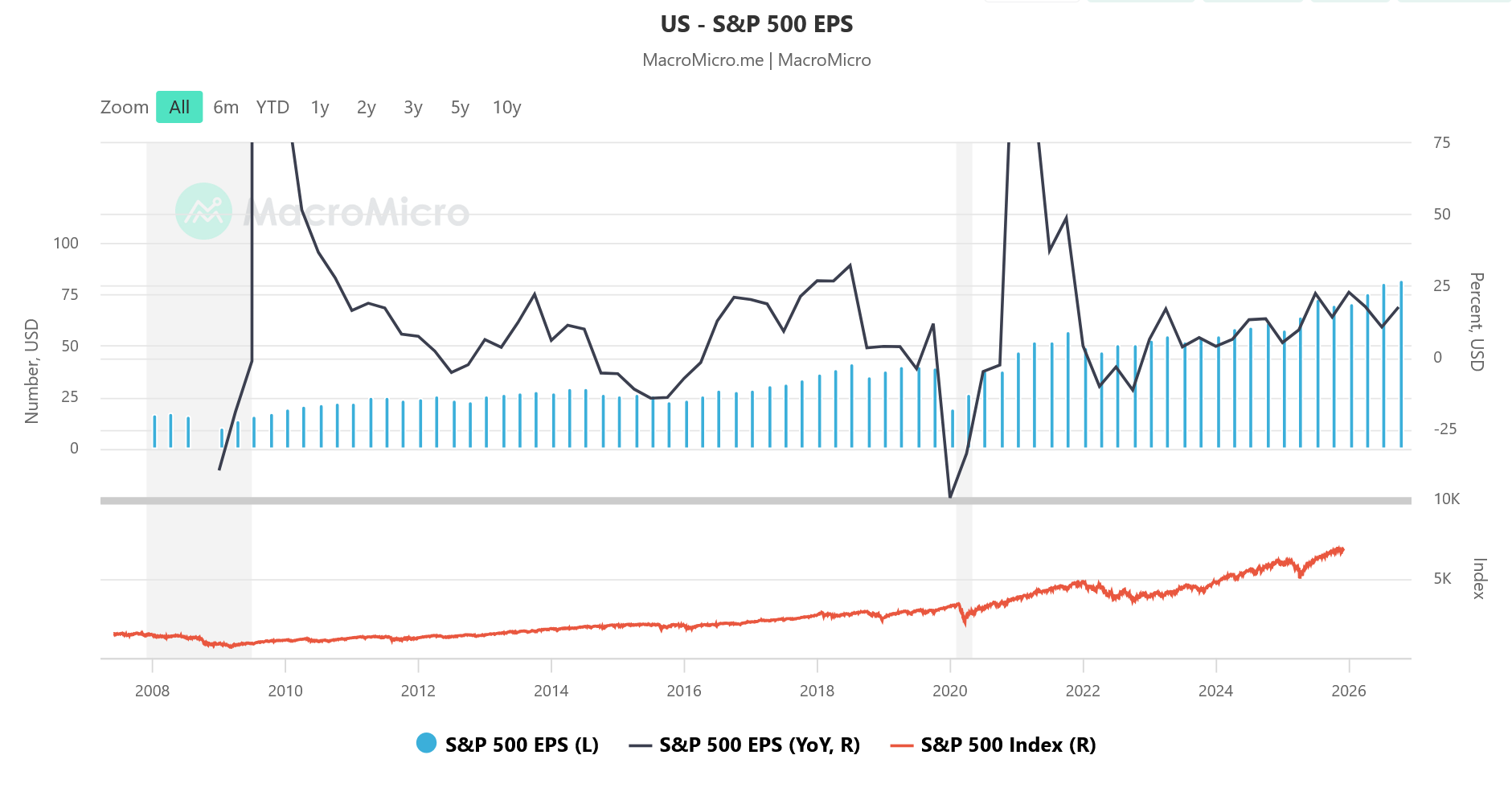

Blíží se konec roku 2025 a poměr price to earnings na akciovém trhu je prakticky stejný jako na jeho začátku. To znamená, že růst cen akcií během celého roku nebyl tažen evaluacemi, ale čistě růstem earnings jednotlivých byznysů.

Jinými slovy: trh nerostl proto, že by investoři byli ochotni platit vyšší násobky zisků, ale proto, že firmy skutečně více vydělávaly. Tento fakt je důležitý, protože ukazuje, že cenový růst měl vlastně reálný fundament. Cash flow, které firmy reportovaly, splnila očekávání investorů, kteří to dopředu propsali v trhu.

To mi připomíná, že podle mnoha měl příchod Donalda Trumpa na politickou scénu způsobit finanční apokalypsu. Mluvilo se o konci růstu akciového trhu a potom i bitcoinu, o globálním kolapsu a o nezvladatelné nejistotě. Výsledek? Až na jeden výrazný otřes se nestalo v podstatě nic.

Trhy nejenže přežily, ale dál sledovaly vývoj firemních zisků a potvrdily, že tohle rádoby drama v politice není totéž jako drama v ekonomice.

Když Donald Trump nastupoval do úřadu, varoval jsem, že s sebou přinese určitě volatilitu. Protože jsem prostě poslouchal, co říká a bral jsem jako fakt, že chce prosadit opatření, která avizoval. Komfortní část obyvatelstva si tolik zvykla, že politici jim denně ve všem lžou, že jakmile jeden v něčem říká pravdu, neberou jej vážně.

Bitcoin a akciový trh však realizaci těch nejrůznějších opatření zvládl velmi pěkně. Proto jsem tehdy upozorňoval, že se to s těmi emocemi přehání. Což se nakonec ukázalo jako pravda.

Akciový trh se totiž dlouhodobě řídí kondicí reálné ekonomiky. Sentiment může ceny krátkodobě strmě sundat nahoru nebo dolů, někdy opravdu velmi prudce, ale jeho efekt je dočasný.

Dlouhodobé trendy se vždy vracejí k tomu, jak firmy vydělávají, jak produktivní je ekonomika a silný trh práce. A právě proto finanční trh dokáže přežít i zdánlivě velmi problematická období.

Z toho vyplývá, že investoři se musí více soustředit na fundamenty, které skutečně určují dlouhodobý vývoj cen. Vše ostatní je pouze jenom šum. Ačkoliv může o šum, který je opravdu hlasitý.

Právě růst v roce 2025 byl jedním z nejlepších příkladů toho, že trhy nakonec šum ignorují a zaměřují se na reálné zisky byznysů. Pro investory je to připomenutí, že dramatická očekávání mají často menší váhu než prostá data, která každý kvartál přicházejí z firemních výsledků.

Získejte jednu akcii zadarmo za registraci

Klikněte na otevřít účet a vložte kód KRYPTOMAGAZIN do políčka pro referenční kód. Pak klikněte na SAVE a dokončete registraci. Podmínky akce: https://link-pso.xtb.com/pso/4Zs2Q

POZOR: Investování je rizikové.

Rok 2026 bude pro akciový trh a bitcoin zkouška ohněm

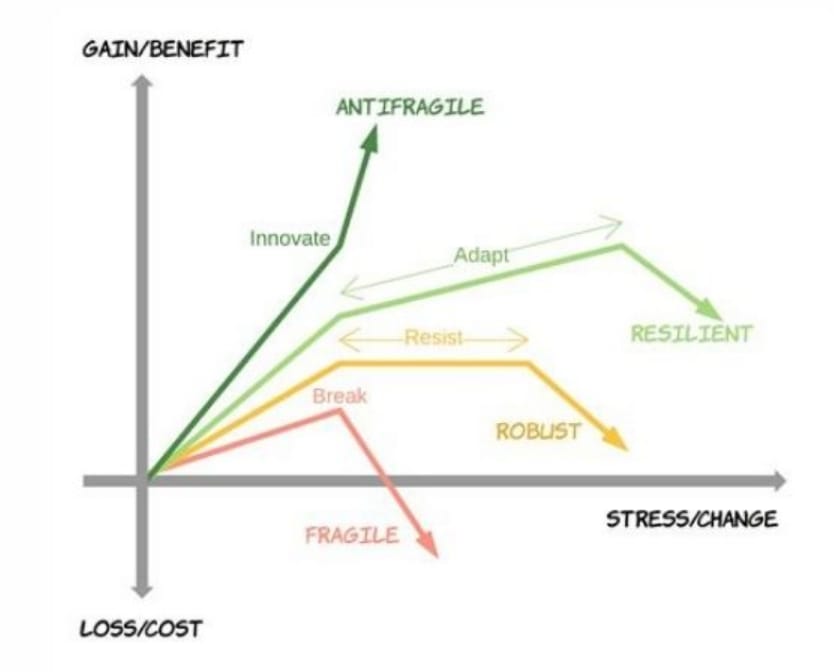

Volatilita je pro trhy ve skutečnosti prospěšná, protože představuje přirozený projev různých stresorů a tlaků, které odhalují slabá místa systému. Trhy, které dlouho nečelí žádným výzvám, postupně ztrácejí svou odolnost a stávají se křehkými.

Krátkodobě tak volatilita na trzích není nepřítelem investora, ale spíše připomínkou, že zdravý trh potřebuje pravidelnou dávku nejistoty, aby se mohl dlouhodobě vyvíjet a přinášet právě ty kurzové výnosy.

Vezměme si jako příklad chování akciového trhu v letošním roce. Když amerických prezident Donald Trump ještě na začátku roku něco negativního prohlásil, přišla volatilita. S postupem času ale přišla určitá vyzrálost a trhy na ty stejné informace následně vůbec nereagovaly.

Z nahodilé volatility lze navíc vytěžit maximum, pokud investor ví, jak k ní přistupovat. Právě v obdobích turbulence se objevují největší příležitosti, protože trh často nabízí aktiva za ceny, které se později ukážou jako extrémně výhodné.

Historie znovu a znovu potvrzuje, že největší zisky vznikají tehdy, když je většina účastníků z řad drobných investorů ve strachu. Nebo je jim to naopak jedno. Musíme si totiž ujasnit, že trhy se nevyvíjejí lineárně, proto je trpělivost a aktivní zájem jednou z klíčových vlastností úspěšného investora.

To, že investice rok „nic nedělá“, neznamená, že další rok nemůže vyrůst třeba o 150 %. V dlouhodobém horizontu je uvedená nelinearita právě tím faktorem, který vytváří nadstandardní výnosy pro investora.

Diverzifikace umožňuje zvýšit robustnost portfolia, i když ztrátám se nikdy nelze vyhnout úplně. Důležité je minimalizovat tzv. fragilní složky portfolia, tedy taková aktiva, která se při nárůstu nejistoty začnou rychle lámat a ztrácet hodnotu.

Přemýšlení nad tím, jak zařadit do portfolia různé typy aktiv nebo různé akciové regiony. Například zlato, stříbro, jiné než americké akcie.

U těch drahých kovů je situace poměrně přímočará. Pokud se v reálné ekonomice nebo na trzích objeví významné stresory, zlato i stříbro mají tendenci se adaptovat a fungovat jako bezpečné přístav.

Americký akciový trh se také během více než 100 let opakovaně dokázal přizpůsobit měnícím se podmínkám, což z něj činí jeden z nejodolnějších trhů vůbec. Naopak řada národních akciových trhů za poslední století zcela zmizela, což ukazuje, že schopnost adaptace není samozřejmost.

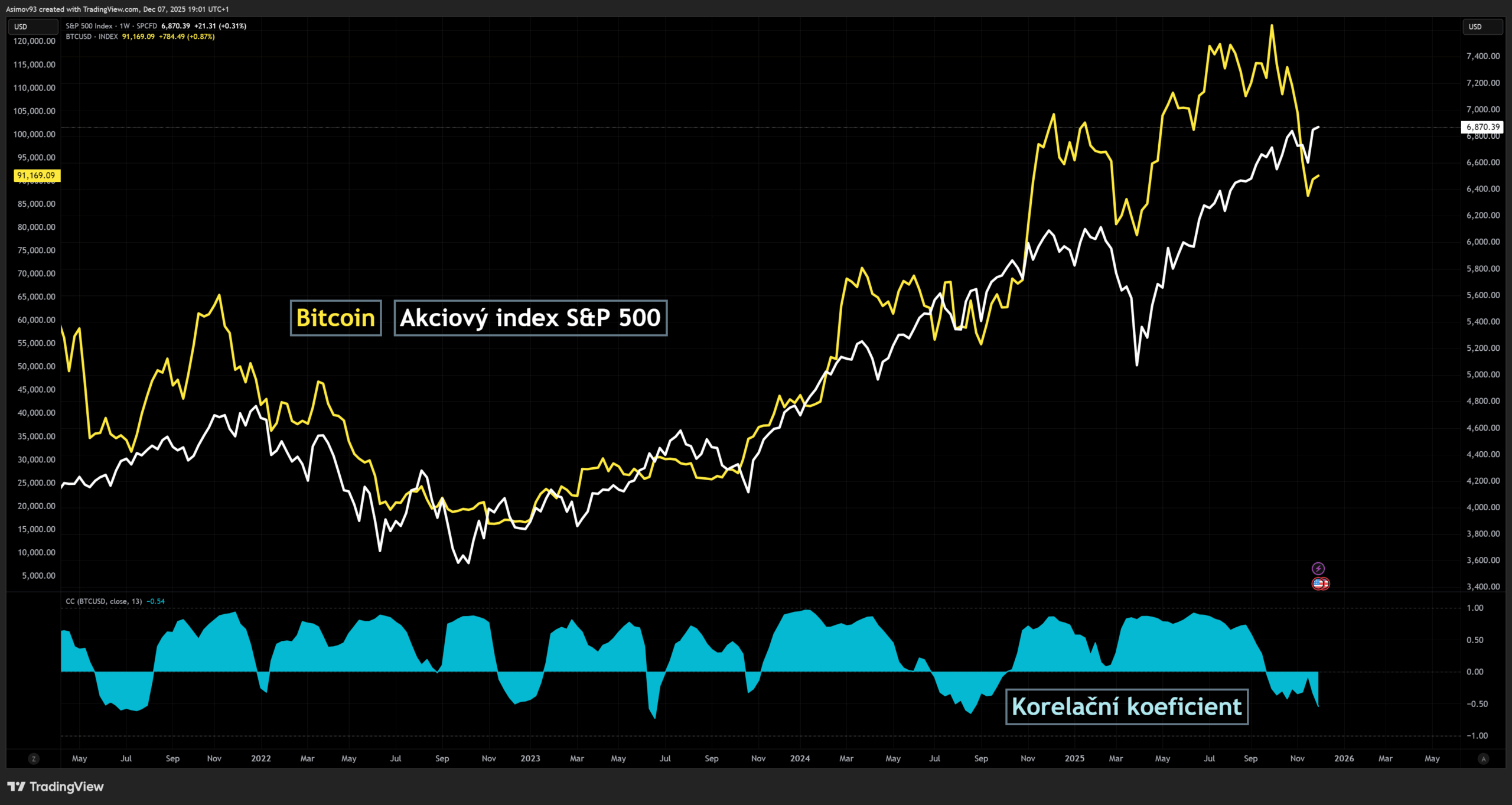

A pak je tu bitcoin – náš „kanárek“. Bitcoin maximalisté by možná tvrdili, že je antifragilní, což zřejmě není pravda. Ti, kteří bitcoin nesnášejí, zase tvrdí, že je extrémně křehký a bezcenný. Nicméně faktem zůstává, že se obchoduje už 15 let.

Ano, je velmi volatilní, cykly mohou být kruté, ale každá další fáze trhu ukazuje vyšší ceny a kratší sekulární medvědí období. Jinými slovy: trh se evidentně dokáže přizpůsobovat, přežít těžké fáze a vyvíjet se dál.

Volatilita tak nakonec není hrozbou, ale podmínkou vývoje. Z aktiv, která ji dlouhodobě zvládají, se stávají tržní vítězové. A investor, který chápe, že adaptace je důležitější než stabilita, dokáže v budování portfolia uvažovat mnohem strategičtěji než ten, kdo se volatility bojí.

Závěrem: Není bublina vše, co tak vypadá

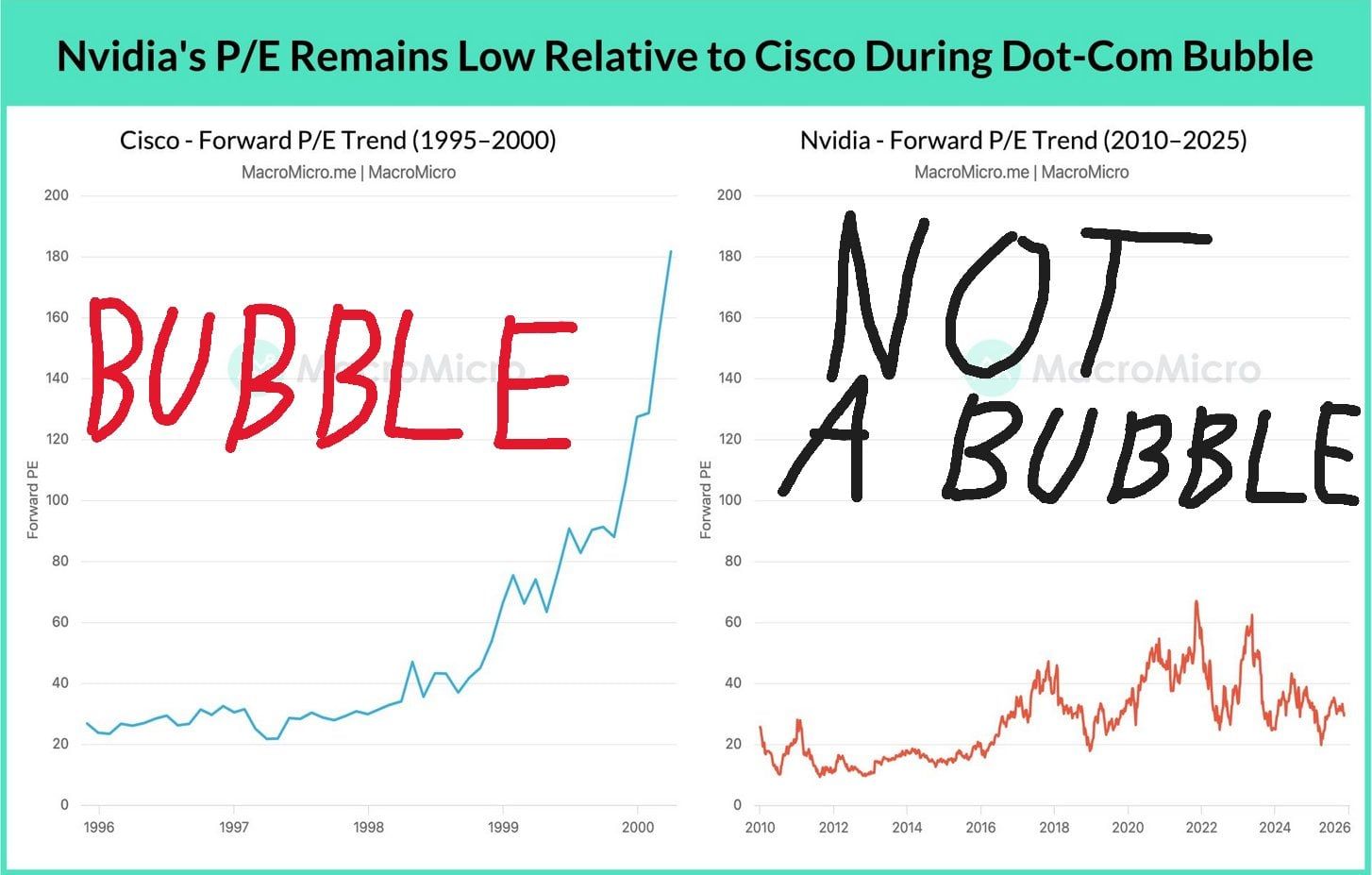

Současné teoretizování nad tím, zdali je na technologických akcií investiční bublina, perfektně ilustruje srovnání vývoj forwardového price to earnings pro akcie Cisco z 90. let a akcií Nvidia za posledních deset let.

My retrospektivně víme, že ohodnocení trhu pro společnost Cisco nebylo ani náhodou fundamentálně opodstatněné. Jak je to ale s akciemi Nvidia?

Pohledem earnings a tudíž valuace, jsou mezi nimi obrovské rozdíly. Trh Cisco na přelomu let 1998 a 1999 začalo oceňovat na hodnoty, které nedávaly vůbec žádný smysl. Zkrátka valuace neměla oporu v růstu zisků ze strany firmy. Jak se ale z grafu můžete sami přesvědčit, nejde o problém společnosti Nvidia.

Nvidia je sice drahá, ale forwardové price to earnings se roky pohybuje okolo 40 bodů. Čili v tomto případě nesledujeme tolik bláznivé ohodnocování titulu ze strany trhu, které by nemělo žádné základy ve fundamentu. Ačkoliv na konci roku 2021 to už bylo na hraně – když se ovšem na graf znovu podíváte, investoři byli za přehnaná očekávání rychle ztrestáni.

Ačkoliv to tedy nebudou mít akciové trhy a bitcoin v následujícím roce jednoduché a osobně si myslím, že dost možná přijde očistec v podobě hlubokých kurzových propadů, stejně se trhy pak zase vzpamatují. Aby z toho ale investor těžil, musí investovat s rozvahou.

Investujte do bitcoinových ETF na platformě XTB