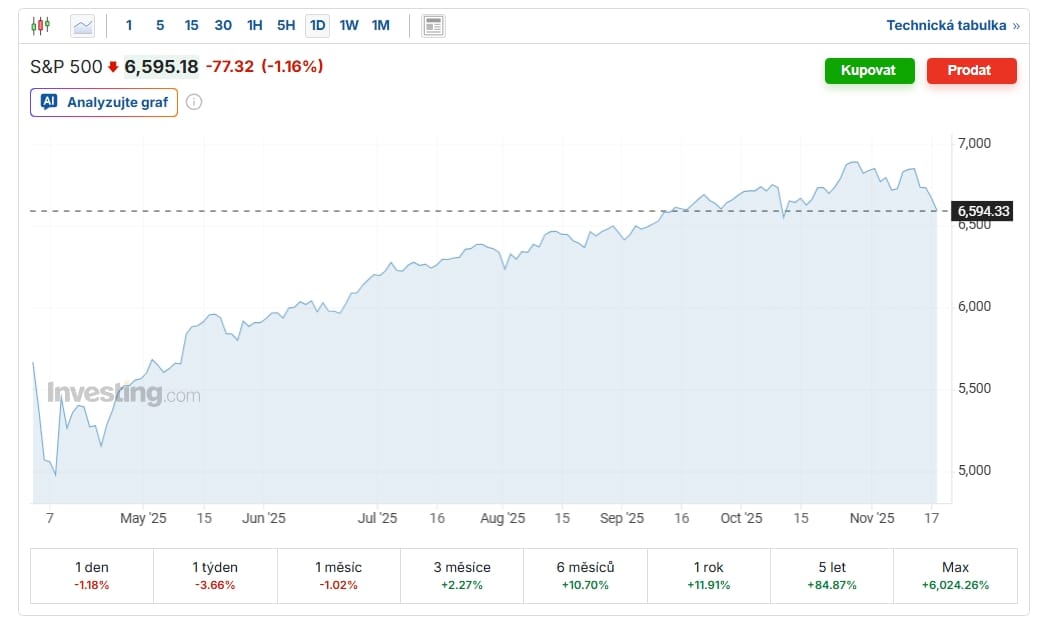

Warren Buffett sedí na největší hotovosti ve své kariéře. A pokud držíš americké akcie závislé na silné spotřebě, možná je čas zpozornět. S&P 500 se drží poblíž historických maxim, nezaměstnanost je pod 4 %.

Jenže zatímco trhy vypadají jako idylka, mezi lidmi s nejlepší kredibilitou vystřelily nesplácené studentské půjčky meziročně o 1 753 %, v bohatých čtvrtích narostly delikvence na kreditkách o 80 % a blíží se další vlna propouštění mezi bílými límečky.

Pokud spoléháš na pokračující silnou spotřebu, data naznačují, že Buffett čte úplně jiný příběh.

Varovný signál schovaný ve studentských půjčkách: +1 753 %

Nejhlasitější alarm dnes zvoní právě u studentských dluhů. Ve 3. čtvrtletí 2025 vyskočil podíl dlužníků, kteří spadli do vážného prodlení, na 14,26 %. O rok dřív byl na 0,77 %. To je 1 753% nárůst za jediný rok.

A ještě horší je, kdo přestává splácet. Zhruba čtvrtinu tvoří lidé s „prime“ nebo ještě lepším kreditním skóre. Dřív tvořili jen okrajový zlomek těch, kdo se dostali do problémů. Teď padají i ti, kteří měli být nejspolehlivější.

Je to jako kdyby tým přišel během jedné čtvrtiny o quarterbacka, running backa i tight enda. Skóre se možná hned nezmění, ale každý ví, že druhá půlka už nebude vypadat stejně. Přesně to se teď děje v americké střední třídě. Té, která měla celé roky táhnout spotřební ekonomiku.

A netýká se to jen studentských dluhů. Mezi Q3 2022 a Q1 2025 vyskočily delikvence na kreditkách v nejbohatších PSČ o 80 %. Devadesátidenní prodlení stouplo ze 4,1 % na 7,3 %. To jsou čtvrti, kde lidé jezdí v nových BMW a jezdí lyžovat do Aspenu. Když i tam lidé začnou platit pozdě, problém už dávno není jen o chudších domácnostech.

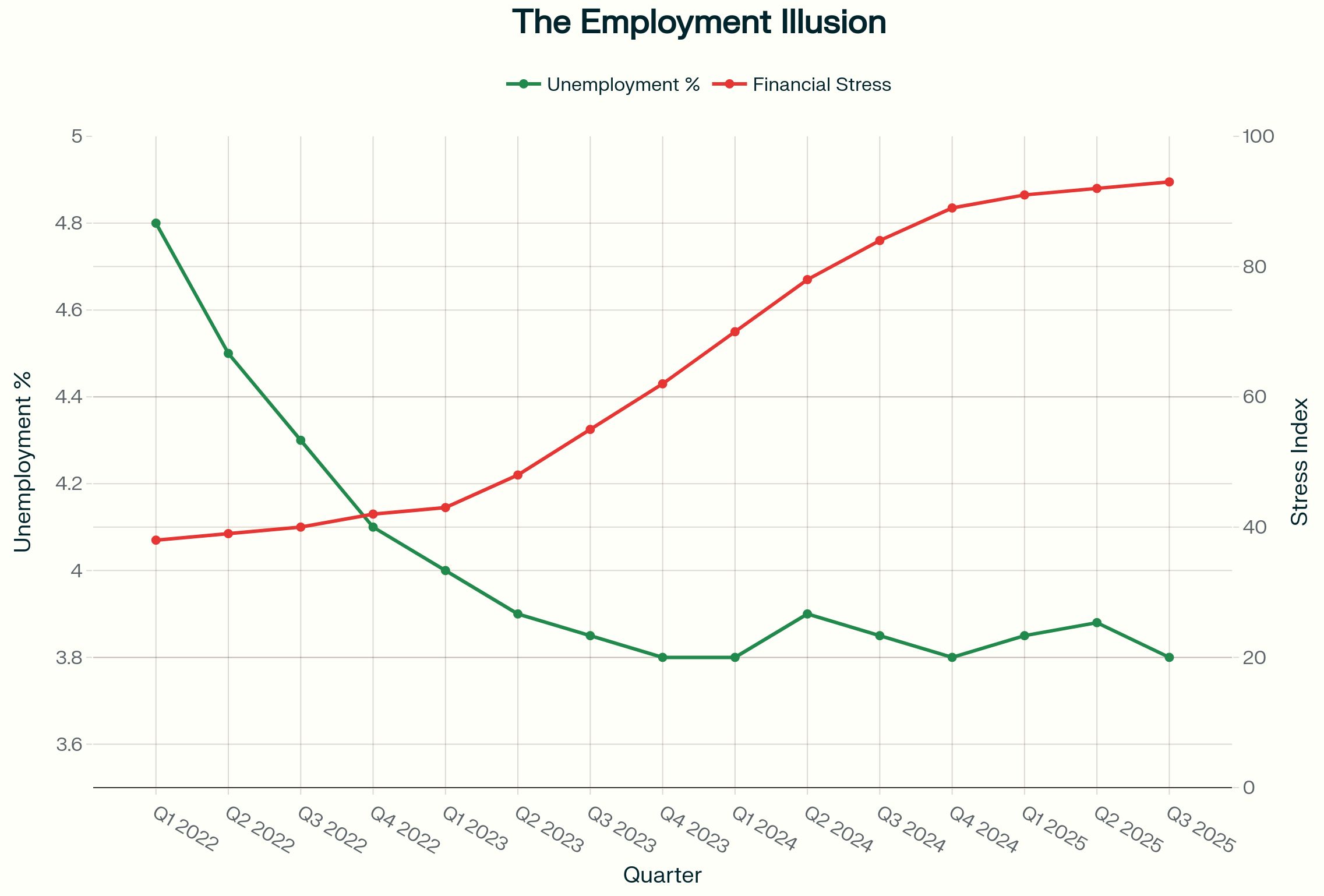

Spotřeba zpomaluje, ale čísla o zaměstnanosti to maskují

Spotřeba tvoří kolem 70 % amerického HDP. Jenže ve 2. čtvrtletí 2025 téměř nerostla. Byla spíš na nule. Přitom média celé léto oslavovala silnou zaměstnanost. Problém je, že statistiky počítají zaměstnané a ne jejich kupní sílu.

Když inženýr vydělávající 120 tisíc přijde o práci a pak vezme dvě gig pozice za 45 tisíc dohromady, v tabulce stále vypadá jako zaměstnaný. Reálně ale jeho domácnost přišla o 75 tisíc ročně.

McKinsey v Q3 2025 ukazuje totéž. 38 % lidí v kancelářských profesích přechází na práci, kde berou o 20 % méně. Statisticky vypadá ekonomika stabilně. Jenže jejich budoucí spotřeba mizí.

A do toho Google Trends vyhazuje rekordy pro výrazy jako „cash advance“, „sell my car“, „second job“ nebo „plasma donation“. Když vysokoškoláci hledají plazmová centra, nejde o menší zpomalení. Něco se zlomilo na příjmové straně celé ekonomiky.

Získejte jednu akcii zadarmo za registraci

Klikněte na otevřít účet a vložte kód KRYPTOMAGAZIN do políčka pro referenční kód. Pak klikněte na SAVE a dokončete registraci.

POZOR: Investování je rizikové.

Zablokované bohatství

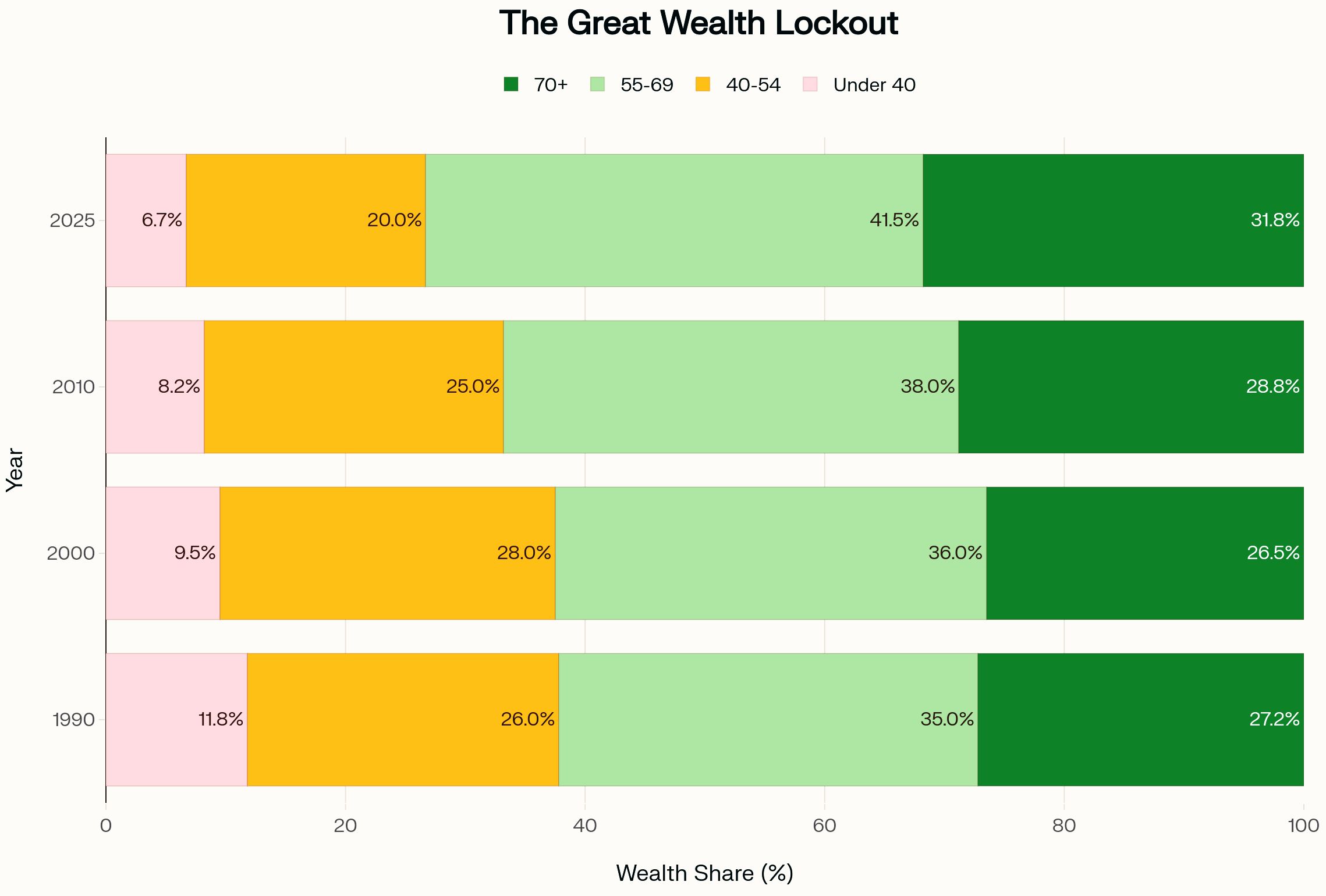

Další problém je generační přesun majetku. V roce 1990 měli Američané pod 40 let zhruba 11,8 % národního bohatství. Dnes je to jen 6,7 %. To je propad o 43 %.

Mezitím starší generace bohatnou. Lidé nad 70 let zdvojnásobili svůj podíl. A lidé nad 55 vlastní 73 % veškerého bohatství, ale utrácí jen malý zlomek. Millennials a Gen Z drží dohromady 10,7 % bohatství. Přitom to jsou generace, které mají zakládat rodiny a kupovat domy. Místo toho pronajímají, odkládají děti a splácí staré dluhy.

A nejlíp je to vidět na bydlení. První nákup domu se dnes průměrně děje kolem 40 let, nejpozději v historii. Na medianový dům potřebuješ příjem 141 tisíc, což je zhruba dvojnásobek mediánu mezd. První kupující tvoří jen 21 % nákupů, v roce 2009 to bylo přes 40 %.

Není divu, že administrativa navrhuje 50leté hypotéky a Fannie Mae zrušila minimální credit score. Nejsou to inovace, je to snaha vyvolat zvýšenou poptávku od lidí, kteří na současné ceny prostě nemají.

Co už říkají bankéři

Kdo nechce čekat na titulky o masových výpovědích v roce 2026, stačí mu podívat se na Fedův Senior Loan Officer Survey. V posledních kvartálech ukazuje přitvrzování standardů, hlavně v oblasti spotřebních úvěrů.

Pokud se jazyk posune na „výrazné zpřísnění“, historie ukazuje, že to bývá 4–6 měsíců před prudší úvěrovou krizí. Regionální banky hlásí totéž. Vyšší delikvence, přísnější underwriting. Data z října 2025 naznačují, že jsme pořád na začátku úvěrového utažení.

Tlak, který vyvrcholí v Q1 2026

Chceš vědět, kdy se to všechno projeví naplno? Největší pozornost si zaslouží 1. čtvrtletí 2026. Velké firmy už masivně škrtají kancelářské pozice:

- Amazon škrtá asi 14 tisíc bílých límečků (10 % office týmu),

- UPS se zbaví 14 tisíc manažerů,

- Target propustí 1 800 korporátních zaměstnanců.

A do toho CEO Anthropic říká, že AI může během 1–5 let zrušit až polovinu entry-level kancelářských rolí.

Timeline pravděpodobně bude:

- Q4 2025–Q1 2026: propouštění skončí, tisíce lidí jdou hledat práci.

- Q2 2026: začnou narážet na splátky dluhů.

- Q3–Q4 2026: prudší zhoršení úvěrové kvality.

- 2027: pokles poptávky po bydlení, protože lidé nedosáhnou na úvěr.

Historicky mezi ztrátou práce a úvěrovými problémy bývají 2–3 měsíce. Takže pokud firmy propustí v lednu, zhoršená data dorazí v březnu až dubnu.

Co Buffett ve skutečnosti vidí

Mluvit o valuacích je jednoduché. Tzv. Buffettův indikátor (tržní kapitalizace vs. HDP) je kolem 217 %, což je vysoko nad historickým průměrem. Sám Buffett už dříve říkal, že nad 200 % je to hraní s ohněm.

Jenže to nevysvětluje vše. Lepší metafora je vysoká věž postavená na příliš úzkém základu. Desítky let se odebíraly kostky zespodu, mladší generace ztrácely podíl na bohatství, příjmech i dostupnosti bydlení. Zároveň se však přidávaly kostky nahoře ve formě rostoucích cen aktiv, které těží hlavně ti, kdo už aktiva dávno mají.

Z dálky věž vypadá stabilně. HDP roste, nezaměstnanost je nízká, indexy na maximech. Ale chybějící spodní kostky jsou teď vidět. A když jich zmizí příliš mnoho, věž se nekolébá. Prostě spadne.

Získejte jednu akcii zadarmo za registraci

Klikněte na otevřít účet a vložte kód KRYPTOMAGAZIN do políčka pro referenční kód. Pak klikněte na SAVE a dokončete registraci.

POZOR: Investování je rizikové.

Jak se k tomu postavit

Tohle není příběh o konci světa zítra. Je to spíš o tom, že trh pořád oceňuje budoucí spotřebu, kterou už příjmy domácností asi neutáhnou.

Sektory, na které si dát pozor:

- Consumer Discretionary – už teď zaostává. ETF XLY je letos −8 %, zatímco Staples (XLP) jsou kolem nuly.

- Regionální banky – PNC, U.S. Bancorp, Huntington. Pokud porostou delikvence, rozdíl proti velkým bankám se může ještě zvětšit.

- Retail REITs – letos −12 %, ale pořád počítají se stabilní poptávkou. To nemusí vyjít.

V takové atmosféře dává smysl preferovat „staples“ před cykličtější spotřebou, hodnotové akcie před růstovkami a držet víc hotovosti než obvykle v horizontu 6–12 měsíců.

A právě „timing“ je důležitý. Tyto trhy ještě nespadly, právě se přeceňují. Buffett obvykle nevstupuje, když je zřejmá škoda. Vstupuje, když se ceny upravují. A příštích 90 dní může rozhodnout o tom, kam se to celé pohne.

Jak číst signál za 382 miliard dolarů

Když nejúspěšnější dlouhodobý investor sedí na hotovosti větší než HDP mnoha států, prodává akcie v rostoucím trhu a odmítá zpětné odkupy, je fér položit si otázku. Mýlí se on nebo my?

Podívej se na fakta:

- Prime dlužníci přestávají splácet.

- Kreditky bohatých rodin praskají.

- Kancelářské firmy dál propouštějí.

- Banky zpřísňují.

- Bohatství je uzamčené u seniorů, kteří utrácejí málo.

To se nehodí do příběhu americká spotřeba je nezničitelná. Buffett podle všeho nečeká malý pokles. Čeká repricing, návrat aktiv na úrovně, které odpovídají reálné kupní síle těch, kteří je mají kupovat. A až ta chvíle přijde, jeho hromada hotovosti už nebude vypadat jako opatrnost. Ale jako příprava.

Závěr

Celý příběh kolem Buffettovy rekordní hotovostní pozice ukazuje jednu věc. Trh dnes čte jen horní patro ekonomiky, zatímco základy se tiše drolí. Domácnosti ztrácí kupní sílu, delikvence rostou u skupin, které bývaly nejspolehlivější, a firmy škrtají přesně ty pozice, které držely spotřebu v chodu.

Buffett nepanikaří, jen vidí, že čísla o zaměstnanosti a rekordní indexy zakrývají realitu, která se projeví až s odstupem. Když spotřeba povolí, trh se musí přecenit.

A právě na tu chvíli čeká. Ne proto, že už je pozdě, ale proto, že příštích pár měsíců může být začátek období, kdy se poprvé za dlouhé roky vrátí skutečné příležitosti. A hromada hotovosti se změní v munici.

Když jsem si četl článek,proč se mi vtírala myšlenka na příběh z encyklopedie o historii lidstva,kde se píše o r 1924??Proč?Popravdě,dost nad tím budu přemýšlet.A hledat něco užitečného pro sebe..Co vy?

Super článek! Díky za něj 😊

Děkuji za článek, dalo mi to dost přemýšlení nad blízkou budoucností.

Vyborny clanek. Dekujeme.