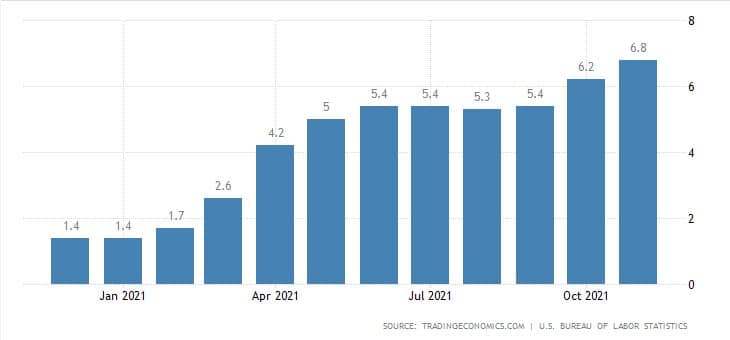

Inflace ve Spojených státech dosahuje 39letého maxima. Z dat zveřejněných z minulého týdne dosahovala za listopad meziroční inflace 6,8 %. Jedná se samozřejmě o horentní číslo a především díky tomu víme, že růst cenové hladiny pořád akceleruje. Stále více se tudíž zdá, že tvrzení o přechodnosti jsou nesmyslná. Co z toho každopádně pro nás plyne?

Risk-on a Risk-off – jak poznat sentiment trhu a proč je to užitečné?

Nejvyšší inflace za posledních 39 let

Jak bylo tedy řečeno, meziroční inflace za listopad dosahovala horentních 6,8 %. Mezi říjnem a listopadem došlo k růstu o 0,8 procentního bodu. Není to sice závratná změna, ale pořád z toho můžeme vypozorovat, že inflace jistou setrvačnost má. A to znamená jedině, Federální rezervní banka naprosto prohrává. Vtip je ale samozřejmě v tom, že ani bojovat nezačali.

Americká centrální banka se pouze zmohla na snížení objemu nákupů v rámci kvantitativního uvolňování (QE). Jak ale vyplynulo ze slyšení před dolní a horní komorou kongresu, kterého se účastnil předseda Fedu Jerome Powell, jsou připraveni urychlit ukončení nákupů aktiv. Vzhledem k novým datům, víme, že je to takřka jistota. Kvantitativní uvolňování proto asi čeká ukončení již během prvního kvartálu 2022.

Co ale úrokové sazby? I v tomto ohledu došlo k posunu, neboť bylo právě během toho slyšení naznačeno, že Fed je připraven sazby zvyšovat. Můžeme ale pouze spekulovat o tom, v jaké to bude intenzitě. Zase vzhledem k akcelerující inflaci můžeme kalkulovat s tím, že k prvnímu navýšení dojde asi během prvního kvartálu 2022.

Závěrem

Jak jsem již varoval, další zasedání FOMC, které se koná 15. prosince, může být vskutku zlomové. A právě inflace je do jisté míry takovým proxy ohledně toho, jak mohou rozhodnout o budoucí měnové politice.

V každém případě se počítá s tím, že Fed započne restriktivní politiku. Ale pouze s mírnou. Nepočítám s tím, že by tu nohu z plynu sundali úplně. Pokud sazby půjdou nahoru, pouze mírně. Ale to neznamená, že to nemůže mít negativní důsledky pro finanční trhy.

Sleduji projevy našich budoucích ministrů, za co všechno vláda v demisi může: Vliv Babiše a Schillerové očividně dosahuje až za oceány!

Tak vlivné politiky jsme ještě neměli.

Samozřejmě, že může. Vládní reakce na tuto krizi (plošné zalití ekonomiky penězi na dluh) byla úplně nesmyslná a vůbec neodpovídala příčinám, které byly výrazně jiné než v krizi 2008/2009. Výsledek: produkce neroste, produktivita neroste, ovšem spotřeba domácností roste, nezaměstnanost prakticky neexistuje, tzn. že produktivní firmy nemohou sehnat zaměstnance (všichni se zřejmě zasekli někde ve státní správě, zombie firmách a nebo v na státní cecík přisátém sektoru) a ceny rostou jako šílené. OK, část inflace je dovezená, ale vláda místo aby hasila jen přilévala olej do ohně.

To isté bolo aj po našich volbách. Spadli ste do čiernej diery, tak ako my. Budete len pozeraťako hlboko to bude.