Hlavní událostí uplynulého týdne bylo samozřejmě zasedání amerického Fedu. Prakticky již dva týdny před zasedáním to bylo hlavní téma pro finanční trhy. Výsledková sezóna prakticky skončila. Americký statistický úřad se kvůli shutdownu rozhodl posunout zveřejnění všech důležitých makroekonomických údajů.

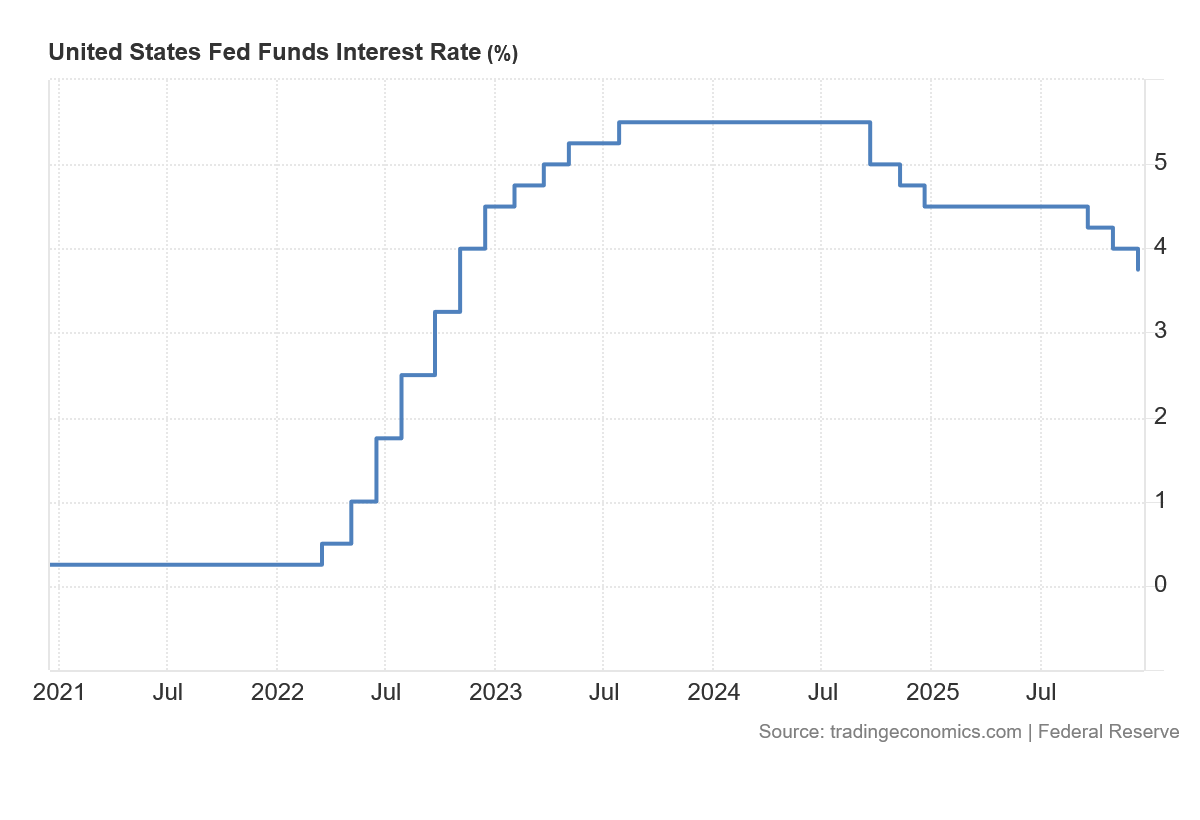

Investoři i komentátoři tak měli dost těžkou práci. Mluvilo se pořád o americkém Fedu. Ani americký Fed však investorům tuto práci neulehčoval, protože se obecně vědělo, že americká centrální banka sníží své sazby o dvacet pět bazických bodů. A to se také stalo. Takže opravdu najít téma na komentování bylo dost složité.

Konsenzus jako základ měnové politiky

Prvním tématem byla nejednota hlasování Fedu. To je velmi zajímavý problém, protože jde ve své podstatě o filozofický problém. Měnová politika by měla mít velmi blízko k exaktní vědě, alespoň na papíře. Existují ekonomické zákony, modely a historie, kterou by centrální banka neměla ignorovat při svém rozhodování.

Zároveň jde o konsensuální disciplínu. V případě nastavení měnové politiky by s ohledem na makroekonomickou situaci měl existovat společný pohled. Ten by se mohl lišit třeba v otázce rychlosti snižování sazeb, ale mělo by být jasné, jak nastavit měnovou politiku.

Dlouhou dobu to fungovalo tak, že i když byly různé názory v bankovní radě, dvoudenní diskuse stačila k tomu, aby si centrální bankéři sladili společné noty. Byl konsenzus v tom, jak společně postupovat a jaká rizika je třeba sledovat. Nyní je s tím konec.

Získejte jednu akcii zadarmo za registraci

Klikněte na otevřít účet a vložte kód KRYPTOMAGAZIN do políčka pro referenční kód. Pak klikněte na SAVE a dokončete registraci. Podmínky akce: https://link-pso.xtb.com/pso/4Zs2Q

POZOR: Investování je rizikové.

Rozkol ve Fedu a politický tlak

Ve dvanáctičlenné radě Fedu se tentokrát objevily tři hlasy, které byly proti snížení sazeb. Navíc nešlo o jednoduchou opozici vůči většinovému rozhodnutí. Dva hlasy byly pro zachování úrokových sazeb. Tato pozice je pochopitelná a racionální za předpokladu, že aktuální makroekonomická projekce Fedu je správná.

Inflace ještě není pod dvouprocentním inflačním cílem. Zároveň recese nehrozí. Naopak americká ekonomika má výrazně zrychlit v dalším roce. Nový nárůst nezaměstnanosti také není v plánech americké centrální banky. Centrální banka tak nemusela v prosinci sazby snižovat a mohla si raději tento náboj nechat v zásobě, až se něco stane.

Kdyby byl v rámci Fedu pouze tento rozkol mezi těmi, kteří si myslí, že je lepší být opatrný při snižování sazeb, a těmi, kteří je pomalu snižují s tím, že chtějí dosáhnout normativních úrovní, dalo by se to pochopit.

Ale je tu problém jménem Stephen Miran, který hlasoval pro snížení sazeb rovnou o 50 bazických bodů. To není žádná novinka. Od doby, kdy sedí tento Trumpův muž v centrální bance, jasně dává najevo, že americký prezident si přeje co nejnižší sazby.

Politizace měnové politiky a ztráta předvídatelnosti

A zde je právě problém. Ekonomika jasně přestává být přísně racionální, ale dostává se pod politický tlak. A to je dost velký problém. Samozřejmě můžeme diskutovat, zda jsou sazby nyní dostatečně vysoké a zda by se nedalo jít níže, ale na inflačním cíli ještě nejsme.

Největší možný kandidát na místo Jerome Powella, Kevin Hassett, dal jasně najevo, že chce sazby snižovat. A určitě to bude muset udělat, protože Trump před zasedáním Fedu řekl, že až bude jeho kůň na čele, tak sazby sníží na první zasedání. Ale Hassett dal najevo, že má své limity. Kdyby podle něj byla inflace 4,5 %, tak se sazby nesmí snižovat.

Problém je však v tom, že by Fed neměl reagovat až ve chvíli, kdy se tyto věci stanou, ale předvídat je. A zde je další problém, protože Trump na výtky, že snížení sazeb může znovu dodat impulz inflaci, odpovídá, že to není problém, protože až poroste inflace, tak Fed bude moci jednoduše sazby znovu zvýšit.

A to je přesně to, co by investory rozhodilo. Investoři, ale i podnikatelé očekávají od měnové politiky předvídavost. Trumpovo řízení se dá nazvat řízením pomocí chaosu. Tento způsob může být užitečný v geopolitice, ale v ekonomice to není zrovna dobrý nápad.

Powellovo rozhodnutí se interpretovalo v mnoha komentářích jako silně holubičí. Makroekonomické ukazatele byly dobré. Powell tak hlavně udělal radost právě Donaldu Trumpovi. Snížil sazby, i když nemusel.

Makroprojekce Fedu a poučení pro investory

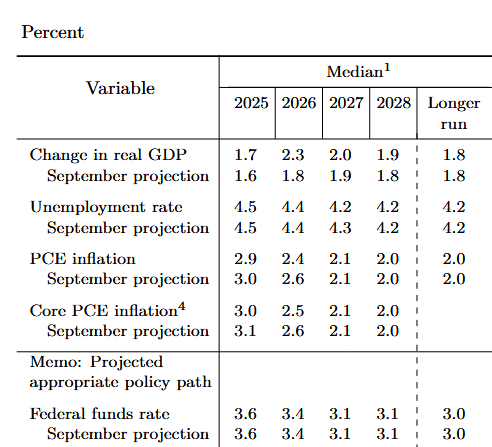

Ještě několik slov k makroekonomické projekci. Jestli má Fed pravdu, tak se prakticky nic neděje. A to je divné. Články o tom, jak umělá inteligence lidem vezme práci a jak se promění pracovní trh, jsou pro Fed absurdní úvahy.

Nezaměstnanost bude v dalších letech 4,4 %. To je malý zázrak. Pokud budeme uvažovat, že Fed se úplně nemýlí, tak americká centrální banka s nějakou výraznou AI revolucí nepočítá. A to je možná zajímavá informace pro ty, kteří jsou skeptici a považují umělou inteligenci za investiční bublinu.

Stejně tak můžeme připomenout všechny oponenty amerického prezidenta a mezi nimi i nositele Nobelovy ceny za ekonomii, kteří viděli v zavedení cel ekonomický kolaps a neodvratnou recesi. Ta se nekoná. Fed navýšil výrazně odhad HDP pro příští rok. Recese tak v USA nebude.

Můžeme si tedy odnést velmi cennou lekci. Je velmi těžké predikovat budoucnost a být si jistý jednou tezí. Při investování je vždy potřeba pracovat s více scénáři.

Švýcarská banka USB predikovala, že Fed bude muset snížit své sazby v roce 2024 dvanáctkrát, aby zabránil velké recesi. Nevíme, jestli tato banka upravila podle této své predikce i investiční strategii. Doufejme, že k tomu nedošlo. A tak nevěřte fantazijním předpovědím, které chtějí jen na sebe upoutat pozornost.

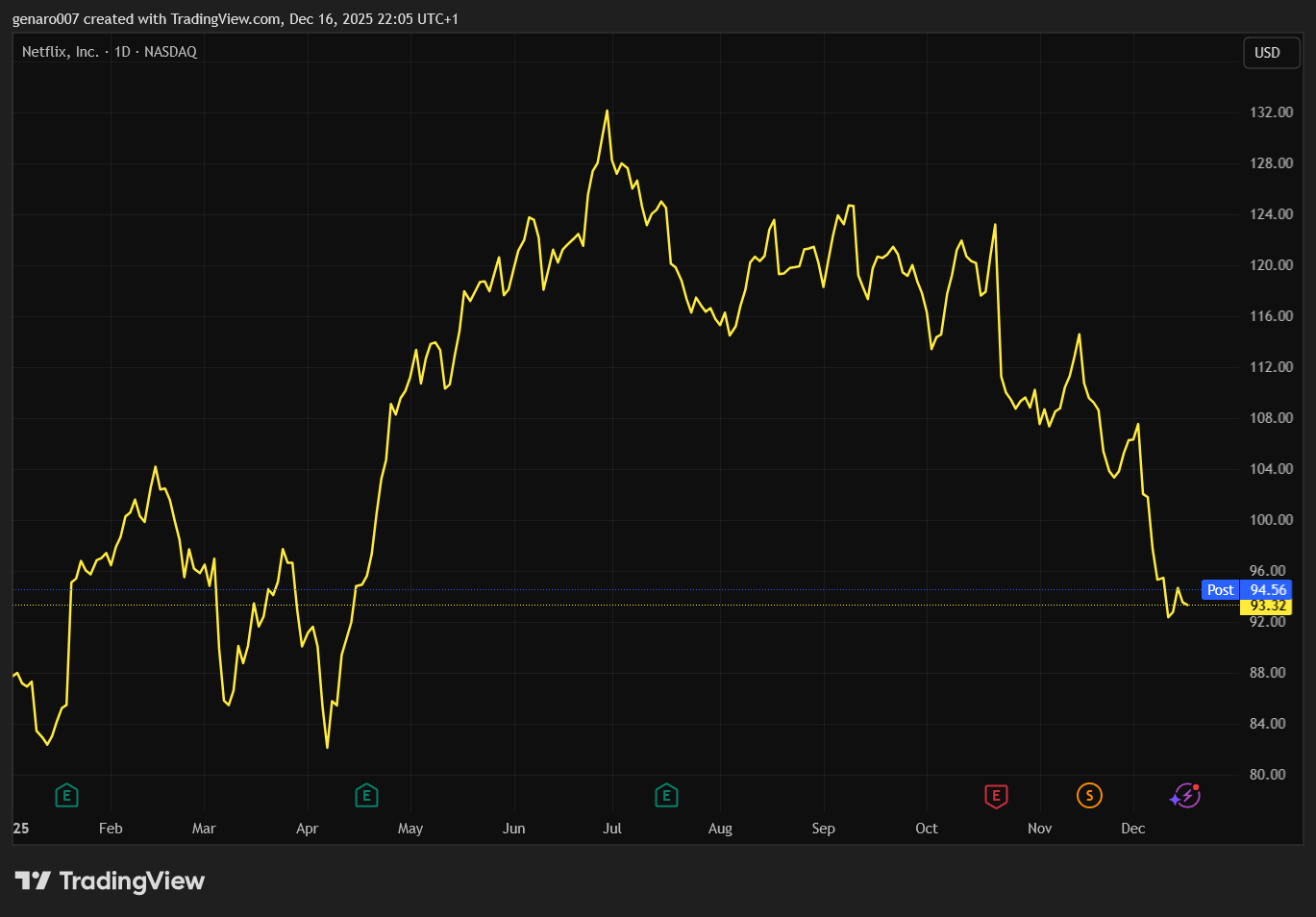

Warner Bros, Netflix a Paramount Skydance

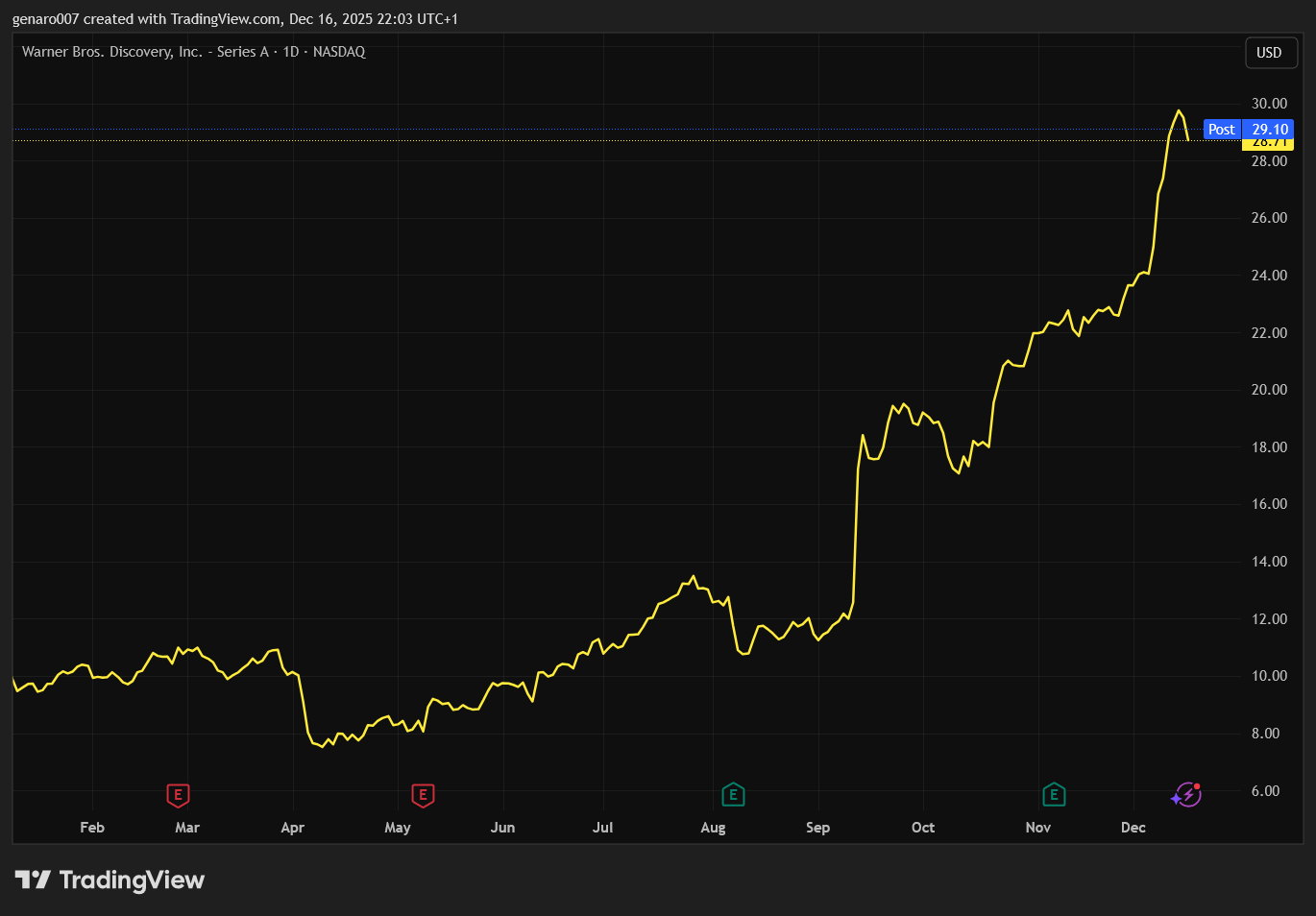

Na sociální síti X v českém prostředí je velmi populární akcie Warner Bros. Discovery. A můžeme říct s jistou nadsázkou, že sledovat české účty se vyplatí více než předpovědi americké banky. Zadlužená firma Warner Bros. Discovery se v posledních týdnech stala velmi žádanou nevěstou. Společnost

Netflix oznámila, že se dohodla na převzetí studií a streamingu společnosti Warner Bros. Discovery za zhruba 72 miliard dolarů. Tato částka odpovídá hodnotě 27,75 dolaru za akcii. Jedním z mnoha důvodů převzetí, kromě posílení pozice na streamovacím trhu, je hlavně získání katalogu filmů od Warner Bros. Discovery.

Warner Bros. Discovery je autorem mnoha klasických filmů a příběhů, které si diváci oblíbili a dívají se na ně, i když jde už o staré kousky. Netflix tak jednak rozšíří svůj vlastní katalog a také ušetří za licenční poplatky. Největší radost měli ze zprávy akcionáři Warner Bros. Discovery. Ti mohli slavit.

Trhy nějak zásadně neocenily tuto zprávu u akcií Netflix, které lehce oslabovaly. Důvodem je samozřejmě zvýšení zadlužení u této společnosti a otázka, zda tak velká akvizice bude mít dlouhodobě pozitivní efekt.

Zasáhne do fúze Donald Trump?

Už se zdálo, že vše proběhne v pořádku. Jenomže celou akvizici okomentoval americký prezident Donald Trump, který se bál o to, zda Netflix nebude mít monopol na trhu. A jak je u amerického prezidenta Donalda Trumpa známo, nic nedělá bezdůvodně. A to se potvrdilo. Společnost Paramount Skydance přišla totiž s nabídkou 108,4 miliard dolarů za Warner Bros. Discovery.

K Paramountu má blízko Trumpův zeť Kushner. Navíc v této společnosti jsou velmi aktivní saúdské fondy. A jelikož se Saúdská Arábie zavázala investovat obrovské částky do americké ekonomiky, to může být pro ně dobrá příležitost.

Zatím se však nic nemění. Warner Bros. Discovery za nabídku poděkoval, slíbil, že se na ni podívá, ale nebude to mít vliv na probíhající fúzi. Samozřejmě hlavní slovo bude mít antitrustový úřad. Ten může vyhovět tlaku Donalda Trumpa, ale pak bude těžko vysvětlovat, že spojením Warner Bros. Discovery a Paramount nevznikne nový velký hráč.

Prozkoumejte akcie na platformě XTB

Akciové indexy: předvánoční výprodeje

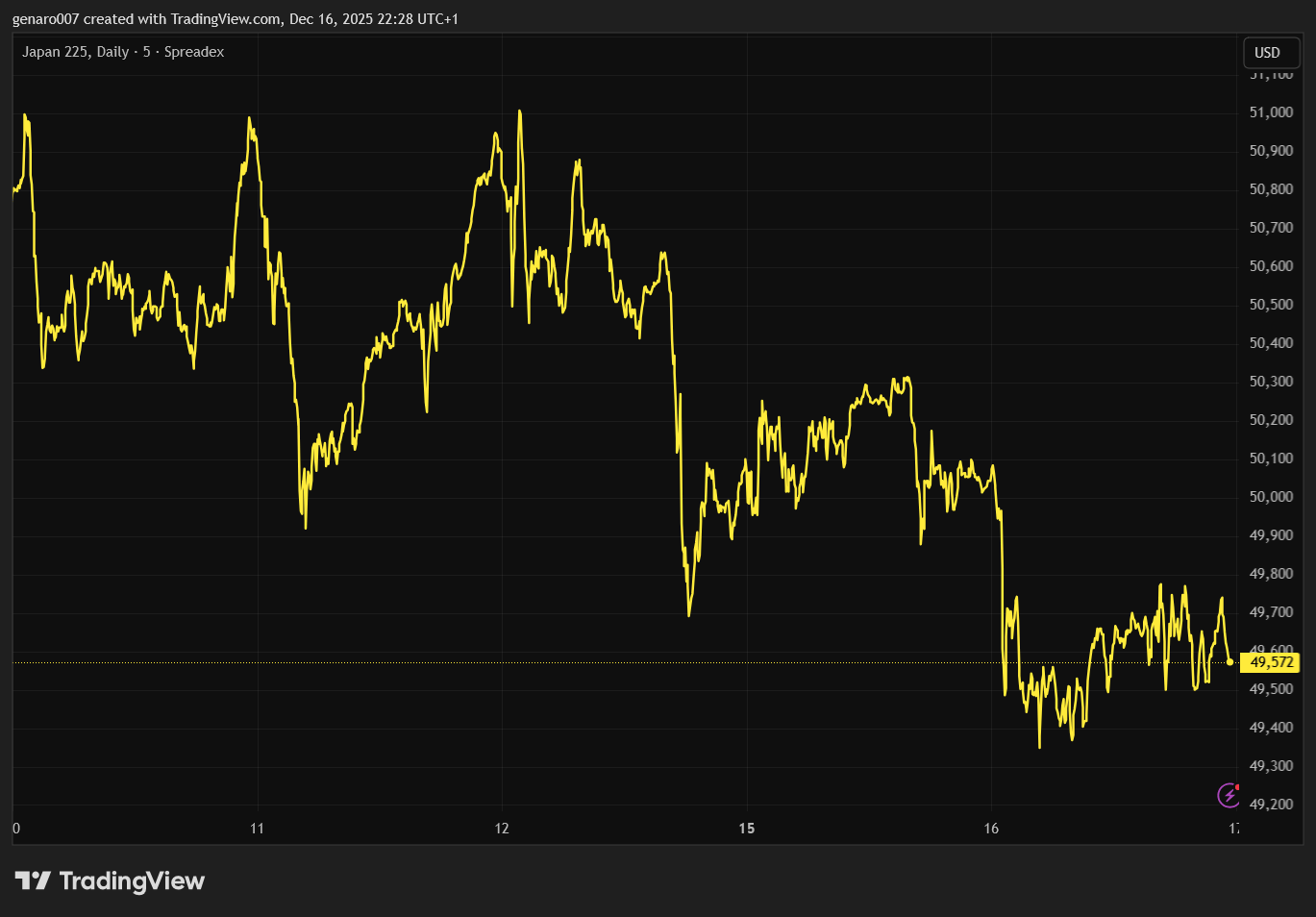

Akciové trhy připravily zajímavé slevy především v Asii. Za poklesem trhů v Asii stojí dva důvody. Prvním je stoupající napětí mezi Čínou a Japonskem. Sice tyto výpady zůstávají zatím na úrovni výroků a různých doporučení, ale je zřejmé, že toto historické nepřátelství bude škodit i byznysu.

Druhým důvodem je očekávané zvýšení sazeb na japonském jenu. Centrální banka opravdu dlouhodobě připravuje investory na tento krok. Takže doufejme, že investoři to vzali na vědomí a již dlouhou dobu mají připravené peníze na splacení úvěrů na japonském jenu, které použili k investování do všeho možného po světě.

Japonský index Nikkei oslabil za týden o 2,39 %. Burza v Šanghaji ztratila 1,75 %. Hongkongský index Hang Seng odepsal 0,78 %.

V Evropě byla situace o poznání lepší. Německý DAX ztratil bezvýznamných 0,08 %. Francouzský CAC 40 dokonce posílil o 0,94 %. Někdy je dobré mít index, kde nejsou příliš přítomny technologické firmy. Britský FTSE předvedl obdobný pozitivní výkon a přidal 0,93 %.

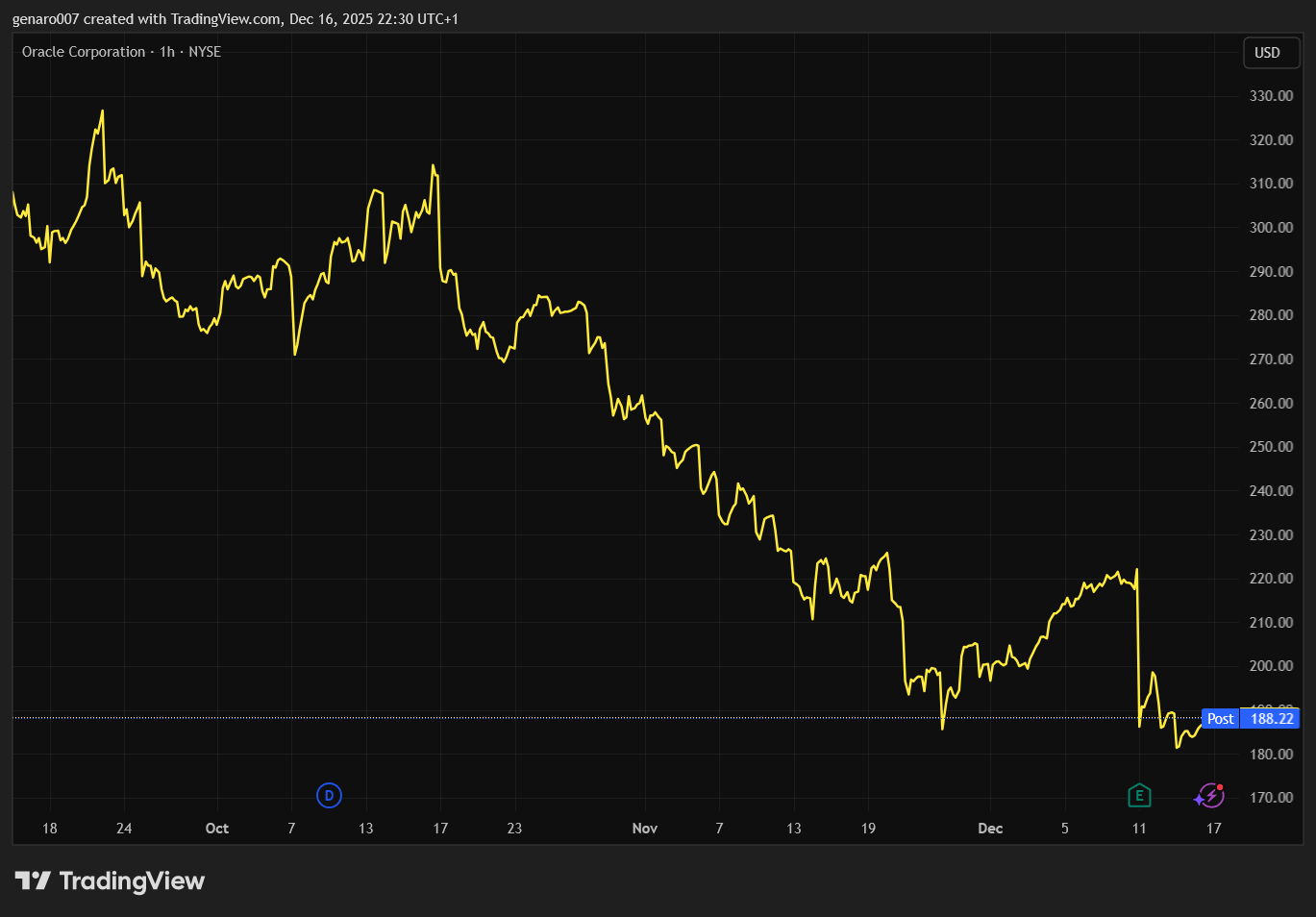

Oracle sráží americký technologický index

V zámoří se dostal pod tlak technologický sektor a to především díky výsledkům společnosti Oracle. Tato firma je silně zadlužená a to do takové výše, že i nově uzavřené mnohamiliardové kontrakty nebudou stačit, aby si společnost udržela ziskovost.

Právě z akcie Oracle se stal barometr toho, jak je na tom umělá inteligence. Dnes se investoři začali více zamýšlet nad tím, která z firem je opravdu dobrá k investici a které naopak se nevyplatí kupovat za nesmyslnou cenu. Otázky okolo umělé inteligence tak poslaly technologický Nasdaq do výprodejů.

Tento americký index tak oslabil o 2,39 %. Index S&P 500 ztratil však pouze 0,35 %. Průmyslový Dow Jones naopak vzrostl o 1,80 %. To jen dokazuje, že řeči o sektorové rotaci nejsou od věci. Investoři, kteří prodají se ziskem nyní technologické akcie, musí někam hotovost vložit. A na trhu jsou jedině podhodnocené akcie právě v sektoru mimo technologie.

Takže růst indexu Dow Jones je do značné míry logický. Na druhou stranu osobně jsem vůči těmto projevům skeptický, protože i přesto, že klasické akcie slibují dividendu a mají určitou naději na růst, tak to neznamená, že mohou v růstu soupeřit s technologickými akciemi. Investorská móda tak velmi rychle může opadnout.

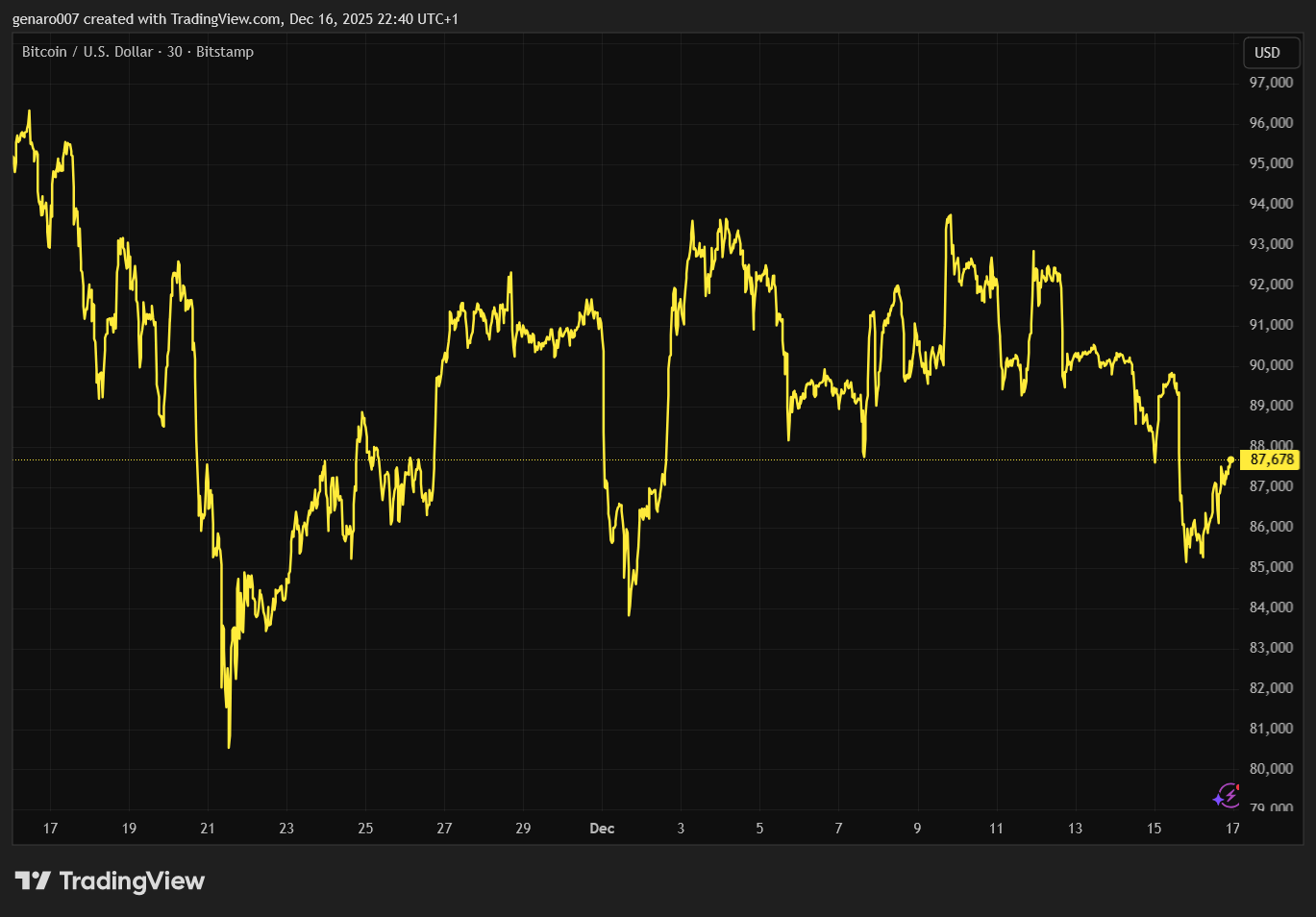

Kryptoměny: Ani holubičí Fed kryptoměnám nepomohl

V době psaní článku byla cena bitcoinu 86 288 dolarů. To představuje silně zápornou týdenní výkonnost 6,74 %. Bitcoin se znovu dostal pod tlak. Nic na tom nezměnilo ani holubičí vyznění Fedu.

Investoři do kryptoměn viděli hlavně v ekonomické projekci na příští rok pouze jedno snížení sazeb. Sice Trump slibuje, že nové vedení Fedu bude dál sazby snižovat, ale i tak to už půjde velmi pomalu. Návrat k nulovým sazbám by byl možný až za dva roky, tedy za předpokladu, že se nic hrozného nestane.

Osobně to vnímám jako jasný signál toho, že na bitcoinu opravdu nastal medvědí cyklus. Dostat se z něj bude velmi náročné. Když k tomu připočtu možnost toho, že japonská centrální banka opravdu zvýší sazby a právě v posledních týdnech jsem upozorňoval na zajímavou korelaci mezi bitcoinem a děním v Japonsku, tak se můžeme dočkat tvrdé bitvy o udržení supportu na 84 000 dolarech.

Kdyby došlo k jeho proražení, tak by se cena bitcoinu mohla velmi rychle dostat ještě níže. Závěr roku tak může být pro kryptoinvestory velmi krutý, ale pro toho, kdo chce investovat do bitcoinu dlouhodobě, tak může jít o příležitost si koupit vánoční dárek ve slevě.

Investujte do bitcoinových ETF na platformě XTB

Závěr: Co čekat příští týden?

I přes vánoční náladu nás čeká velmi nabitý závěr týdne. Evropská centrální banka oznámí své rozhodnutí o sazbách. Nečeká se, že by došlo k nějaké výrazné změně, ale investory bude zajímat obecný výhled na příští rok. V pátek pak zasedne japonská centrální banka.

I přesto, že vedení japonské centrální banky všechny připravuje na to, že sazby zvýší, tak není jisté, jak investoři zareagují. Mnoho se pořád domnívá, že japonská centrální banka nakonec vyměkne a zvýšení sazeb znovu odloží. Uvidíme, osobně taky nejsem úplně stoprocentně jistý, že sazby zvýší.

Během týdne bychom se měli dozvědět i inflaci v USA. Tento údaj bude velmi zajímavé porovnat s projekcí amerického Fedu, zda to americké centrální bance vychází, nebo se dočkáme za tři měsíce nové, slibně upravené projekce.