Byl to týden, jakých jsme zažili na trzích od nástupu Donalda Trumpa nespočet. Navzdory rizikům, jako je rostoucí dluh či bezpečnostní otázky, trhy vše ignorovaly a pokračovaly v růstu. Proč? Víra v umělou inteligenci, která vyřeší všechny problémy, a očekávání snižování sazeb americkým Fedem poháněly růstovou vlnu od května 2025.

V pátek 10. října se však ukázalo, že tyto dvě mantry mají hliněné nohy. Trh se sesypal jako domeček z karet, přestože celý týden byl zdánlivě klidný – klid před bouří. Pravda je ale složitější: trhy ignorovaly politické dění. Než se podíváme na páteční obchodní seanci, zaměříme se na politickou nestabilitu ve světě.

USA: Shutdown a absence dat

Trhy absolutně ignorují hrozbu vládního shutdownu, který začal 1. října 2025. Investoři zaujali postoj, že shutdown jednoho dne skončí, a jak všichni víme, na jeho konci trhy oslaví růstem.

Proto tento růst už nyní anticipují a rozhodli se tento problém ignorovat. Jediným problémem je absence dat z americké ekonomiky, protože statistický úřad poslal své zaměstnance na nucenou dovolenou. To je komplikace, neboť Fed by měl snižovat sazby především na základě dat. Nyní hrozí, že na příštím zasedání nebude mít vedení Fedu žádná data k dispozici.

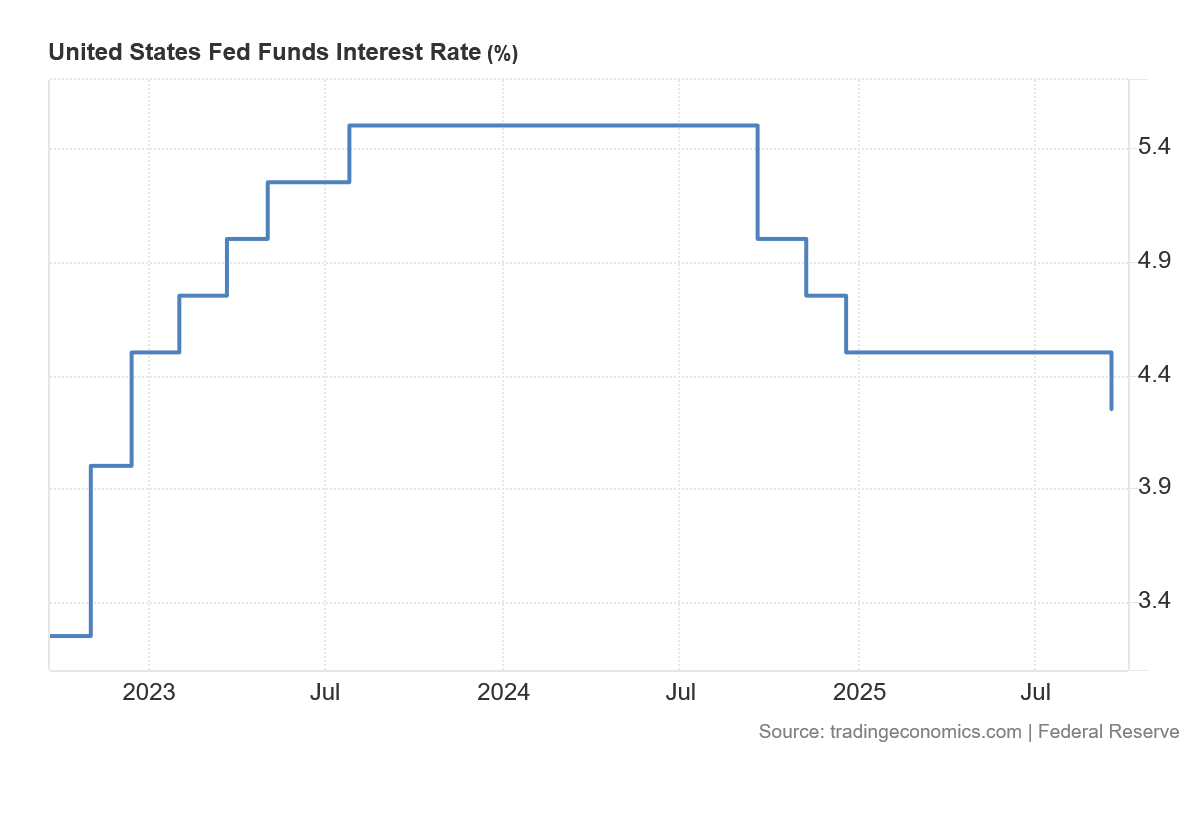

Pro úplnost zmíníme, že během týdne vystoupil šéf Fedu Jerome Powell. Jeho vystoupení bylo neslané nemastné. Powell si záměrně dával pozor, aby nenaznačil nic ohledně sazeb. Připomínal tak někoho, kdo pomalu, ale jistě stříhá metr. Do konce svého mandátu ho čeká už jen několik zasedání.

Osobně se domnívám, že chce dosloužit v čele Fedu tak, aby musel řešit co nejméně problémů. Snižování sazeb bude pokračovat, ale o žádný „jumbo cut“ nepůjde. Zápis z posledního zasedání Fedu potvrdil, že umírněné snižování o 25 bazických bodů do konce roku je naprosto reálný scénář.

Pokud jde o reakci na shutdown, mnozí komentátoři zdůrazňují dvě skutečnosti. Zaprvé, obrovský dluh Ameriky – ta by neměla otálet s jeho řešením. Dříve to bylo možné, ale nyní hrozí, že se investoři budou čím dál více ptát na udržitelnost amerického dluhu.

Trump by měl udělat vše pro to, aby tuto otázku nepokládali. Upozorňování na shutdown však není příliš strategické. Druhou špatnou zprávou je, že Trumpova administrativa vysílá signály, že shutdown trvající měsíc není problém.

Od poloviny října by se však jeho následky měly začít projevovat na makroekonomických ukazatelích. Naštěstí jsou statistické úřady zavřené, takže trh si může dovolit tuto událost znovu ignorovat.

Japonsko: Neortodoxní plán a potenciální střet s Trumpem

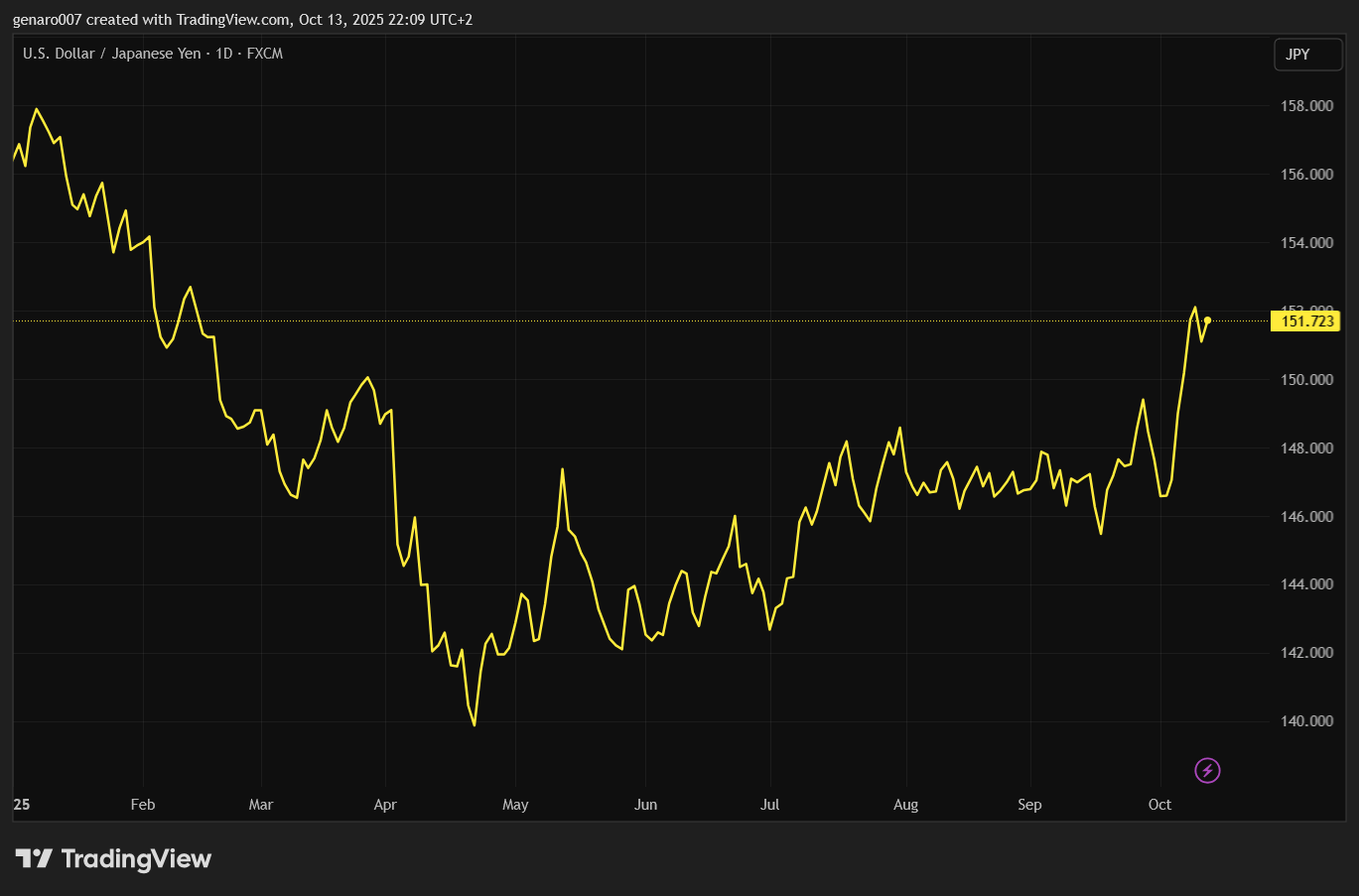

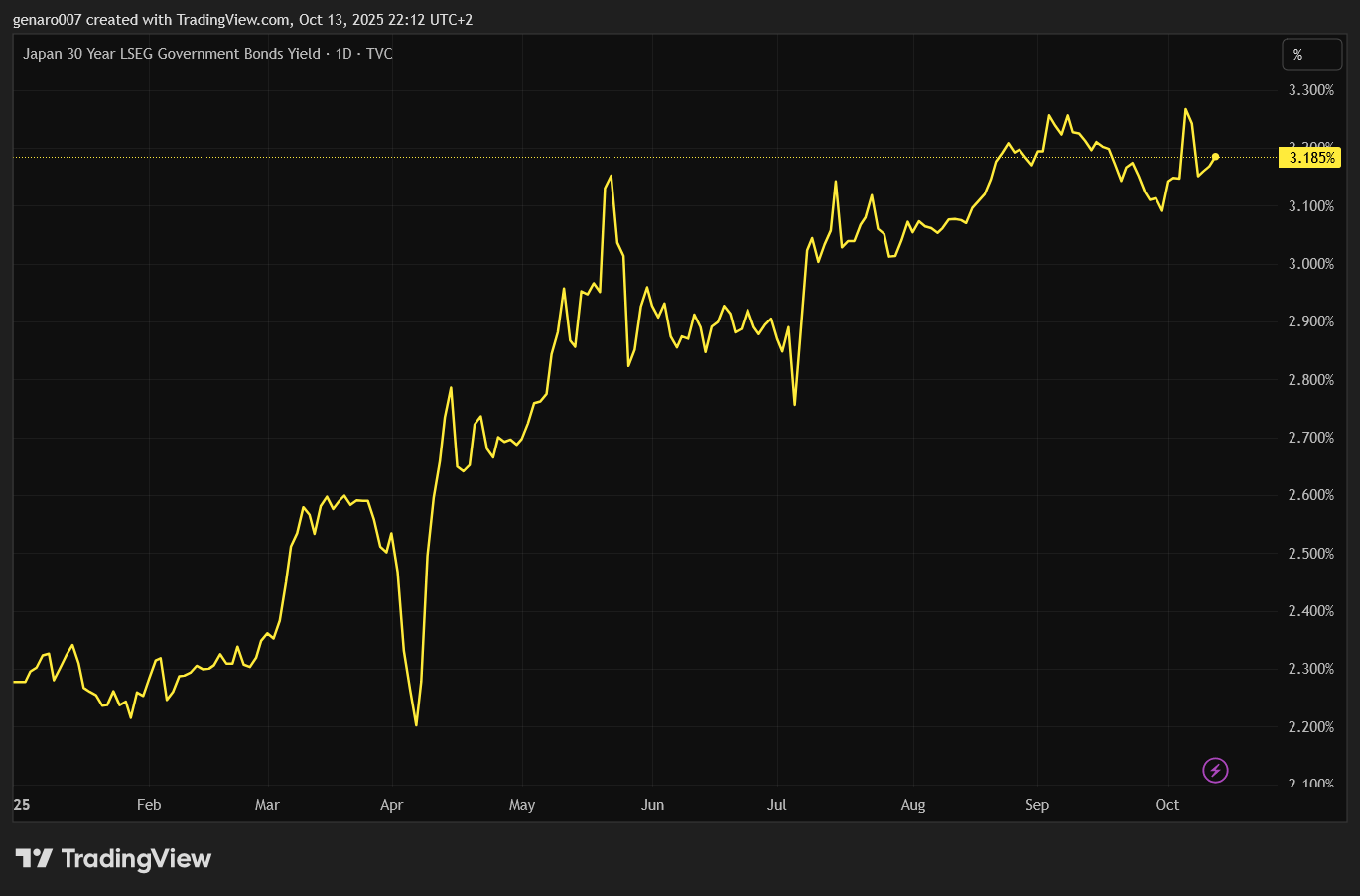

V Japonsku můžeme brzy být svědky přepisování ekonomických zákonů. S největší pravděpodobností nová premiérka Sanae Takaichi nevidí cestu z japonských problémů s dluhem a inflací ve zvyšování sazeb a šetření. Naopak – cílem je snížit sazby zpět na nulu nebo do záporných hodnot, ještě více se zadlužit a oslabit japonský jen, aby se posílil export.

Tento typicky trumpovský program se líbí především japonským akciím. Po oznámení jejího možného jmenování japonský index Nikkei doslova vzlétl. Jen se naopak propadl na historicky nízké úrovně, což vedlo k diskusím o možném programu japonské centrální banky na jeho posílení. Japonský dluhopisový trh byl nešťastný – výnosy u dlouhodobých dluhopisů rostly, což je pro silně zadlužené Japonsko problematické.

Neortodoxní metody Sanae Takaichi vyvolaly otázky, zda by japonské problémy nevyřešily, ale spíše prohloubily. Její jmenování, plánované na 15. října, může být odloženo. Osobně se domnívám, že největší problém by mohl představovat Donald Trump. Sanae Takaichi kopíruje jeho politiku – agresivní exportní strategii založenou na oslabení měny, snižování sazeb a lhostejnosti k rostoucímu dluhu.

Na ekonomickém kolbišti však nemohou být dva kohouti. Japonsko vždy ustupovalo svému spojenci, takže pokud Sanae Takaichi usedne do křesla premiérky, čeká ji především souboj s Trumpem. A to bude opravdu zajímavé.

Francie: Rozbuška evropských problémů

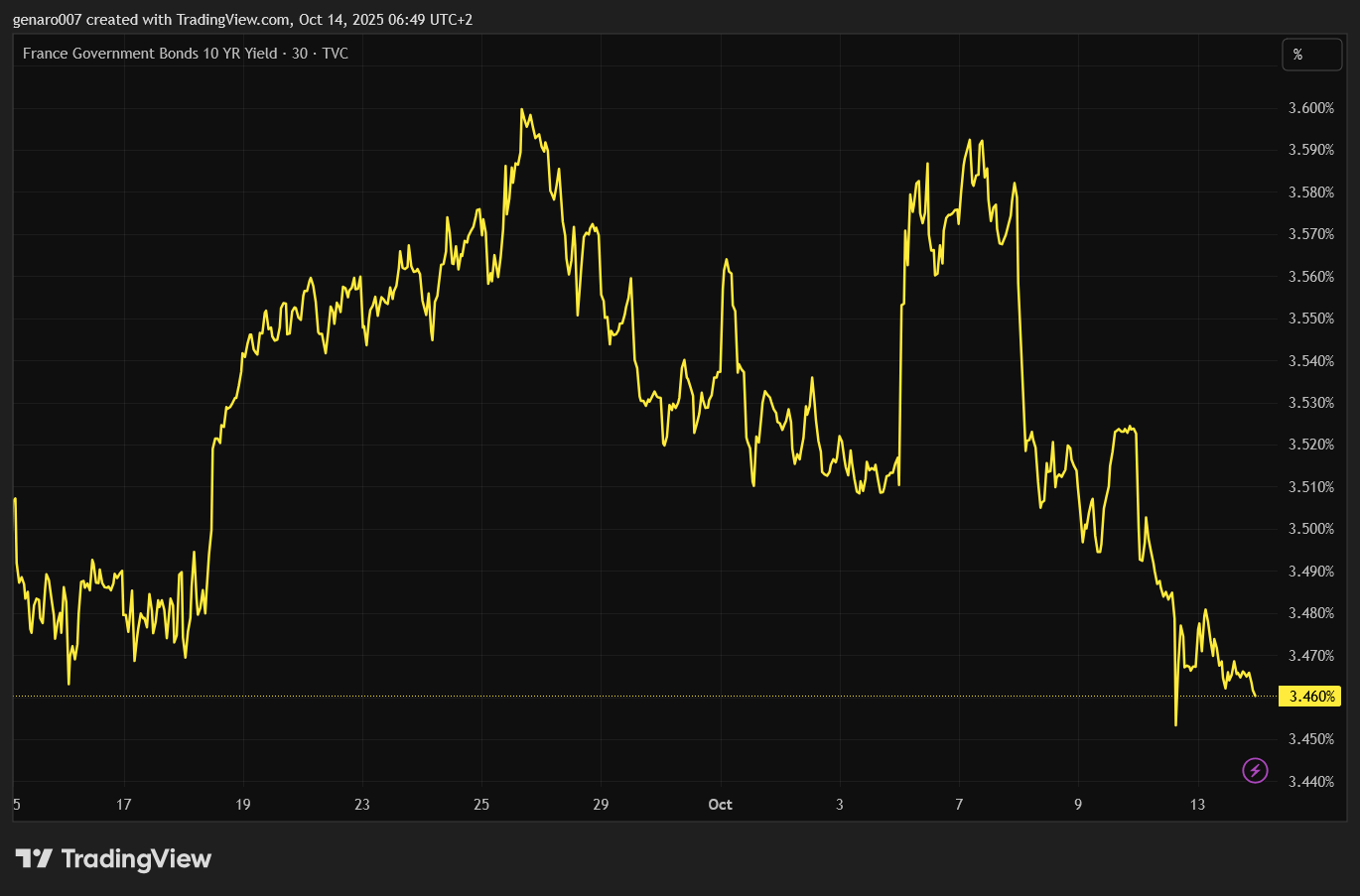

Představí Francie svůj státní rozpočet pro rok 2026? I v Evropě máme místo, které může být rozbuškou ekonomických problémů. Francii byla snížena známka dluhu agenturou Fitch v září 2025 s odůvodněním, že politická nestabilita neumožňuje seriózně řešit problém dluhu.

Ten měl vyřešit premiér Sébastien Lecornu, který patří k nejvěrnějším macronovým stoupencům. Vzal na sebe mission impossible – sestavit novou vládu, která by přednesla francouzskému parlamentu návrh na rozpočet pro rok 2026. Lecornu však vytvořil nový historický rekord. Jeho vláda, kterou nezvykle dlouho sestavoval, vydržela pouze 14 hodin – tedy od neděle večer do pondělí rána.

Za rozpad vlády mohla osoba Bruno Le Maire, který byl sedm let ministrem financí. Je to jeden ze strůjců toho, že se Francie ocitla v dluhové krizi. Bruno Le Maire si odskočil ze svého zaměstnání u ASML. Osobně bude čekat, jestli se znovu vrátí do práce k nizozemskému výrobci čipů. Jestli ano, tak se bude této akcií vyhýbat. Pokud ne, tak se tento technologický hegemon se světovým monopolem může znovu vrátit do hledáčku kapitalistických investorů.

Premiér tedy v pondělí odstoupil. Celé toto divadlo však jen tak neskončilo. Macron totiž v pátek jmenoval toho stejného člověka, Sebastiána Lecornu, aby znovu sestavil vládu. Toto rozhodnutí splňuje všechny definice bláznovství, protože jen blázen, který pořád dělá tu samou věc, může očekávat, že výsledek bude jiný.

Kdy půjde Francie ke dnu?

Teď se navíc přiblížil deadline v podobě prezentování státního rozpočtu pro rok 2026. Jestli staronový premiér datum dodrží, nikdo neočekává důkladný rozpočet. Půjde o ten samý jako v roce 2025. A ten skončil v hlubokém deficitu.

Stejně tak ten v roce 2026 čeká stejný osud. A vzhledem k tomu, že rok 2027 je volebním rokem, kdy vlády po celém světě nešetří, tak francouzský dluh poroste šíleným tempem.

Je jen otázkou času, kdy ECB bude muset zasáhnout na dluhopisovém trhu. Tyto zásahy se nebudou tradičně líbit Německu a Nizozemsku. Takže máme zaděláno na politickou krizi uvnitř EU. Reakce na pondělní pád francouzské vlády nám ukázala věci, které není dobré mít ve svém portfoliu.

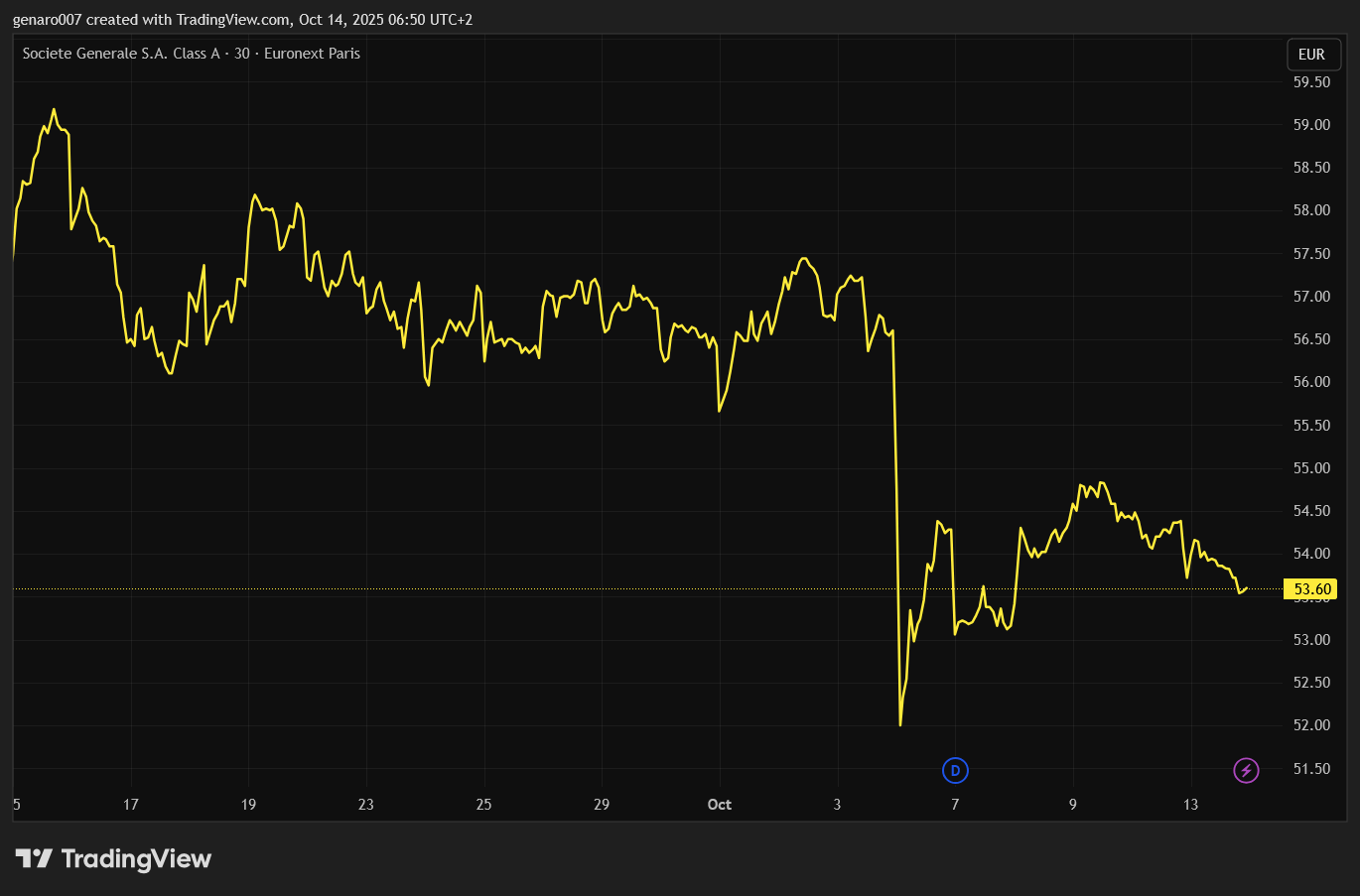

Za prvé samozřejmě francouzské státní dluhopisy. Za druhé francouzské banky v čele se Société Générale a BNP Paribas a francouzské pojišťovny. Český investor by neměl zapomínat, že Société Générale je matka naší Komerční banky. Ozvěna francouzské krize se tak může přenést právě přes tuto akci do Prahy.

Samozřejmě vzhledem k tomu, že francouzské banky jsou daleko robustnější a větší než německé, tak kdyby krize zasáhla francouzské banky, šířila by se v bankovním sektoru po celé Evropě.

Páteční budíček od Donalda Trumpa

Nebylo to problém s dluhem nebo to, že by investiční bublina okolo umělé inteligence praskla, ale na scénu se vrátil starý dobrý Donald Trump, který se rozhodl od 1. listopadu uvalit další dodatečná cla na Čínu ve výšce 100 %.

To trhům hned připomnělo několik věcí. Trvalá celní dohoda mezi těmito velmocemi nebyla uzavřena. Obě země jsou pořád v provizorním módu. Hlavním důvodem, který Trumpa vedl k tomuto kroku, byly čínské regulace ohledně vzácných kovů.

Čína obeznámila své partnery po celém světě, kteří se věnují těžbě vzácných kovů, že budou nyní více pod dohledem. Trump si to vyložil jako nepřátelský krok vůči USA.

Jeho reakce je logická, protože vzácné kovy jsou velmi důležité při výrobě amerických zbraní. Jestliže Čína stopne svůj vývoz, oslabí to přímo americkou vojenskou sílu. Naštěstí Čína v neděli přišla s vysvětlením, že to není nic proti USA. Uvidíme, jestli toto ujištění americkému prezidentovi bude stačit.

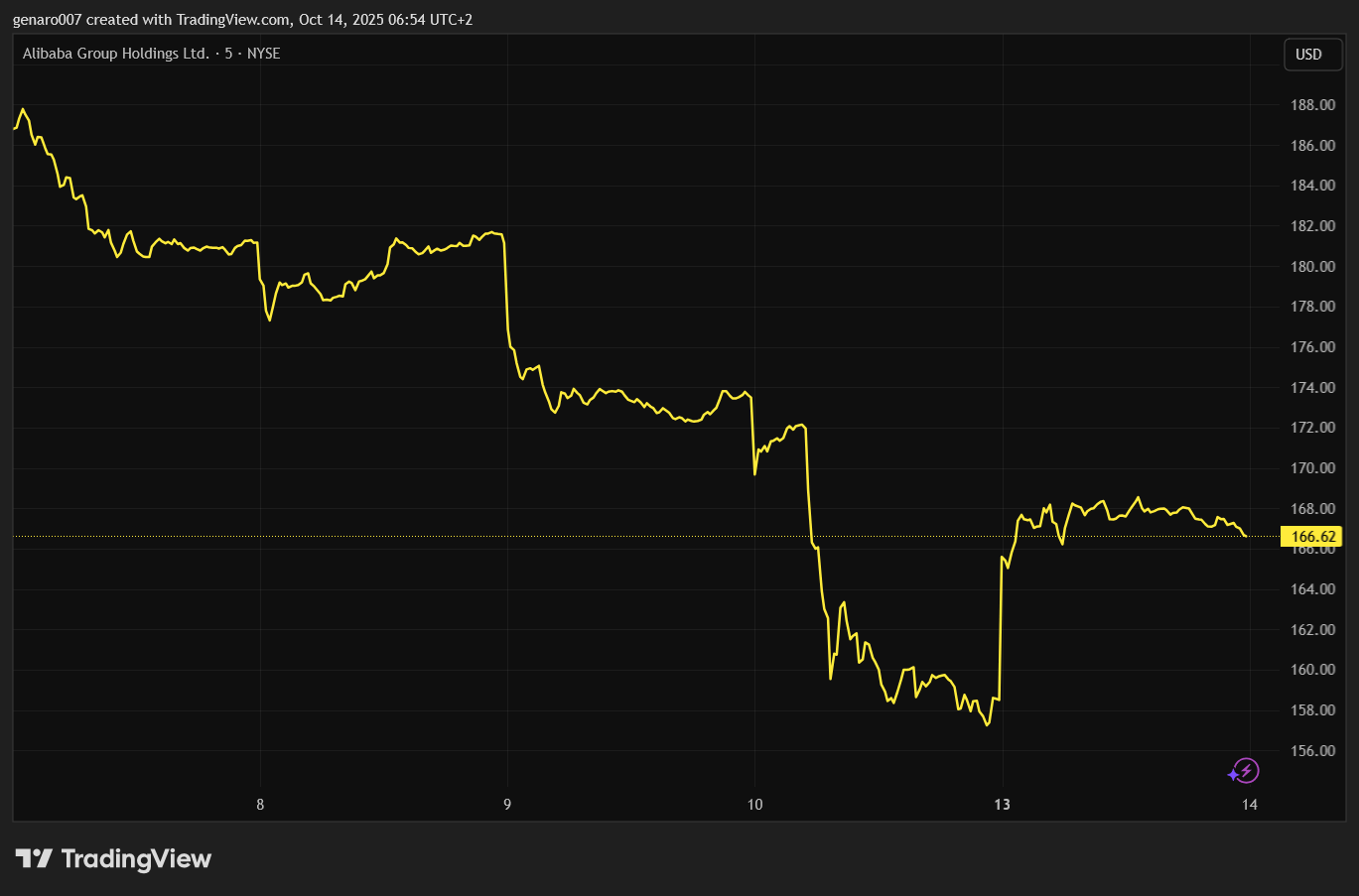

Druhou šťastnou věcí bylo, že Trump se rozhodl pro oznámení těchto dodatečných cel v pátek večer. Nejhůře na tom dopadly kryptoměny. Americké trhy ztrácely, dolů je táhl především technologický sektor. Velkou ránu dostaly čínské akcie v čele s Alibabou. Co bylo na celé situaci zajímavé, byla ta panická reakce. To, že Trump zvedne cla vůči Číně, bylo pořád ve hře. Navíc to už udělal, ale velmi rychle zařadil zpátečku.

Praktický příklad přehřátosti trhů

Tato silná reakce se dá vysvětlit tím, že to byl především tvrdý probuzení pro ty, kteří si myslí, že trhy mohou bez práce růst pořád. Investování na amerických trzích od léta bylo opravdu lehké. Stačilo nakoupit jakékoli technologické akcie a trh rostl.

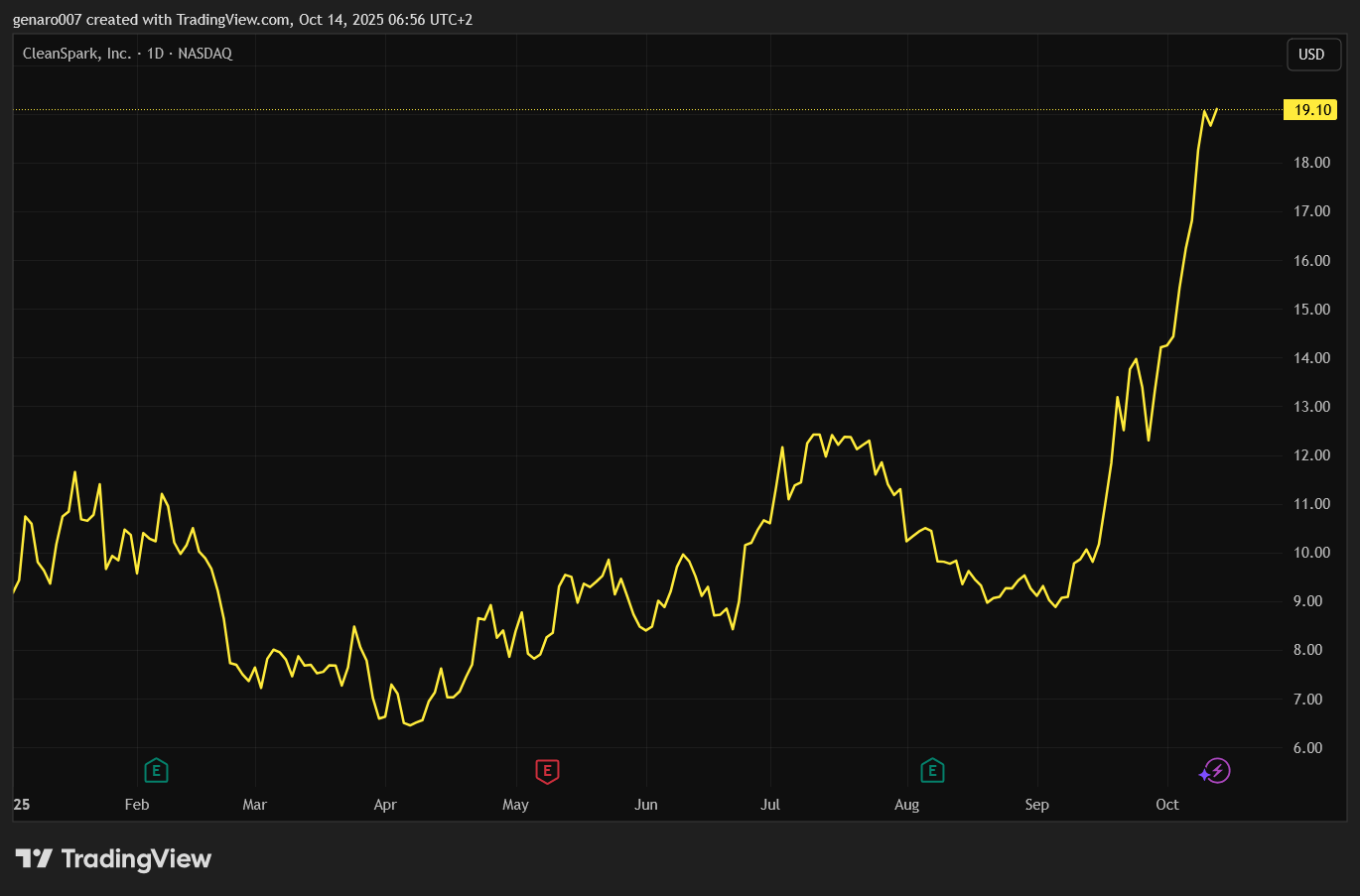

Osobně jsme si to náhodou vyzkoušeli nákupem firmy CleanSpark. Důvodem pro koupi bylo, že jsem slyšel velmi zajímavý obecný podcast o propojení problému těžby kryptoměn a zásobování energiemi nových datových center. Existují firmy, které vyvíjejí a poskytují služby v tomto oboru. Z kryptotěžařů se tak stávají budoucí dodavatelé technických řešení pro datová centra. Velmi zajímavý obor.

CleanSpark během měsíce posílil o 80 % bez nějakých velkých zpráv. Kdyby to byla moje první akcie v životě, kterou bych koupil, velmi rychle bych podlehl iluzi, že vydělávat peníze na burze je jednoduché.

Akciové indexy: Jak zareagují světové akcie na americký propad?

Dívat se do minulosti na výkony akciových indexů uplynulého týdne nemá moc velkou cenu. Výprodej se odehrál v pátek v odpoledních hodinách středoevropského času, tedy v době, kdy se trhy uzavíraly.

Trhy v Asii vůbec nemohly na celou situaci reagovat. Bude proto velmi důležité, v jaké formě vstoupí do nového týdne. Pro přehlednost však uděláme naši tradiční procházku po světových indexech.

Čínské akcie klesaly, takže čínští investoři měli určitě více indikací, že se schyluje k dalšímu střetu mezi USA a Čínou v této nekonečné obchodní válce. Hongkongský Hang Seng odepsal 3,13 %. Burza v Šanghaji naopak posílila o 0,37 %. Japonský Nikkei byl zatím ušetřen a přidal 1,03 % za poslední týden.

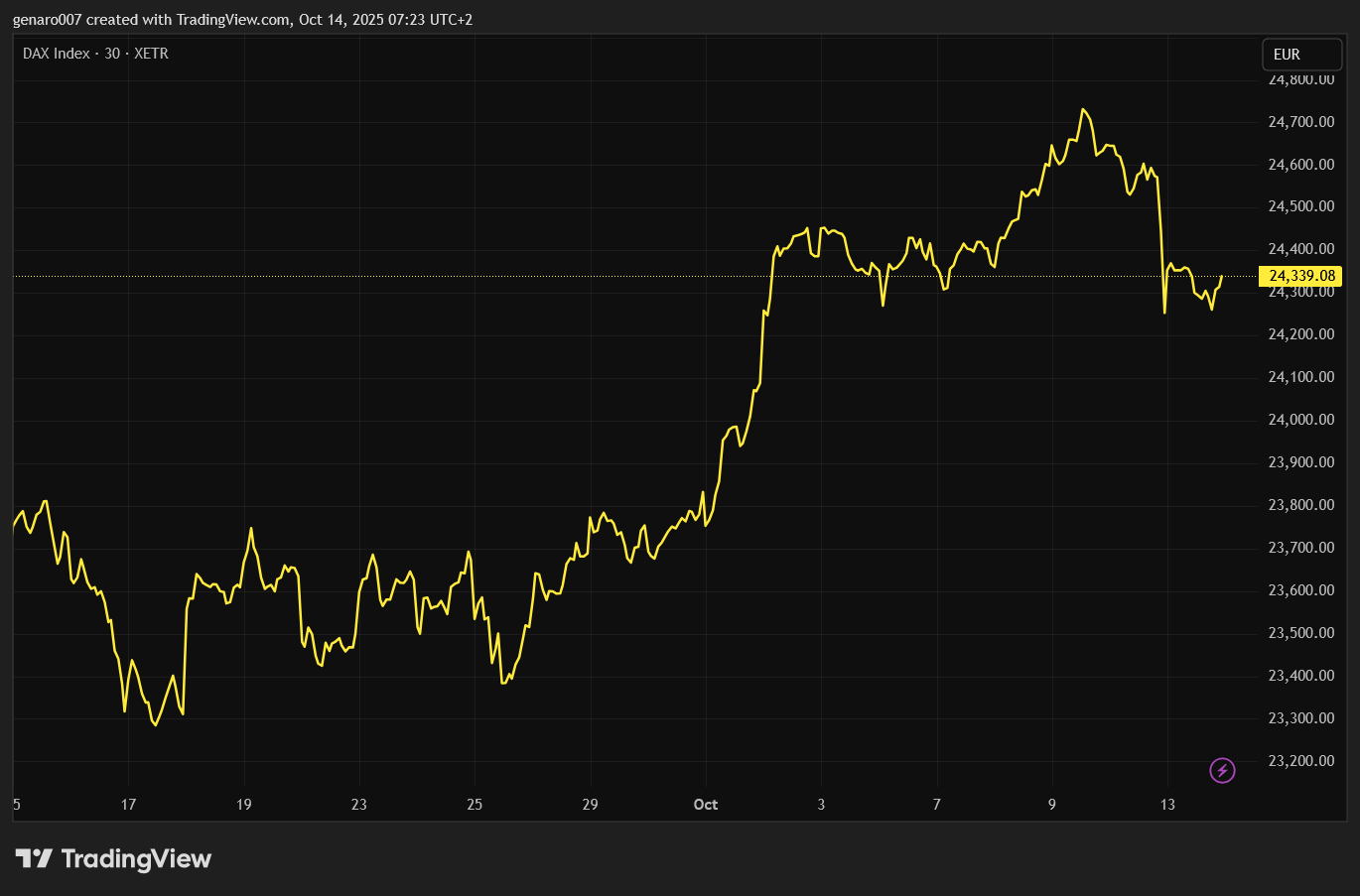

Francouzský CAC byl celý týden pod tlakem díky politické nestabilitě. Index tak oslabil o více než 2 %. Německý DAX taktéž zůstal v červených číslech a odepsal 0,56 %. To bylo o něco lepší výsledek než dosáhla londýnská burza, jejíž index oslabil o 0,67 %.

Americké trhy skončily celkově týden v červeném. Týdenní propady nejsou až tak katastrofické, ale může za to skutečnost, že až do pátku trhy znovu prakticky pořád rostly. Průmyslový Dow Jones oslabil o 2,73 %. Technologický Nasdaq ztratil 2,53 %. Index S&P 500 odepsal 2,43 %.

Prozkoumejte akcie na platformě XTB

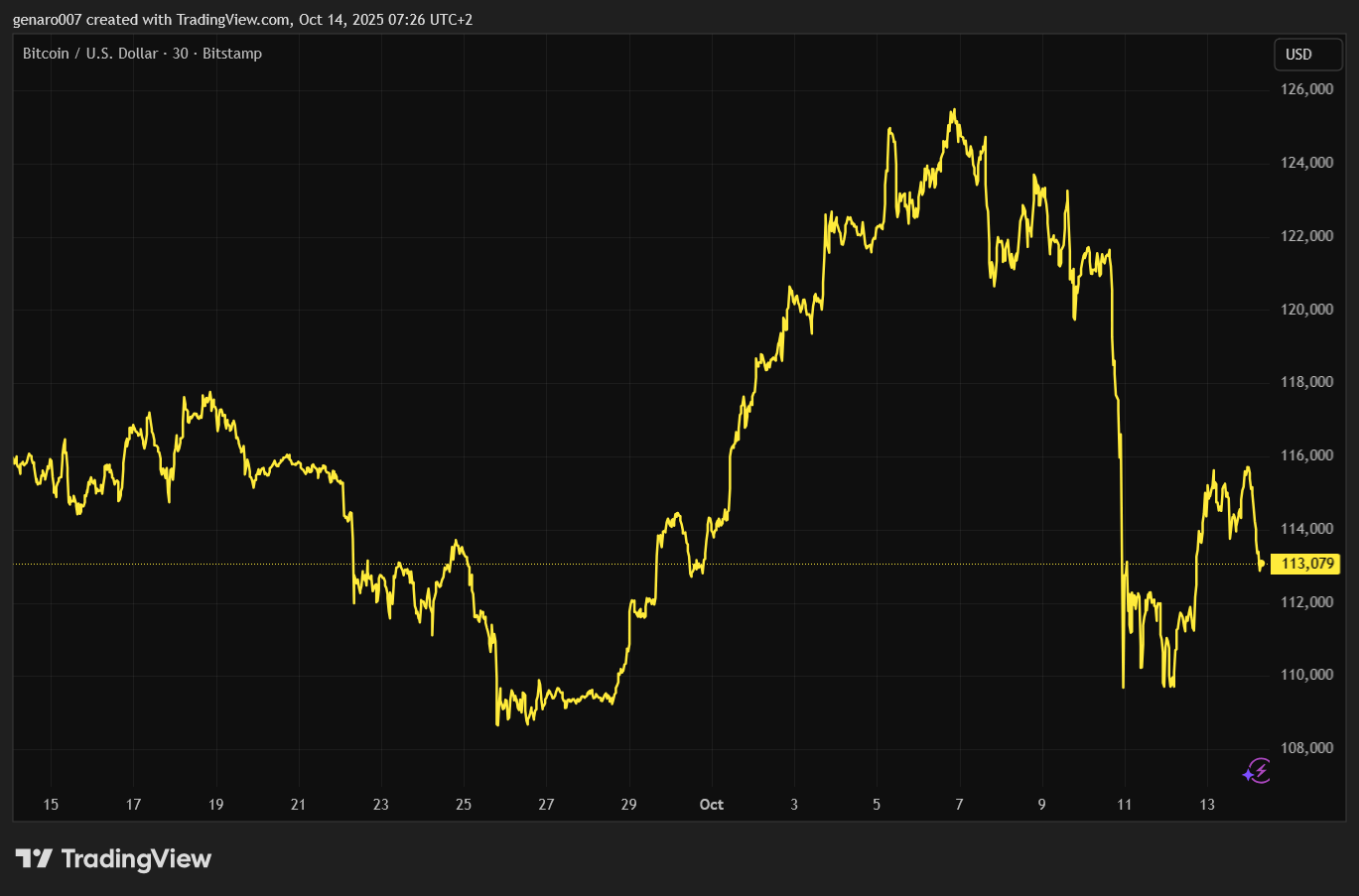

Kryptoměny: Armagedon na kryptoměnách

V době psaní článku dosahovala cena nejslavnější kryptoměny, bitcoinu, 114 574 dolarů. To představovalo zápornou týdenní výkonnost 5,63 %. Během týdne však bylo ještě hůř – bitcoin se propadl až na 110 000 dolarů. Tímto poklesem byl trh prakticky vymeten.

Spekulativní pozice byly spáleny. V době, kdy všichni čekali vrchol halvingového cyklu, přišel strmý pád. Samozřejmě dění mezi Čínou a USA je pro bitcoin důležité, ale není až tak určující. Trh s bitcoinem však tento vývoj nečekal. Padající nůž vykonal svou očistnou činnost.

Můžu si dovolit zmínit dvě dobré zprávy. První je, že trh se očistil od spekulantů. Trh s kryptoměnami se za poslední dva roky hodně změnil. Dříve si lidé kupovali kryptoměny, aby je drželi fyzicky na svých účtech. Hlavním důvodem byla nedůvěra ve fiat peníze a touha po alternativním systému. Postupně se však začalo čím dál více na bitcoin spíše sázet, než ho reálně kupovat.

Nyní se tito obchodníci spálili, což může být pozitivní. Bitcoin by neměl být tažen nahoru pouze spekulacemi. Tento propad byl připomínkou, že spekulovat samozřejmě můžeme, ale rozumně, tedy s rozumnou pákou.

Druhou dobrou zprávou je, že do vrcholu halvingového cyklu zbývá ještě několik dní. Výpočty se liší, ale pro mě osobně je důležité datum 18. října. Naděje tedy umírá poslední.

Zaregistrujte se na Bitget skrze tento odkaz a získejte 10% slevu na obchodní poplatky!

Bitget recenze pro rok 2025

Závěr: Co sledovat příští týden?

Hlavním tématem bude samozřejmě obchodní jednání mezi Čínou a USA. Jednalo se o náhodnou eskalaci, nebo je to součástí strategie Číny redefinovat světovou šachovnici geopolitického vlivu?

Těžko říct. Zatím se Donald Trump vždy domluvil, když šlo do tuhého. Není tedy velký důvod si myslet, že by to v tomto případě bylo jinak. Nakonec nám Trump možná naservíruje „nejlepší deal století“.

Otázkou však je kdy. Klidně nás může čekat rok nebo dva, kdy budeme svědky stupňujících se eskalací. Zajímavé bylo chování zlata a stříbra, které si i přes propad trhů zachovalo svou cenu.

Pokud korekce na akciových trzích bude pokračovat a cena zlata a stříbra zůstane stabilní či dokonce poroste, je to dlouhodobě znepokojující signál. Investoři jasně naznačují, že jsou ochotni připlatit si za pojištění.

Aby toho nebylo málo, tento týden se naplno roztočí kola výsledkové sezóny. Můžeme se těšit na americké banky, které otevírají přehlídku firem. Svůj výkon představí velikáni jako JPMorgan, Wells Fargo, Goldman Sachs, BlackRock a Bank of America. Mimo bankovní sektor zveřejní své výsledky také J&J, ASML, Abbott Labs, Volvo a Schlumberger.