Máme za sebou další rušný týden na akciových trzích. A nemůže za to překvapivě nikdo jiný než Donald Trump. Objevil se tu vzorec chování, který má hanlivé označení TACO, tedy Trump Always Chickens Out. Je dobré mu věnovat pozornost, protože existuje velká pravděpodobnost, že si v budoucnu užijeme ještě mnohem více takových otoček.

Čtyři fáze TACO

TACO má jasně čtyři fáze. Nejprve Trump ohlásí velmi tvrdá opatření, tedy cla, sankce nebo zákazy. Následně na trzích vznikne panika, kterou ještě umocňují články o duševním zdraví amerického prezidenta. Spustí se výprodeje. Poté Trump radikálně změní názor a prakticky popře vše, co předtím říkal. Trhy se rychle vrátí nahoru.

Zásadní pro Trumpa je, že jeho politické a názorové otočky jeho voličské základně nevadí. Ta si změnu postoje vysvětluje jako geniální pragmatismus. Co by jiného politika stálo kariéru, Trumpovi naopak zvyšuje popularitu. I proto se musíme v budoucnu připravit na další takové změny politických postojů.

Případ Grónska jako učebnicový TACO

Krásným příkladem TACO bylo nedávné dění okolo Grónska. Trump během víkendu stupňoval tlak. V určitých momentech to vypadalo, že si Grónsko prostě zabere. Novinkou byla dánská a posléze i evropská odpověď, která spočívala ve vyslání několika vojáků do oblasti. Tato protiakce však Trumpovi stačila k tomu, aby zahrozil cly na všechny země, které se na kroku podílely.

Situaci ještě zhoršilo Německo, které po oznámení automaticky stáhlo své vojáky. Evropa začala operovat s odvetnými kroky v podobě navýšení cel nebo dodatečného zdanění amerických technologických gigantů.

Vzniklo tak ideální prostředí pro propad trhů na obou stranách Atlantiku. Jako dobrý příklad uveďme francouzského giganta z luxusního sektoru. Pokud by cla v USA výrazně vzrostla, znamenalo by to pro firmu další velkou ránu, a to v situaci, kdy se už dlouhodobě vyrovnává s ochlazením poptávky z Číny.

Nakonec to však dopadlo jako vždy. Navíc jsme byli svědky jevu, který Donald Trump nemá rád. Současně propadaly akciové i dluhopisové trhy. To je situace, která by za normálních okolností neměla nastat. Investoři by totiž po prodeji akcií měli hledat bezpečí v amerických dluhopisech.

Výnosy na dluhopisech ale rostly kvůli narůstajícímu tlaku okolo americké politiky. Jeden z dánských investičních fondů se v této souvislosti zbavil amerických dluhopisů a lišácky to zdůvodnil tím, že už nejsou tak bezpečné kvůli rostoucímu dluhu. Zásah. Loď potopena.

Dlouhodobá rizika a rezistence trhů

Obecně jsem velmi zvědavý, jak Trump vyřeší problém amerického dluhu. Toto téma se bude v médiích objevovat čím dál častěji. I když jeho celní politika zatím přináší stovky miliard dolarů ročně a ke katastrofě nedošlo, jde stále jen o kapku v moři amerického dluhu. Tento argument je přitom přijatelný prakticky pro všechny fondy. Lavina výprodejů tak může přijít kdykoliv.

Naštěstí Donald Trump předvedl klasickou otočku. Ohledně Grónska se nějak dohodne a cla uvalovat nebude. Trhy si oddechly.

Bohužel TACO má jednu zásadní slabinu. Když všichni začnou počítat s tím, že Trump opět otočí, propady trhů už nebudou tak hluboké. Samozřejmě teoreticky může nastat varianta, že neotočí, ale ta se, jak ukázal i vývoj po 2. dubnu 2025, zatím nekonala. Když trhy padnou příliš hluboko, Trump otočí.

Slabinou Trumpovy politiky zůstává, nepřekvapivě, Wall Street. Tento postoj ale zvyšuje dlouhodobé systémové riziko na trzích. Podle čísel jsou velcí investoři nyní v akciích extrémně naloženi. Výraznější propad nebo medvědí trend by proto měl pro většinu velmi nepříjemný dopad. Trump tak musí akciové indexy udržovat nahoře.

Investoři si tak postupně pěstují rezistenci vůči Trumpovým výrokům. Strategie „buy the dip“ se zatím pokaždé ukázala jako správná a není důvod, proč by se to v nejbližší době měnilo. Pokud ale zažijeme ještě tři nebo čtyři takové epizody a investorům dojde zbytek hotovosti, začne to připomínat ruskou ruletu. Každý další propad trhů nás bude postupně přibližovat k potenciální změně trendu.

Prozkoumejte defenzivní akcie na platformě XTB

Jak to dopadne v Japonsku?

Situace v Japonsku začíná být víc než horká. Sanae Takaichi byla zvolena první ženou v historii na post japonské premiérky. To samo o sobě představuje velkou změnu. Tím však nekončí. Aktuální premiérka totiž vyznává opravdu neortodoxní pohled na ekonomickou situaci.

Místo zařazení zpátečky a pokusu navrátit měnovou politiku na rozumnou úroveň se snaží o opak. Chce stimulovat japonskou ekonomiku ještě víc než dosud. Pod jejím vedením by nemělo dojít k žádnému dalšímu utahování měnové politiky.

Zajímavý přístup, když si uvědomíme, že rozvolněná japonská měnová politika běží už od devadesátých let. Japonsko se přesto nikdy pořádně nenastartovalo. Dnes tak představuje obrovskou měnovou laboratoř.

Sledovat japonskou situaci bychom měli i tehdy, když v Japonsku nemáme žádné investice, protože jde o pokusného králíka moderní ekonomiky. Mají obrovský dluh a velmi nepříznivou demografii. Bude proto velmi zajímavé sledovat, jak se Japonsko z celé situace dostane.

Japonská premiérka se toho opravdu nebojí. Rozpustila parlament a na 8. února vyhlásila předčasné volby. Důvodem je posílení vlastního mandátu, aby mohla pokračovat ve své politice. Jako třešničku na dortu má v programu hlavní bod – snížení daní na jídlo.

To bylo opravdu příliš i pro japonský akciový trh, který její politice dosud fandil. Takaichi totiž svou politikou směřuje k slabšímu jenu, aby podpořila japonský export. A to se jí nechtěně daří.

Japonský jen v pátek skončil na historicky rekordně nízkých hodnotách vůči dolaru i euru. Japonská burza se proto propadla, protože dobrovolně snižovat příjmy do státní pokladny v době, kdy se bojuje s obrovským dluhem, je opravdu hodně neortodoxní krok.

Nejzajímavější bude reakce Donalda Trumpa

Nejzajímavější věcí, kterou je třeba v Japonsku sledovat, bude reakce Donalda Trumpa. Japonsko ohrožuje Ameriku dvojím způsobem. Agresivní měnová politika vede k oslabenému jenu.

V minulém díle Lupy jsme mluvili o tom, že americký prezident také obecně chce oslabit svou měnu, aby podpořil export. Slabý japonský jen je tedy čára přes rozpočet americkým plánům. Trump si to určitě nenechá líbit. Navíc je v sázce americký automobilový průmysl, který se měl díky zavedení cel pozvednout právě proti japonské konkurenci. Ta teď mohutně cla kompenzuje slabým jenem.

Druhý dopad, který se možná dotkne nás všech, je růst výnosů na japonských dlouhodobých dluhopisech. Výnosy vzrostly až k 2,3 %. To už začíná být zajímavé.

Sice jsme ještě daleko od amerických výnosů, ale i tak japonské dluhopisy nabývají na atraktivitě, především pro japonské investory. A tady je kámen úrazu. Pokud Japonci přestanou kupovat zejména americké dluhopisy, bude mít svět problém. Dluhopisový trh je daleko těžší váha než trh akciový. Dluhopisy tak mohou pomalu, ale jistě táhnout akcie a riziková aktiva směrem dolů.

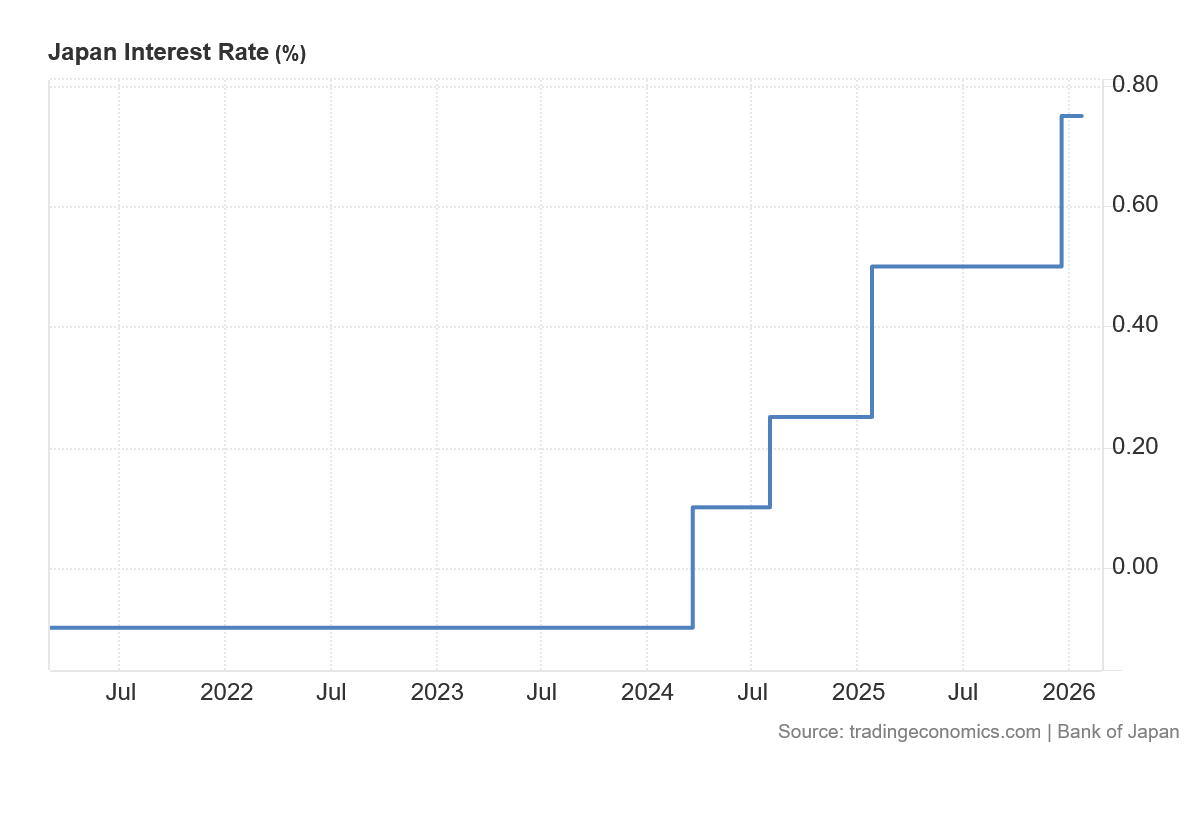

Japonská vláda i centrální banka dávají najevo, že jsou připraveny na dluhopisovém trhu zasáhnout. Pořád jde ale jen o krátkodobé řešení, které nevyřeší podstatu japonského dluhu. Jen znovu přifoukne bilanci japonské centrální banky. Ta sice na pátečním zasedání nechala sazby beze změny a naznačila, že by chtěla stabilitu sazeb, ale v případě pokračujícího problému s inflací je připravena sazby zvednout.

Tento postoj se odrazil i v hlasování rady, které nebylo jednomyslné – jeden hlas chtěl sazby už v lednu zvýšit. Osobně se domnívám, že Japonsku nakonec nic jiného nezbude než sazby zvýšit. Jde jen o odkládání nepříjemné události, která musí přijít.

Japonská premiérka tak může velmi rychle napodobit svou britskou kolegyni, která musela velmi rychle odstoupit, když ignorovala zákonitosti dluhopisového trhu. Japonsko čeká jednoho dne nevyhnutelná restriktivní kůra.

Akciové indexy: Akcie rostou, ale optimismus pomalu mizí

Ztrátu optimismu šlo pozorovat na zisku premianta roku 2025, jihokorejského indexu Kospi. Ten ve třetím týdnu nového roku přidal pouze 0,92 %. Jde tedy o normální týdenní výkonnost. Raketa se pomalu zastavuje. I tak ale tento index od začátku roku přidal více než 17 %. To je přesně tolik, kolik index S&P 500 zhodnotil za celý minulý rok.

Dařilo se relativně i čínským burzám. Burza v Šanghaji přidala 0,72 %. Hongkongský index Hang Seng posílil o 0,65 %. Japonský Nikkei minulý týden ztratil 1,35 %. Vzhledem k turbulencím na jejich politické scéně je to v podstatě velmi pozitivní výsledek.

V Evropě byla situace o trochu horší. Německý DAX oslabil o 0,23 %. Německou burzu táhla k zemi zbrojařská firma Rheinmetall. Přiblížení se možnému konci války na Ukrajině není pro tento sektor dobrá zpráva.

Mimochodem načasování vstupu české zbrojařské firmy ohledně geopolitického kalendáře se povedlo na výbornou. Francouzský CAC 40 lehce posílil o 0,38 %. Tentokrát britský FTSE situaci nezachránil a také oslabil o 0,51 %.

Americké trhy se vzpamatovaly z výrazného poklesu na začátku týdne. Díky dobrému závěru týdne však týdenní výsledky nejsou tak strašné. Průmyslový Dow Jones oslabil o 0,53 %. Index S&P 500 oslabil o 0,35 %. Technologický Nasdaq zůstal prakticky beze změny a připsal si kosmetických 0,06 %.

Kryptoměny: Bitcoin zpět pod 90 000 dolarů

V době psaní článku se cena bitcoinu pohybovala na 87 801 dolarech za jednu minci. Týdenní výkonnost byla záporná a dosáhla minus 1,8 %. Pohyby na bitcoinu jsou čím dál víc protichůdné s vývojem ceny zlata. Takže v roce 2026 už rozhodně nefunguje teze, že by bitcoin hrál roli digitálního zlata.

Bitcoin se v neděli večer propadl zpět k hranici 87 000 dolarů v prostředí plošného přechodu investorů do režimu risk-off. Hlavním zdrojem nervozity je rostoucí obava z uzavření americké vlády, tedy shutdownu. Tato nejistota dopadá napříč celým spektrem rizikových aktiv. Rozpočtová nejistota a politická paralýza ve Washingtonu podle analytiků zvýšily rizikovou prémii. Na sázkové platformě Polymarket se pravděpodobnost shutdownu oceňuje zhruba na 75 %.

Zvýšená opatrnost je patrná i na institucionální úrovni. Americké spotové bitcoinové ETF zaznamenaly za uplynulý týden čisté odlivy ve výši 1,33 miliardy dolarů. To naznačuje přetrvávající zdrženlivost velkých investorů. Ta přetrvává navzdory selektivním nákupům některých hráčů, jako je například Ark Invest.

Investujte do bitcoinových ETF na platformě XTB

Závěr: Co čekat příští týden?

Uplynulý týden byl tak nabitý, že jsem v tomto přehledu nemohl věnovat všemu. Měli jsme hodně makroekonomických dat z USA. HDP roste na úrovni rozvojové země. Inflace se drží na 2,8 %. Navíc i americký pracovní trh vypadá stabilně. Takže opravdu není důvod na snižování sazeb, tedy z rozumového úhlu pohledu.

Zasedání Fedu by tak nemělo být nějak zásadní. Powell nesnížením sazeb podpoří narativ o nezávislosti Fedu. V opačném případě, kdyby došlo ke snížení sazeb, znamenalo by to velmi silné plusové body pro Donalda Trumpa. Trhy by se ještě víc utvrdily v tom, že Trump si dokáže vždy prosadit svůj záměr. V každém případě si nenechte ujít náš komentář s Jardou.

Společně s americkým Fedem ve stejný den rozhodne i kanadská centrální banka. Na samý závěr se dozvíme první čísla odhadu evropského HDP. Očekává se, že čísla evropského HDP nepřesáhnou 1 %. Rozdíl mezi dynamikou USA se tak projeví v plné síle.

Samozřejmě v USA bude pokračovat výsledková sezona a budou nás čekat velká jména jako Microsoft, Meta, Tesla, IBM, Visa, Mastercard, Exxon a Chevron. Takže to bude velmi nabitý týden.

Mattoni už není… pardon. za chvíľku fyzické striebro v coimexu… 🙂

COMEX Zásoby striebra sa rýchlo vyčerpávajú, keďže krátkodobé stláčanie prebieha naplno – Bitcoin News

Slovenský mainstream sa začal už tiež venovať prichádzajúcej fin. krízy v USA… Príkladmo dnes:

https://ekonomika.pravda.sk/firmy-a-trhy/clanok/784154-prepad-ekonomickej-nalady-v-amerike-tak-zle-sa-ludia-necitili-vyse-10-rokov/?utm_source=pravda&utm_medium=hp-box&utm_campaign=shp_3clanok_box