Fed a ECB udělaly krok, který se očekával. Zvedly své úrokové sazby shodně o 50 bazických bodů. Na americkém dolaru se tak v současnosti pohybují v rozpětí 4,25 – 4,5 %. Na euru jsou pochopitelně nižší, 2,5 %, protože ECB začala sazby zvedat později. Pozitivní zprávou je, že toto poslední zvýšení nebylo již o 75, ale jen 50 bazických bodů. Centrální banky tak ubírají na intenzitě utahování měnové politiky. Proces zvedání by měl s největší pravděpodobností skončit nejpozději v prvním pololetí příštího roku.

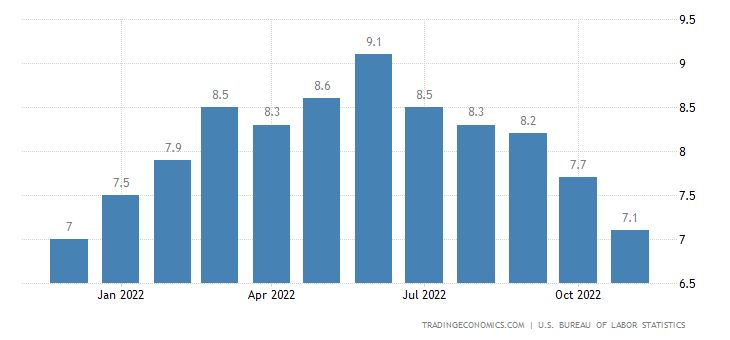

Fed měl pro toto snížení úrokových sazeb pádný důvod. Před jeho zasedáním byla zveřejněna čísla o americké inflaci, která klesla více, než se očekávalo. Podle amerického statistického úřadu dosáhla v listopadu 7,1 %, přičemž odhad byl 7,3 %. Z grafu jasně vyplývá, že vrchol inflace v USA je za námi. Teď je jen otázkou, jak rychlý bude pokles. Jeho dynamice v USA pomáhá cena ropy na světových trzích, která v obavách z recese klesá.

ECB reaguje

Situace v Evropě je však mnohem složitější. Evropská inflace dosahuje 10 %, ECB nemá sazby dostatečně vysoko, aby se již začala projevovat restriktivní měnová politika. Motor inflace není v jen drahé ropě, ale i ostatních energiích jako plyn a elektřina. Celkové situaci nepomáhá ani slabé euro. Důležitým oznámením ECB je, že od 1. března 2023 začne s kvantitativním utahováním měnové politiky. Objem stažených prostředků by měl dosahovat 15 miliard eur měsíčně. To představuje ze strany ECB velice odvážný krok. Evropa se totiž nenachází v ekonomicky dobré kondici. Ve Francii kvůli skokovému zdražení elektrické energie hrozí, že se zavře přes 300 000 malých firem, protože budou mít nyní velmi ztížené podmínky dosáhnout překlenovacích úvěrů. Situace v Evropě připomíná sud střelného prachu.

Výhled do budoucnosti měnové politiky

Měnová politika ECB je mnohem méně čitelná než amerického Fedu. Proto se zaměřme jenom na jednání americké centrální banky. Ta nyní působí velmi důvěryhodně, protože má jasný plán, který se zatím daří naplňovat. Inflace klesá, sazby se zvedají pomalu a americká burza nezažila krach. Fed dokonce zveřejnil odhad růstu HDP pro příští rok, který by měl dosáhnout skromných 0,5 %. To je však v kontextu zvedání úrokových sazeb velmi dobrý výsledek. Fed tak ani nepočítá s možnou recesí. Ta sice může nastat, ale pokles HDP by měl být podle něj maximálně v desetinách procent. Z jistého úhlu pohledu je tato předpověď hodně pozitivní. Jak k ní Fed došel?

Zvedání úrokových sazeb se v USA prozatím neprojevuje poklesem HDP ani zaměstnanosti. Fed počítal s tím, že zvyšování sazeb povede v první řadě k ochlazení amerického pracovního trhu, který tak bude vytvářet silný protiinflační tlak. To se prozatím vůbec neděje, pracovní trh je v USA pořád solidní. Existuje hodně profesí, kde je nedostatek pracovních sil a zaměstnavatelé jsou připravení v těchto sektorech sáhnout do peněženky pro vyšší mzdy. Pokud i nadále zůstane zaměstnanost vysoká, není důvod se obávat velkého propadu HDP. Fed tak jasně počítá s tím, že měkké přistání vyjde. Sazby se budou zvedat již pomalejším tempem. Jejich snižování se prozatím neplánuje, mají zůstat vysoko po celý rok 2023.

Jak obchodovat měnovou politiku Fedu?

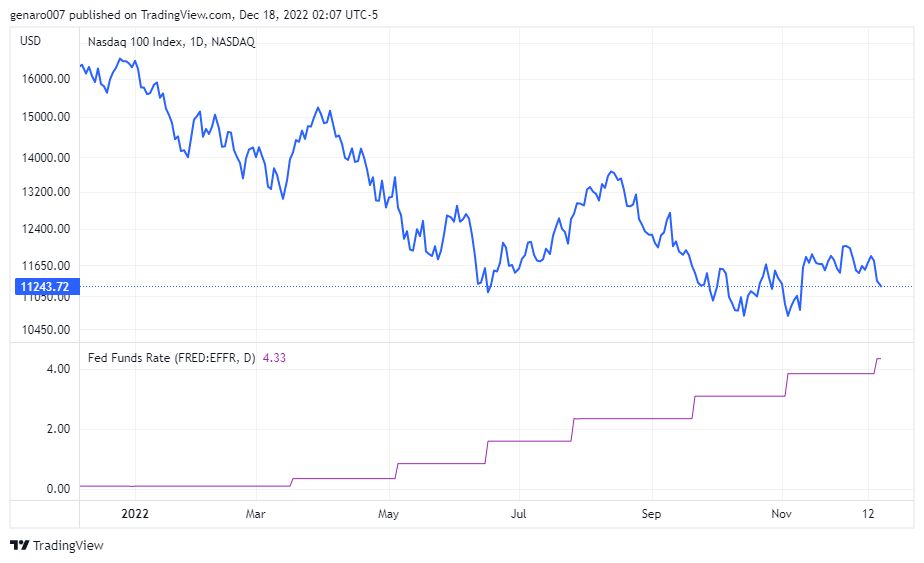

Fed utahuje svoji měnovou politiku počínaje březnem 2022. Od té doby jsme svědky prakticky totožného opakování událostí. Tento mechanismus lze popsat následovně: Před zasedáním Fedu začnou trhy růst, což živí různé zprávy a odhady analytiků, kteří spekulují na to, že centrální banka nebude ve své měnové politice tak přísná. Proběhne zasedání, které naopak nic nezmění v jestřábím kurzu. Trhy zasáhne panika se skepsí a začne výprodej. Ten se po nějaké době ustálí, protože se znovu objeví spekulace, že Fed už zvedat úrokové sazby nebude. Protože inflace klesá a burza padá. A celková ekonomická situace je špatná, jelikož se blíží recese. Tento průběh je pokaždé naprosto identický. Můžeme to vidět i následujícím grafu.

Je to vždy až dětinsky jednoduchá psychologie. Před zasedáním Fedu jsou trhy na vlně optimismu, že restriktivní měnová politika brzy skončí. Po zasedání se dostaví kocovina. Jakmile odezní, zavládne znovu optimismus. Důležité však je, že i přes tento opakující se průběh mají trhy jasně sestupnou tendenci. Závěr je jasný a investor by si ho měl při každém nákupu akcií opakovat: dokud neodejde ke změně měnové politiky, medvědí trend bude trvat. Ještě není zcela vhodná doba pro budování long pozic. Znamená to, že nyní nelze obchodovat na burze? Vůbec ne. Dají se obchodovat právě tyto vlnky, které jsou spíš vlnami, a to oběma směry: jak na nákup, tak na short. Nesmí se však stát, že se z těchto krátkodobých pozic stanou dlouhodobé. To je klasická chyba.

79 % účtů drobných investorů přichází o peníze při obchodování s CFD s tímto poskytovatelem.

Evropské akcie pod silným tlakem

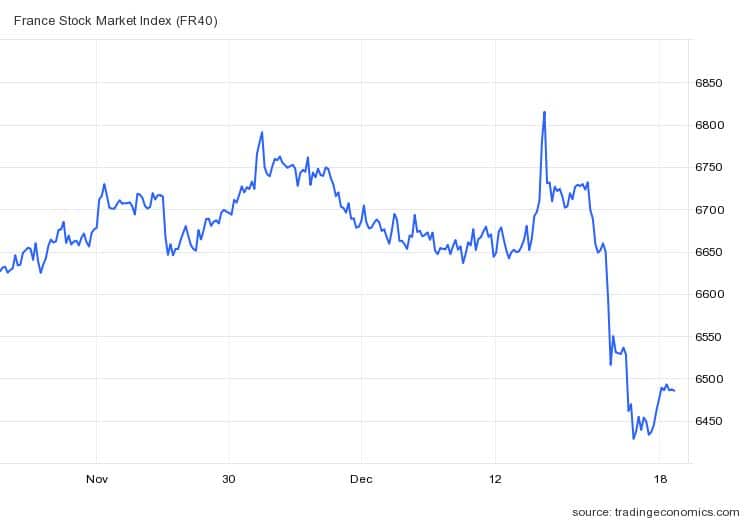

V tomto týdnu na tom byly nejhůře evropské akcie. Není divu, protože plán na kvantitativní utahování přímo znamená méně peněz ve finančním systému zemí eurozóny. Stahování peněz se zákonitě dotkne evropských burz. Jelikož burza vždy předbíhá budoucí dění, výprodeje na těchto trzích byly velmi silné. Francouzský index CAC40 odepsal -3,37 %, německý DAX ztratil -3,32 %. Výprodejů nezůstala ušetřena ani londýnská burza, FTSE se propadl o -1,93 %.

Asijské trhy naopak znovu prokázaly větší rezistenci. Je čím dál tím pravděpodobnější, že se vydají vlastní cestou a nebudou už jen pouze kopírovat průběh na americké a evropské burze, jak bylo zvykem poslední léta. Burza v Šanghaji ztratila jen -1,3 %, japonský Nikkei odepsal -1,34 %. Nejhůře dopadl hongkongský index Hang Seng, který je nejvíc napojený na západní svět, ztratil 2,43 %.

Také obchodování v zámoří skončilo týden v červených číslech. Nejlépe negativním náladám jako vždy odolával průmyslový Dow Jones, který ztratil -1,66 %. Index S&P 500 měl již ztrátu vyšší, -2,08 %. Nejhůře snášel zvednutí sazeb Fedem technologický Nasdaq, který odepsal -2,72 %.

Tři rizika pro bitcoin

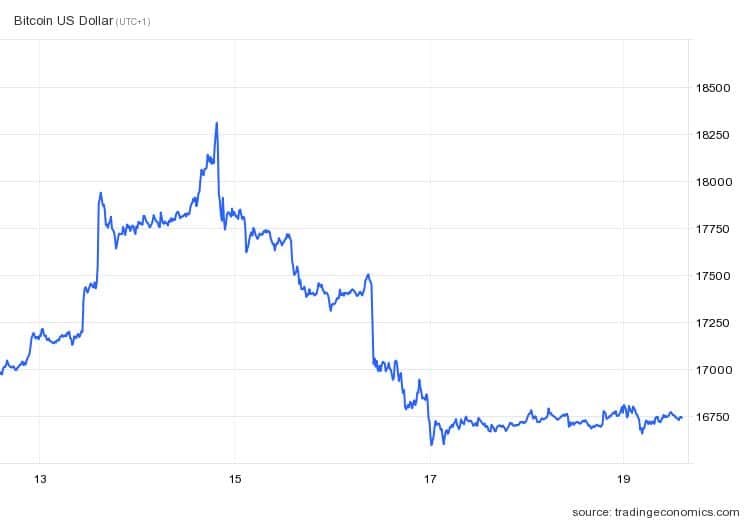

Velmi náročný týden má za sebou bitcoin. Už se zdálo, že v pořádku přežije dění okolo FTX, během týdne se dostal velmi rychle nad 18 000 dolarů. Avšak po zasedání Fedu následoval pád. Jak mu porozumět? U bitcoinu vnímám v současnosti tři rizika. První je spojené s děním okolo binance. Pád kryptoburzy FTX vede ke stahování bitcoinu z burz. To se dotýká i binance. Nedůvěra vlastníků není nikdy dobrá pro jakékoliv finanční aktivum, zvláště pak pro bitcoin, který měl být alternativou současného měnového systému. Druhé riziko je právě měnová politika Fedu. Pokud se mu opravdu povede měkké přistání, je to známka toho, že to s měnovým systém není tak špatné. Měnová krize bude zažehnána, a proto mnoho investorů, kteří nakoupil bitcoin a ostatní kryptoměny pro případ zhroucení měnového systému, nebudou mít důvod je vlastnit.

Třetí riziko je inflace a příchod recese. Již nyní roste počet lidí, kteří musejí sahat k úsporám, aby se vypořádali s nárůstem cen. Mnoho malých hráčů bude muset prodat své kryptomince, aby získali hotovost. Tento trend může ještě zesílit, pokud se cena kryptoměn bude propadat i v roce 2023.

Závěr: Cesta k pokračování medvědího trendu je otevřená

Asi nejdůležitější věc, kterou by si každý čtenář měl odnést, je ta, že centrální banky udělaly vše proto, aby i nadále pokračoval medvědí trend. Tato strategie jim vyhovuje, protože zabraňuje velkým otřesům na trhu. Přestože se to pro zatím dařilo, neznamená to, že se bude centrálním bankám dařit v rozbouřeném světě i nadále proplouvat relativně v poklidu. Proč si to myslím? Tato strategie je dnes totiž velmi čitelná a předvídatelná. Velké instituce hromadí velké částky, a to i přes velkou inflaci. Evidentně nechtějí investovat do trhu, který má jednoznačnou klesající tendenci a v následujících měsících se na tom nic nezmění. Riziko, že se trhy začnou rychleji propadat, tak roste každým dnem. Rok 2023 bude znovu rokem centrálních bank. Bohužel…

Kvalitný článok, diky.

„Pozitivní zprávou je, že toto poslední zvýšení nebylo již o 75, ale jen 50 bazických bodů.“

Pozitivní??? Rozvrat ekonomiky (a následně i politiky) skrze inflaci může být tak „pozitivní“, že nás z toho všechny bude bolet hlava ještě hodně dlouho.

Jinak zadlužená holota jistě hýká blahem, jaký inflace jí dluhy požírá, nicméně pro všechny ostatní zpráva je to nedobrá.