Za poslední týden se toho stalo hodně – bitcoin přidal přes 7 %, evropské burzy vystřelily vzhůru a americký pracovní trh vyslal smíšené signály. Nejzajímavější příběh se ale odehrál tam, kam skoro nikdo nekoukal: japonský jen padá na nejslabší úroveň za desetiletí a může se stát ohniskem příští vlny tržní nervozity. Než se ale dostaneme k němu, připomeňme si napjatou geopolitickou situaci.

Osobně se domnívám, že Izrael a USA opustily myšlenku velkého útoku, který by zlomil íránský režim, ale tlak bude neustále pokračovat, a to především na Hizballáh, Jemen a také sousední Irák s cílem oslabit íránské revoluční gardy. Půjde o dlouhodobý plán.

Je pouze otázkou času, kdy se íránský režim znovu rozhodne zablokovat Hormuzský průliv a celá ekonomická krize vypukne nanovo.

Hormuzský průliv poloprázdný: lodní doprava stále hluboko pod předválečnou úrovní

Když se navíc podíváme na statistiky proplouvajících lodí, nacházíme se velmi daleko od předválečného provozu. Minulý týden proplulo Hormuzským průlivem přibližně 240 lodí, podle jiných měření zhruba 280.

I při optimističtějším odhadu to znamená jen okolo čtyřiceti lodí denně, tedy výrazně méně než před krizí. Tehdy průlivem běžně procházelo přes 130 lodí za den.

Ceny energií a nutnost transformace

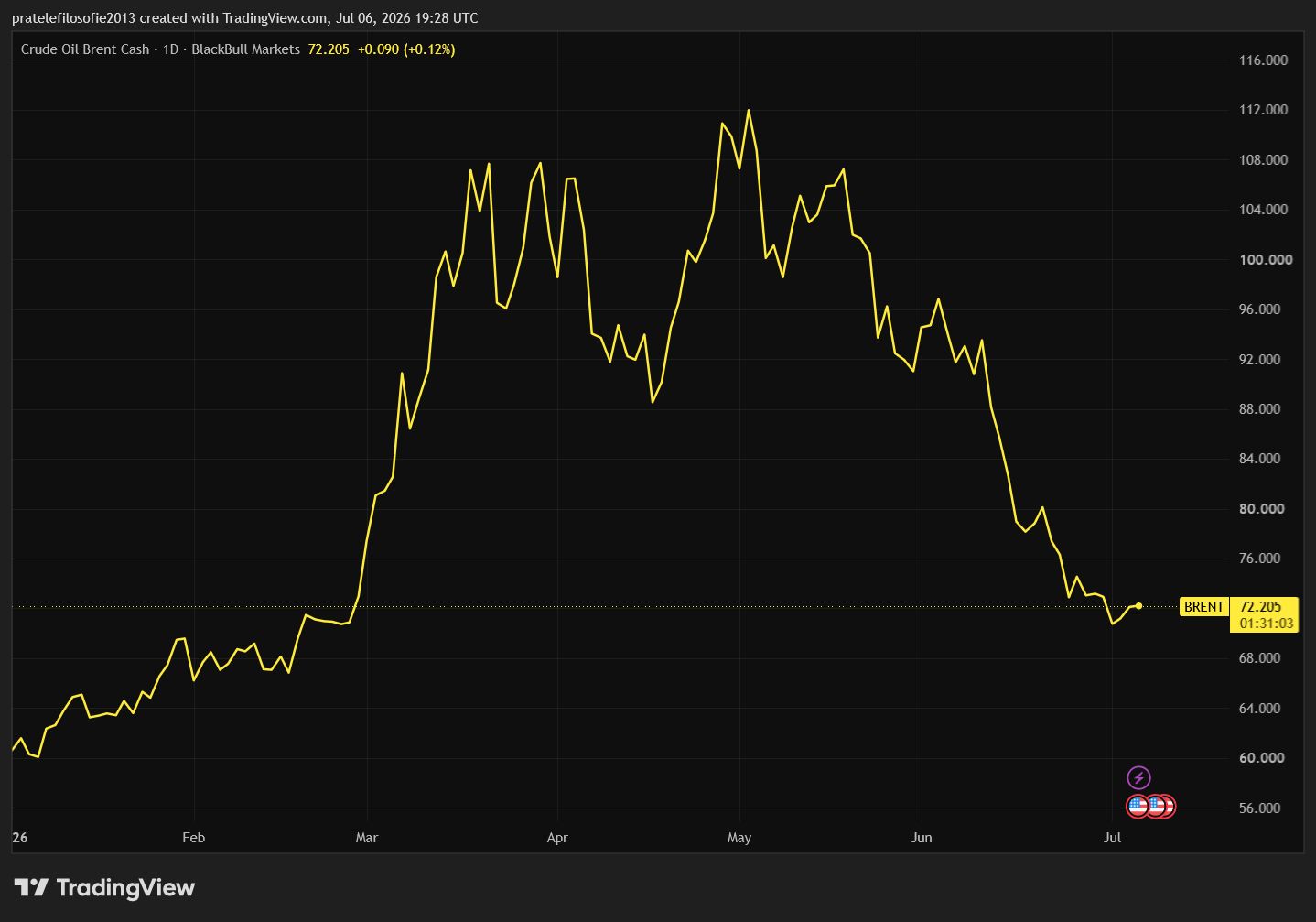

Cena ropy klesla výrazněji, přičemž cena plynu obchodovaného na evropském trhu klesla již daleko méně. I tak se osobně domnívám, že tento pokles představuje vítanou příležitost ne pro toho, kdo chce zbohatnout spekulací na zhoršení situace na Blízkém východě, ale spíše jako zajištění pro případ, že by k němu skutečně došlo.

I když cena zůstane na 70 dolarech, pro mnoho společností jde o velmi rentabilní byznys, což nikdo nečekal. Predikce vývoje cen ropy ze začátku roku byly více či méně stabilní až lehce klesající.

Důvodem je přechod od spalovacích motorů k elektromobilům, zejména v Číně, což bude vytvářet tlak na pokles poptávky. Mnoha zemím navíc blízkovýchodní konflikt připomněl, že bude důležité zbavit se závislosti na ropě.

Právě rozšíření elektromobility, a to obzvláště ve velkých městech, je jednou z možností. Nehledě na tuto krizi bude investování do energetického sektoru v následujících letech naprosto klíčové.

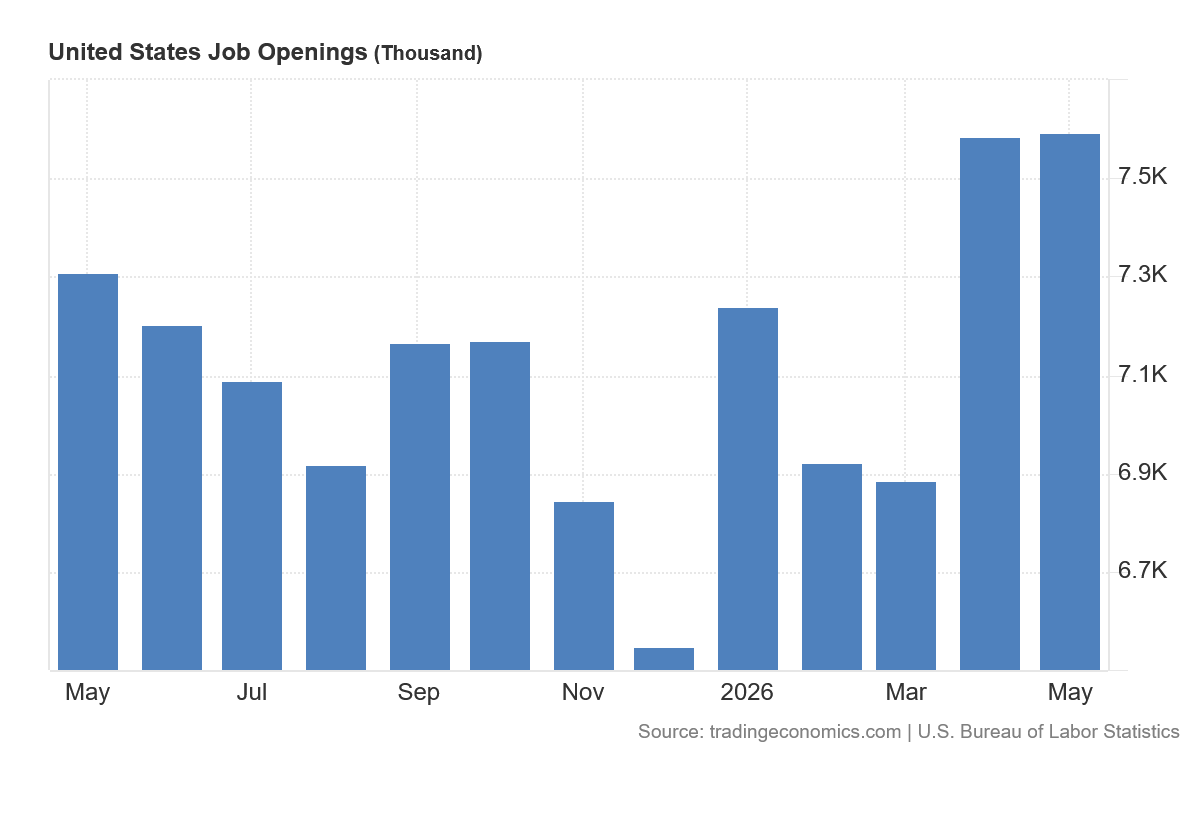

Americký pracovní trh odmítá umřít: volných míst nejvíc od května 2024

Nyní se dostáváme k oné zmíněné špatné zprávě, která je pro trh vlastně zprávou dobrou. Týká se situace na americkém pracovním trhu. Tradičně první statistikou, která se zveřejňuje, je report JOLTS udávající celkový počet otevřených pozic na americkém pracovním trhu.

A právě tento údaj na první pohled investory nepotěšil. Počet volných pracovních míst v květnu vzrostl o 9 tisíc na 7,594 milionu, což bylo nejen více než očekávaných 7,3 milionu, ale zároveň šlo o nejvyšší úroveň od května 2024. Jinými slovy, americký pracovní trh odmítá umřít.

Přes íránskou krizi, vyšší ceny energií a čím dál větší nervozitu firem zůstává poptávka po pracovní síle nadále překvapivě silná. Volná místa přibývala hlavně ve velkoobchodě, pohostinství a realitách. Naopak jejich počet klesal ve zdravotnictví, sociální péči a finančnictví.

Regionálně pak Amerika znovu ukázala své vnitřní rozdíly, přičemž Jih a Středozápad si pozice držely, zatímco Severovýchod a Západ ztrácely. Data JOLTS tak vypovídala o tom, že americký pracovní trh zůstává silný a není důvod, aby centrální banka měnila nastolený jestřábí kurz.

Fed má totiž dva mandáty, kterými jsou cenová stabilita a americká zaměstnanost. Navíc si při pohledu na vývoj JOLTS můžeme položit otázku, jak je možné, že nástup umělé inteligence se výrazněji neprojevuje v amerických statistikách z pracovního trhu.

Získejte jednu akcii zadarmo za registraci

Klikněte na otevřít účet a vložte kód KRYPTOMAGAZIN do políčka pro referenční kód. Pak klikněte na SAVE a dokončete registraci. Podmínky akce: https://link-pso.xtb.com/pso/4Zs2Q

POZOR: Investování je rizikové.

Revize dat komplikuje celkový obraz

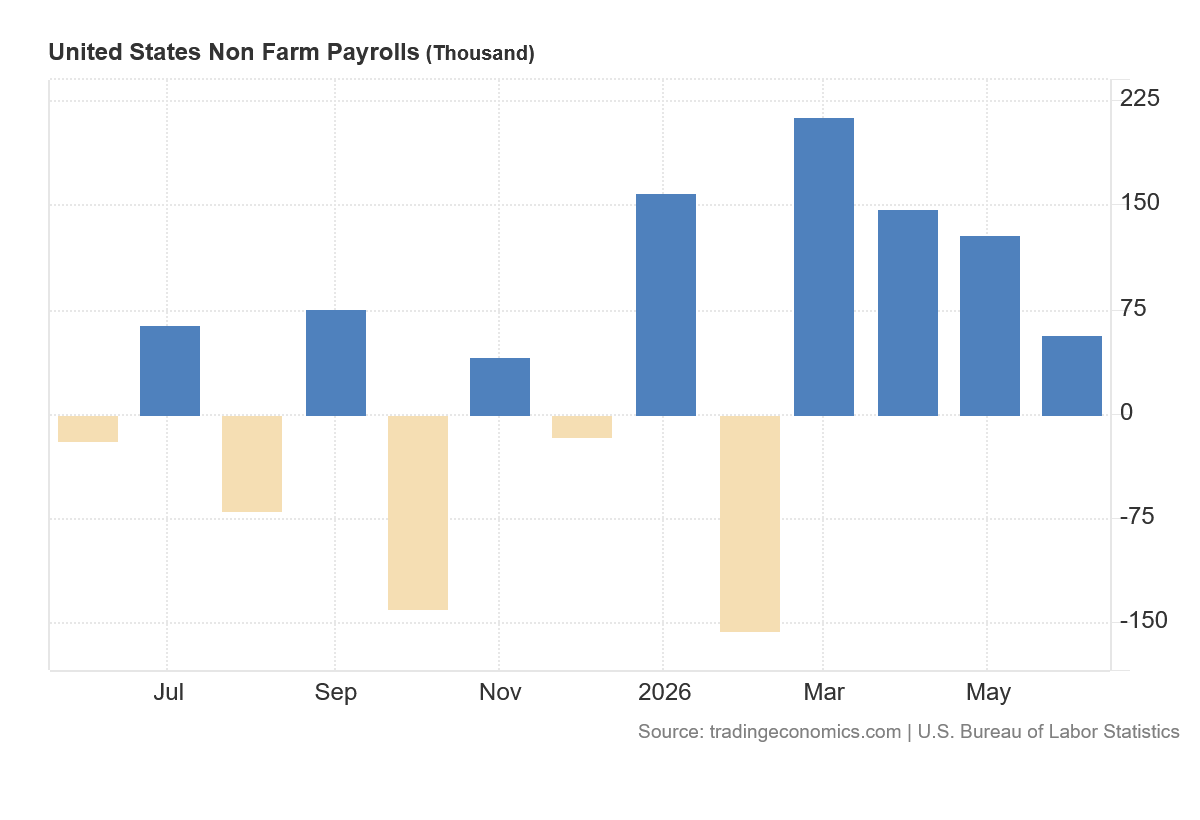

Jenže o pár dní později přišla další čísla a celý obraz se začal komplikovat. Americká ekonomika v červnu vytvořila pouze 57 tisíc nových pracovních míst. Trh přitom očekával zhruba 110 tisíc.

Navíc byl květnový údaj revidován směrem dolů a společně s dubnem americká ekonomika přišla v rámci revizí o dalších 74 tisíc pracovních míst. To už je přesně ten typ statistiky, který investoři nemají v oblibě.

Nejde jen o to, že aktuální číslo zklamalo, ale jde především o to, že i minulost najednou vypadá hůře, než jak byla původně prezentována.

Skutečný nábor zaostává za nabídkou pozic

A právě zde se ukazuje rozdíl mezi volnými pracovními místy a skutečným najímáním. Report JOLTS nám říká, kolik pozic firmy vypisují. Statistiky Payrolls naproti tomu ukazují, kolik lidí skutečně přijaly. Mezi těmito dvěma údaji se začíná otevírat propast.

Firmy si mohou nadále udržovat otevřené pozice, ale zároveň mohou váhat, zda je opravdu obsadí. Vývěska „hledáme lidi“ tedy stále visí na dveřích, avšak uvnitř firmy se již mnohem opatrněji počítá, zda si dalšího zaměstnance může dovolit.

To je vidět i na struktuře červnových dat. Zaměstnanost rostla hlavně v profesionálních a podnikových službách, sociální péči a zdravotnictví. Naopak sektor volného času a pohostinství ztratil 61 tisíc pracovních míst.

A to je zajímavé právě proto, že v rámci reportu JOLTS volná místa v pohostinství rostla. Na papíře tedy tento sektor lidi hledal, ale ve skutečnosti je nenabíral. Může se jednat o obyčejný statistický šum, slabší sezonní nábor nebo dopad mistrovství světa ve fotbale. Zároveň to však může být první známka toho, že americké firmy sice ještě nepropouštějí, ale již přestávají nabírat nové lidi.

Křehký základ klesající nezaměstnanosti

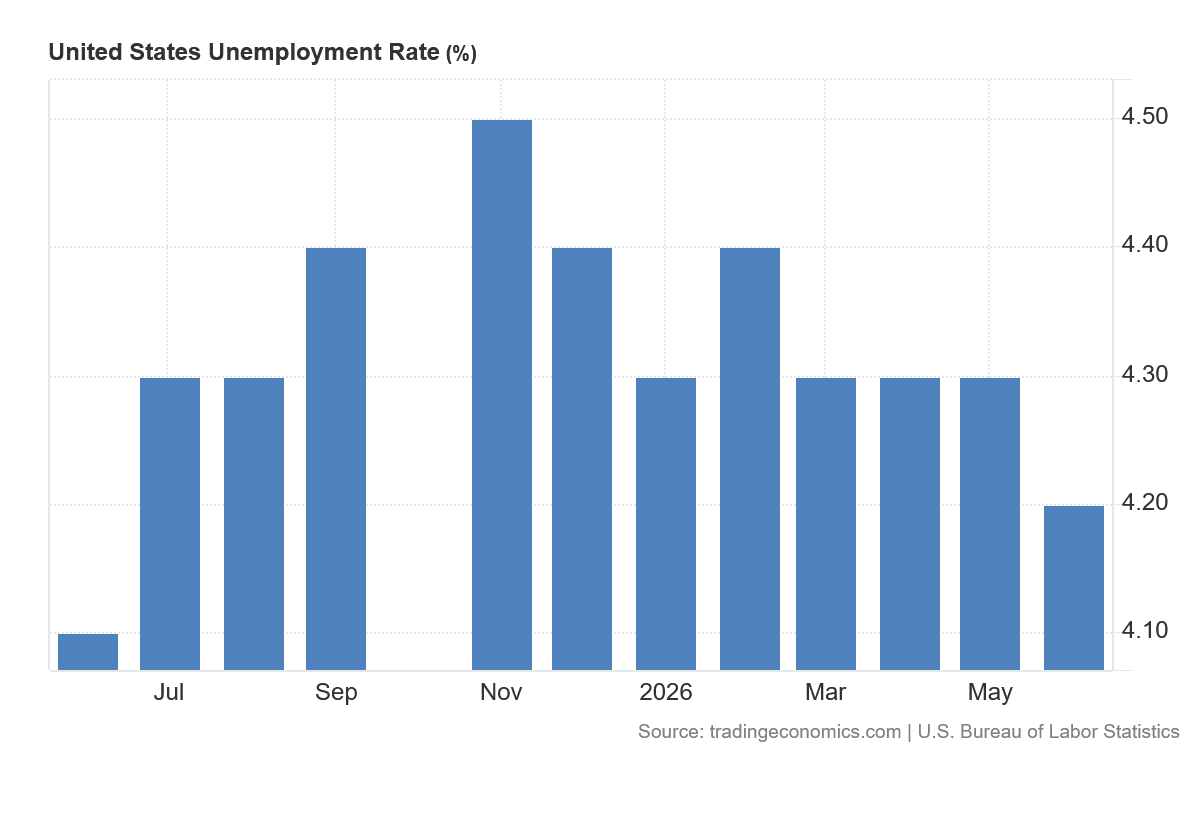

Třetí zpráva pak byla na první pohled opět pozitivní. Míra nezaměstnanosti v červnu klesla ze 4,3 % na 4,2 %. Jenže i v tomto případě se dobrá zpráva rychle mění ve špatnou.

Nezaměstnanost neklesla proto, že by americká ekonomika masově vytvářela nová místa. Klesla hlavně proto, že z trhu práce odešli lidé.

Pracovní síla se zmenšila o 720 tisíc osob a míra participace spadla na 61,5 %, což je nejnižší hodnota od března 2021. Jinými slovy, část lidí jednoduše přestala práci hledat, a tím statisticky zmizela z řad nezaměstnaných.

Zkrácený týden a tenčící se prostor pro Fed

Výsledkem je pracovní trh, který se sice neláme, ale zjevně měkne. Firmy zatím masově nepropouštějí, volných míst je stále hodně a americká ekonomika nevypadá, že by se nacházela v recesi.

Dynamika náborů však slábne, revize směřují dolů a pokles nezaměstnanosti stojí na statisticky velmi křehkém základě. Pro trhy je to přesně ta typická špatná dobrá zpráva.

Ekonomika není dost slabá na to, aby Fed musel okamžitě přispěchat na pomoc. Již ale není ani dost silná na to, aby investoři mohli bezstarostně věřit, že Fed může zvyšovat sazby, aniž by bral v potaz situaci na pracovním trhu. Zhoršení amerického pracovního trhu tak jasně snižuje manévrovací prostor pro jestřábí Fed.

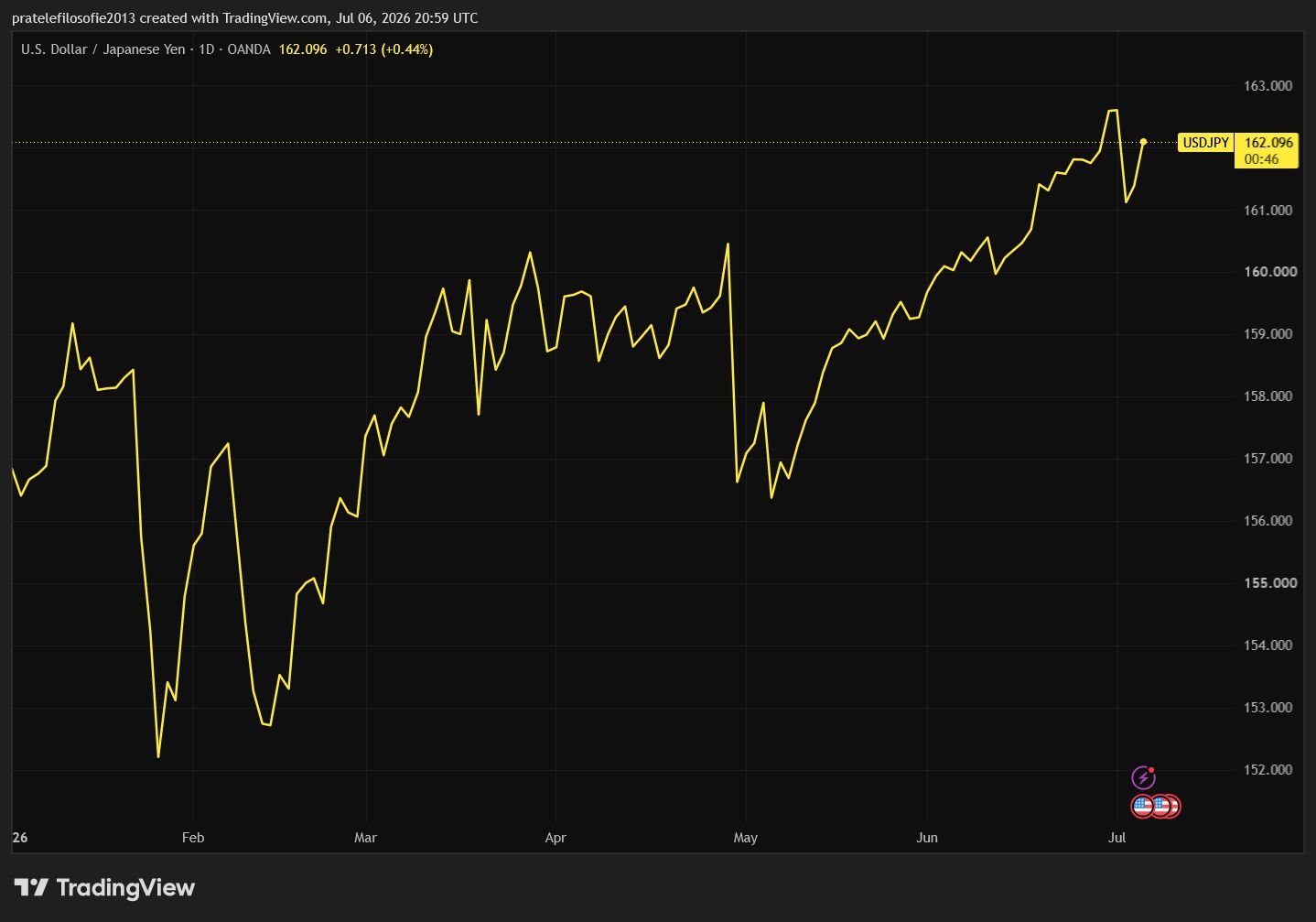

Propad jenu na nejslabší úroveň za desetiletí: proč by měl zajímat i akciové investory

Jelikož byl navíc závěr týdne zkrácený, protože Spojené státy slavily 250 let od svého vzniku, nesl se zbytek burzovního dění v tomto slavnostním duchu a v podstatě se nic dalšího neudálo. Proto se nyní podíváme na jeden závažný problém, který může trhy výrazně ovlivnit.

Téměř bez většího mediálního zájmu se japonský jen propadl na nejslabší úroveň vůči americkému dolaru za několik posledních desetiletí. Český tisk si tohoto fenoménu všiml hlavně optikou cestovního ruchu.

Japonsko se rázem stalo lákavou destinací pro cestovatele toužící po exotice, neboť je pro české turisty díky slabému jenu podstatně levnější. Jenže zájem o japonské chrámy, ramen a rychlovlaky pochopitelně hluboké makroekonomické problémy země nevyřeší. Ty jsou totiž mnohem hlubšího zrna.

Demografická past a strukturální limity

Pojďme si je v rychlosti zrekapitulovat. Na prvním místě stojí demografie – Japonsko je jednou z nejrychleji stárnoucích společností na světě.

K tomu se přidala dlouhodobá politika nulových a záporných úrokových sazeb, která vytvořila ekonomiku fatálně závislou na levných penězích, obrovský státní dluh a slabý politický reflex bránit vlastní měnu. Japonsko je navíc exportní ekonomikou, takže slabý jen tamním korporacím dlouho vyhovoval. Pomáhal Toyotě, Sony, strojírenství i velkým průmyslovým konglomerátům.

Hlavní problém však spočívá v tom, že podobně jako Německo bylo i Japonsko dlouho špičkou v oborech, které dnes pomalu vycházejí z módy nebo ztrácejí svůj někdejší monopolní lesk: v produkci spalovacích motorů, spotřební elektroniky, přesných strojů a v klasické průmyslové výrobě.

Země musí dovážet energetické komodity, suroviny a značnou část technologických vymožeností nové doby. Nemá vlastní dominantní velký jazykový model, nemá svou vlastní Nvidii a ve světě umělé inteligence působí spíše jako spolehlivý subdodavatel než jako hlavní architekt celé hry.

Sisyfovský boj měnových intervencí

Třetí možností jsou přímé intervence. Ministerstvo financí může prodávat dolary a nakupovat jeny. Jenže i zde se jasně ukázaly limity takového postupu. Japonsko už v minulosti sáhlo do svých rezerv velmi hluboko. Na jaře roku 2024 utratilo na podporu jenu celkem 9,79 bilionu jenů.

Nešlo přitom o žádnou symbolickou částku: 29. dubna prodalo dolary a nakoupilo jeny za 5,92 bilionu jenů a o pouhé dva dny později přidalo dalších 3,87 bilionu. Poslední velká intervenční vlna byla ještě masivnější. Mezi 28. dubnem a 27. květnem 2026 Japonsko podle ministerstva financí utratilo rekordních 11,73 bilionu jenů, což odpovídá zhruba 73 až 74 miliardám dolarů.

Výsledek však byl znovu stejný. Jen sice krátkodobě posílil a spekulanti ustoupili, ale po několika týdnech se tlak vrátil. Trh totiž velmi dobře chápe, že samotná intervence pouze tlumí příznaky, ale neřeší skutečnou příčinu problému. Japonsko přitom bude nuceno intervenovat znovu.

Každá další intervence má však již dnes globální rozměr. Tokio totiž neprodává jakési abstraktní dolary uložené v trezoru. V praxi sahá hluboko do svých devizových rezerv, jejichž podstatnou část tvoří americké státní dluhopisy. Pokud tedy Japonsko brání jen, může tím zároveň vytvářet prodejní tlak na americkém dluhopisovém trhu. A to je přesně moment, kdy začíná být nervózní i Washington.

Když se problém jenu přelije do USA

Pro Spojené státy je dluhopisový trh podstatně důležitější než ten akciový. Pokud propadnou akcie, Bílý dům to politicky ustojí. Jestliže se však začne destabilizovat trh s americkými vládními dluhopisy, citelně se prodraží financování amerického státu, hypotéky, komerční úvěry i celý finanční systém.

Americký ministr financí Scott Bessent proto může být nucen zasáhnout, nebo alespoň začít kroky velmi pečlivě koordinovat s Tokiem. Slabý jen by se tak mohl snadno proměnit z lokálního měnového problému v další test americké fiskální stability.

A právě zde leží latentní nebezpečí pro akciové trhy. Pokud bude Japonsko nuceno vyprodávat část dolarových aktiv na obranu vlastní měny, může to vytlačit vzhůru výnosy amerických dluhopisů. Vyšší výnosy jsou přitom přesně tím faktorem, který akcie v této fázi tržního cyklu vidí nejméně rády.

Technologické tituly jsou drahé, trh stojí na bezmezné víře v umělou inteligenci a valuace implicitně počítají s tím, že likvidita zůstane proinvestorsky přívětivá. Pokud se však skrze japonský jen začne otřásat americký dluhopisový trh, prodejní nálada se může velmi rychle přelít i na akciové parkety.

Japonsko tak může investorům do konce prázdnin ještě pořádně zatopit. Nikoli proto, že by samo o sobě exkluzivně určovalo směr světové ekonomiky, ale proto, že sedí přesně na křižovatce tří mimořádně citlivých segmentů: měnového trhu, amerických dluhopisů a technologických akcií. Slabý jen už zkrátka není pouze problémem Tokia. Stává se potenciálním ohniskem, odkud může vzejít příští vlna globální tržní nervozity.

Akciové indexy: Evropské probuzení z energetických obav a nečekané střídání stráží v Asii

Při pohledu na uplynulý týden by se mohlo zdát, že globální trhy konečně našly pevnou půdu pod nohama a zahájily plošnou oslavu. Burzovní psychologie nám tentokrát ukázala, jak rychle dokáže strach z geopolitického napětí vyprchat, když se objeví záblesk makroekonomické úlevy.

Kapitál se na trzích rozhodně nenudil a my jsme byli svědky fascinující rotace, která přinesla nečekané vítěze i chvilkové vystřízlivění dosavadních králů.

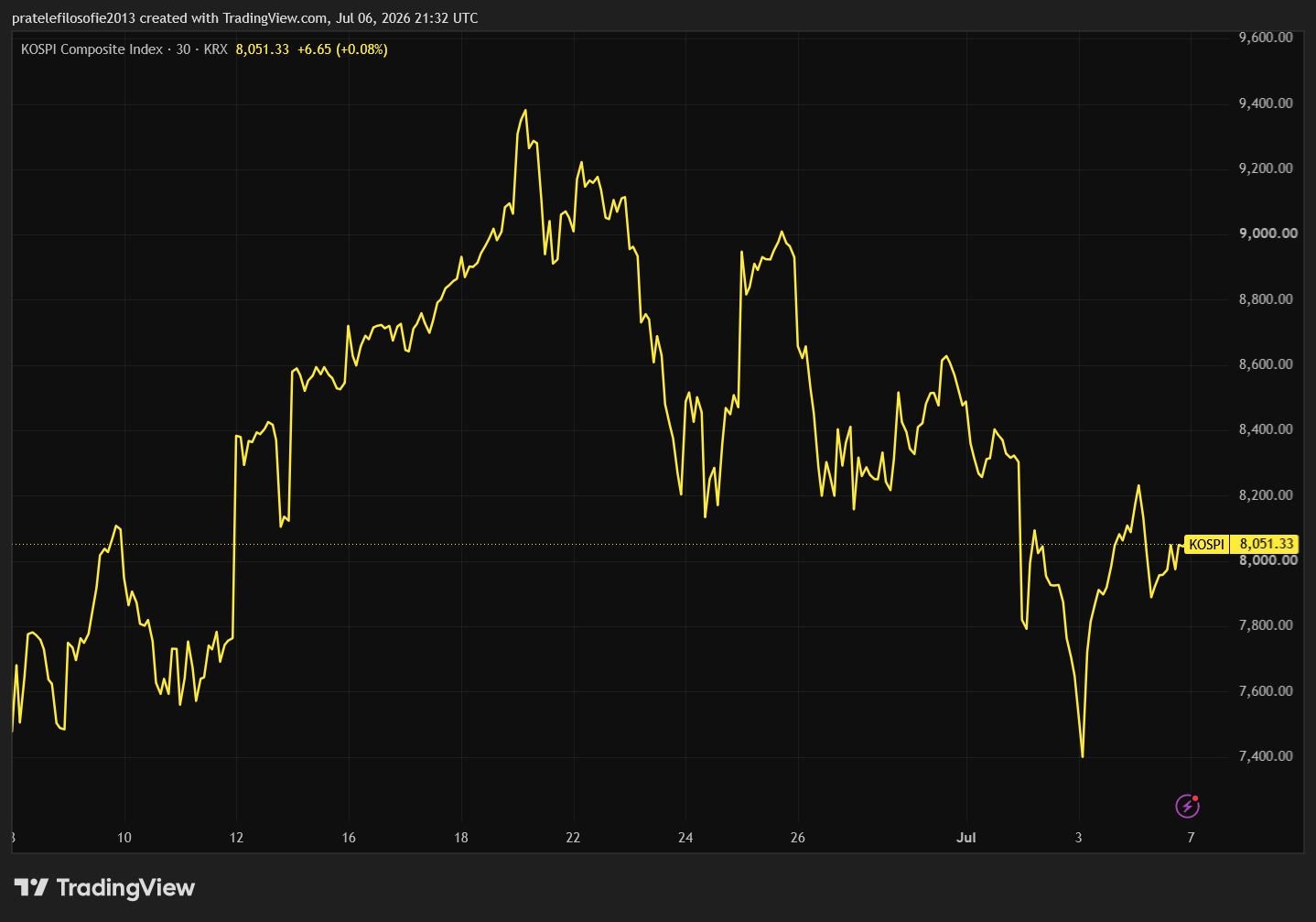

Pokud se podíváme do Asie, tamní trhy nám nabídly zcela nový a rozpolcený obraz. Dosavadní suverénní vládce uplynulých měsíců, jihokorejský index KOSPI, musel tentokrát spolknout hořkou pilulku a odepsal 3,84 %.

Po týdnech bezbřehé euforie tažené infrastrukturou pro umělou inteligenci a rekordními maržemi společnosti SK hynix tak trh ukázal, že stromy zkrátka nerostou do nebe. Pro dlouhodobé investory se však nejedná o žádnou katastrofu, nýbrž o zdravé nadechnutí, jelikož od začátku roku je jihokorejský benchmark stále v plusu o neuvěřitelných 91,93 %.

Kolem AI se však začíná objevovat nová dynamika, protože v souladu s vývojem z konce června sice výrobci čipů stále jedou na plné obrátky, ale takzvaní hyperscaleři, kteří celý tento technologický boom financují, se dostávají pod drobnohled investorů. Ti totiž začínají stále hlasitěji vyžadovat reálnou návratnost obřích kapitálových výdajů (CAPEX).

Radost naopak zavládla v čínském bloku, kde hongkongský Hang Seng ožil o 2,99 % a šanghajská burza přidala 0,41 %, což značí alespoň dočasný návrat nákupního apetitu do tohoto regionu.

Prozkoumejte ETF na platformě XTB

Využijte časového testu ve svůj prospěch.

Evropa jako nečekaný tahoun optimismu

Starý kontinent se tentokrát proměnil v absolutního tahouna globálního optimismu. Evropské burzy se kompletně probraly z předchozích propadů a nabídly investorům doslova tučné zisky.

Hlavní příčinou této euforie byly makroekonomické dozvuky z konce minulého měsíce, kdy předběžná dohoda o příměří mezi Spojenými státy a Íránem poslala ceny ropy Brent z dubnových maxim nad 126 USD za barel zpět k hranici 73 USD.

Evropa, která se nejvíce obávala stagflace a nuceného zastavení plnění plynových zásobníků, tak dostala mohutný impuls. Absolutní spanilou jízdu předvedl německý DAX, který vyrostl o mimořádných 4,49 %.

Pozadu nezůstal ani celoevropský Euro Stoxx 50 se ziskem 3,07 % a italský FTSE MIB, jenž posílil o 3,03 %. Francouzský CAC 40 si připsal solidních 1,47 % a britský FTSE 100 zpevnil o 1,63 %.

Zklidnění na americkém trhu práce

V zámoří indexy pochopitelně také rostly a potvrdily svou dlouhodobou odolnost, přičemž Wall Street fungovala ve velmi specifickém režimu. Technologický Nasdaq si připsal 2,12 % a širší index S&P 500 přidal 1,76 %.

Hlavní hvězdou se však stal tradiční průmyslový Dow Jones, který posílil o 1,97 % a připsal si novou rekordní hodnotu. Trhům v závěru týdne před oslavami Dne nezávislosti extrémně pomohla klíčová novinka v podobě slabšího červnového reportu z amerického trhu práce.

Tato data totiž výrazně utlumila obavy, že by nový šéf Federálního rezervního systému Kevin Warsh musel přistoupit k agresivnímu zvyšování úrokových sazeb kvůli přehřívání ekonomiky. Výprodejům se tak vyhnul i širší trh, s drobnou výjimkou v podobě malých firem sdružených v indexu Russell 2000, který odepsal spíše kosmetických 0,46 %.

Kryptoměny: Bitcoinu se překvapivě dařilo

V době psaní tohoto článku se cena bitcoinu pohybovala na úrovni 62 428 dolarů. Bitcoinu se sice nepovedl útok na prolomení hranice 63 000 dolarů, to ale nic nemění na tom, že si za poslední týden připsal přes 7 %.

Tím spolehlivě vypálil rybník všem, kteří očekávali další propad k vytoužené hranici 52 000 dolarů, jež měla představovat poslední pokles aktuálního halvingového cyklu.

Optimismus na trhu s bitcoinem pramenil především z makroekonomického vývoje. Oslabující pracovní trh podlomil víru v to, že Fed musí v září zvednout úrokové sazby.

Pokud cena ropy nezačne znovu růst a pracovní trh zůstane pod tlakem, existuje velká šance, že dolarové sazby zůstanou do konce roku stabilní. To ceně nejznámější kryptoměny výrazně pomohlo.

Jak jsem již zmínil v pasáži o Japonsku, je docela dobře možné, že nás v důsledku tamní krize čeká zvýšená volatilita. V konečném důsledku by však mohla být pro bitcoin příznivá, jelikož by Fed mohl dodat do finančního systému novou likviditu. Spokojeni by tak nakonec byli všichni. Nejprve by s ohledem na tržní nejistotu přišlo dno a následně by dorazil konec medvědího trendu.

Závěrem zmiňme ještě jednu dobrou zprávu pro kryptoměnový sektor obecně, kterou byly zisky Trumpovy rodiny v digitálních aktivech. Jelikož pro ni kryptoměny představují výnosný byznys a s jídlem přirozeně roste chuť, domnívám se, že politická podpora tohoto odvětví bude pokračovat i nadále. A to v ještě větší míře, jakmile se celosvětová geopolitická situace alespoň částečně uklidní.

Investujte do bitcoinových ETF na platformě XTB

Co sledovat příští týden?

Čeká nás ukázkový prázdninový týden, během kterého bude pro investory ze všeho nejlepší si zkrátka odpočinout. Prakticky žádná velká makroekonomická data na obzoru nevidíme.

Pro ilustraci: nejdůležitějším bodem programu bude zveřejnění zápisu z posledního zasedání Fedu. Jelikož však americká centrální banka nyní volí ve své komunikaci spíše minimalistický přístup, může i tento dokument překvapit investory svou nečekanou stručností. Následně se dozvíme údaje o inflaci v Číně a nezaměstnanosti v Kanadě. Nepůjde tedy o nic, co by mohlo zásadně proměnit náladu během obchodních seancí.

Stejně tak jsme se v rámci firemního dění dostali do hluššího období. Trhy nyní vyčkávají, než se naplno roztočí kolotoč výsledkové sezony za první polovinu roku. Ten ovšem nastane až ve druhé polovině července.

Čekají nás tak pouze hospodářské výsledky společnosti Pepsi. Ty jsou sice zajímavé, ale doba, kdy by taková čísla dokázala jakkoliv změnit celkový trend na trzích, je už dávno pryč. Tou zdaleka nejlepší možností tak je odpočinout si tento týden v klidu od grafů a obchodního stresu.

Díky za super článek! Především za vysvětlení rozdílu mezi JOLTS a Payrolls reporty. Připadalo mi zvláštní, že jsou v takovém rozporu. Rovněž díky za popis situace v Japonsku. Mnoho lidí u nás vnímá tuto zemi jakou super rozvinutou, bohatou s nadějnou budoucností. Přitom ve skutečnosti nám ukazuje pravděpodobnou nepříliš vzdálenou budoucnost vyspělé společnosti, tedy i nás. Klesající porodnost, stárnoucí obyvatelstvo a astronomické deficity veřených rozpočtů. Bez naděje na nějaké řešení.