")

Cyklus zběsilých událostí pokračuje ve druhém měsíci nového roku. Z pohledu burzovní psychologie jsme se dostali do fáze, kterou nazývám ultimátní stres. Na trzích se děje tolik věcí, že najít jednu, dvě nebo tři hlavní příčiny není možné. Investor má pocit, že se vše hroutí na více frontách najednou. A právě toto je velmi nebezpečné.

Na trzích panuje opravdový chaos. Bezpečný přístav chybí. Celou situaci navíc komplikuje fakt, že aktiva, která dosud fungovala jako záchrana, jsou nyní samy principem ohrožení. Americký dolar, zlato a pro mladší generace i bitcoin jsou teď extrémně volatilní, a tudíž žádnou skutečnou záchranu nepředstavují.

Zbylo už jen švýcarský frank, který zatím nadále funguje. Otázkou však je, zda švýcarská centrální banka na svém březnovém zasedání znovu nepřikročí k politice záporných úrokových sazeb. Švýcarský frank si to sice může dovolit, ale není příliš uklidňující, když obecně považovaná nejsilnější měna světa používá nelogický a iracionální nástroj, jakým jsou záporné sazby. Zatím tedy jedině švýcarský frank nezklamal, ale otázkou zůstává, na jak dlouho.

Dilema Fedu ohledně úrokových sazeb

dna z mnoha snah najít společného jmenovatele současného dění na trzích spočívala v nominaci Kevina Warsha do čela Fedu. Problém této hypotézy je v tom, že nikdo příliš neví, jak se Warsh nakonec zachová. Obecně lze předpokládat, že bude chtít zůstat závislý na makroekonomických datech. V současné konstelaci by toto rčení z něj udělalo jestřába, protože velký důvod pro snižování sazeb v USA momentálně neexistuje.

Zároveň ale víme, že Warsh chce sazby snížit, a to především proto, aby srazil výnosy na krátkodobých dluhopisech, kterými se financuje americký stát. Naopak mu nevadí vyšší výnosy na dlouhodobých dluhopisech. Dlouhodobé americké státní dluhopisy se tak stávají jakýmsi toxickým zbožím.

Cílem Warsha tedy bude oslabit dolar, aniž by se dluhopisový trh zhroutil, přičemž dlouhodobé výnosy mohou lehce růst. Tento program je však chůzí po laně. Trhy si uvědomují, že i za ideální konstelace podmínek nemusí plán vyjít. Faktorů je příliš mnoho. Navíc tato verze není žádný oficiální program a v podstatě ani není zcela jasné, o čem přesně Donald Trump sní.

Určitě proběhla řada jednání mezi Warshem a Bílým domem, takže skutečné řízení Fedu pod Warshovým vedením bude nakonec pravděpodobně úplně jiné. A když si uvědomíme, jak rychle události postupují a jaký mají spád, uvažovat o tom, jak se bude americký Fed chovat v červnu, kdy Warsh poprvé usedne do čela, nedává příliš smysl.

Prozkoumejte defenzivní akcie na platformě XTB

Dvě důležité měnové události

Co se týče měnové politiky, neměly by nám uniknout dvě události. První jsou volby v Japonsku. Japonská premiérka nakonec ve volbách zvítězila. Sílu mandátu chce využít především k ještě výraznější expanzivní měnové politice, navzdory postoji japonské centrální banky. Z uvolněné politiky měl samozřejmě největší radost index Nikkei, který vzrostl o 4 %.

Nakolik jde o předem domluvenou hru a nakolik o skutečný konflikt mezi premiérkou a centrální bankou, je těžké odhadnout. Pro mě je osobně klíčová geopolitická linka. Slabý jen bude vadit hlavně Donaldu Trumpovi. Japonsko se tak velmi rychle může ocitnout pod tlakem, který skončí tím, že centrální banka začne rychle zvyšovat sazby, aby si naklonila amerického prezidenta.

V každém případě situace v Japonsku odporuje všem běžným ekonomickým i politickým principům. Kdo ji dokáže správně přečíst, může vydělat obrovské množství peněz.

Australská centrální banka jde proti trendu

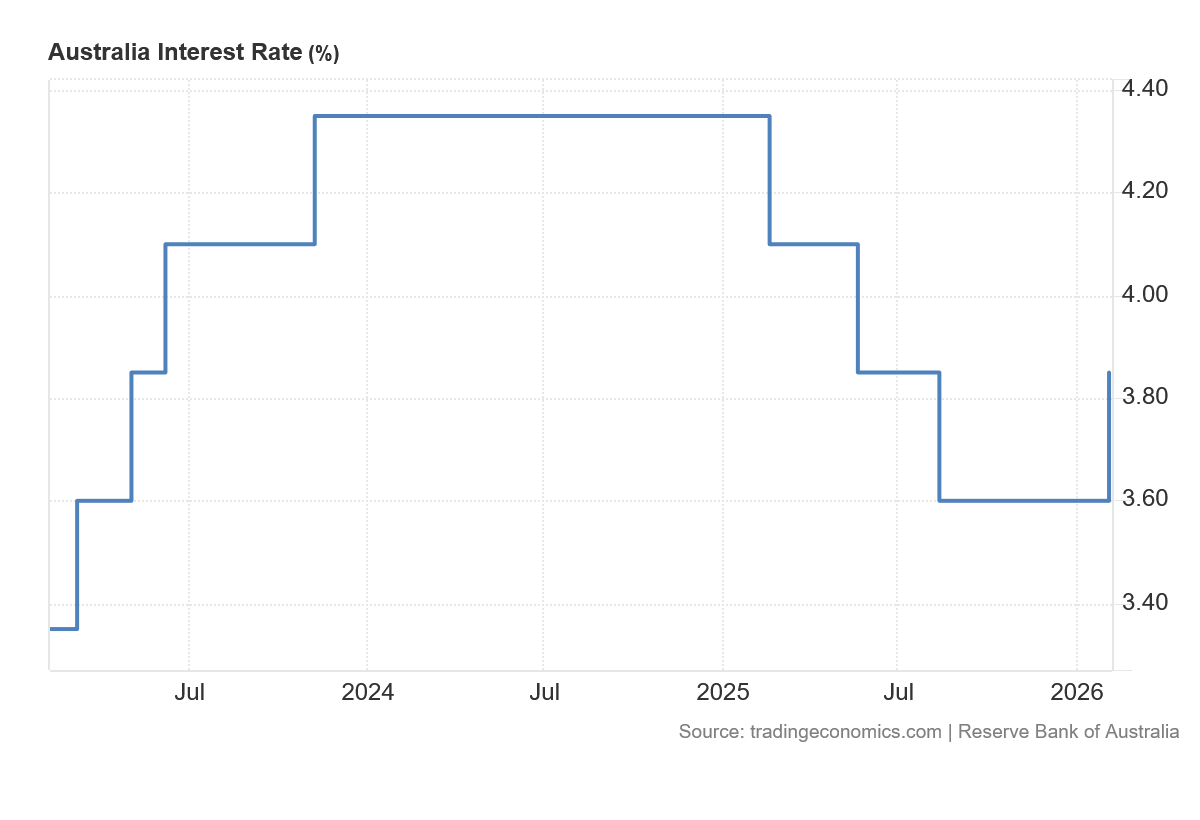

Druhou událostí je zvýšení sazeb australskou centrální bankou. Ta zvedla sazby na 3,85 %. Díky tomu jsou nyní sazby lehce nad inflací, která činí 3,8 %. Uvidíme, zda se australské centrální bance podaří inflaci skutečně zkrotit.

V každém případě vstupujeme do fáze, kdy už nebude platit, že všechny velké světové centrální banky jsou ve stejné části měnového cyklu. Hlavním důvodem pro snižování či zvyšování sazeb se tak stane tlak ze strany Ameriky. Karty jsou rozdány jasně. Kdo chce zůstat přítelem Bílého domu, bude muset sazby zvýšit nebo je aspoň nechat na stávajících úrovních.

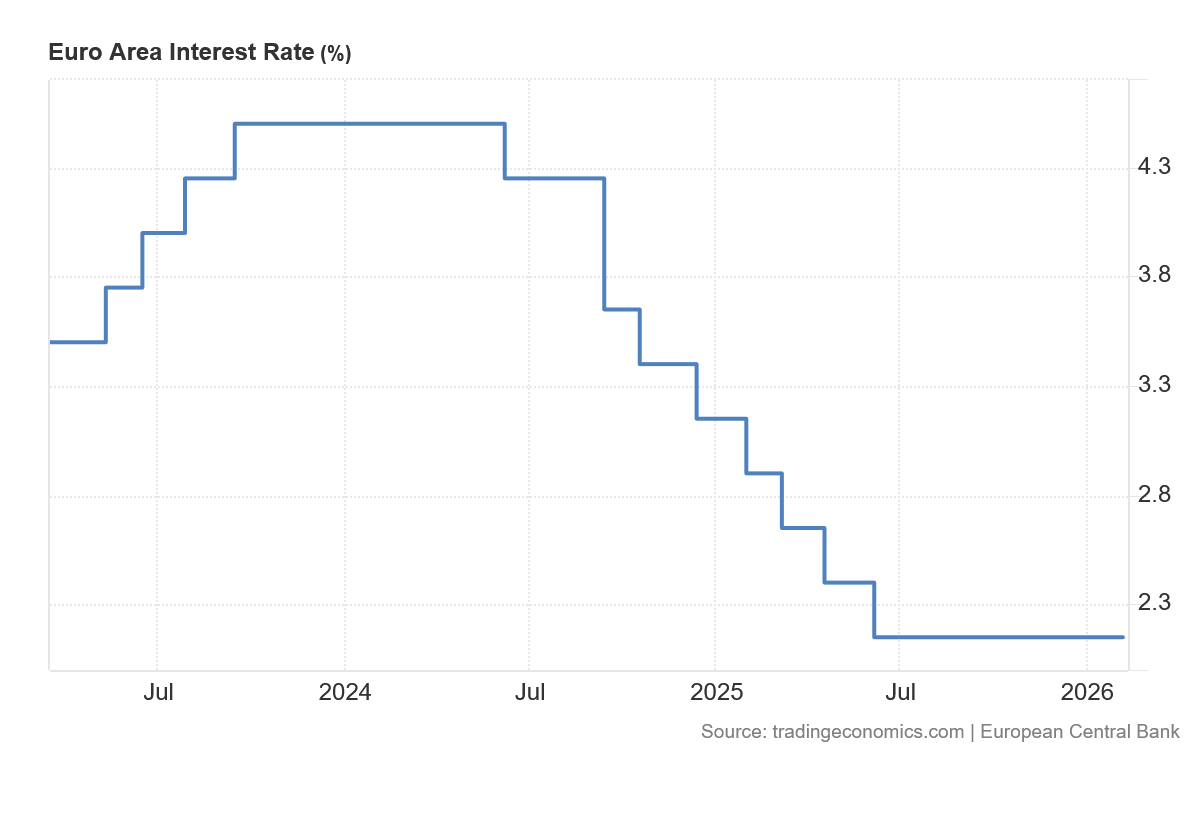

Postoj stability sazeb tento týden zachovaly tři centrální banky: Bank of England, ECB a naše ČNB. Prakticky všechny centrální banky už nemusejí držet sazby vysoko kvůli inflaci. V případě ECB je situace ještě horší, protože euro je velmi silné vůči dolaru.

Právě nesnížení sazeb ECB výrazně zhoršuje postavení evropských firem ve světě, jelikož silné euro jejich konkurenceschopnost velmi brzdí. U velkých firem se měnové riziko (trvalé posilování měny) projevuje až s ročním zpožděním. Efekt silného eura si tak teprve začne vybírat své oběti ve druhé polovině roku. Samozřejmě oslabení eura prostřednictvím snížení sazeb by zase komplikovala situaci Donaldu Trumpovi. Tyto centrální banky proto zatím volí stabilitu sazeb.

To je jedna z mých pracovních hypotéz pro rok 2026: sazby se ve světě nebudou snižovat a možná se budou i lehce zvyšovat.

Nejistota okolo AI

Dalším zdrojem nejistoty na trzích zůstává umělá inteligence. Co je důležité pochopit, je to, že skutečně představuje významný zdroj nejistoty. Nejde ani tak o to, že by zvítězily názory považující umělou inteligenci za černou díru na peníze. Kdyby k tomu došlo, trhy by se vyčistily a mohli bychom začít znovu.

Situace je však mnohem složitější. Prostě se neví, na čem vlastně stojíme. Zda se nakonec podaří dosáhnout toho, že investice do umělé inteligence budou mít ekonomický smysl. Není to lehké posoudit, ale každý si může udělat obrázek sám.

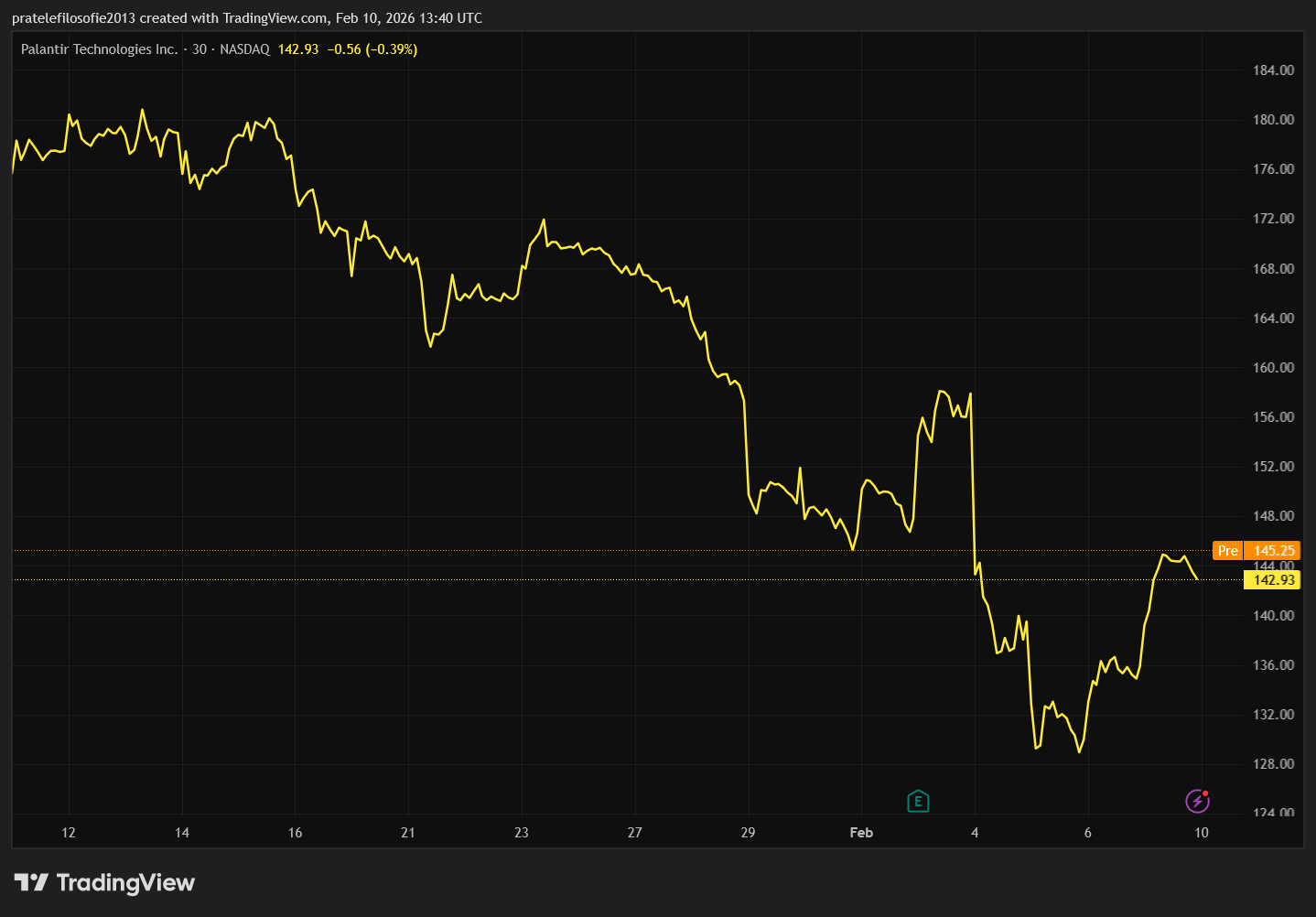

Palantir jako výjimka potvrzující pravidlo

Na začátku týdne jsme se dozvěděli čísla jedné z nejsledovanějších firem v oboru. Palantir opět doručil výsledky, které potvrzují jeho výjimečné postavení v éře státní i komerční AI: čtvrtletní tržby 1,41 miliardy dolarů a zisk 609 milionů představují meziroční skok, jaký v softwarovém sektoru nemá obdoby.

Tahounem příjmů zůstává americká vláda, kde příjmy rostou dvouciferným tempem. Tato investice se americké vládě vyplácí, protože Palantir byl považován za jeden z klíčových prvků při zajetí Madoura a firma se stále pevněji usazuje jako kritická infrastruktura pro bezpečnostní a obranný aparát.

Zároveň ale naráží na svůj strukturální paradox: tržní kapitalizace kolem 320–330 miliard dolarů implikuje očekávání, která jsou značně odtržená od současného objemu tržeb. Palantir tak dýchá na záda v přehledu burzovních kapitalizací firmám jakoGeneral Electric nebo Cisco.

Akcie po výsledcích vzrostly, což je velmi důležitý signál. Vzhledem k astronomickému P/E ratiu u Palantiru by jakákoli drobnost nebo podezření mohla kdykoli spustit výprodej. A to se neděje. Umělá inteligence dál táhne investory, přesněji řečeno akcie Palantiru. A to je klíčové, protože to neznamená, že by jako celek umělá inteligence byla bez problémů. Spíš naopak.

Ukázalo se, že služby Palantiru budou velmi atraktivní pro státy. Jeho byznys model se přímo napojuje na státní rozpočty, což dokáže jen málo firem z tohoto sektoru.

Nedostatek paměťových modulů jako brzda

Navíc se na obzoru rýsuje důvod k možné korekci. Tím důvodem je nedostatek paměťových modulů. Datová centra absorbují tak obrovské množství paměťových čipů (zejména HBM), že na trhu nyní panuje výrazný nedostatek. Pro výrobce se zatím nevyplatí – a možná to ani nejde v rozumné míře – rychle navyšovat kapacity.

Většina z nich hlásí, že objem produkce pro rok 2026 je již vyprodaný. Řada firem se tak může dostat do potíží s dodržením harmonogramů. Zpoždění pak poslouží jako ospravedlnění toho, že firmy ještě dostatečně nevydělávají. Nedostatek paměťových modulů by tak mohl vyvolat korekci.

Osobně se domnívám, že taková korekce by sektoru prospěla. Umožnila by částečné splasknutí investiční bubliny, tlak na firmy by se zmírnil a mohly by se nadechnout a přejít k realističtějším plánům.

Cowork od Anthropicu a širší debata

Poslední kapkou, která ještě více rozvířila nejistotu okolo umělé inteligence, bylo spuštění modulu Cowork od Anthropicu, který se specializuje mimo jiné na právní analýzy. Výsledky byly ohromující.

Samozřejmě ani tento model nenahradí profesionální právníky, stejně jako specializovaný právní software je dosud nenahradil. Přesto půjde výrazný tlak na produktivitu práce. A to jednak ze strany firem, které budou nyní více tlačit na juniorské pozice, a stejně tak ze strany klientů, kteří se budou čím dál častěji ptát, co jim právní servis nabídne navíc oproti odpovědím od těchto služeb.

Toto oznámení se dotklo především firem, které takový software nabízejí, jako RELX (LexisNexis), Thomson Reuters (Westlaw), LegalZoom nebo Wolters Kluwer. Model Cowork však otevřel ještě širší debatu: jak agenti AI nahradí tradiční SaaS modely pro firemní software. Celý sektor se může velmi rychle proměnit.

Akcie všech dodavatelů softwarových řešení budou pod tlakem. Není to otázka, zda přežijí, ale v jakém prostředí. I firmy, které mají co nabídnout, se budou muset vyrovnat s daleko tvrdší konkurencí. Marže těchto společností mohou velmi rychle poklesnout. Hodně firem přežije, ale jejich ziskovost je v ohrožení.

Pro investory to tak otvírá možnost nakoupit velmi levně firmy, které budou fungovat dál, ale tento vývoj cen působí proti nim.

Akciové indexy: I přes nárůst volatility akciové indexy drží

Když se podíváme na to, co se děje na zlatě a bitcoinu, můžeme být velmi překvapeni, že akciové indexy drží. I přes extrémní volatilitu. Dobrým příkladem může být jihokorejský Kospi, který minulé pondělí oslabil o 5 % z důvodu obav, že umělá inteligence je bublina.

Druhý den však přidal 5 %, tentokrát díky přesvědčení, že sektor umělé inteligence funguje dobře. Je to zvláštní doba. Index je schopen udělat silný pohyb během jednoho dne, a to kvůli stejnému tématu – jen se změní úhel pohledu, aniž by na trh přišla nějaká kurzotvorná zpráva.

Nejvýrazněji rostl japonský Nikkei, který hnala vzhůru vítězka parlamentních voleb. Japonská burza tak slavila především stabilitu, kterou tato volba přinese japonské politice. Nikkei posílil za týden o 7,22 %. Japonská pozitivní nálada se přelila i na ostatní asijské trhy, bez ohledu na to, že staronová premiérka bude mít ostrý protičínský tón. Burza v Šanghaji posílila o 2,67 %, hongkongský Hang Seng o 0,94 %.

Evropské burzy jsou ušetřeny díky své nízké expozici vůči sektoru umělé inteligence. Francouzský CAC 40 posílil o 1,17 %, německý DAX si udržel pozitivní týdenní přírůstek se ziskem 0,11 %, britský FTSE získal 0,61 %.

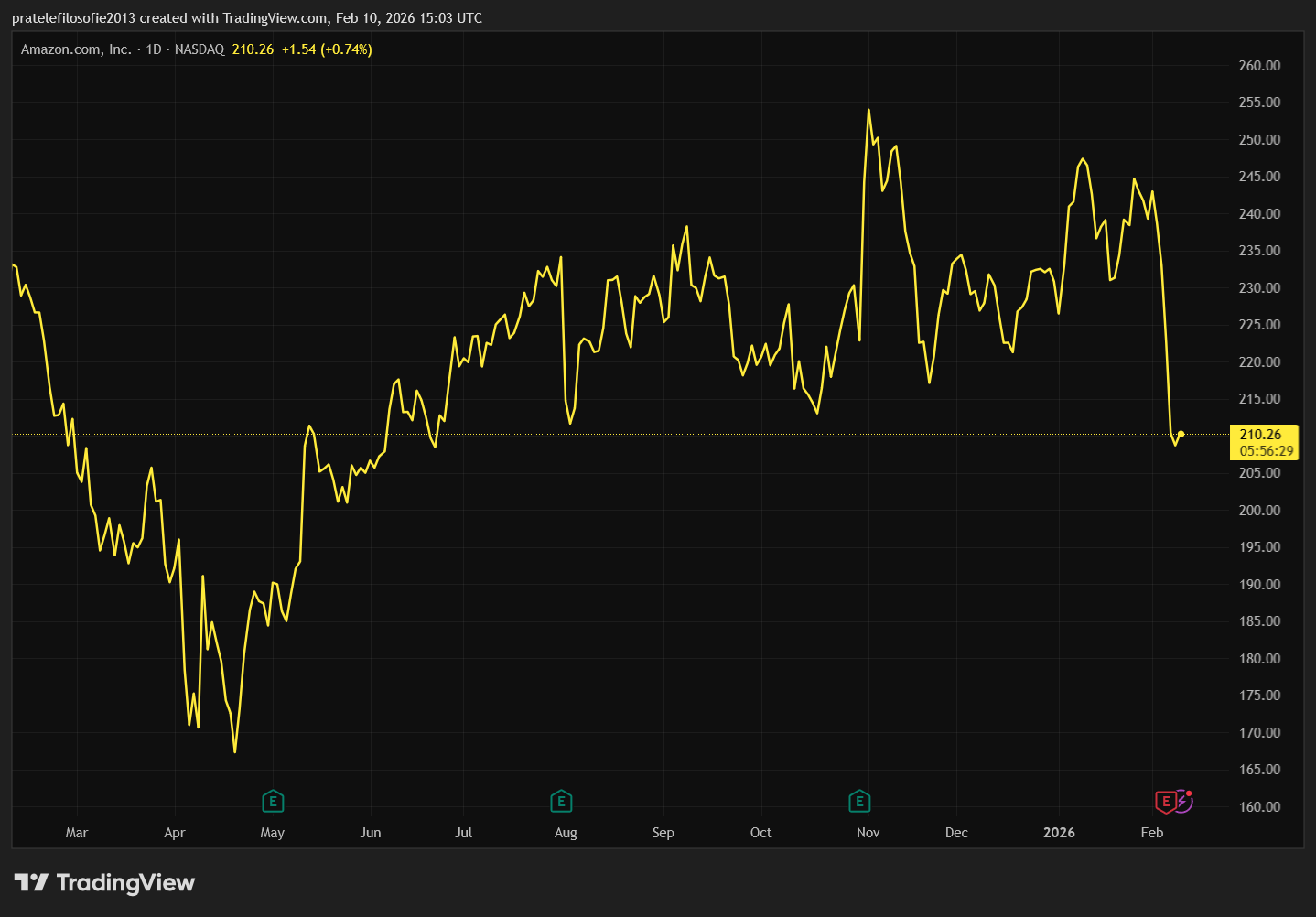

V zámoří bylo jasně vidět, že problémem jsou nyní technologické akcie. Další z akcií Magnificent Seven totiž po zveřejnění výsledků utrpěla značnou ztrátu. Šlo o akcie Amazonu, které ztratily přes 10 % po smíšených výsledcích a zejména kvůli oznámení masivních kapitálových výdajů ve výši 200 miliard dolarů na rok 2026. Technologický Nasdaq tak odepsal přes 2,38 %. Index S&P 500 ztratil 0,63 %. Průmyslový Dow Jones díky svému defenzivnějšímu složení naopak připsal solidní týdenní zisk 1,43 %.

Kryptoměny: Pokračování propadu ceny kryptoměn

V době psaní textu se cena bitcoinu pohybovala kolem 70 000 dolarů (s výkyvy mezi 69 000 a 71 000 dolary). Bitcoin trochu zvedl hlavu z pátečního minima. Zatím se lokální dno rýsuje na hranici 65 000 dolarů. Udržení této úrovně bude v příštích dnech a týdnech naprosto klíčové, protože na trhu panují nyní dva naprosto odlišné scénáře. Jediný bod shody je, že bitcoin je v medvědím trendu.

První varianta počítá s tím, že hranice 65 000 dolarů, případně 55 000 dolarů, představuje dno tohoto medvědího cyklu. Pak by měla následovat rychlá změna trendu. Bitcoin sice zatím kopíruje svůj historický vývoj, ale ten není žádná absolutní danost. Naopak podle zastánců optimistické varianty je největší chybou předpokládat, že bitcoin bude jednat úplně stejně jako v předchozích cyklech.

Druhá varianta mluví o tom, že se máme připravit na daleko delší medvědí trend, který by mohl skončit až na podzim roku 2026. Pokud by bitcoin respektoval délku předchozích cyklů a propad z ATH, cena by mohla sestoupit až k 35 000 dolarům za bitcoin. Vrátit se na trh nyní v plné síle je past.

Zaregistrujte se na TOP krypto burzu Bybit EU skrze tento odkaz a získejte až 115 USDC!

Kupte či zde přesuňte kryptoměny v hodnotě alespoň 100 USD (2200 Kč) a začněte čerpat výhody! Pro čerpání výhod zde stačí kryptoměny v hodnotě 100 USD+ přesunout odjinud.

Osobní pohled na vývoj ceny bitcoinu

Osobně se domnívám, že jako vždy pravda bude někde uprostřed. Kdo plánuje dlouhodobější investice do bitcoinu, může tyto úrovně již považovat za zajímavé. Bitcoin umí nejen velmi rychle padat, ale i velmi rychle růst.

Baví mě číst hodně článků o tom, že mladé generace již bitcoin netáhne, takže se nad ním stahují mračna. No nevím. Úplně mladí lidé většinou nemají velké prostředky na investování. Ano, bitcoin za poslední rok ztratil trochu přitažlivosti tím, že málo rostl, ale to se může velmi rychle změnit, pokud nás čeká další býčí období.

Na druhou stranu opravdu nejde vyloučit, že nyní máme utvořené dno. Bylo by překvapivé, kdyby se tato tendence najednou rychle obrátila. Rozumný investor si tak bude muset počkat, sledovat graf z dlouhodobého hlediska a snažit se rozluštit, jakou figuru bitcoin nakonec udělá.

Závěr: Co čekat příští týden?

Po delší přestávce by nás na trzích mohlo znovu ovlivňovat především makroekonomické údaje. Dozvíme se zpožděním míru nezaměstnanosti v USA a na konci týdne pak výsledky inflace. Pokud nedojde k nějakému zásadnímu překvapení, tyto údaje budou velmi rychle zapomenuty, protože další zasedání Fedu je až v březnu. A nic nenasvědčuje tomu, že by Jerome Powell změnil názor a chtěl nějak zásadně měnit sazby do konce mandátu.

V USA samozřejmě bude pokračovat výsledková sezóna – čekají nás výsledky Coca-Coly, AstraZenecy, Gilead, On Semiconductor, Cisco, McDonald’s, Shopify, L’Oréal, Airbnb a Moderny.

Samozřejmě velmi důležitý bude vývoj na zlatě, které se znovu probouzí a překonalo psychologickou hranici 5 000 dolarů za unci, a na bitcoinu, který nám dá odpověď na to, zda 65 000 dolarů bylo dno.