Samozřejmě bych teď mohl napsat dlouhý článek o tom, že jsme vám to říkali. Někdy jsme byli společně s kolegy Jaroslavem Jarolímem a Adamem Němčíkem terčem posměchu, že jsem příliš „medvědí“. Po minulém týdnu bychom ale mohli celý život opakovat: „Měli jste nás poslechnout a nakoupit americké dluhopisy.“

Ty vám sice nenabídnou zisky jako třeba Palantir za poslední rok, ale v této době by aspoň ochránily vaše peníze. Výstižně to shrnul investor Howard Marks: „Prvním úkolem investora je vyhnout se ztrátě peněz. Pokud se dokážete vyhnout poraženým, vítězové se o sebe postarají sami.“ Tuto citaci byste si měli nalepit na obrazovku počítače, na kterém obchodujete.

Stream: Medvědí trh odstartován

Není důvod být pesimista

Teď už je trochu pozdě se proti krachu zabezpečovat, ale není důvod propadat pesimismu ani sebevražedným myšlenkám. Korekce na burze přicházejí a odcházejí. Medvědí trendy vždy střídají býčí a naopak. Poklesy, výprodeje i krachy jsou součástí burzovního života – zvlášť pokud to s investováním myslíte vážně.

Americké trhy zažily od roku 2008 sedm výrazných korekcí, což naznačuje, že současný pokles není anomálií, ale spíše pravidelnou očistou nadhodnocených aktiv. Problémem může být čas. Pokud vám je přes 60 let a spořili jste na důchod, aktuální krach může být komplikací. Jestliže by z Trumpova rozhodnutí vzešla „ztracená dekáda“ – což je zatím málo pravděpodobné – pak je to pro vás vážný problém. Naopak, pokud vám je do 40 let, mohou tyto poklesy být velkou příležitostí.

Jak říkával burzovní spekulant André Kostolany: „Akcie je třeba nakupovat, když na ulicích teče krev.“ Jenže nezpanikařit a držet se plánu je těžké. Psychologické studie ukazují, že investoři mají tendenci přeceňovat krátkodobé ztráty a podceňovat dlouhodobé příležitosti, což vede k iracionálním prodejům. Navíc můžeme být teprve na začátku problémů.

Co dělá Trump?

Než se pustíme do rozboru, jedna důležitá poznámka: Zavedení cel bylo pouze spouštěcím mechanismem. Bylo to pomyslné zatáhnutí za kolíček, které spustilo lavinu. Sníh se ale hromadil už dávno. První volební období Donalda Trumpa bylo reakcí na snahu něco udělat s americkou ekonomickou situací, zejména se státním dluhem, který nemůže růst donekonečna.

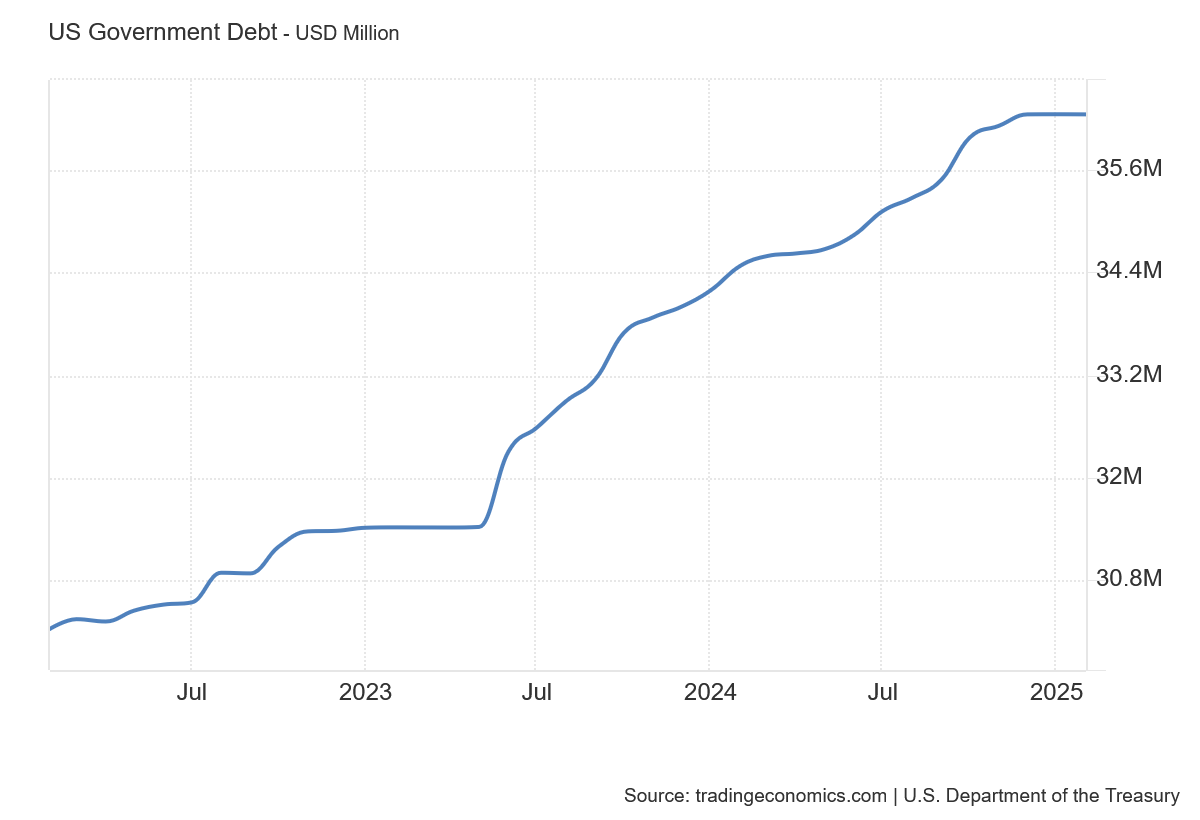

Americký státní dluh dosáhl v roce 2025 rekordních 36 bilionů dolarů, což představuje 130 % HDP – úroveň, kterou ekonomové považují za dlouhodobě neudržitelnou. Dalším důvodem je globalizace. Ta sice zpočátku pomohla Západu udržet se nahoře, ale Asie využila technologické výdobytky a rychle ho dohání.

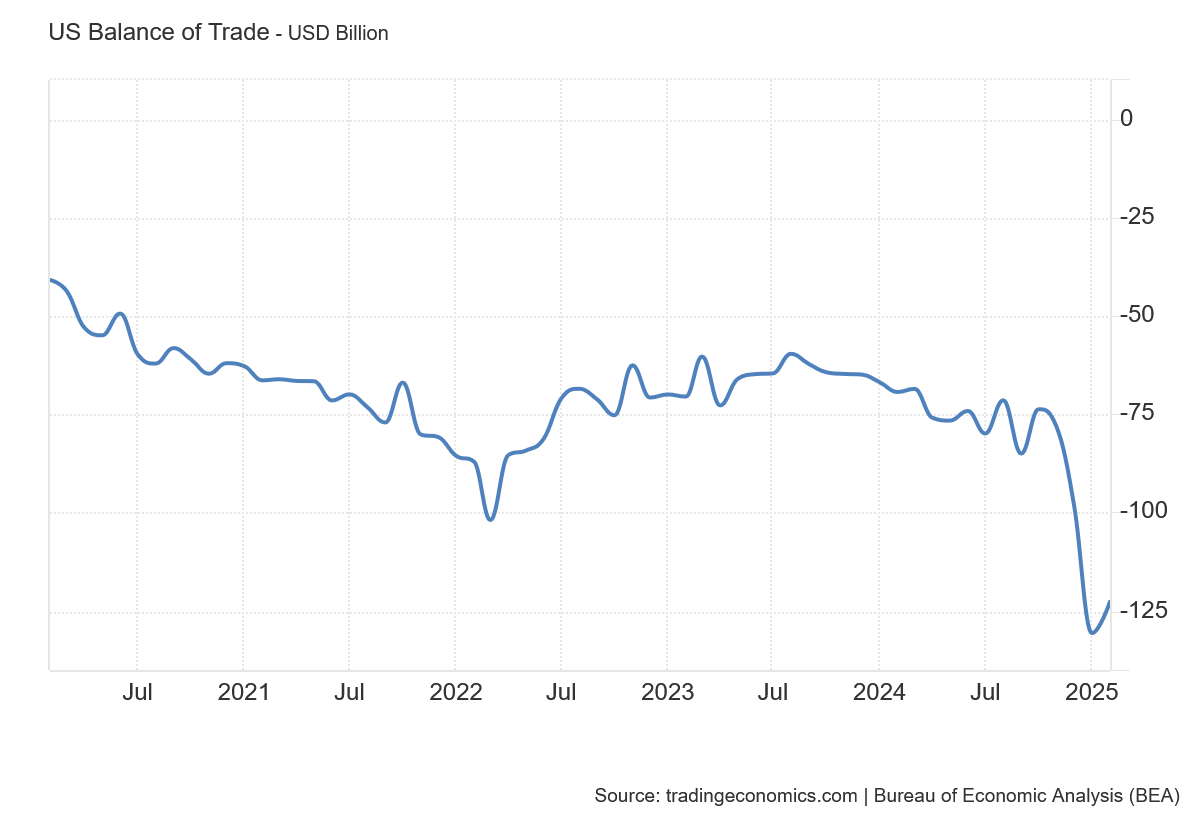

Trump musí reagovat na dlouhodobě zápornou obchodní bilanci USA – laicky řečeno, Amerika chudne, zatímco země, které do ní vyvážejí, bohatnou.

Obchodní deficit USA s Čínou dosahuje přes 400 miliard dolarů ročně, což Trump považuje za existenční hrozbu pro domácí průmysl. Tento systém by možná fungoval ještě chvíli, dokud by Čína a Japonsko kupovaly americké státní dluhopisy.

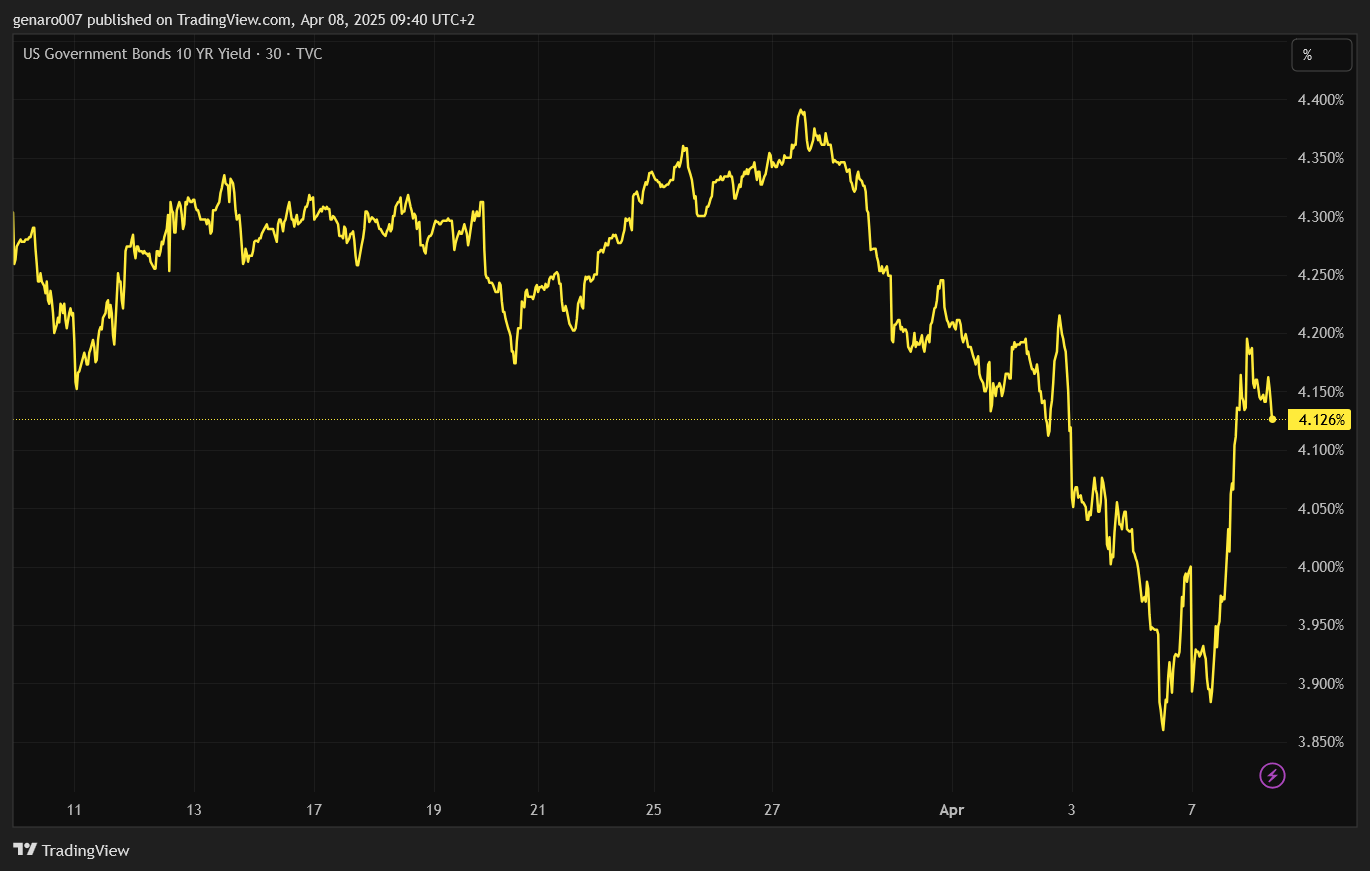

K tomu přidejme lednovou epizodu s DeepSeekem, která ukázala, že USA nemají v oblasti umělé inteligence tak velký náskok před Čínou. DeepSeek, čínský AI model, překonal v benchmarku o 15 % americké konkurenty, což signalizuje ztrátu technologické dominance USA. A nezapomínejme na úrokové sazby – v USA jsou stále na restriktivních úrovních. Trhy začaly růst v říjnu 2023 s nadějí, že Fed konečně udělá „pivot“. Tento optimismus vydržel až nezdravě dlouho.

Prozkoumejte defenzivní akcie na platformě XTB

Tři možné scénáře

Snažil jsem se dát těmto scénářům výrazné názvy, aby bylo hned jasné, o čem budou. Kvůli omezenému prostoru v Lupě je tu jen stručně načrtnu – podrobnosti přinesu brzy na streamu.

První scénář: Apokalypsa

Tento scénář je čistě destruktivní. Zavedení cel rozpoutá obchodní válku mezi USA a zbytkem světa. Trump varoval státy, aby nezaváděly odvetná opatření. Po čtvrtečním propadu trhů se čekalo, že se situace možná uklidní, ale opak byl pravdou.

Čína od 10. dubna uvalí dodatečné 34procentní clo na veškerý dovoz ze Spojených států. Trump z toho nebyl nadšený. Otázkou teď je, jak zareaguje. Pokud bude eskalovat tlak, mohl by zavést další cla na Čínu.

Problém je, že Čína vyváží do USA mnohem více než USA do Číny. Americký export do Číny se soustředí na tři oblasti: zemědělské produkty, ropu se zemním plynem a technologické součástky. První dvě může Čína snadno nahradit – pravděpodobně dovozem z Ruska. To bude velká rána pro americké zemědělce, kteří ztratí odbyt.

Americké zemědělství, které tvoří 5 % HDP, by mohlo čelit ztrátám až 20 miliard dolarů ročně, pokud Čína přesměruje nákupy jinam. Pokud Čína tlak ustojí, může to být signálem pro další státy, že USA už nejsou ekonomicky dominantní, a ty pak začnou zavádět vlastní odvetná opatření. Svět by mohl upadnout do chaosu kvůli rostoucím cenám a nezaměstnanosti. V tomto případě by snad jen zlato mohlo uchovat svou hodnotu.

Druhý scénář: Recese/stagflace

Tento scénář předpokládá, že Trump prosadí svůj plán. Všichni přistoupí na jeho hru a svět se začne měnit. V Americe vyrostou nové továrny, svět se zaměří na lokální produkci a celní bariéry překreslí zahraniční obchod.

Tento proces ale přinese dlouhé období transformace, které zpomalí americké HDP a může skončit recesí. Pokud se k tomu přidá vyšší inflace během přechodu, hrozí stagflace. Ekonomové odhadují, že zavedení cel by mohlo zvýšit spotřebitelské ceny v USA o 2–3 %, což by při restriktivních sazbách Fedu podpořilo stagflační scénář.

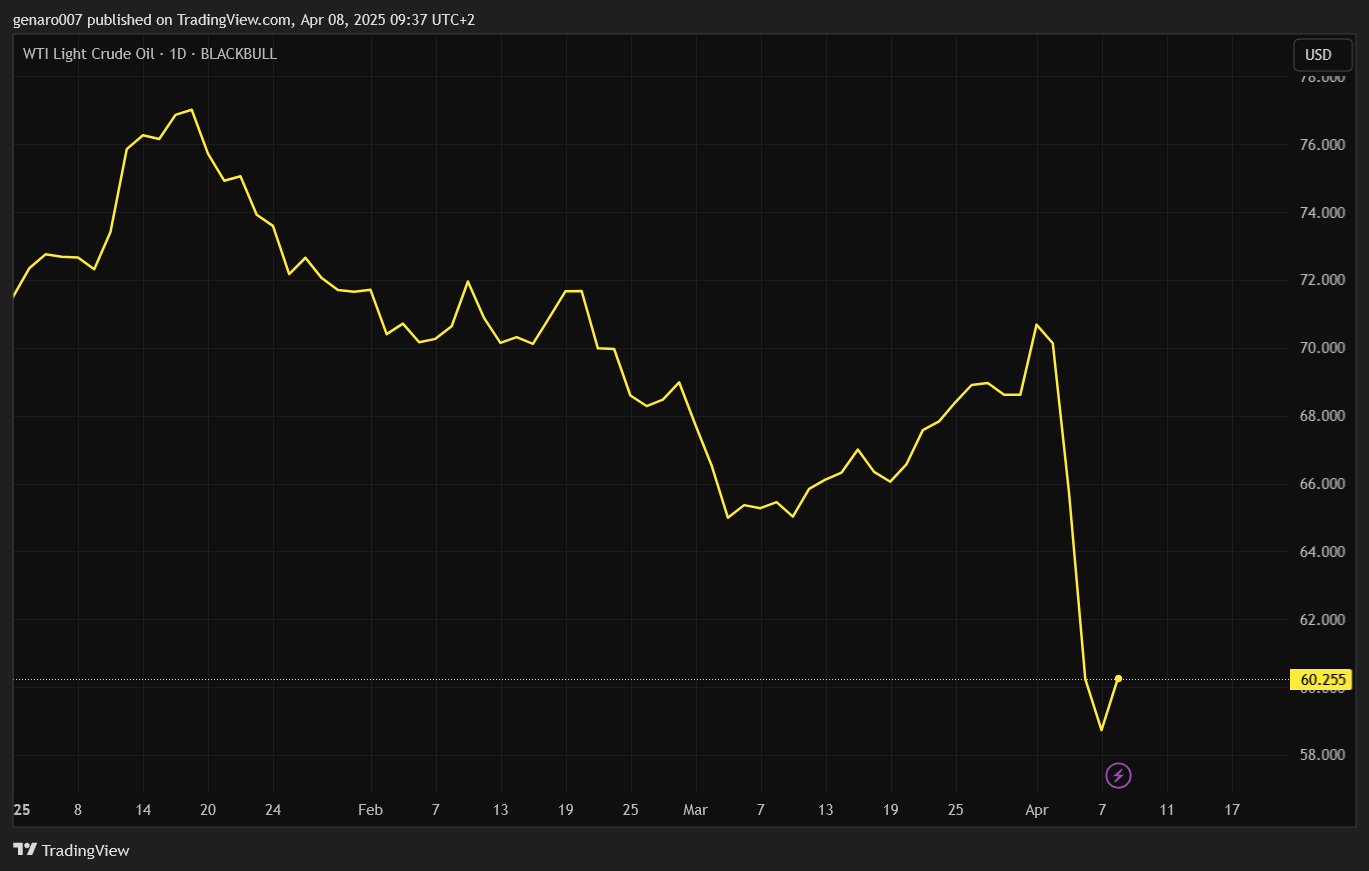

Trhy zatím nejvíce zohledňují riziko recese – cena ropy klesá, což naznačuje ochlazení americké i světové ekonomiky. Dlouhodobým investorům se ale otevírá příležitost budovat pozice ve firmách, které na této změně vydělají.

Třetí scénář: Trumpovy 5D šachy

Zde Trump hraje divadlo s jinými cíli. Možností je řada: od vyděračské hry přes snahu snížit výnosy amerických dluhopisů a naplnit státní pokladnu až po útok na technologické giganty typu „Magnificent Seven“.

Snížení výnosů dluhopisů by mohlo uvolnit fiskální prostor o 50 miliard dolarů ročně, což by Trumpovi umožnilo financovat domácí projekty bez zvyšování daní. Pokud Trump v následujících dnech změní rétoriku a otočí o 180 stupňů, trhy by mohly ožít. Osobně si ale myslím, že růst by nebyl příliš silný – investoři by zůstali opatrní.

Prozkoumejte defenzivní ETF na platformě XTB

Využijte časového testu ve svůj prospěch.

Akciové indexy: Červená krvavá lázeň

Žádný ze sledovaných světových indexů nezůstal v zelených číslech. Trhy klesaly. Nejmenší pokles zatím hlásí Čína, ale jen proto, že asijské trhy naposledy obchodovaly v noci z čtvrtka na pátek a nezachytily čínskou odvetu. Šanghajská burza oslabila o 0,28 %, hongkongský Hang Seng ztratil 2,46 %. Japonský Nikkei však klesl o 9 %.

Evropa je pod tlakem, protože americký trh je pro mnoho jejích značek klíčový. Pokud Evropa odpoví na americká cla, propady mohou pokračovat. Francouzský CAC 40 i německý DAX ztratily shodně 8,1 %, londýnská burza dopadla lépe se ztrátou 6,97 %. Evropské exportní firmy, které tvoří 40 % tržeb z USA, čelí nejistotě, zatímco slabší libra pomohla britským akciím zmírnit ztráty.

Americké trhy zažily silnou korekci. Nejlépe odolal Dow Jones se ztrátou 7,86 %, S&P 500 ztratil 9,08 %. Nejhůře dopadl Nasdaq se ztrátou 10,02 %, čímž od začátku roku přišel o více než 19,28 %. Růst spojený s umělou inteligencí je u konce – trhy vstoupily do nové fáze.

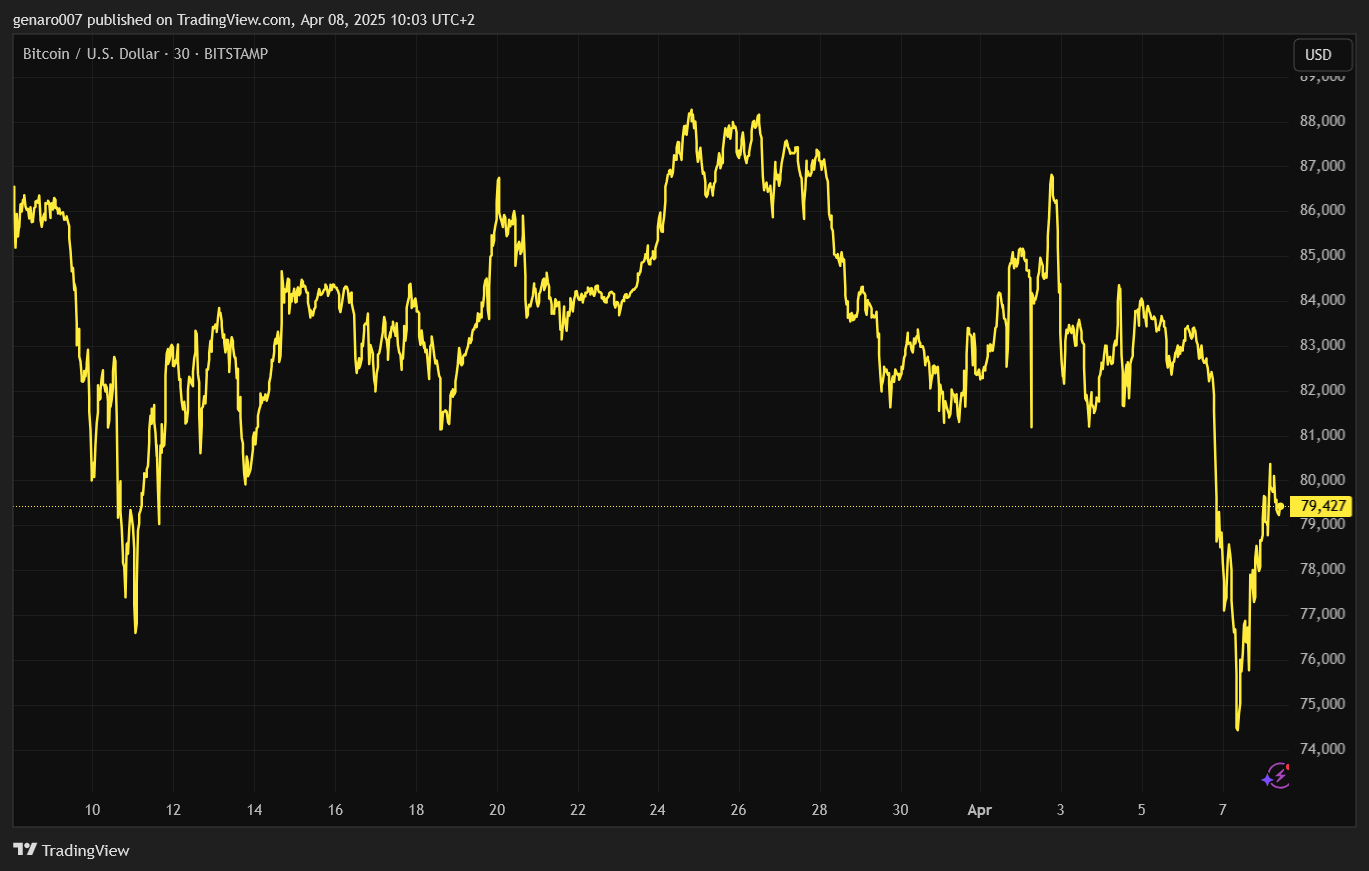

Kryptoměny: Překvapivě odolný bitcoin

V době psaní článku byla cena bitcoinu 82 930 dolarů. Za týden ztratil jen 2,66 %, což je v porovnání s akciovým trhem skvělý výsledek. Po zavedení cel cena bitcoinu klesla z 87 000 na téměř 82 300 dolarů, ale rychle se vzpamatovala. I přes negativní vystoupení Jeromea Powella ukazuje bitcoin svou sílu. Možná investoři opustili technologické akcie a přesunuli peníze do „digitálního zlata“.

Přes 30 % objemu obchodů s bitcoiny v minulém týdnu pocházelo z USA, což naznačuje rostoucí zájem o alternativní aktiva. Je pozoruhodné, jak bitcoin drží, zatímco index volatility dosahuje maxim. Pokud bude jeho vývoj i nadále pozitivní, posílí se jeho pověst bezpečného přístavu.

Závěr: Konec propadu, nebo další šílený týden?

Na tuto otázku je těžké odpovědět. Klíčové bude, zda se další země přidají k Číně a zavedou odvetná cla. Hodně záleží na Evropě. Ursula von der Leyen vyjadřuje odhodlání se clům bránit, ale s ohledem na evropskou byrokracii a její pověstnou pomalost je naděje, že reakce nebude silná.

Britský premiér naznačil mírnou odpověď, což dává šanci na slabou nebo jen symbolickou reakci. Pokud státy neodpoví dalšími cly, trhy by mohly během týdne konsolidovat.

I kdyby nejhorší skončilo, neznamená to vítězství. Zavedená cla ovlivní makroekonomickou situaci. Ve čtvrtek 10. dubna se dozvíme vývoj inflace v USA za březen. Pokud ceny rostou, může to trhy znovu destabilizovat, protože Fed nebude moci brzy snížit sazby.

Očekávání trhu naznačují, že Fed udrží sazby nad 4 % až do konce roku 2025, což by mohlo prodloužit ekonomickou nejistotu. Postoj Fedu bude zásadní.

A na závěr optimisticky: Trump může otočit, prohlásit, že vyjednávání jsou úspěšná a některé státy chtějí s USA spolupracovat, takže cla by mohla být zrušena.

Prozkoumejte zlaté ETF na platformě XTB

Využijte časového testu ve svůj prospěch.

„„Měli jste nás poslechnout a nakoupit americké dluhopisy.“

Ty vám sice nenabídnou zisky jako třeba Palantir za poslední rok, ale v této době by aspoň ochránily vaše peníze.“

A co treba vlozit hotovost do nekterych minci, ktere „zastakuji“ (stanu se validatorem) na HW penezence (k mincim mam pristup pouze ja se svym soukromym klicem, mince neopousti moji penezenku)

s vynosem 2% p.a. ? v dolarech.

To podle mne neni spatna ochrana pro tuto turbulentni dobu.

„V době psaní článku byla cena bitcoinu 82 930 dolarů. Za týden ztratil jen 2,66 %, což je v porovnání s akciovým trhem skvělý výsledek. Po zavedení cel cena bitcoinu klesla z 87 000 na téměř 82 300 dolarů, ale rychle se vzpamatovala. I přes negativní vystoupení Jeromea Powella ukazuje bitcoin svou sílu.“

Nevim, zda ma tento obsah vychazet, kdyz cena BTC testovala 74tis. dolaru…

„Tento scénář předpokládá, že Trump prosadí svůj plán. Všichni přistoupí na jeho hru a svět se začne měnit. V Americe vyrostou nové továrny, svět se zaměří na lokální produkci a celní bariéry překreslí zahraniční obchod.“

Predstava se vsichni presunou sve vyroby do Ameriky je dosti naivni. Jaka by byla reakce odboraru z IG Metall, pokud by VW oznamil zavreni tovaren v Nemecku a jejich presun do Ameriky?

Absolutne nepruchodne obchodne, i politicky a neposledni rade i GEOPOLITICKY. (USA se stava pro Evropu „nepritel“, politicky KONKURENT)

P.S. Posledni vyvoj (reakce Ciny – 84 procentni odvetne clo na USA, odvetna cla EU vuci Americe) ukazuji za Amerika je SLABA. Cinsky vyvoz do USA tvori jen 10%. Mohou „snadno“ presmerovat do jinych zemi…

Trump HOOOODNE prestrelil.