Barrick Mining Corporation (NYSE:B) a Agnico Eagle Mines Limited (NYSE:AEM) patří mezi nejvýznamnější světové těžaře zlata. Obě společnosti mají rozsáhlé mezinárodní operace a široce diverzifikované portfolio těžebních dolů.

S prudkým růstem ceny zlata, který je poháněn mimo jiné i uvolněnější politikou Federálního rezervního systému, obavami z amerických cel i geopolitickým napětím, je srovnání těchto dvou kanadských producentů zlata nesmírně aktuální. Pokud i vy hledáte, jak se na vlně zlaté horečky svést, tento článek jsme vytvořili přesně pro vás.

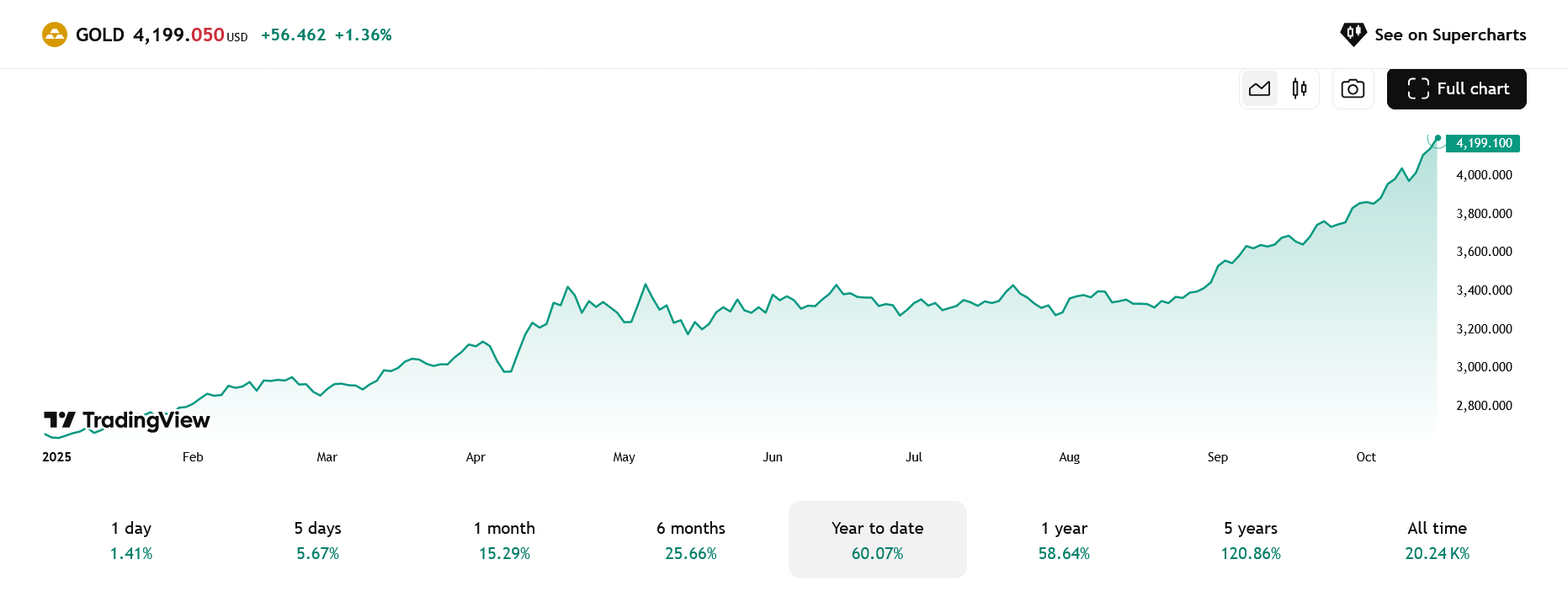

Jak si zlato vede v roce 2025?

Rok 2025 se zatím nese ve znamení rekordního růstu ceny zlata. Hlavním impulsem byly nová dovozní cla prezidenta Donalda Trumpa, které vyvolaly další vlnu napětí na globálních trzích a zvýšily nejistotu mezi investory. Do hry vstoupily i centrální banky, které začaly hromadně navyšovat své zlaté rezervy právě kvůli rizikům spojeným s americkou obchodní politikou.

Cena zlata tak od začátku roku vzrostla přibližně o 60 %. K dalšímu růstu přispělo i nedávné snížení úrokové sazby Federálním rezervním systémem o čtvrt procentního bodu a očekávání, že letos přijde ještě další snížení kvůli obavám z ochlazení trhu práce. Zlato se díky tomu poprvé dostalo nad 3 700 dolarů za unci, potažmo nedávno hranici 4 000 USD.

A přesně výše uvedené faktory, jako je přetrvávající geopolitické napětí, potenciální obchodní války nebo zvýšená poptávka po zlatě ze strany centrálních bank, přispívají k tomu, aby zlato rostlo i nadále.

V následující části se proto podrobně podíváme na fundamenty obou kanadských těžařů zlata, tedy Barrick Mining a Agnico Eagle Mines, a pokusíme se zjistit, která z těchto společností nabízí v současnosti atraktivnější investiční příležitost.

1. Barrick Mining se řadí na přední příčky mezi těžaři zlata

Barrick Mining (NYSE:B) se nachází v silné pozici jak na trhu se zlatem, tak i na tom akciovém. Může totiž těžit z postupu svých klíčových rozvojových projektů, které by měly výrazně zvýšit jeho produkci.

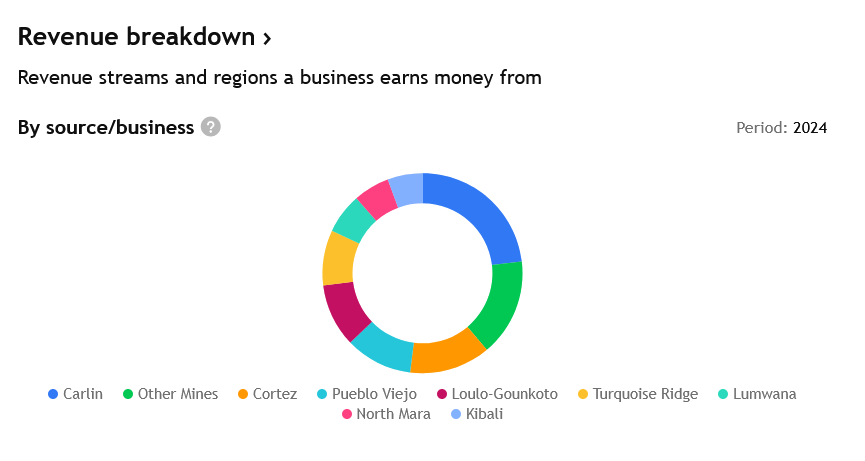

Mezi tyto hlavní růstové projekty společnosti patří Goldrush (nový zlatý důl v Nevadě) nebo rozšíření a prodloužení životnosti dolů Pueblo Viejo, Fourmile, Lumwana Super Pit a Reko Diq. Všechny tyto projekty postupují podle plánu i rozpočtu a připravují půdu pro novou generaci vysoce ziskové těžby.

Důl Goldrush by měl do roku 2028 dosáhnout cílové produkce 400 000 uncí zlata ročně. Hned vedle se nachází Fourmile, který je zcela vlastněný společností Barrick a vykazuje dvojnásobnou kvalitu rudy oproti Goldrush. Očekává se, že se z něj stane další důl nejvyšší třídy.

Projekt se nyní nachází ve fázi předběžné proveditelnosti po úspěšném průzkumném programu. Důl Reko Diq v Pákistánu, zaměřený na těžbu mědi a zlata, je navržen tak, aby ve druhé fázi produkoval 460 000 tun mědi a 520 000 uncí zlata ročně. První produkce by měla být zahájena na konci roku 2028.

Významně postupuje také rozšiřování dolu Lumwana v hodnotě 2 miliard dolarů. Tento projekt přeměňuje Lumwanu z dříve málo výkonného aktiva na klíčovou součást globálního portfolia měděných dolů společnosti Barrick Mining, a i na důležitý pilíř hospodářské strategie africké Zambie.

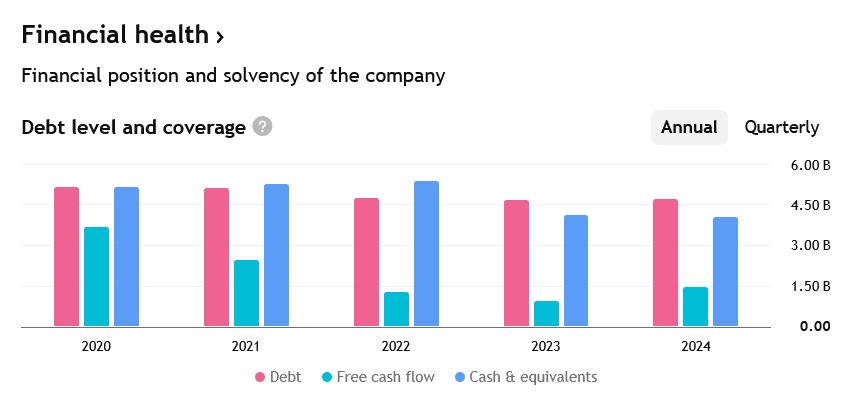

Společnost má silnou likvidní pozici a generuje vysoké peněžní toky, které jí umožňují využívat nové příležitosti k rozvoji, průzkumu a akvizicím, zvyšovat cenu pro akcionáře a snižovat zadlužení. Ke konci druhého čtvrtletí 2025 disponovala hotovostí a ekvivalenty ve výši přibližně 4,8 miliardy dolarů. Provozní peněžní tok dosáhl 1,3 miliardy dolarů, což představuje meziroční růst o 15 %. Volný peněžní tok se zvýšil na 395 milionů dolarů z loňských 340 milionů.

V roce 2024 Barrick vyplatil akcionářům 1,2 miliardy dolarů prostřednictvím dividend a zpětných odkupů akcií. V únoru 2025 schválila správní rada nový program zpětného odkupu akcií v hodnotě až 1 miliardy dolarů, přičemž v první polovině roku bylo odkoupilo akcie za 411 milionů.

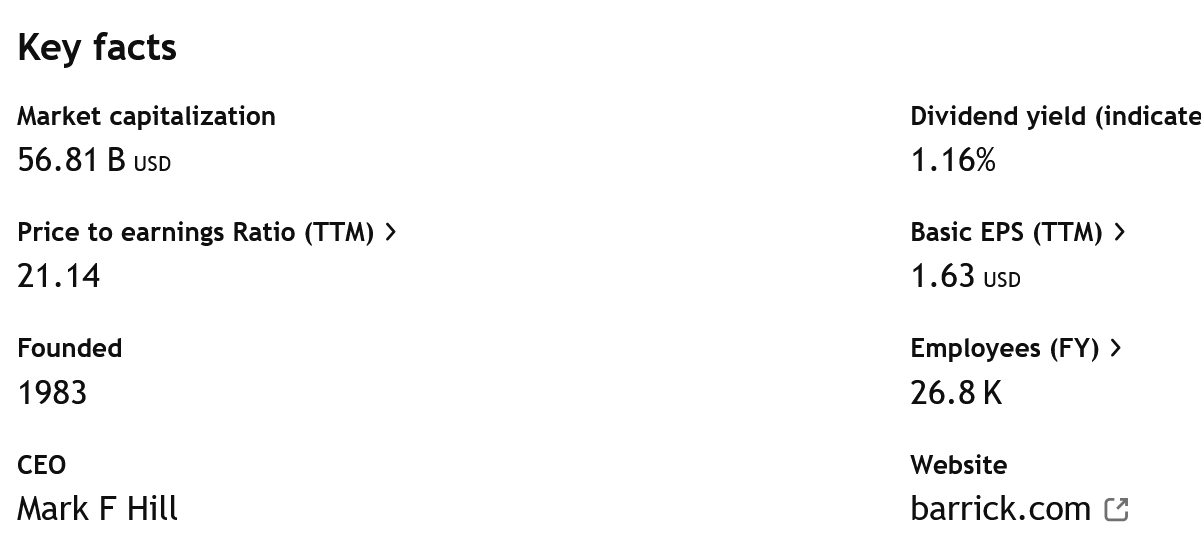

Aktuální dividendový výnos činí 1,18 % a výplatní poměr (payout ratio) je na úrovni 28 %, což naznačuje také udržitelnost dividendy. Během posledních pěti let rostla dividenda průměrným ročním tempem zhruba 3 %.

Barrick však čelí rostoucím nákladům, které mohou tlačit na jeho ziskové marže. Peněžní náklady na unci zlata i celkové náklady na produkci vzrostly meziročně o 17 % a 12 %.

Náklady na produkci pak konkrétně činily 1 684 dolarů na unci, což je nárůst oproti loňsku, i když o 5 % méně než v předchozím čtvrtletí. K růstu jednotkových nákladů přispěla také nižší produkce, částečně kvůli pozastavení těžby v dole Loulo-Gounkoto.

Pro rok 2025 společnost očekává peněžní náklady na úrovni 1 050 až 1 130 dolarů na unci zlata a celkové náklady na produkci v rozmezí 1 460 až 1 560 dolarů. Pokud se budou zvedat ceny energií i práce, tyto náklady se mohou i nadále zvyšovat. V případě, že se však zlato udrží na vyšších cenových hladinách, neměl by to být pro Barrick Mining žádný problém.

Investujte do akcií Barrick Mining na platformě XTB

Riziko ztráty kapitálu.

Agnico Eagle Mines rozvíjí klíčové projekty a lépe nakládá s kapitálem akcionářů

Agnico Eagle Mines (NYSE:AEM) se zaměřuje na realizaci projektů, které mají přinést další růst produkce i peněžních toků. Společnost rozvíjí klíčové projekty jako Odyssey v rámci komplexu Canadian Malartic, dále Detour Lake, Hope Bay, Upper Beaver nebo třeba San Nicolas.

Projekt Hope Bay s prokázanými a pravděpodobnými zásobami 3,4 milionu uncí má v příštích letech hrát důležitou roli při generování hotovosti.

Ve druhé polovině roku 2024 byla dokončena a uvedena do provozu expanze zpracovatelského závodu v Meliadine, která zvýší kapacitu přibližně na 6 250 tun denně v roce 2025. V Canadian Malartic pokračuje přechod na hlubinnou těžbu prostřednictvím výstavby dolu Odyssey a dalších iniciativ, které mají zvýšit roční produkci.

Ve druhém čtvrtletí 2025 Agnico Eagle pokračovalo v průzkumných vrtech s cílem rozšířit ložisko East Gouldie v dole Canadian Malartic směrem na východ. Zároveň se posunula i výstavba těžebních úrovní, přičemž spuštění provozu se plánuje na druhou polovinu roku 2026.

V oblasti Hope Bay výsledky vrtů v lokalitě Patch 7 naznačují i možnost rozšíření zásob. Společnost také pokračuje ve vrtech na ložisku Marban, které získala akvizicí O3 Mining, aby navýšila zásoby i zdroje. Na projektu San Nicolas probíhají práce na studii proveditelnosti, jejíž dokončení se očekává na konci roku 2025. V Detour Lake pak společnost zahájila výstavbu průzkumné rampy.

Sloučením s Kirkland Lake Gold se Agnico Eagle stalo producentem zlata nejvyšší kvality ve svém odvětví. Spojení vytvořilo firmu s rozsáhlým portfoliem rozvojových i průzkumných projektů, které zajišťují dlouhodobý udržitelný růst. Díky silné finanční pozici má nyní společnost dostatečnou flexibilitu financovat svůj ambiciózní plán rozvoje.

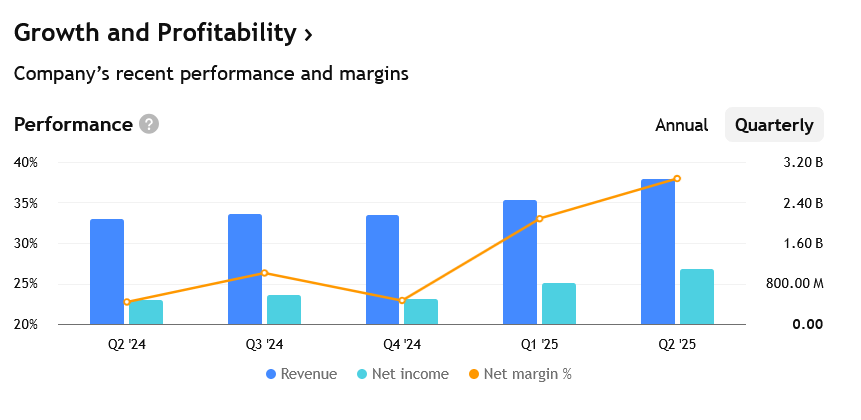

Agnico Eagle disponuje velmi silnou likviditou a vysokými peněžními toky (cashflow), které jí umožňují udržovat rozsáhlý rozpočet na průzkum, financovat růstové projekty, snižovat zadlužení a zvyšovat hodnotu pro akcionáře. Ve druhém čtvrtletí 2025 činil provozní peněžní tok přibližně 1,85 miliardy dolarů, což představuje nárůst o 92 % oproti 961 milionům v předchozím roce.

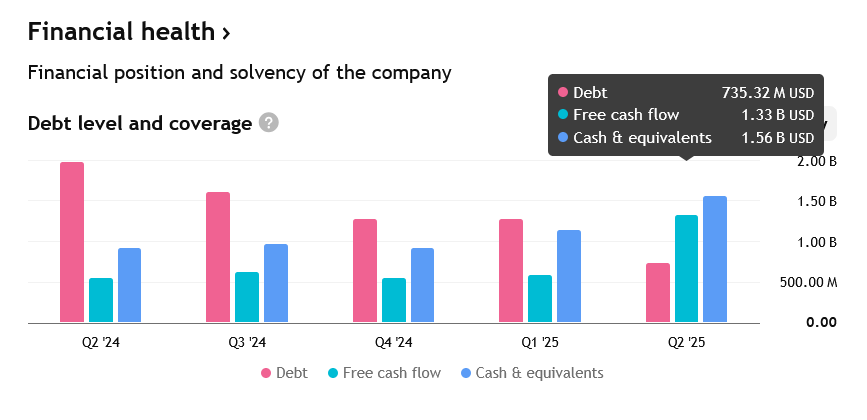

Volný peněžní tok (cash flow) dosáhl zhruba 1,3 miliardy dolarů, více než dvojnásobek loňské hodnoty. Tento růst podpořila nejen rostoucí cena zlata, ale také výborné provozní výsledky. Společnost zároveň využila přebytečnou hotovost ke snižování dluhu, který poklesl o 550 milionů na zbývajících 595 milionů dolarů.

Ve druhém čtvrtletí Agnico Eagle vrátila akcionářům kolem 300 milionů dolarů. Poměr dlouhodobého dluhu k celkovému kapitálu činí jen 2,8 %, což je výrazně méně než u Barricku, který má 12,2 %. Aktuální dividendový výnos AEM je 0,9 % s pětiletým průměrným tempem růstu dividend 6,9 %. Výplatní poměr činí 27 %, podobně jako u Barrick Mining.

Navzdory těmto silným výsledkům čelí i Agnico Eagle rostoucím produkčním nákladům. Výsledky za druhé čtvrtletí 2025 ukazují nárůst jednotkových nákladů.

Celkové náklady na udržení produkce (AISC) dosáhly 1 289 dolarů za unci, což je mezičtvrtletní nárůst o 9 % a meziroční o 10 %. Důvodem byly vyšší provozní náklady, kapitálové výdaje i administrativní náklady. Peněžní náklady na unci zlata vzrostly na 933 dolarů oproti 870 dolarům před rokem.

Pro rok 2025 společnost očekává celkové náklady mezi 1 250 a 1 300 dolary za unci, což značí další meziroční růst. Předpokládá se, že ve druhé polovině roku náklady dále porostou, jakmile se promítnou odložené výdaje.

Investujte do akcií Agnico Eagle Mines na platformě XTB

Riziko ztráty kapitálu.

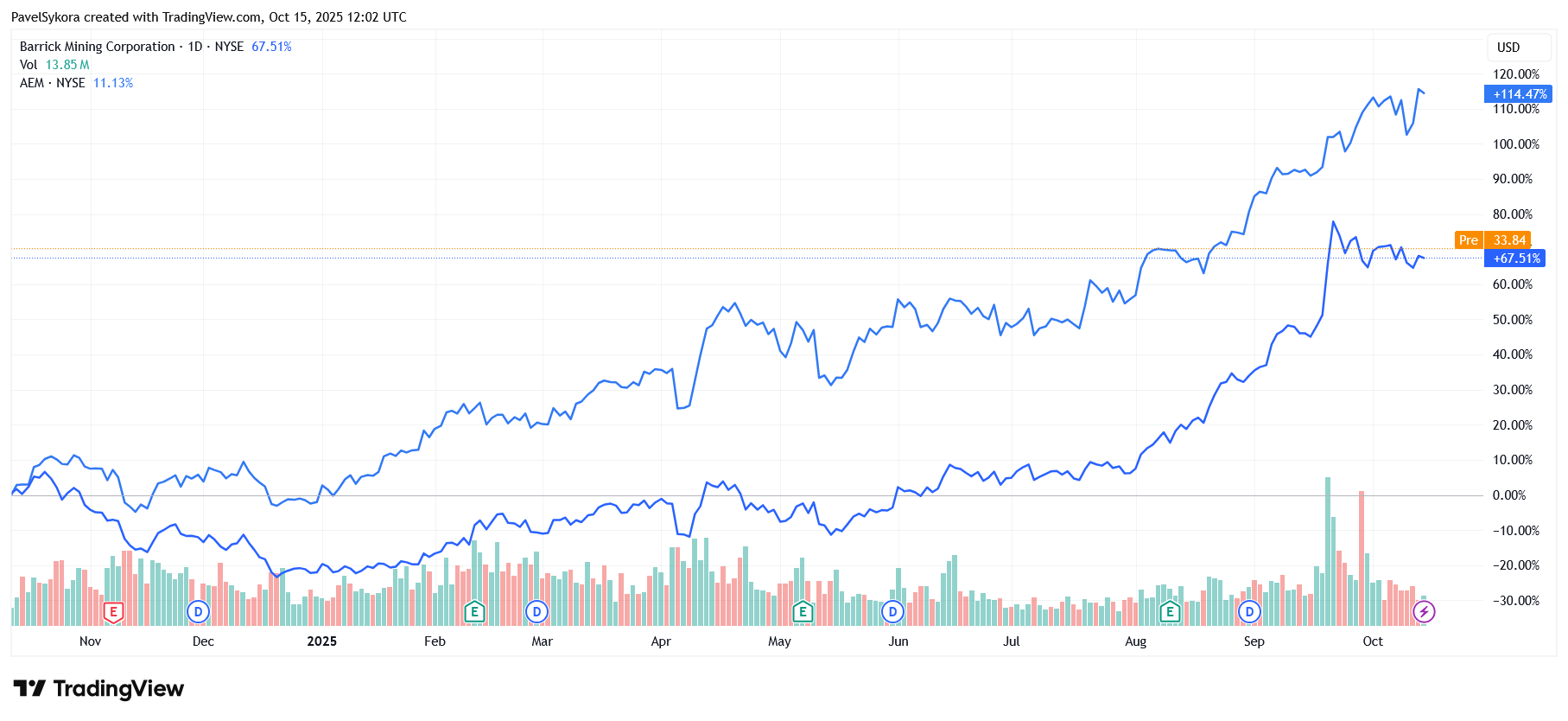

Barrick Mining vs. Agnico Eagle: porovnání z hlediska výkonnosti

Pokud budeme sledovat meziroční výkonnost, akcie Barrick Mining za rok vzrostly o 67,5 %, zatímco růstové akcie Agnico Eagle pak o 116 %.

Co se týče dalších ukazatelů, P/E je aktuálně pro Barrick Mining stanoveno na 21,1, což je nižší než u Agnico Eagle, kde dosahuje hodnoty cca 29,5.

Návratnost vlastního kapitálu (ROE) je u společnosti Agnico Eagle ve výši 13,8 %, což je vyšší než ROE společnosti Barrick Mining 8,2 %. To odráží efektivnější využití prostředků akcionářů společností Agnico Eagle při generování zisků.

Z pohledu dividend pak vycházejí obě společnosti podobně, 1,18 % u Barrick Mining a 0,97 % u Agnico Eagle. Dividendy zde proto berte jako příjemný menší bonus v podobě pasivního příjmu než jako rozhodující kritérium.

Kterou společnost pro investici zvolit?

Obě společnosti, Barrick i Agnico Eagle, mají aktuálně hodnocení Zacks Rank 3 (tedy „držet”, hold), takže jejich výběr není z tohoto pohledu jednoznačný. Přesto však obě těžařské firmy stojí na pevných základech a dokážou efektivně využívat aktuální situaci v podobě vysokých cen zlata.

Barrick Mining i Agnico Eagle disponují silným portfoliem rozvojových projektů, zdravou finanční strukturou a pozitivním výhledem růstu zisků. Analytici navíc u obou firem zlepšují své odhady. Na druhou stranu je nutné zmínit rostoucí výrobní náklady, které představují společnou slabinu.

Agnico Eagle ale vykazuje vyšší tempo růstu dividend a lepší návratnost kapitálu, což naznačuje atraktivnější investiční potenciál v současných tržních podmínkách. Díky nižší zadluženosti navíc nese nižší finanční riziko. Pro investory, kteří chtějí využít rostoucí ceny zlata, se tak v tuto chvíli může Agnico Eagle jevit jako výhodnější volba.

Prozkoumejte zlaté ETF na platformě XTB

Využijte časového testu ve svůj prospěch.