Warren Buffett za celá desetiletí nevyplatil z Berkshire Hathaway jedinou dividendu – je přesvědčený, že firemní hotovost zhodnotí lépe sám. Fond OMAH jde ale opačnou cestou: nakupuje stejné kvalitní firmy jako Buffett, přidává aktivní opční strategii a cílí na 15% roční výnos vyplácený měsíčně. Za poslední rok navíc reálně překonal i samotnou Berkshire. V čem je háček a pro koho dává smysl?

Warren Buffett nikdy dobrovolně neschválil výplatu jediné dividendy z akcií své společnosti Berkshire Hathaway. Pevně věří, že dokáže volnou firemní hotovost na trzích zhodnotit lépe než kdokoli jiný.

Fond VistaShares Target 15 Berkshire Select Income ETF, známý pod burzovní zkratkou OMAH, má ale zcela odlišný přístup a své akcionáře extrémně štědře odměňuje.

OMAH totiž systematicky nakupuje identický koš kvalitních hodnotových firem, které tvoří nedobytné jádro Buffettova investičního impéria. Zároveň k nakoupeným pozicím přidává vysoce aktivní opční strategii.

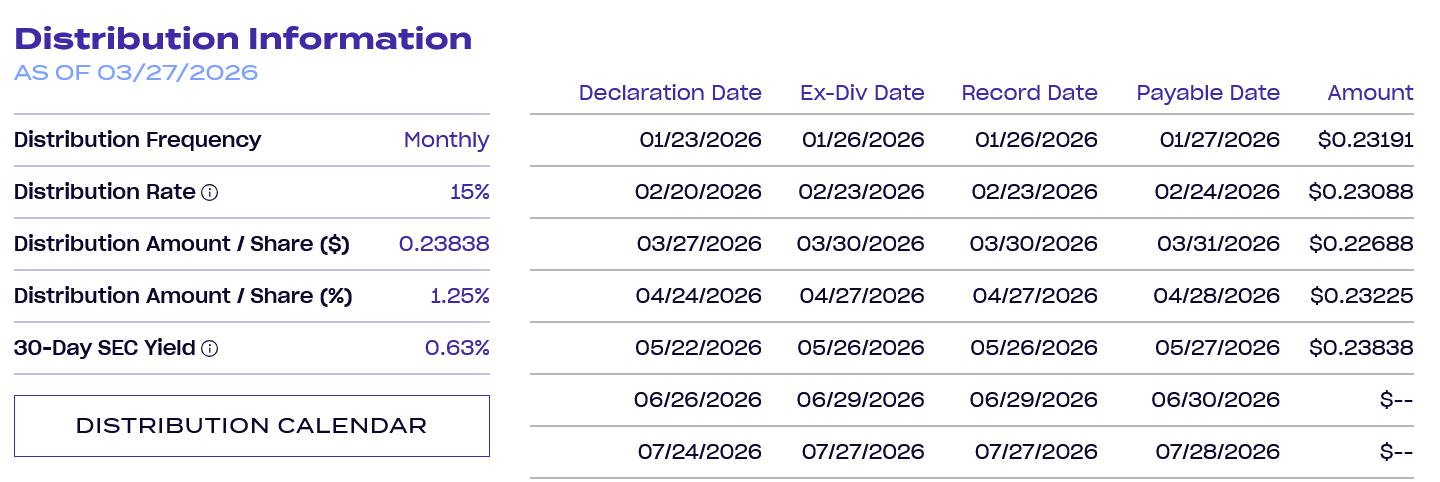

Výsledkem je neobvyklý model, který dlouhodobě cílí na vysoce atraktivní 15% roční výnos. Ten investorům stabilně vyplácí měsíčně, čímž neustále zajišťuje předvídatelný zdroj lukrativního pasivního příjmu.

Získejte jednu akcii zadarmo za registraci

Klikněte na otevřít účet a vložte kód KRYPTOMAGAZIN do políčka pro referenční kód. Pak klikněte na SAVE a dokončete registraci. Podmínky akce: https://link-pso.xtb.com/pso/4Zs2Q

POZOR: Investování je rizikové.

Jak v praxi funguje opční strategie fondu

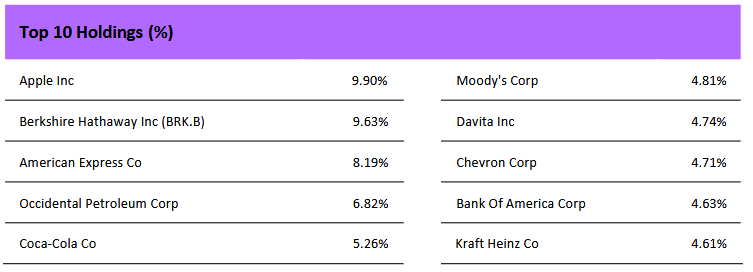

Jádro portfolia fondu OMAH tvoří primárně defenzivní a stabilní globální giganti produkující doslova obrovské volné cash flow. Najdeme zde prověřené firmy jako Coca-Cola, American Express, Bank of America nebo energetický kolos Chevron.

Zmíněné dividendové akcie trvale zajišťují extrémně pevný a odolný základ celého investičního nástroje určeného pro pravidelné generování hotovosti.

Samotné standardní dividendy držených firem by na slibovaný 15% roční výnos pochopitelně nikdy nestačily. Například nápojová Coca-Cola nese investorům v době psaní článku cca pod 3 %. Správce proto nepřetržitě prodává call opce na držené akcie. Tím úmyslně obětuje část budoucích zisků z možného prudkého růstu ceny, ale obratem na účet okamžitě inkasuje tučnou opční prémii.

Během uplynulého 12měsíčního období se OMAH zhodnotil o 13 % s reinvestovanými dividendami. Za naprosto stejné období akcie samotného holdingu Berkshire Hathaway prakticky jen stagnovaly na nule. Osvědčené nudné firmy jako Chevron a Bank of America totiž na burzách zaznamenaly výrazný cenový růst a portfolio podržely.

Zvolená opční strategie sice teoreticky zní naprosto dokonale, ale 15 % na štítku představuje pouze deklarovaný cíl, nikoliv právně vymahatelnou pevnou garanci. Když tržní příjmy z opčních prémií a běžných dividend nečekaně klesnou, správce automaticky sáhne k návratu kapitálu. V praxi vám tak fond paradoxně měsíčně vrací vaše vlastní původně vložené peníze.

A jaké má takové ETF nevýhody

Hlavní tvrdou daní za extrémně vysoký hotovostní výnos je silně omezený budoucí potenciál růstu ceny podkladového aktiva. Krátké vypsané call opce totiž nekompromisně ořezávají zisky během jakýchkoli silných býčích trhů. Pokud hlavní akciový index raketově vyletí o desítky procent, derivátový instrument s ním krok rozhodně nikdy neudrží kvůli smluvně nastavenému tvrdému zastropování zisku.

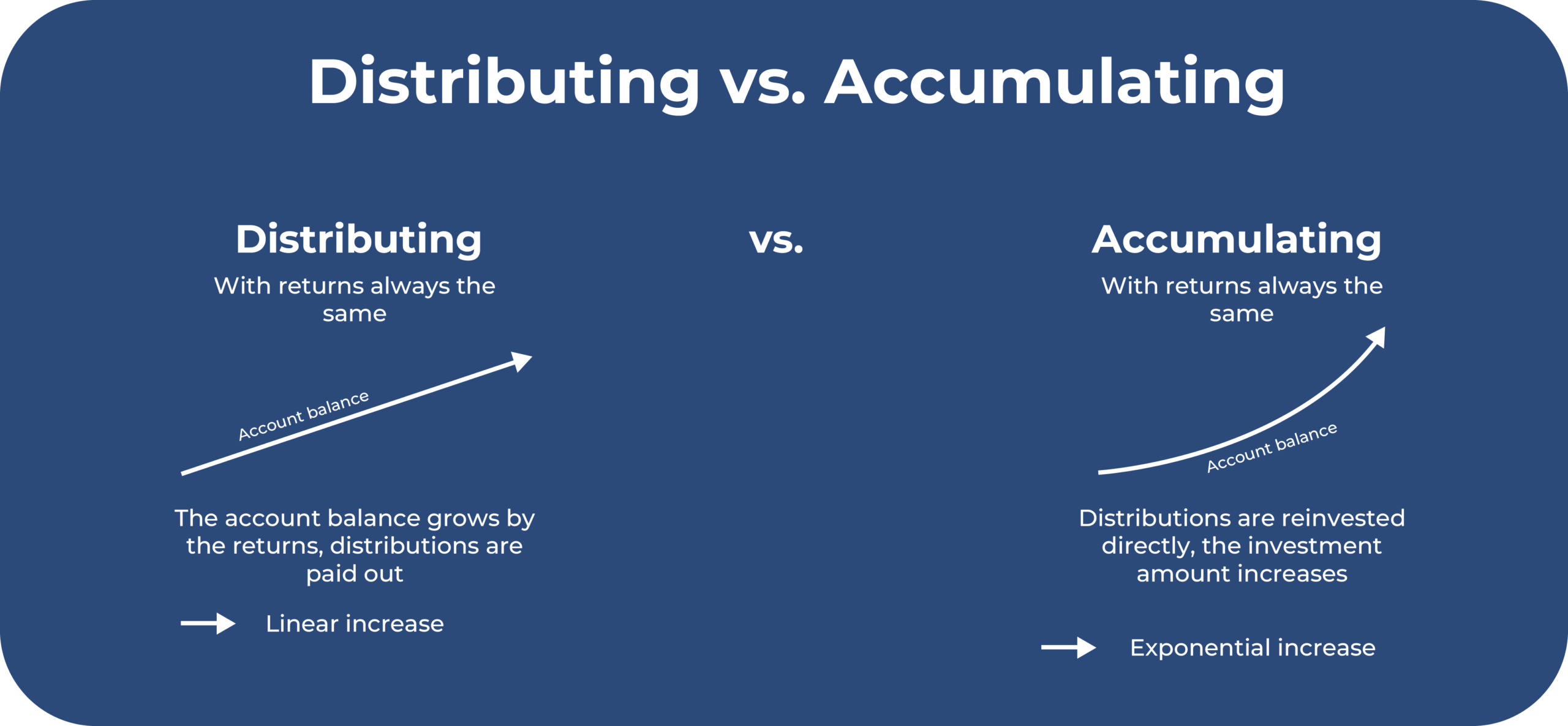

Další potenciální nevýhodou je daňová zátěž, především pokud otevřenou pozici držíte v klasickém zdanitelném portfoliu. Měsíční výplaty jednoduše musíte zdanit, na rozdíl například od akumulačních ETF fondů, kde tomu tak není (automaticky dividendu reinvestují a vy ji tak nedaníte, jelikož se k vám prakticky ani nedostane).

Pokud jste proto stále v aktivní fázi budování majetku, zdaněné výplaty spíše brzdí dlouhodobé složené úročení. Původní Buffettova dlouhodobá strategie bez pravidelných výplat dává pro exponenciální růst hodnoty mnohem větší smysl.

Prozkoumejte ETF na platformě XTB

Využijte časového testu ve svůj prospěch.

Pro koho je takové ETF ideální volbou

Popsané ETF naopak perfektně zapadá do strategie seniornějších investorů a rentiérů, kteří jsou již zaměření na pasivní příjem a jejichž portfolio již vyšší hodnotu má. Hledají pouze stabilní pasivní příjem od obřích společností, jako jsou právě Coca-Cola či Chevron.

Toto ETF může sloužit také jako skvělý doplněk investičního portfolia, ve kterém by mohlo tvořit jeho menší část – např. 5 až 10 %, a to po boku indexových fondů a bezpečných státních dluhopisů nebo třeba zlata. Cenově i výnosově simuluje spíše chování rizikovějšího vysokovýnosového dluhopisu než klasické růstové akcie.

Drobným investorům toužícím po dlouhodobém růstu hodnoty portfolia proto takové ETF smysl dle mého názoru spíše nedává. V dlouhodobém horizontu mnohem lépe udělají nákupem akumulačního ETF zaměřeného na růstové společnosti nebo rovnou celý index, například S&P 500.

S takto vysokým výnosem přichází také vyšší riziko. OMAH sice vykazuje v polovině roku 2026 solidní výsledky, ale skutečným zátěžovým testem bude až vleklý medvědí trh. Toto aktivum – jak je uvedeno výše – proto dává smysl jen tehdy, pokud vygenerované peníze potřebujete spotřebovat ihned. Pro takové investory může být rozhodně zajímavým aktivem, jehož výsledků se jim jen tak někde nedostane.