Video: Výnosová křivka avizuje recesi

Bitcoin jako nejvýkonnější aktivum roku 2024

Na týdenním grafu Bitcoinu můžeme pozorovat, že narazil na horní rezistenční linii kolem 108 000 USD. Tato linie propojuje předchozí 2 historické vrcholy. Kdo s touto variantou počítal a vzal zisk, mohl si sáhnout až na potenciálních 160 % za rok 2024. Trefit se do úplného vrcholu však není jednoduché a málo komu se to povede opakovaně.

Když se však podíváme na další graf celkové kryptoměnové tržní kapitalizace s tickrem: TOTAL. Vyvstává otázka jestli můžeme letos růst výše, nebo nás nejdříve čeká hlubší korekce? Divergence indikátorů RSI a MACD mě přiměla uvažovat s větší korekci a hrát tento trh opatrně.

Podobná situace nastala na konci roku 2021, korekce ceny Bitcoinu o 80 % trvala 13 měsíců! Díky tomu budu pro Bitcoin letos spíše velmi opatrný a skeptický k podobnému růstu jako za poslední 2 roky. Za velkou část těchto zisku totiž může nadprůměrná výkonnost akciových trhů a přehnaně positivní sentiment spekulantů.

Na grafu výše si můžete všimnout, že máme prostor růst až po další rezistenci kolem 123 000 USD (25 % z aktuální hladiny). Na druhé straně máme i potenciál pro korekci o 20 až 30 %. Pokud se něco pokazí na akciovém trhu, tak i větší korekci Bitcoinu, takový poměr rizika se mi nelíbí.

Investujte do bitcoinových ETF na platformě XTB

Americké akciové trhy dominovali, může býčí trh dále pokračovat?

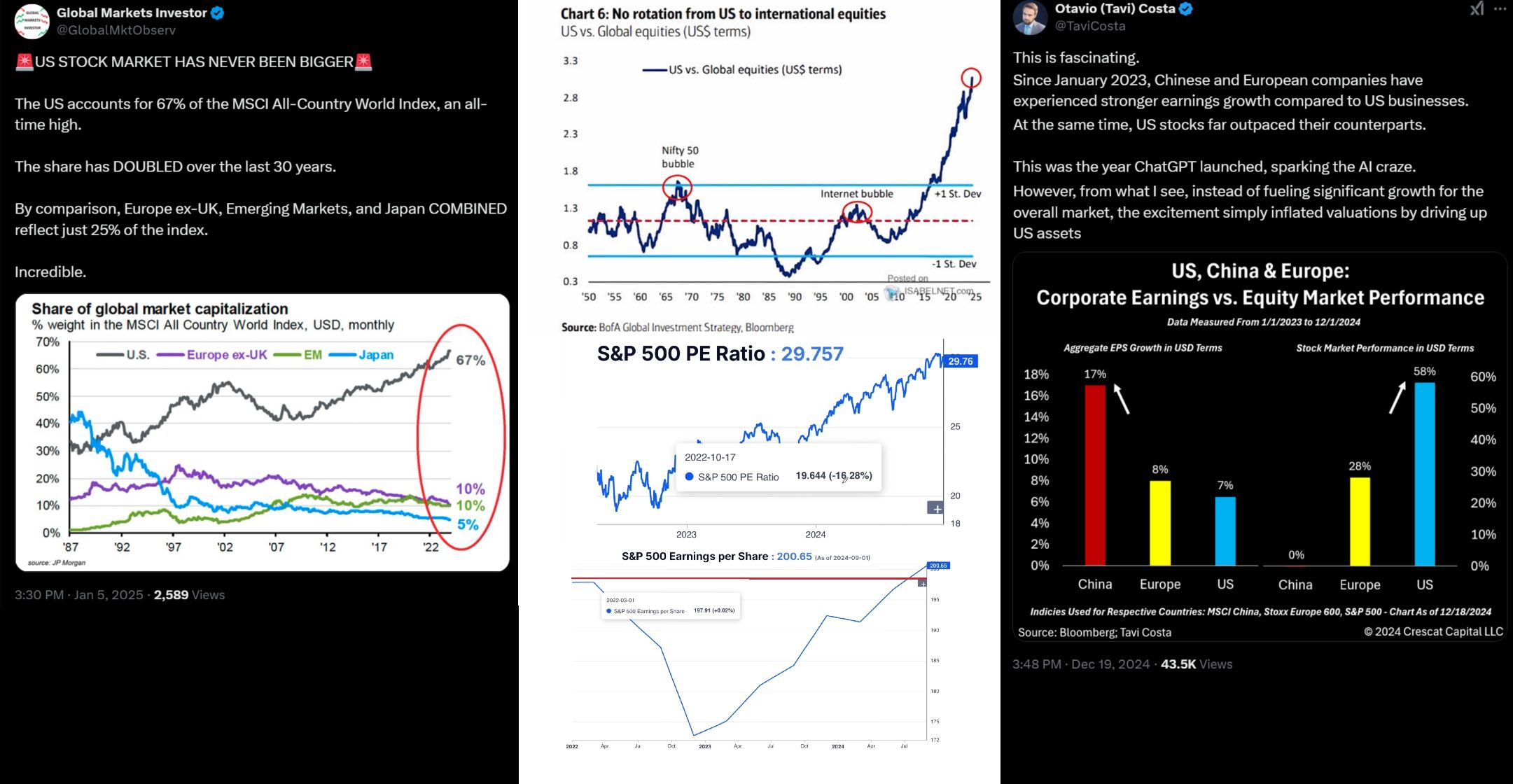

Americký akciový trh za poslední 2 roky ukázal svojí výraznou dominanci a přilákal ještě více zahraničních investorů. Na prvním grafu níže, můžete vidět růst zastoupení amerického akciového trhu ve světových indexech. V celosvětovém akciovém indexu má váhu 67 %. Diverzifikace díky tomuto indexu je minulost, Amerika tam má stejně dominantní váhu.

Americké akcie se stávají čím dál větší a dražší. Rostou na nová historická maxima a to ne jen celkovou valuací. Za poslední 2 roky si velké indexy jako S&P 500 připsali přes 60 % zisku. Takto příznivé zhodnocení za dva roky měl index naposled v letech 1998-1999 (Před prasknutím technologické bubliny).

Co je zajímavější, zisky (Earnings) indexu S&P 500 za poslední 2 roky rostli jenom o 1,4 % (ze 198 na 200.6 USD). Drtivá většina cenového růstu přichází z růstu valuace a poměru PE. Ten roste z poměru 20 na 30ti násobek (+50 %). Jednoduše investoři jsou ochotni za stejně výkonné společnosti zaplatit o 50 % více peněz.

Paradoxně, na grafu výše vpravo můžeme vidět růst zisku Čínských akcií o 17 % za poslední 2 roky. Avšak jejich akciový trh se jako celek téměř nepohnul a nepropsal tyto zisky do ocenění. Zatímco v Americe jsou zisky EPS za poslední 2 roky pro širší trh kolem 7 %. To se propsalo do růstu ocenění trhu o 58 %. Něco mi tady nesedí. Na trhu lze pozorovat obrovské množství pasivního investování, které přifukuje valuace velkých amerických společností, různé spekulace a využití pákových pozic. Proto jdeme víc do hloubky.

Zatímco historicky se tvrdí, že akciový index S&P500 generuje v průměru kolem 10 % ročně, je to o délce okna pro které výkonnost srovnáváme. Nemělo by nás překvapit, že právě technologické růstové akcie táhnou během posledních let americké akciové trhy nahoru. Historicky však takto silná výkonnost indexu (+23 % ročně během posledních 2 let) přichází spíše na konci růstového cyklu (stejně jako v letech 1998-1999).

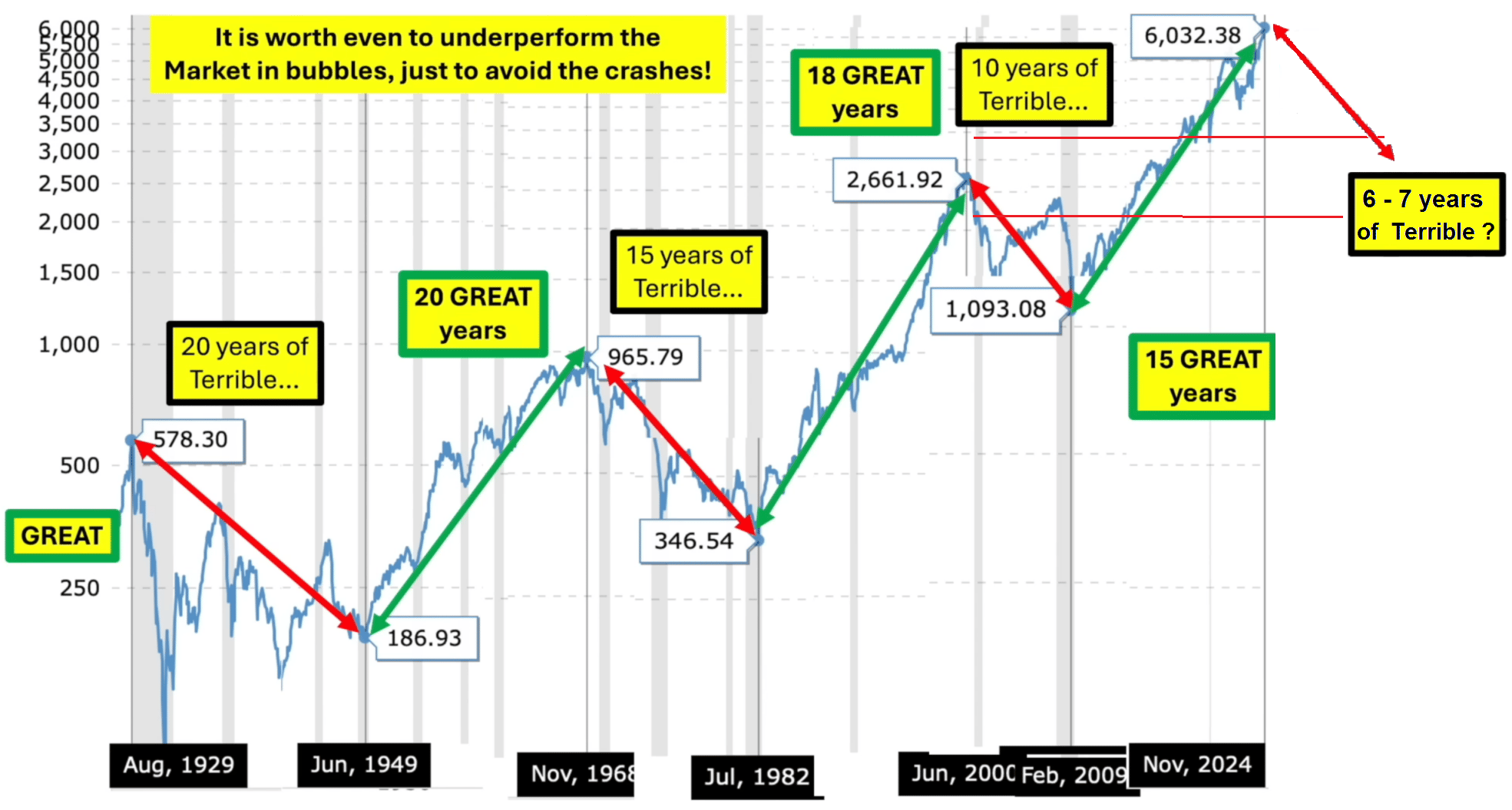

Za posledních 100 let si index S&P 500 prošel několika růstovými a poklesovými cykly. V průměru trvá býčí cyklus kolem 18 až 20 let (a přináší průměrný růst o 500 až 600 %). Medvědí cyklus se postupně zkracuje 20-15-10 let, index S&P 500 během něho standardně odepisuje ztrátu v rozsahu 50 až 70 % své hodnoty.

Pokud se budu držet historických dat, blížíme se do finále dalšího cyklu. Ode dna v roce 2009 už index S&P 500 vyrostl o 800 %! Jestli to praskne za týden nebo za rok je vcelku jedno. I kdyby index rostl další dva roky o průměrných +10% ročně, vyroste na cca 7 260 bodů.

Po standardní korekci o -50 až -70 % je to pokles do rozsahu 3 630 až 2 180 bodů. Dost blbý že? Řekněme, že se medvědí cyklus pokaždé zkracuje v čase o třetinu. To znamená 6-7letý medvědí trh. Dostatek pro likvidaci většiny vyhajpovaných spekulativních růstových společností.

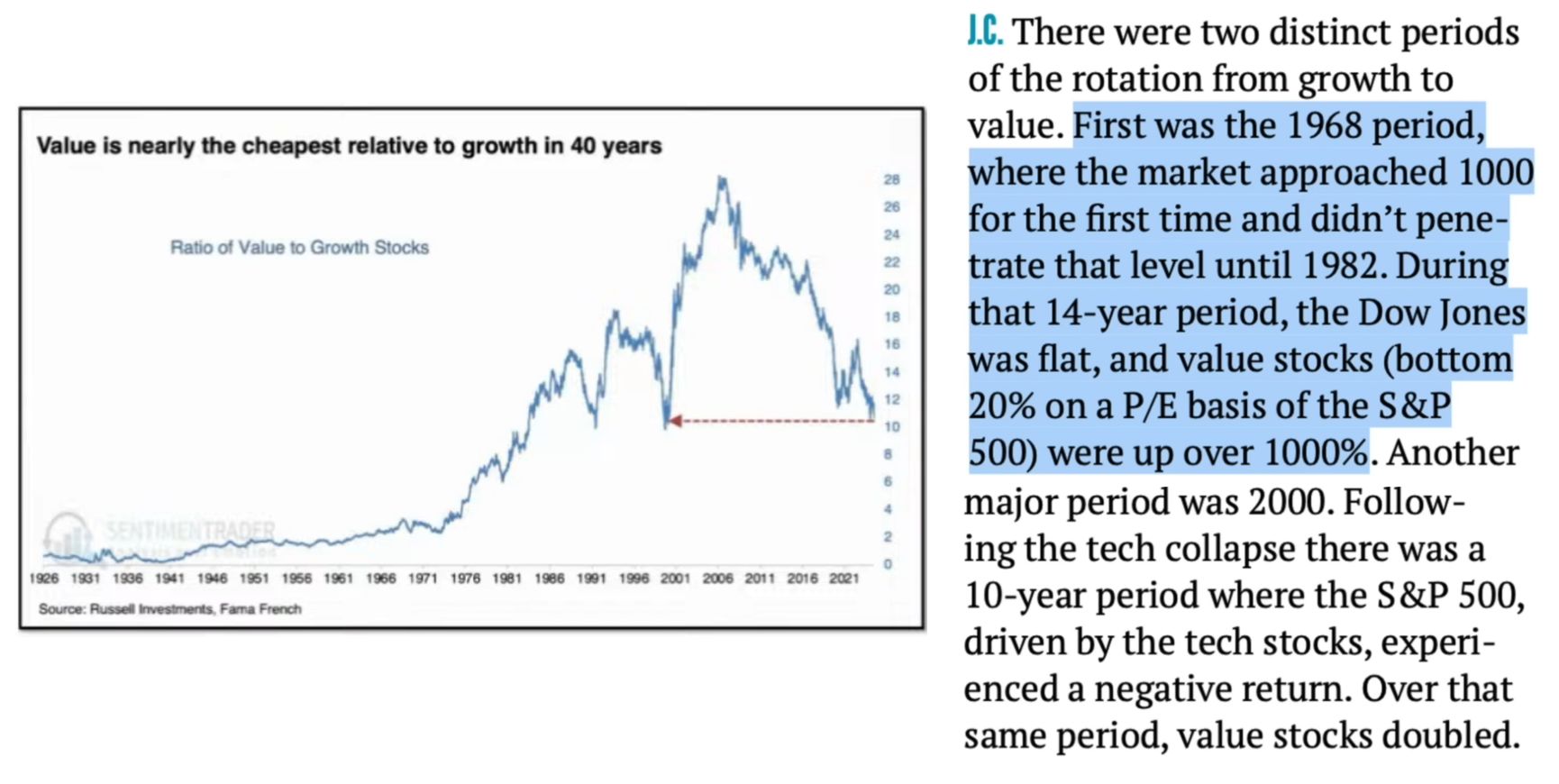

Jak se na tuto situaci připravit a ochránit svůj majetek? Na dalším grafu lze pozorovat anomálii, hodnotové akcie jsou vůči růstovým akciím nejníže za posledních 40 let. Právě skupina hodnotových společností během poklesového cyklu nabídla ochranu a zhodnocení portfolia.

Pro představu během medvědího cyklu v letech 1968-1982, kdy se index S&P 500 jako celek propadal o 65 %, mělo spodních 20% indexu S&P 500 (dle nejnižšího poměru PE) návratnost přes 1000 %. Ještě se k nim vrátíme.

Prozkoumejte hodnotové akcie na platformě XTB

Spekulativní aktiva už připomínají mánii

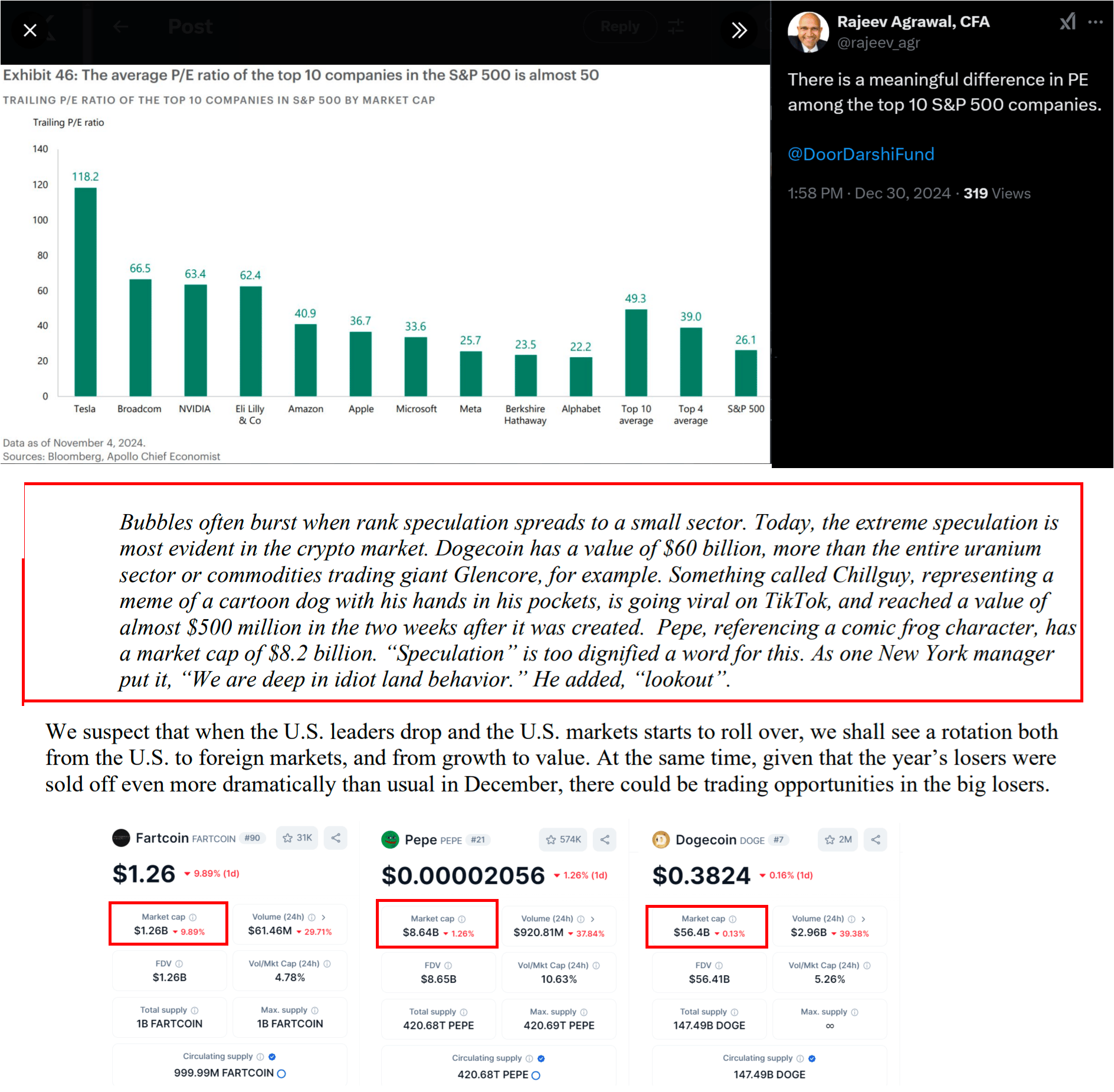

Technologické akcie se dostávají na extrémní ocenění. Top 10 společností se pohybuje kolem 49,3 násobku PE poměru. Nejvýše je Tesla (118,2 násobku). Takto vysoké hodnoty evokují, že je na trhu mnoho spekulativního kapitálu a naivních spekulantů nahánějících trendy. Bubliny však praskají v momentě, kdy se závratné ocenění dostává i na menší spekulativní aktiva.

Ještě horší situace nastává u meme coinů, které jsou čistou spekulací. Každý nakupující spoléhá, že mu někdo další zaplatí ještě vyšší částku za bezcenný token s nulovým využitím. Bylo to tak v roku 2019, 2022 a stejné to bude i teď. Nepoučili se.

Meme coiny jako DOGE s valuací přes 60 miliard USD, PEPE s valuací 8,6 miliardy USD a dokonce Fartcoin (jako vážně?) s valuací 1,6 miliardy USD. Fartcoin jako nejmenší z nich (ať už je jeho „vznešený“ účel jakýkoliv) svou hodnotou překonává více než polovinu amerických společností v indexu Russell 3000. Myslím, že už si dokážu představit jaká absurdní byla situace na vrcholu technologické bubliny v roce 2000.

Jsme v obrovské bublině. Až splaskne, bude to mnohé spekulanty hodně bolet. Kdo nazve tento trh normálním, buď ignoruje fakta a nebo je gambler, který má rád prostě riziko. Podobné je to u některých růstových akciových společností na burze. Reálně se spekuluje na mnohých růstových společnostech generující ztrátu, avšak stačí že jsou spojené s umělou inteligencí nebo kryptem a spekulantům je to úplně jedno.

Zamyslete se jestli skutečně investujete nebo spekulujete?

Prozkoumejte zlaté ETF na platformě XTB

Využijte časového testu ve svůj prospěch.

Díky za pěkný článek jako vždy! S autorem naprosto souhlasím v záležitosti valuací na akciových trzích. P/E hodnoty top akciových titulů jsou na absurdních hodnotách už dlouhou dobu a stále rostou. Prasknutí bubliny se zdá být jen otázkou času.

Přesto si nemohu odpustit poněkud kacířský pohled na věc. Připadá nám samozřejmé, že vše oceňujeme v USD. Jen připomínám, že se jedná o fiat měnu, která od 70. let 20. století již není podložena zlatem. To by samo o sobě nevadilo, protože rozhodující je důvěra v instituci, která za měnou stojí. V 70. letech by jistě nikdo nepochyboval o tom, že vláda USA vždy dostojí svým závazkům, tedy že své dluhy vždy dokáže splatit. Jaká je důvěra nyní? Kdo věří tomu, že USA své dluhy někdy v budoucnu splatí? Nyní více než 36 bilionů USD (v americké škále trilionů) a šetřit se nehodlá. O vyrovnaném rozpočtu se ani neuvažuje, natož aby byl přebytkový a dluh se tak začal splácet. Není tedy měrná jednotka (USD) sama o sobě chybná a trhy přirozeně nenajíždějí na nový hodnotový systém, kde již USD není hodnotnou měnou?

Kupříkladu na burze v meziválečném Německu byly také ceny akcií v bublině a v USD vyjádření ceny praskly, ale pokud jste i na extrémních hodnotách vyjádřených v inlačních markách nakupoval (za marky), přesto jste udělal to nejlepší co jste mohl neboť marky nakonec ztratily veškerou hodnotu.

Tedy abych to shrnul – dojde dříve k prasknutí bubliny na akciovém trhu a obrovskému výplachu tak jak jej (s autorem?) očekáváme anebo dříve nastane kolaps většiny fiat měn včetně USD?

Angažmá bankéřů v bitcoinu (kryptu obecně) je až zarážející a pokud centrální bankéř (i Michl?) byť jen zmiňuje investici do bitcoinu zdá se, že je v tradičním finančním systému něco hodně špatného.

Mene tekel!

Myslím že nad tímto je na místě se zamyslet. Tím pádem držet co nejmíň hotovosti a většinu majetku mít zainvestováno v zhodnocujících se aktivech. Klidně to může být i Bitcoin, spíše ale zlato a vhodné typy akcií, které mají ověřitelný ochranný charakter během krize.

Americká vláda se nechystá šetřit a dostat se k vyrovnanému rozpočtu. Proto uvažuji s pokračováním bobtnajicího dluhu a devalvace amerického dolaru. Myslím že zítřejší navazující článek k výkonnosti Zlata a stŕíbra se bude některým čtenaŕům líbit.

Velmi zajímavý komentář na toto téma zrovna dal Ray Dalio.

https://x.com/Junior_Stock/status/1876615000464461905

Diky za skvělý článek…:-) za mne perfektní shrnutí jak vypadá situace na trzích. Ta bublina je jasná a navíc je na všem.. Nemovitosti, akcie,atd. všechno za peníze ze vzduchu a přitom ekonomika mele z posledního. Firmám se nedaří a přesto jejich akcie rostou… Nemyslím, že investování do btc přes fondy kryptu prospěje, spíše naopak, v případě krize tato propojenost s akciemi ( microstategy) a fondy velkých společností btc ublíží. Bohužel btc přišel o svou nezávislost na tradičním finančním systému.

Je mimojiné zajímavé si prohlédnout obálku časopisu the Economist na rok 25, předpovídajíci podobný vývoj jako za covidu, ovšem tentokrát s ekonomikou světa. Krize v Asii, která se přelije do USA a Evropy.A bublina splaskne a neustojí to ani dolar. Ustojí to možná zlato vázané na novou měnu Bricsu ci Číny. Vývoj trhu a jak je vše nabobtnalé, této verzi velice nahrává. A konečně se dočká i pan Jarolím, který je dlouhodobě medvědí a z krátkodobého hlediska se mnohdy mýlí, ale z dlouhodobého makro pohledu může mít sakra pravdu.

JJ, dnesni obed s kamaradem me o tom utvrdil. Nemecko je uz 2 roky v recesi („Jen se o tom jaksi nevi“). Komentovat evropskou politiku (green deal, podpora Ukrajiny, elektromobilita atd. ) nema cenu, to vidi kazdy.

Musime si ale na zacatku roku 2025 polozit otazku:

Cituji pana Nemcika: „Jak se na tuto situaci připravit a ochránit svůj majetek?“

Kazdy se musi chranit podle toho, jake ma investicni portfolio.

Osobne budu tento rok /max zac. pristiho exitovat z cryptotrhu. Prepnul jsem BTC do altcoinu. (Exit strategie neni jednotna, probiha presne podle charakteru altcoinu… klasicke pump-dump scenare… atd. ). Nechal jsem si 0,1BTC pro hrani na intraday marketu. (overim si, zda dokazu profitovat i po otoceni trendu)

A pomalu zacinam hledat oblasti, kde budu moci v nasledujicich letech investovat….

P.S. Mohli bychom (podobne jako ja pred lety s mym svagrem – tenkrat jsem vyhral – BTC se dostalo pod 30tis. dolaru – bychom mohli „uzavirat sazky“ Kam az BTC klesne v nasledujicim obdobi…. 🙂