Ve středu nás čeká zasedání Fedu a velká část trhu očekává ponechání současných sazeb nebo politický motivovaný tah se snížením až o 50 bazických bodů. Zlato se dostává nad 3 700 USD za unci a akciový index roste nad 6 615 bodů. Velká část investičních aktiv jde do extrémů. Zasedání Fedu tedy může přinést značnou vlatilitu na trhy.

Podobně i Stříbro následuje vývoj v sektoru drahých kovů a roste na spotovém trhu nad 42,75 USD za unci. Společnosti v těžebním sektoru rostou skokově o desítky procent za den a indexy v sektoru drahých kovů překonávají všechny sektory za posledních 12 měsíců. Na druhé straně Bitcoin se stabilizuje kolem 115 000 USD, tedy pár procent pod historickým maximem a nechává prostor altcoinům.

Zasedání Fedu a očekávání trhů?

Ve středu večer nás čeká zasedání americké centrální banky Fed. Většina trhu zatím naznačuje ponechání úrokových sazeb kolem zóny 4,25-4,5 procent. Objevují se však i názory pro politické rozhodnutí (pod nátlakem administrativy Donalda Trumpa) a snížení dokonce o 50 bazických bodů. Tak nebo tak, to bude napínavý večer, který budeme za Kryptomagazín komentovat na Livestreamu zhruba od 19:20 našeho času.

Graf pro vývoj Americké inflace naznačuje téměř identickou podobnost s obdobím v sedumdesátých letech. Pokud přijde politické rozhodnutí snížit úrokové sazby pro posílení (záchranu) pracovního trhu, můžeme velmi lehce vidět slušnou volatilitu na všech trzích.

Pracovní trh se v Americe poslední týdny značně zhoršuje. Počet volných pracovních míst se propadá a počet žádostí o pomoc při ztrátě zaměstnaní skokově roste (Jobless Claims).

Tether diverzifikuje miliardy dolarů do sektoru Zlata

Tether přesouvá za poslední měsíce miliardy dolarů do fyzického zlata a investuje do akcií Royalty společností a těžařů zlata. CEO společnosti Tether (Paolo Ardoino) dokonce označil zlato za „Natural Bitcoin“ (tedy přirozeným Bitcoinem).

Tether má pod správou prostředky v hodnotě 127 miliard USD ve formě dluhopisů Americké vlády. Dále 8,9 miliardy USD v Bitcoinu a 8,7 miliardy USD ve zlatě + více než 2 miliardy USD v společnostech ze sektoru produkce zlata. Tento mix aktiv nám ukazuje jejich strategii manažmentu rizika.

Zatímco dluhopisy by měli poskytovat stabilitu pro pokrytí inflace, Bitcoin a Zlato poskytuje potenciál pro zhodnocení aktiv. Zároveň pokud jedno z aktiv poklesne, ty další aktiva by měli poskytnout pojištění proti politickému riziku a problémům ve velkých ekonomikách.

Osobně se mě to týká kvůli pozici ve společnosti Elemental Altus a EMX Royalty. Tether před 2,5 měsíci odkoupil značnou část royalty společnosti Elemental Altus. Teď dochází k spojení společností obou (Merger), čím vznikne významný hráč v sektoru Royalty společností.

Po sloučení budou držet 33% akcií nové společnosti. Podobně jako zde však Tether alokuje peníze do dalších Royalty společností a producentů pro zvýšení potenciálního zisku a ochrany prostředků proti inflaci.

Nedivil bych se pokud nová společnost co nevidět ohlásí akvizici dalších podhodnocených royalty společností v sektoru. Tím by se snižovali náklady na manažment (G&A) a zvýšil čistý zisk z práv od produkujících společností jejich v portfoliu.

Zároveň vetší společnost bude zahrnutá do indexů v sektoru, co povede k dalším nákupům jejich akcií a růstu ceny. Tether (a všichni investoři) tím získá větší diversifikaci a zhodnocení investice.

Růst ceny zlata nebo pokles hodnoty amerického dolaru?

Za rapidním růstem ceny zlata a dalších drahých kovů si poslední 2 roky ukazujeme za pomoci několika klíčových aspektů. Od nákupu centrálnimi bankami zemí skupiny BRICS+, zahrnutím Zlata do kategorie Tier 1 pro americké banky až po ochranu retailu před inflací. Pokud bych mé shrnout esenci investice do zlata a drahých kovů, jedná se právě o ochranu před devalvaci jednotlivých měn.

Navenek to může působit, že zlato roste na ceně. Pravdou je, že Fiat měny ztrácejí na hodnotě. Centrální banky a investoři přestávají důvěřovat Americkým dluhopisům pod tlakem značného deficitu státního rozpočtu.

Pravděpodobnost, že někdy bude americký dluh splacen, nebo stabilizován je blízká nule. Navíc Donald Trump tlačí na Fed k rychlému snížení úrokových sazeb čím by docílil alespoň částečné snížení úroků ze státního dluhu a oddálil nevyhnutné.

Po výrazných prodejích amerických státních dluhopisů se k Číně a Japonsku přidává už i Indie a další. Zahraniční vlády (převážně z Asie) čím dále více uvolněné prostředky využívají pro nákup zlata (v některých případech už centrální banky nakupují i fyzické stříbro).

Na prvním grafu níže, lze pozorovat historický zlom. Poprvé od roku 1995 rezervy centrálních bank alokované do zlata (žlutá křivka) překonávají investice do amerických státních dluhopisů (modrá křivka). Navíc americké dluhopisové aktiva nabírají negativní trend. Pokud máte dluhopisové investice skrze nástroje jako TLT, možná je to signál pro zamyšlení se.

Na druhém grafu výše můžeme pozorovat jednoznačnou korelaci růstu ceny zlata s navyšováním zlatých rezerv u centrálních bank. Čína, Indie, Rusko a další nakupují každý měsíc tuny zlata.

Čína je největší světový producent zlata a zároveň největší světový importér zlata. Šanghajská burza je aktuálně už nejdůležitější místo pro vývoj ceny zlata (navzdory snaze manipulovat vývoj ceny zlata a stříbra skrze futures kontrakty v Londýnské LBMA).

Dokonce i Goldman Sachs už odhaduje, že Čína drží možná až 10x víc fyzického zlata než oficiálně deklaruje. Můžete si to započítat jednoduchou matematikou kolik vyprodukovali a importovali za posledních 10-20 let. Skutečná čísla prozradí, až se to bude hodit k posílení postavení Čínského Juanu jako protiváhy k Americkému dolaru ve světovém obchodě.

Objevují se novinky pro uvolnění regulací k zjednodušení importu a exportu zlata z/do Činy. Asijské státy se připravují pro mezinárodní obchod podložený zlatem (odklon od USD).

Mezitím Švýcarsko reaguje na Trumpové importní tarify návrhem pro vybudovaní rafinerie přímo v USA.

Před pár týdny se zlato a stříbro objevili na americkém vládním seznamu kritických surovin a Americká vláda udělila zrychlené povolení pro uvedení několika dolů do produkce. Na pozadí běží velmi důležitá politická hra a retail na západě pořád spí nebo spekuluje na technologiích a kryptoměnách.

Prozkoumejte zlaté ETF na platformě XTB

Využijte časového testu ve svůj prospěch.

Extrémní nad výkonnost akcií producentů drahých kovů

Producentům zlata a stříbra se poslední 2 roky dařilo díky výraznému růstu cen podkladové komodity. Kdy jim adekvátně rostou čisté marže a volné Cashflow. Může za to rozdíl mezi prodejní cenou na burze a celkovými náklady pro produkci unce zlata a/nebo stříbra (málo kdy se jedná čistě o producenta zlata nebo čistě stříbra).

Nejlepší producenti zlata mají celkové náklady (AISC) kolem 1000 – 1400 USD za unci. Pri průměrné prodejní ceně kolem 3 400 USD za 2. kvartál 2025 tedy mají čistou marži kolem 2 400 – 2 000 USD za unci (tzn. 60 až 70% čistá marže). To je obrovský Free CashFlow o kterém se může jiným společnostem a sektorům jenom zdát (ano, koukám na tebe Nvidia a další v AI sektoru).

Stříbro se dostává na hodnoty 42,7 USD za unci. Podobně nejlepší producenti mají celkové náklady (AISC) kolem 14 až 20 USD za unci. Tím pádem mají podobné čisté marže jako producenti zlata. Tento sektor se mění na tiskárny na peníze. A investoři adekvátně oceňují nejlepší společnosti, kterých akcie rostou skokově.

Za posledních 12 měsíců doručili širší indexy v sektoru zhodnocení kolem +90 až +120 procent. Čím hravé překonávají jiné sektory. Pro jednotlivé společnosti v sektoru to bylo až v rozsahu + 100 až + 700 % v závislosti na kvalitě společnosti a dalších významných parametrech.

Znamená to, že je sektor překoupený / drahý a už nemá cenu do něj investovat? Ani zdaleka. Avšak už nemáme stejný sentiment jako 2 roky zpátky, kdy byli producenti zlata a stříbra nenáviděni a nikdo na ně nechtěl šáhnout. Doteď se dalo krásně zhodnotit portfolio obyčejným držením širších indexů.

Mnoho portfolio manažerů si uvědomuje, že jim ujel vlak a investoři se je ptají jestli mají expozici pro drahé kovy nebo přímo těžařě. Proto můžou narychlo a nerozvážně nakupovat jakoukoliv společnost, která má v názvu zlato nebo stříbro.

Většina těchto portfolio manažerů však nemá v této oblasti dostačující znalosti a neumí správně vyhodnotit kvalitní společnosti. Proto se teď může zdát, že roste úplné všechno.

Otázka tedy zní: Bude růstový trend a býčí trh pro drahé kovy dále pokračovat, nebo roste riziko a je načase vybrat zisk?

Dle mého názoru se dostáváme do „stockpickerské fáze“. Je potřeba hodně selektovat a v některých případech i vzít (alespoň částečný) zisk. Volné prostředky pak přesunout do společností, které se nezhodnotili tak výrazně nebo se průběžně něco v konkrétním případě zlepšilo/zhoršilo.

Osobně se alespoň s části portfolia přesouvám do jiných komodit, kde vidím podobný sentiment jako 2 roky zpátky pro stříbro. Je to však na detailnější debatu a konkrétní myšlenkové pochody jak a proč můžete najít v updatu mého portfolia na Patronu Kryptomagazínu.

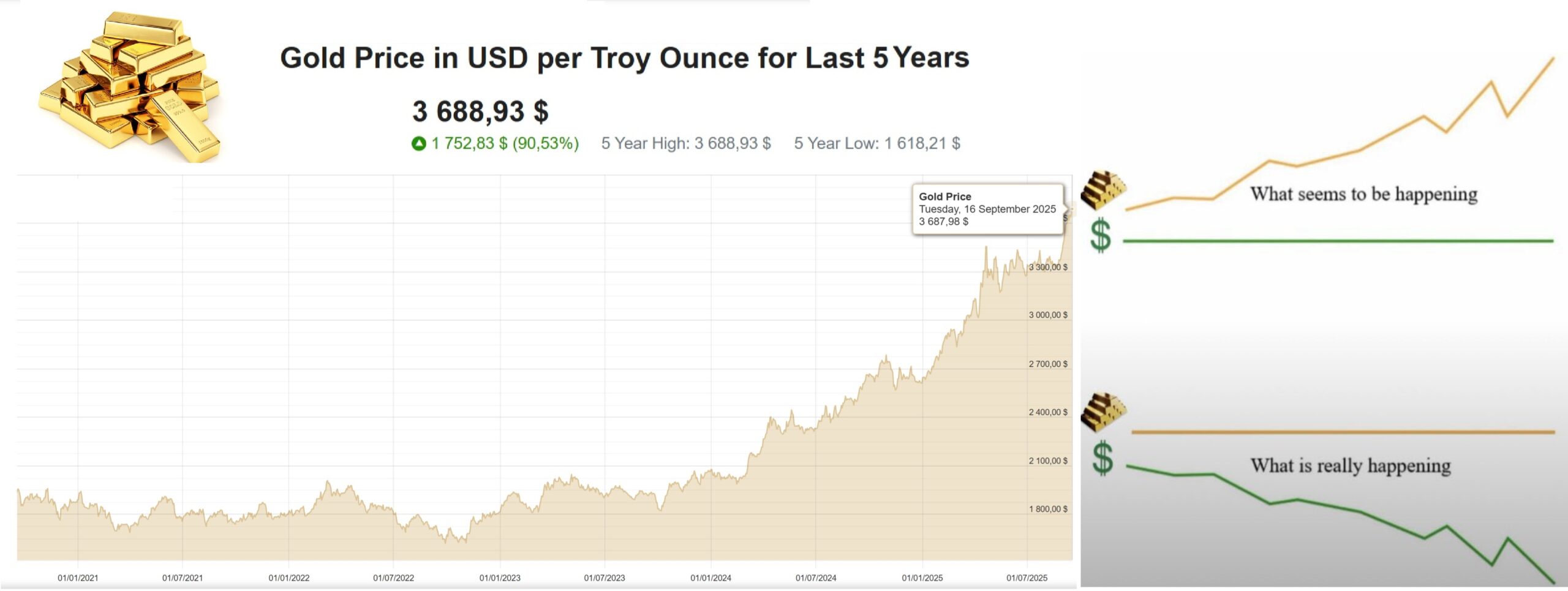

Zlato nad 4 000 USD už do konce roku 2025?

V čase psaní článku se zlato pokouší o překonání hladiny 3 700 USD na spotovém trhu. Pro Futures trh už máme nové maximum kolem 3 740 USD za unci. Podobně Stříbro překonává na spotu 42,75 USD za unci. Býčí trh je už tady a dostává se do nejlepší fáze. Jenže podle čeho určit další vývoj, pokud máme nové historické maximum a nepřebádány vody na grafu pro zlato?

Z pohledu fundamentů očekávam další devalvaci hodnoty Fiat měn (a tvrdý náraz některých z nich). Tím pádem bude víc lidí hledat bezpečné uložiště. Tedy nastává další cyklus, kdy lidi pochopí že Zlato a Stříbro jsou skutečné peníze. Vše ostatní je pouze kredit, který si vlády tisknou podle toho jak se vyspí (Bitcoin je pořád velmi mladé a diskutabilní aktivum).

Pomocí historického grafu sezónnosti pro zlato očekávam pokračování trendu do konce roku (přelom listopad / prosinec), kde může nastat výběr zisků pro optimalizaci daní. Nad námi jsou zároveň významné psychologické (rezistenční hladiny) kolem kulatých čísel. Tedy 3 700, 3 800, 3 900 a hlavně 4 000 USD. Na každé hladině očekávam alespoň částečný výběr zisků. S hladinou 4 000 USD jako nejdůležitější do konce roku 2025.

Pomocí Fibonacciho extenze projektují další významné rezistenční hladiny na 4 137 a 4 350 USD (2.618 extenze impulsní vlny). To by byl velmi příznivý cíl pro rok 2026. Pokud přijde nečekaný zvrat z americké ekonomiky nebo snížení úrokových sazeb od Fedu, je možná výraznější volatilita (a hlubší korekce).

Nejbližší supportní hladina je kolem 3 444 až 3 240 USD. Takový pokles ceny zlata o 5 až 10% by nebyl nijak zásadní. Může velmi lehce nastat už tuto středu podle toho co zahlásí Jerome Powell. Je na místě být připraven na každou variantu a dopředu si naplánovat s chladnou hlavou jak zareagujete v takový moment.

Indikátor RSI v rozsahu 60 až 80 bodů na denním grafu potvrzuje býčí trh. Na druhé straně nám na denním až týdenním grafu zatím neformuje žádnou divergenci a to mě nechává klidným. Až uvidím první náznaky (na 3 denním až týdenním grafu), budu zvažovat částečný výběr zisků z nejvíce zhodnocených pozic nebo velmi rizikových pozic.

Dle mého názoru jsme někde uprostřed cyklu pro drahé kovy a čeká nás alespoň další 2 až 4 roky růstu s daleko vyšší finální cenou pro Zlato a Stříbro. Retail na západě pořád spí a netuší co se děje nebo to ignoruje. Můžu se však mýlit. Rozhodující je vždy manažment rizika pro Vaše portfolio.

Budu rád, pokud se podělíte o názor co očekáváte od Fedu, nebo pro vývoj ve světové ekonomice pro nejbližší měsíce.

Prozkoumejte zlaté ETF na platformě XTB

Využijte časového testu ve svůj prospěch.

Len na doplnenie a potvrdenie… USA rokujú o založení fondu pre kritické nerasty v hodnote 5 miliárd USD

Deje sa toho viac, je to len zlomok… https://www.forbes.sk/chaos-na-trhu-so-zlatom-vyvoz-zo-svajciarska-do-usa-sa-pre-cla-prakticky-zastavil !