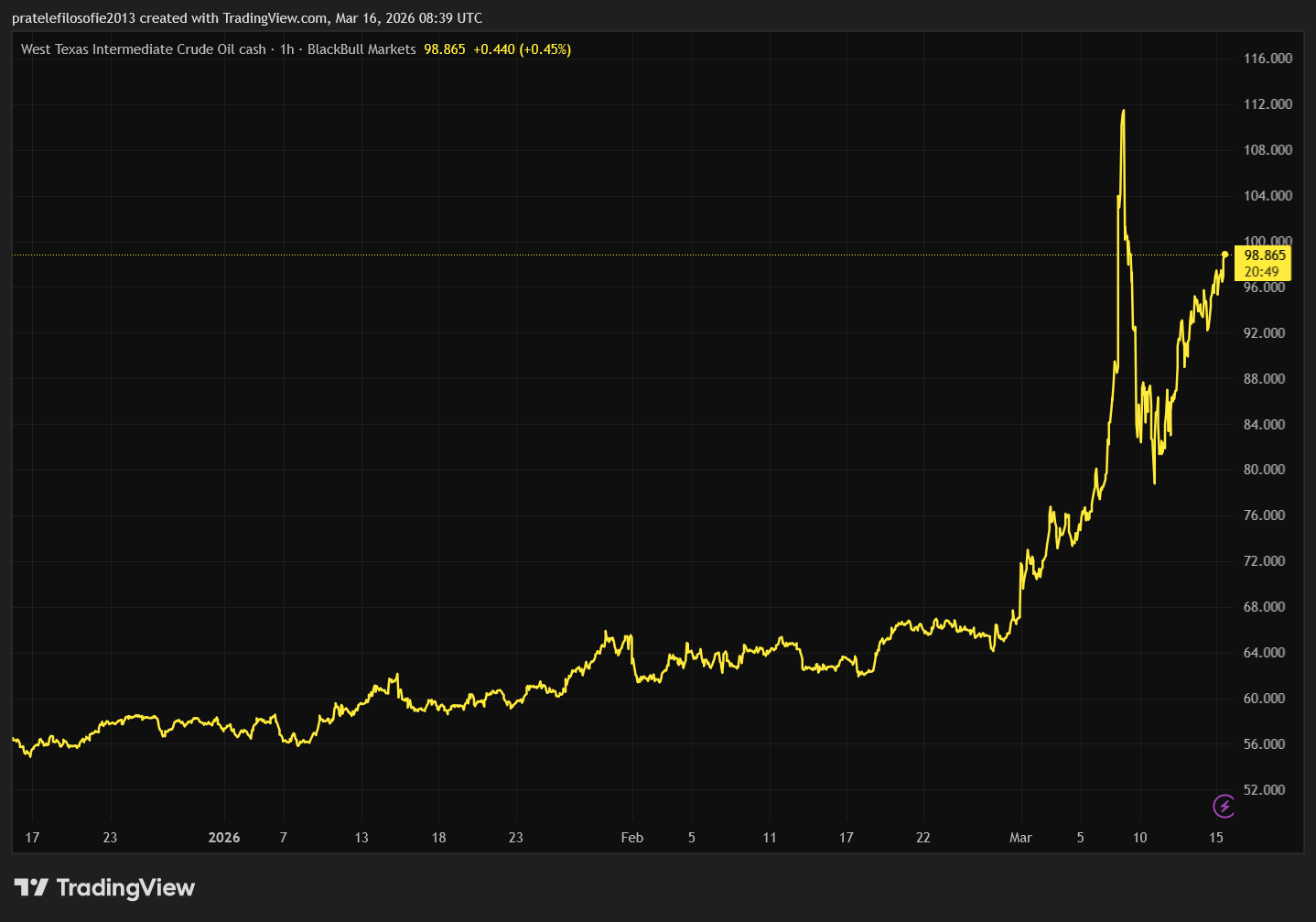

V uplynulém týdnu se dění na trzích smrsklo na jediný graf. A tímto grafem byla cena ropy. Je to do velké míry zjednodušení celé situace. Zablokování Hormuzského průlivu bude mít dopad nejenom na ceny ropy, ale i zemního plynu a dalších odvozených produktů, jako je helium, které je důležité především pro výrobu pokročilých čipů, ale dotkne se například i hnojiv a dalších odvětví chemického průmyslu. Prakticky jde v tomto ohledu o velmi podobnou situaci jako v době invaze na Ukrajinu.

Mnoho lidí včetně investorů má však velmi krátkou paměť a trh se v tomto ohledu chová předvídatelně. Navíc v případě války v Íránu mohou být ohrožena i další odvětví, protože jde o dopravní tepnu, kudy se přepravuje i různé další zboží. Íránská krize tak může být kombinací dvou předchozích: covidu a ukrajinské krize.

Dopravní cesty budou narušeny, a k tomu se výrazně zvednou náklady na přepravu zboží. Jde o smrtící kombinaci. Zůstává zde však jedna neznámá, která je zároveň zdrojem naděje i obav. Tou neznámou je délka konfliktu.

Získejte jednu akcii zadarmo za registraci

Klikněte na otevřít účet a vložte kód KRYPTOMAGAZIN do políčka pro referenční kód. Pak klikněte na SAVE a dokončete registraci. Podmínky akce: https://link-pso.xtb.com/pso/4Zs2Q

POZOR: Investování je rizikové.

Cena ropy jako memecoin

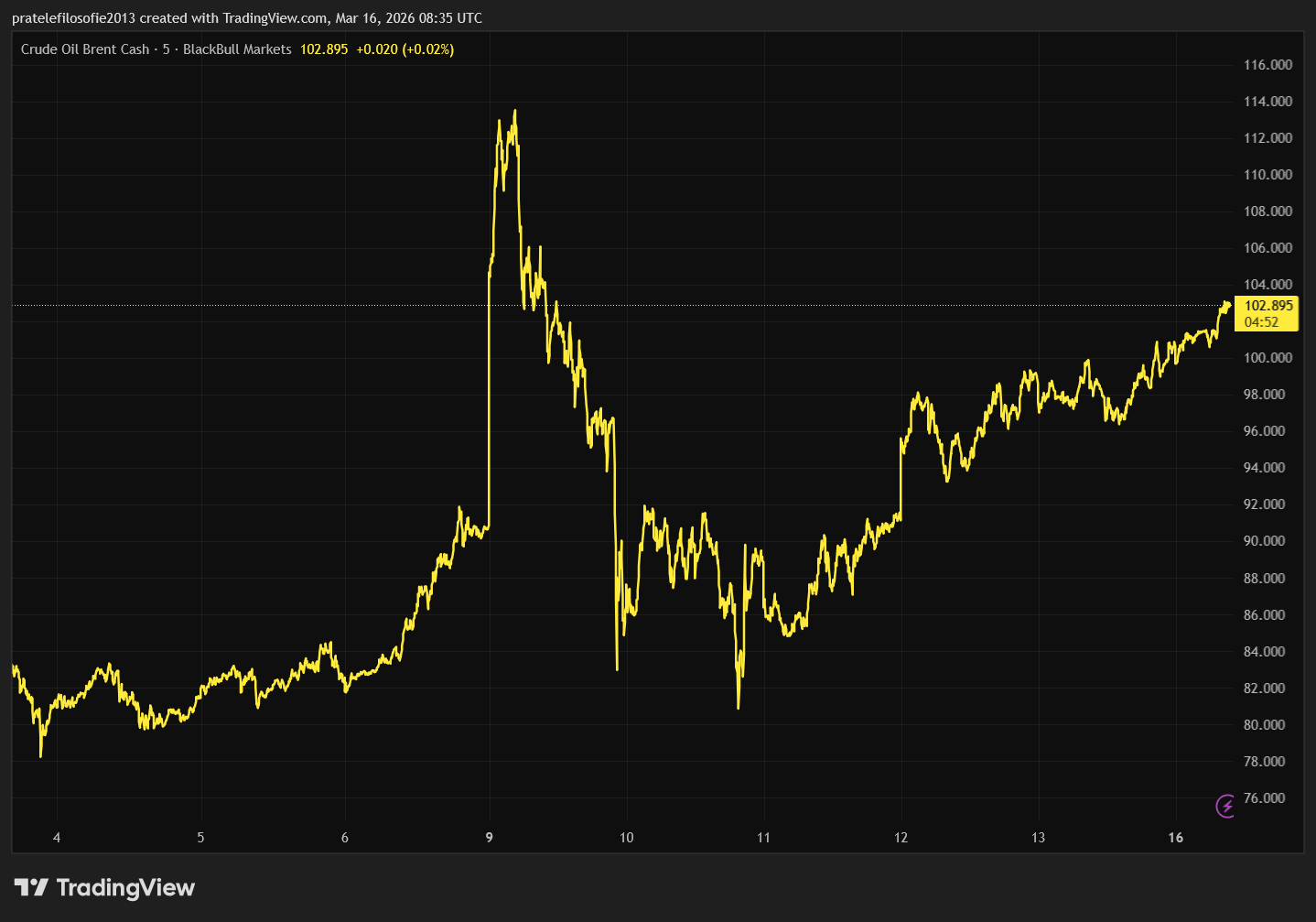

Pojďme se podrobně podívat na vývoj cen ropy v tomto týdnu. Hlavním cílem bude vypozorovat vzorce chování, které se mohou opakovat. Vstup do týdne byl opravdu krušný. V neděli večer začala cena ropy nekontrolovaně růst a přes noc z neděle na pondělí atakovala hranici 114 dolarů. Důvodem byla skutečnost, že během víkendu začalo být zřejmé, že válka bude nadále pokračovat.

Donald Trump na konci prvního týdne trhy potěšil, když prohlásil, že válka je již téměř vyhraná. Vojenské operace postupují mnohem rychleji, než předpokládal vojenský harmonogram. Ten původně počítal se čtyřmi týdny, posléze byl prodloužen na šest. A následně přišlo toto vyjádření o blízkém konci. Trhy tak počítaly s tím, že pokud má Donald Trump pravdu, již druhý týden by znamenal ukončení konfliktu. To se však nepotvrdilo.

Tento průběh může být velmi podobný i v následujících týdnech. Tuto sobotu se Trumpova administrativa rozhodla zaútočit na íránský ostrov, ze kterého proudí většina ropy. Podle Trumpa došlo pouze k likvidaci vojenských cílů a celá ropná infrastruktura zůstala nepoškozena. Írán odpověděl hrozbou, že bude útočit na ropnou infrastrukturu svých sousedů. To by znamenalo, že cena ropy vyrazí strmě vzhůru.

Ohrožená Asie a urychlovač historie

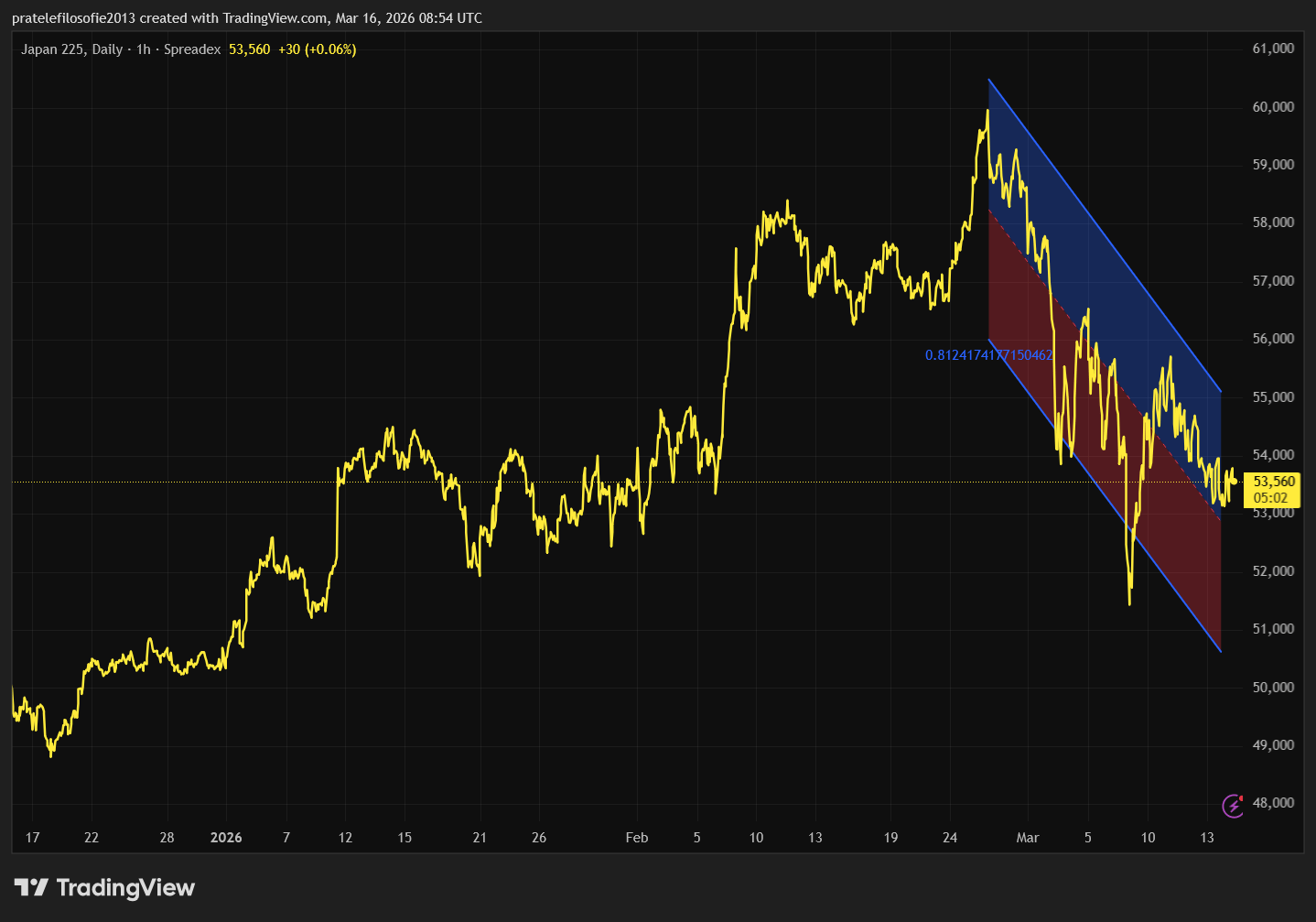

Reakci trhů z neděle na pondělí lze racionálně vysvětlit tím, že výpadek dodávek má mnohem tvrdší dopad na asijské země. Většina ropy z Hormuzského průlivu proudí do Asie. Právě ta je ze všech regionů nejzranitelnější, přičemž nejvíce ohrožené jsou země jako Jižní Korea a Japonsko. Čína se může spoléhat na ruskou pomoc. Indie sice ztratila část důvěry Ruska a přišla o výraznou slevu, ale nakupuje ruskou ropu dál.

Pro Japonsko jde však o mimořádně citlivý problém, jelikož má jen omezené možnosti, jak výpadky nahradit. Zemi navíc sužuje inflace, kvůli níž musela tamní centrální banka zvedat úrokové sazby.

To vše se odehrává pod dohledem nové japonské premiérky, která se snaží sazby co nejvíce snížit, aby podpořila export a mohla dále vést uvolněnou měnovou politiku. Zde můžeme mírně odbočit a konstatovat, že íránská krize funguje jako mohutný urychlovač historie. Svět čelil vážným problémům již před krizí a nyní se tyto potíže pouze akcelerují.

Japonsko mělo před sebou možná rok či dva, během nichž existoval prostor pokusit se se současným stavem něco udělat, aniž by muselo čelit obrovskému šoku. Nyní se tento čas zkrátil na polovinu. Nejen Japonsko, ale i další země s vysokými státními deficity budou nuceny hledat urychlená řešení. Je proto zcela legitimní, že asijští investoři při pohledu na rostoucí křivku ceny ropy pociťují oprávněné obavy.

400 milionů barelů ropy

To však nebylo v pondělí všechno. Mezinárodní energetická agentura přišla s návrhem uvolnit přes 400 milionů barelů ze strategických rezerv. Tato zpráva zafungovala velmi rychle. Následně ještě v pondělí Donald Trump publikoval několik příspěvků o úspěších vojenské operace v Íránu.

Pád cen ropy urychlil i příspěvek amerického ministra energetiky, který uvedl, že Hormuzským průlivem proplula loď v doprovodu amerického vojenského plavidla. Cena ropy se tak ze 113 dolarů propadla na 82 dolarů.

Bohužel se vzápětí ukázalo, že šlo o klasickou falešnou zprávu. Příspěvek zmizel a vina byla svalena na stážistu ministerstva. Algoritmy však tuto informaci z oficiálního kanálu zachytily a zobchodovaly rychlostí světla. To vše během jediného dne. Třiceti procentní volatilita se u tak tradičně stabilní komodity, jakou je ropa, vidí jen zřídka.

Prozkoumejte energetické ETF na platformě XTB

Využijte časového testu ve svůj prospěch.

Tři zásadní závěry pro trh

Z dosavadního vývoje můžeme vyvodit hned několik závěrů. Tím prvním je, že obchodování s ropou přitahuje extrémní množství kapitálu, a to od velkých institucí přes drobné investory až po spekulativní fondy. Objemy obchodů s ropou několikanásobně překonávají skutečnou fyzickou spotřebu.

To představuje obrovské riziko, zvláště v takto vypjatých situacích. Může dojít k propastnému rozdílu mezi burzovními trhy a realitou. A tento nesoulad může zajít velmi daleko. Kvůli zablokování průlivu tak může v některých zemích dojít k reálnému výpadku. Země sice ropu nakoupí na trzích, ale než se k ní fyzicky dostanou, může nastat nedostatek pohonných hmot. Velké množství kapitálu rovněž naznačuje extrémní citlivost na informace.

Dobrá zpráva může nelogicky srazit ceny ropy strmě dolů, a platí to i naopak. Pokud se mezi investory rozšíří panika, že Donald Trump není schopen konflikt ukončit, může se cena ropy vyšplhat na svá historická maxima. A ani tam se nemusí zastavit. Írán hovoří o tom, že cena se může vyšplhat až k 200 dolarům za barel. V současné situaci je možné vše.

Ropný práh bolesti

Druhým závěrem je skutečnost, že pro amerického prezidenta se zatím pomyslný práh bolesti nachází u úrovně 110 dolarů. V ten moment začal být Trump najednou mnohem otevřenější k ukončení konfliktu. Tento práh bolesti se však může postupem času zvyšovat.

Dnes je již téměř jisté, že pokud by cena ropy dosáhla 130 dolarů za barel, následky tohoto zdražení by se dlouhodobě podepsaly na ekonomické realitě. Nešlo by totiž již pouze o přechodnou, ale o hlubokou systémovou krizi. V černých scénářích se často hovoří dokonce o stagflaci, tedy o situaci, kdy ceny rostou, avšak tento vývoj není doprovázen růstem HDP.

Třetím závěrem je to, že intervence ze strany Mezinárodní energetické agentury jasně ukazuje na mimořádnou vážnost situace. Jinak by k takovému kroku nepřistoupila. Bohužel ani americké strategické rezervy nejsou tak plné jako před válkou na Ukrajině.

Zůstává tedy otázkou, co se bude dít dál, pokud průliv zůstane zablokovaný delší dobu. Jednoduchou matematikou lze zjistit, že zablokování představuje pro světovou spotřebu výpadek zhruba 15 milionů barelů ropy denně. Strategické zásoby tak řeší situaci přibližně na jeden měsíc. Z této doby jsme již minimálně jeden týden v deficitu. Navíc se tyto zásoby reálně dostanou na trhy až na konci března.

Osobní predikce ceny ropy

Osobně se domnívám, že i kdyby došlo k vyřešení konfliktu ve velmi blízké době, což dnes znamená horizont minimálně jednoho týdne, ropa zůstane dražší. Ačkoliv po prvotní euforii její cena pravděpodobně výrazně klesne, již se nevrátí do původního pásma 50 až 60 dolarů za barel.

Cena ropy měla totiž rostoucí tendenci již před vypuknutím této krize. Důvodem je strukturální podfinancování celého ropného sektoru a nutnost masivně investovat do nových vrtů a průzkumů. Nyní navíc budou mít všechny těžební společnosti působící na Blízkém východě obrovské dodatečné náklady na bezpečnost. To vše se do cen dlouhodobě nevyhnutelně promítne.

Bohužel si budeme muset zvyknout na to, že cena ropy bude běžně začínat sedmičkou. Tento vývoj s sebou samozřejmě přinese vleklé proinflační tlaky, což znamená, že snižování úrokových sazeb se odloží na neurčito. Jakmile budou trhy plně konfrontovány s touto realitou, můžeme se dočkat opravdu silné korekce, kterou svými prohlášeními nezastaví ani Donald Trump.

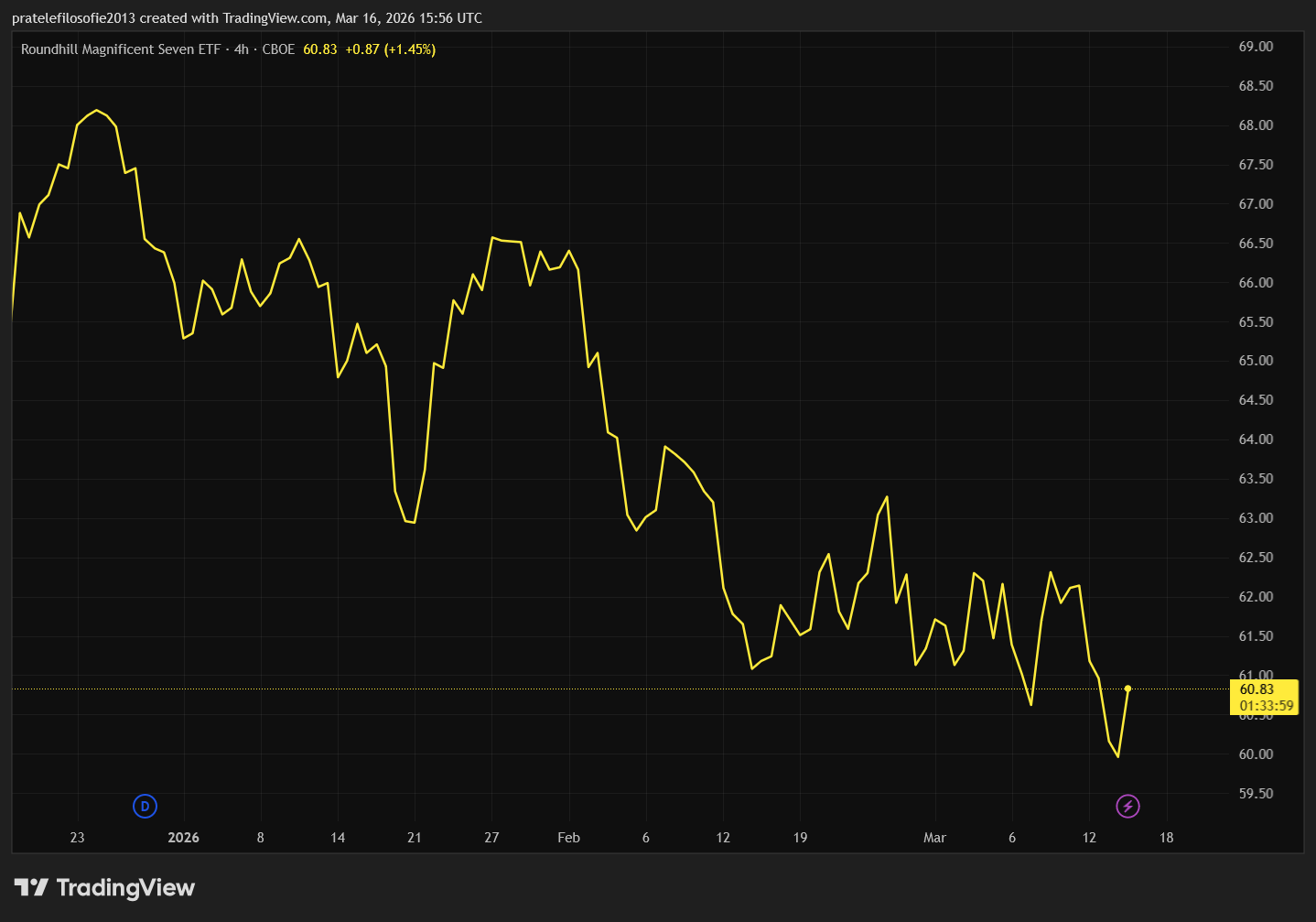

Magnificent seven se hledá v roce 2026

Nesmíme však zapomínat, že až jednou tato válka skončí, burzovní život se vrátí do svých starých kolejí. A ty, popravdě řečeno, nejsou zdaleka rovné. Trhy samozřejmě trápí především otázka umělé inteligence.

Přesněji řečeno otázka, zda masivní investice ospravedlňují budoucí zisky. Tato pochybnost se ukazuje především na výkonnosti dříve oslavované skupiny Magnificent Seven v čele s Microsoftem. Při pohledu na to, kolik tyto firmy ztratily, si lze při hodnocení samotných indexů říci, že situace není až tak špatná. Na druhou stranu je jasné, že americké indexy neporostou, pokud skupina Magnificent Seven nezačne opět zářit. A k tomu investoři potřebují ujištění, že je ve světě o AI stále obrovský zájem.

Prozkoumejte technologické akcie na platformě XTB

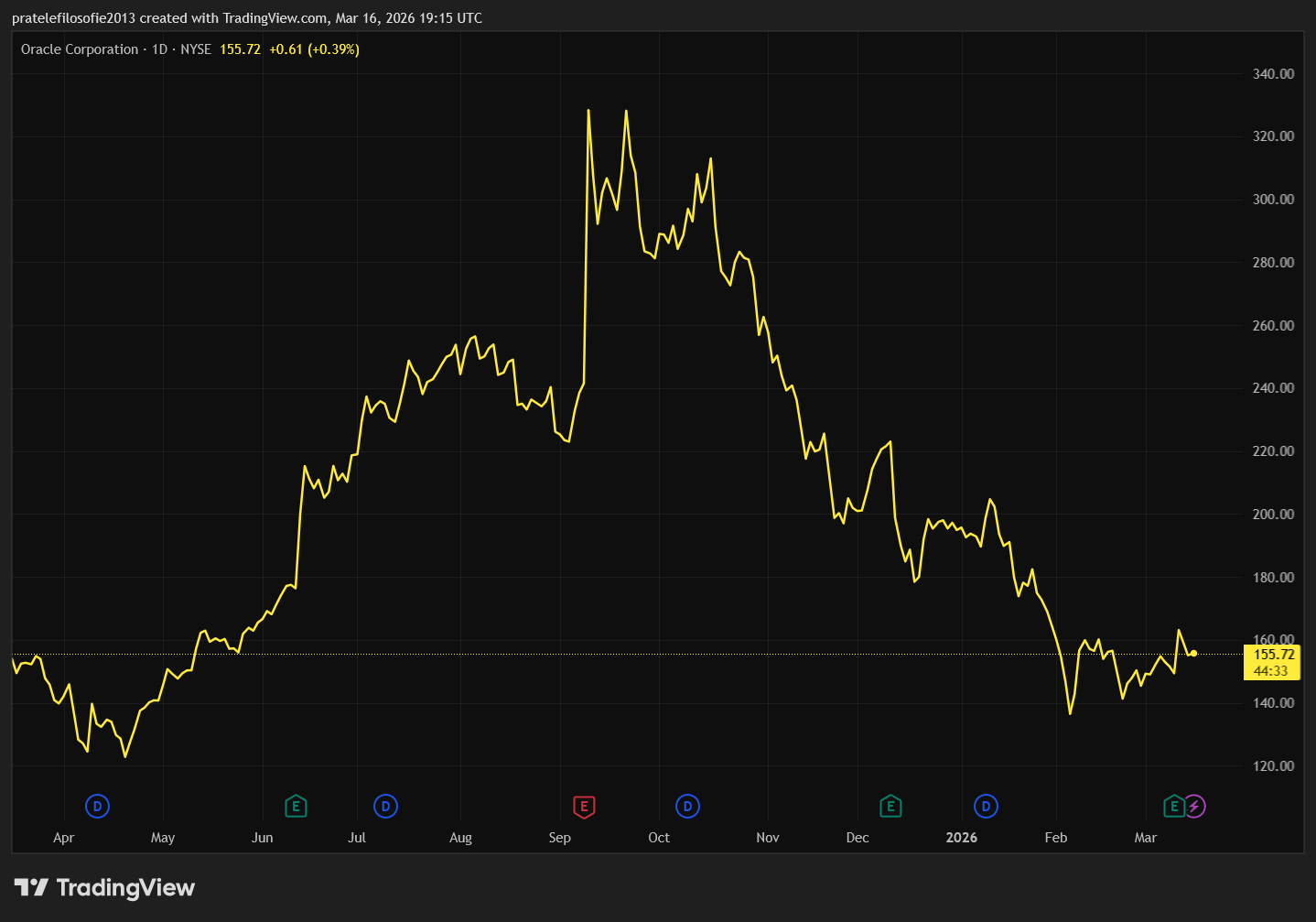

Oracle: Úspěšná sázka na dluh

Testem investorského zájmu byly v uplynulých dnech především hospodářské výsledky společnosti Oracle. Tento technologický mastodont chytil obrovskou druhou mízu. Tato prakticky odepisovaná firma, která sice měla svůj stabilní trh, ale její tržby rostly organicky sotva o 1 % ročně, byla ještě nedávno odstrašujícím příkladem toho, jak mohou dopadnout tradiční softwarové společnosti neschopné inovace.

Vedení Oraclu však včas naskočilo na raketově rostoucí segment cloudových služeb spojených s umělou inteligencí. Jedinou nevýhodou tohoto odvážného rozhodnutí bylo obrovské finanční břemeno.

Tímto břemenem je masivní firemní dluh, protože Oracle si logicky musel půjčit astronomické množství peněz na transformaci z tradiční softwarové firmy v dravého hráče na poli AI infrastruktury. Zadlužení Oraclu je dnes enormní, přičemž firma má v rozvaze dluh ve výši zhruba 135 miliard dolarů a jen v posledním čtvrtletí si na svá bedra naložila dalších 27 miliard dolarů.

Tyto prostředky jsou nutné k financování gigantických investic do nových datových center. Nejde přitom o žádné drobné, jelikož samotné kapitálové výdaje na datová centra dosáhly 19 miliard dolarů za jediné čtvrtletí a firma očekává, že za celý fiskální rok utratí až 50 miliard dolarů. Není proto překvapivé, že v posledních měsících začala na trzích rychle růst i cena pojištění proti nesplacení firemního dluhu, což ukazuje na rostoucí nervozitu věřitelů.

Výsledky Oraclu tak byly očekávány s extrémním napětím, protože firma si tentokrát zkrátka nemohla dovolit chybu. Jakékoliv zaváhání v reportovaných číslech by pravděpodobně stáhlo dolů celý sektor technologických firem, který už tak čelí rostoucím obavám z dopadů AI na tradiční byznys modely.

Naštěstí pro investory to dopadlo na výbornou a hospodářské výsledky výrazně předčily očekávání. Zisk na akcii dosáhl 1,79 dolaru, čímž překonal odhady stanovené na 1,70 dolaru, a celkové tržby vzrostly na 17,2 miliardy dolarů, což představuje silný meziroční růst o 22 %.

Mimořádný růst cloudové infrastruktury

Ještě důležitější je však to, odkud tento růst pramení. Cloudové příjmy vyskočily o 44 % na 8,9 miliardy dolarů, přičemž samotná infrastruktura Oracle Cloud Infrastructure zaznamenala raketový růst o 84 %.

Investoři tak dostali jasný signál, že drahá dluhová sázka na AI infrastrukturu zatím funguje a nese reálné peníze. Akcie firmy na report reagovaly okamžitě a prudce posílily, díky čemuž investiční bublina kolem umělé inteligence přežila další zatěžkávací zkoušku, a to minimálně do příští výsledkové sezóny.

Časovaná bomba jménem soukromý dluh

Druhým velkým problémem, kterému musí nyní trhy čelit a kterému se nedostává dostatečné mediální pozornosti, je soukromý dluh. Nejde přitom o novou záležitost. Už minimálně před rokem se v odborných kruzích na toto riziko upozorňovalo.

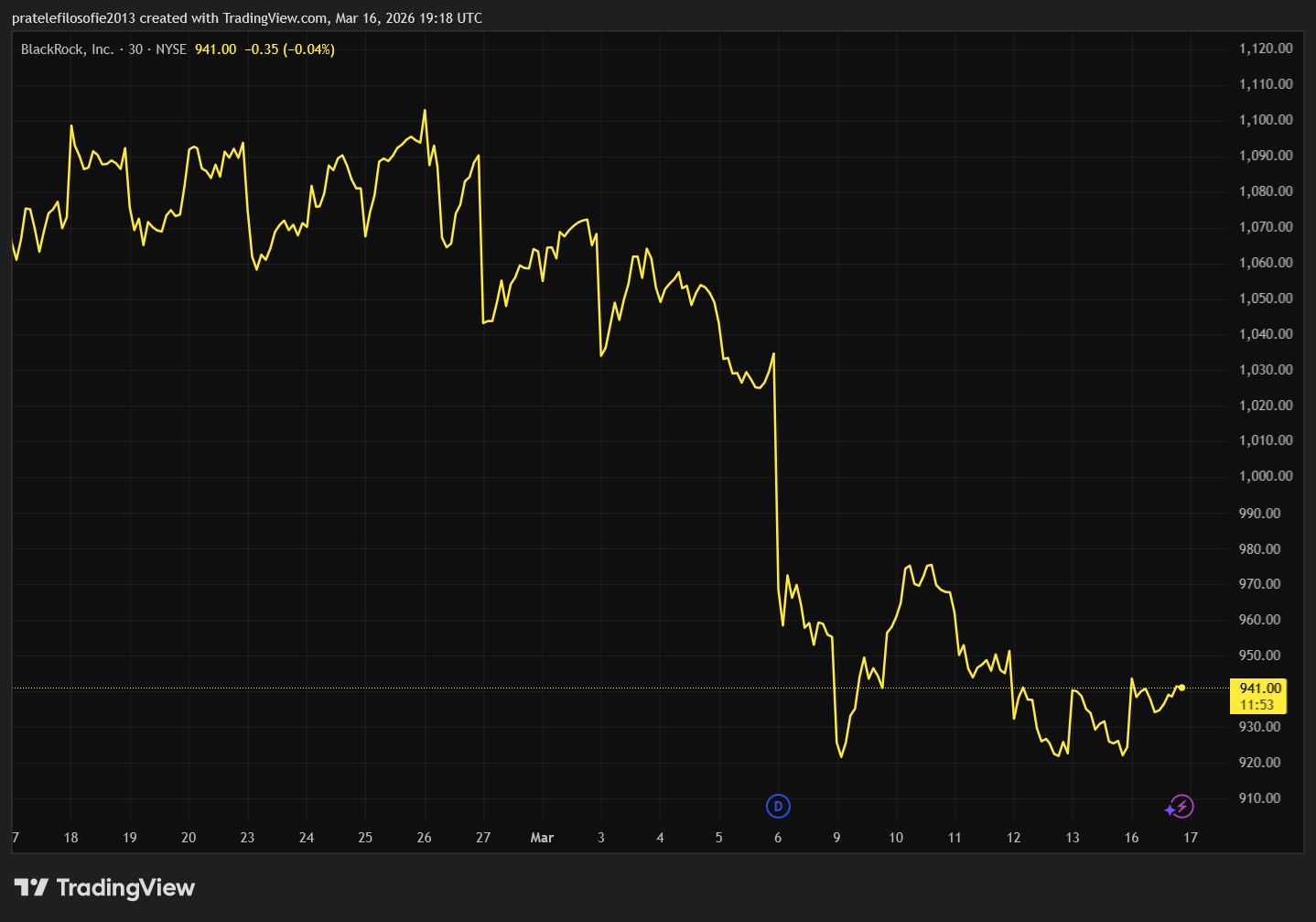

Spouštěčem byly potíže firmy Blue Owl, když měla problém rychle udat dluh vůči společnosti CoreWeave na výstavbu nového datového centra. Firma reagovala omezením výběrů. Po Blue Owl následovaly dva symboly burzovního světa, které se rozhodly učinit stejný krok: BlackRock a Blackstone. A na konci týdne omezila výběry další slovutná finanční instituce, Morgan Stanley, když žádosti o výběry dosáhly 10,9 %.

Na začátek upřesněme, že se nejedná o krach těchto institucí. Pouze jedna z jejich divizí má problémy. Ty jsou sice vážné, ale ještě se nenacházíme v panickém módu. Z dosavadního vývoje zatím vyplývá, že obrovské procento dlužníků v sektoru private credit má nyní negativní volné cash flow.

Místo aby tito dlužníci vyhlásili bankrot, platí úroky formou dalšího dluhu. Jinak řečeno, jde o klasickou situaci, kdy se vytlouká klín klínem. Celý průběh krize bude záležet na tom, jestli podobných zpráv bude v dalších týdnech přibývat.

Skutečný výstražný signál nastane ve chvíli, kdy se tato nákaza převalí do bankovního sektoru. Klidně tak můžeme být svědky toho, že jakmile by skončila euforie z konce války v Íránu, nastala by další finanční krize. Mimochodem, opakovalo by se tak podobné schéma jako v roce 2008, kdy rekordní ceny ropy jen o pár měsíců předcházely pádu banky Lehman Brothers.

Akciové indexy: Oslabování pokračuje i druhý týden

Jak již bylo řečeno, trhy byly zklamané z toho, že válka trvá tak dlouho. A pokud bude tento stav přetrvávat, můžeme být svědky dalšího špatného týdne. Burzy pomalu, ale jistě sestupují ke svým důležitým úrovním rezistence, a následující dva týdny tak mohou být klíčové.

Výjimkou v tomto týdnu byla japonská burza Nikkei, která si připsala 3,11 %. Tento růst byl však způsoben prudkým pondělním propadem, který pak tokijská burza po zbytek týdne doháněla. Burza v Šanghaji odepsala 0,70 % a hongkongský Hang Seng ztratil 1,13 %.

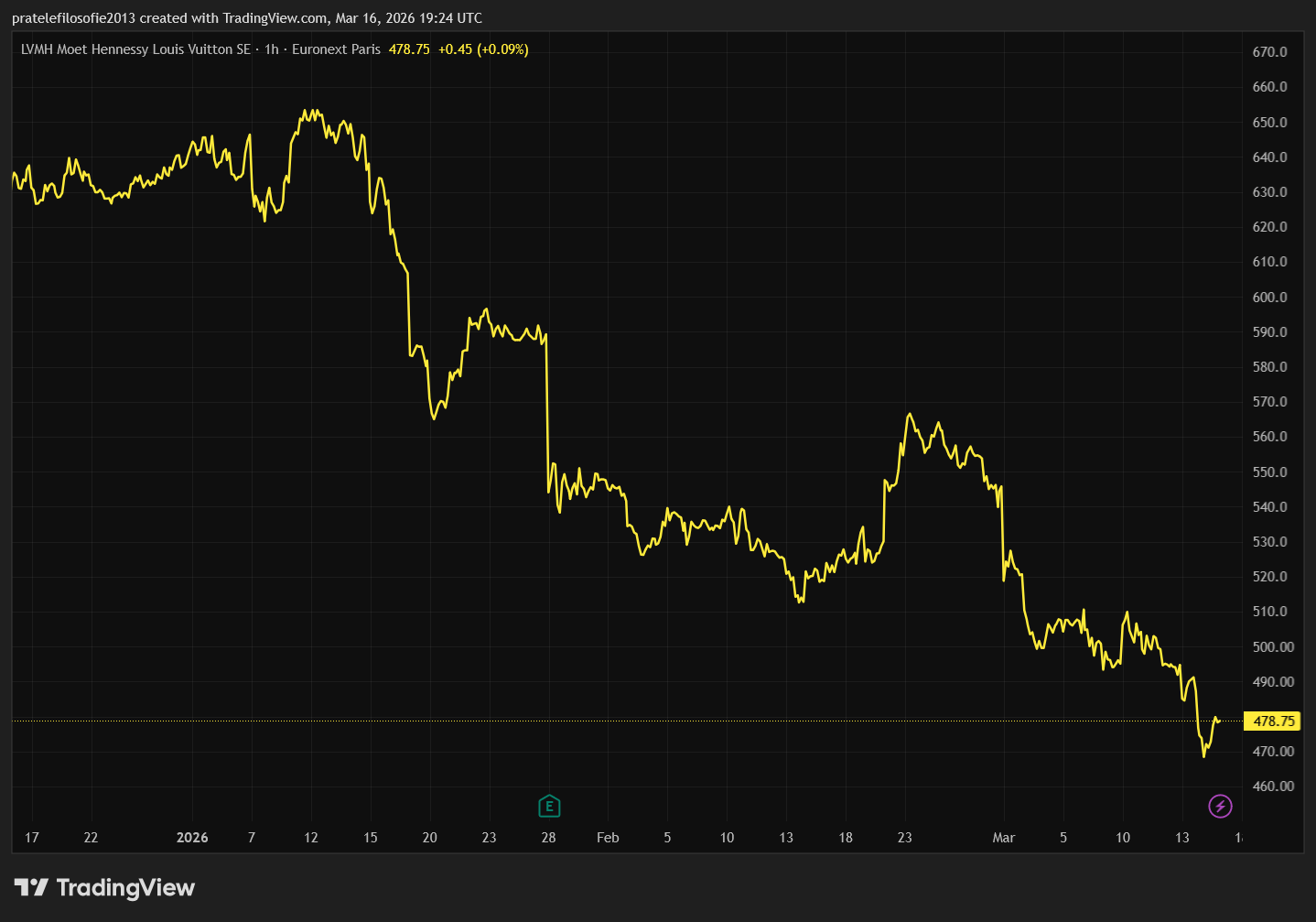

Situace v Evropě není o mnoho lepší než před týdnem. Německý DAX odepsal 0,61 % a francouzský CAC 40 klesl o 1,03 %. Jedna z nejdůležitějších francouzských akcií, LVMH, se znovu dostala pod psychologickou hranici 500 eur za akcii. Negativním náladám nejlépe odolávala burza v Londýně, která si připsala ztrátu pouhých 0,23 %.

V zámoří byly výsledky nejhorší. Na druhou stranu je potřeba říct, že americké indexy se během prvního týdne válčení s Íránem držely velmi dobře. Technologický Nasdaq nyní ztratil 1,26 % a index S&P 500 klesl o 1,60 %. Vůbec nejhůře dopadl průmyslový Dow Jones, který odepsal 1,99 %.

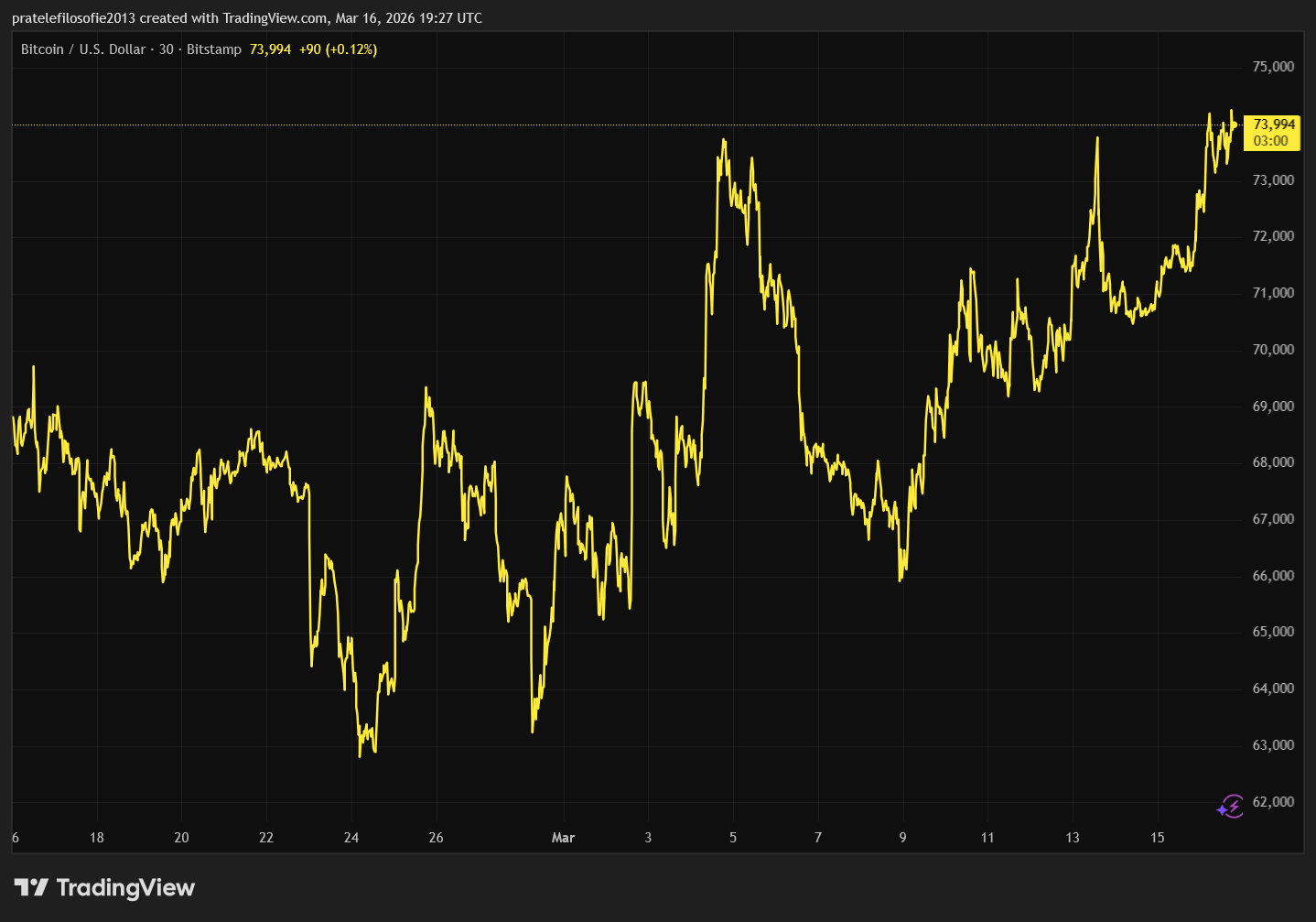

Kryptoměny: Bitcoin konečně nad 70 000 dolary

V době psaní tohoto textu dosahovala cena bitcoinu 71 500 dolarů za minci. Z pohledu týdenní výkonnosti to znamenalo kladný přírůstek 2,21 %, což je vzhledem k napjatému geopolitickému kontextu více než dobré číslo. Je zajímavé, že aktuální situaci využívají k nákupování na jedné straně velmi drobní střadatelé, kteří vlastní méně než 1 BTC, a na straně druhé takzvané velryby.

Vývoj bitcoinu bude velmi zajímavý i z hlediska měnové politiky, protože se rýsují dvě hlavní možnosti. Buď se bitcoin znovu propadne, jelikož vysoké ceny ropy a následná inflace odloží snižování sazeb v USA, anebo naopak inflace a neadekvátní reakce ze strany centrálních bank způsobí, že se bitcoin stane vyhledávanou alternativou vůči dolaru.

Zaregistrujte se na TOP krypto burzu Bybit EU skrze tento odkaz a získejte až 115 USDC!

Kupte či zde přesuňte kryptoměny v hodnotě alespoň 100 USD (2200 Kč) a začněte čerpat výhody! Pro čerpání výhod zde stačí kryptoměny v hodnotě 100 USD+ přesunout odjinud.

Závěr: Co sledovat příští týden?

Zcela zásadní bude v příštím týdnu pochopitelně vývoj cen ropy. Pokud bude válka pokračovat, ceny ropy porostou už jen ze samotné podstaty konfliktu. Navíc, pokud se objeví zprávy o útocích na ropná zařízení íránských sousedů, čeká nás další skokový nárůst ceny. A to už by mohlo způsobit výraznější korekci na finančních trzích.

Mnoho komentátorů upozorňuje, že reakce trhů je zatím stále velmi umírněná. Jakmile si však investoři plně uvědomí, že konflikt může trvat měsíc i déle, přinese to velmi negativní vystřízlivění.

Válka v Íránu však nevymazala veškerou ekonomickou agendu. Příští týden se ponese ve znamení centrálních bank. Vzhledem k nepřehledné situaci předpokládám, že většina z nich zachová status quo a úrokové sazby měnit nebude. Centrální banky jednají s velkým zpožděním, o čemž nás přesvědčila už poslední globální inflační vlna.

Kdyby se však objevila pomyslná jestřábí vlaštovka, která by preventivně zvedla sazby, znamenalo by to, že válka v Íránu bude mít skutečně drtivý ekonomický dopad. V příštím týdnu zasedne australská, kanadská i japonská centrální banka, dále ECB, Bank of England a samozřejmě americký Fed. I následující dny tak budou informačně nabité.