Mohl to být jeden z nezapomenutelných týdnů na burze, který udá směr vývoje na několik týdnů dopředu. Na pořadu dne byli totiž: americký Fed spolu s Evropskou centrální bankou a Kanadskou centrální bankou, hospodářské výsledky představilo rovnou pět firem z Magnificent Seven a k tomu všemu bylo historické setkání mezi Donaldem Trumpem a čínským prezidentem. Nakonec však trhy zůstaly pořád v nejistotě.

Ani velkolepý začátek akciové rallye, avšak ani velké korekce nepřišly. Trhy dál proplouvají těžkým geopolitickým a makroekonomickým kontextem. Tváří se jako někdo, koho se výše popsané věci absolutně nedotýkají.

V poslední době se opravdu zdá, že trhy si žijí vlastním životem. Pojďme si tedy rozebrat jednotlivé události. Nemůžeme začít nikde jinde než u amerického Fedu.

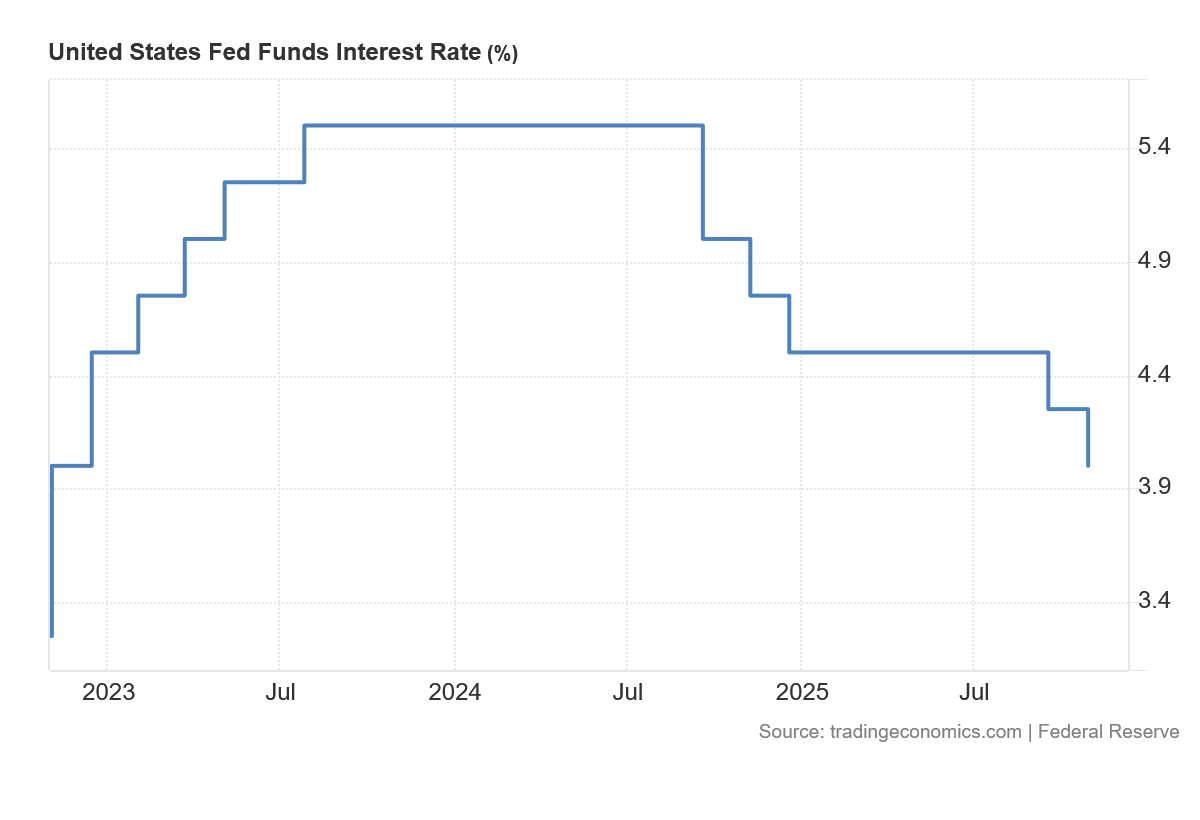

Fed se zachoval podle očekávaní

Pro finanční trhy je nejdůležitější stabilita a tím pádem i schopnost předpovídat. Může to být paradoxní, ale pro trhy je daleko důležitější, jestli se daná událost odehraje podle očekávání, nebo nikoliv. Splnit očekávání, ať jsou jakákoli, je vždy považováno za velmi dobrou zprávu. A není tomu jinak než v případě centrální banky.

Predikce hovořily jasně. Fed měl snížit své sazby o 25 bazických bodů. Druhé očekávání trhů bylo zaměřeno na problém kvantitativního utahování. Tento jev byl systematicky opomíjen. A to hned z několika důvodů. První je ten, že o negativních věcech chceme slyšet co nejméně. A druhým důvodem je technický charakter tohoto jevu.

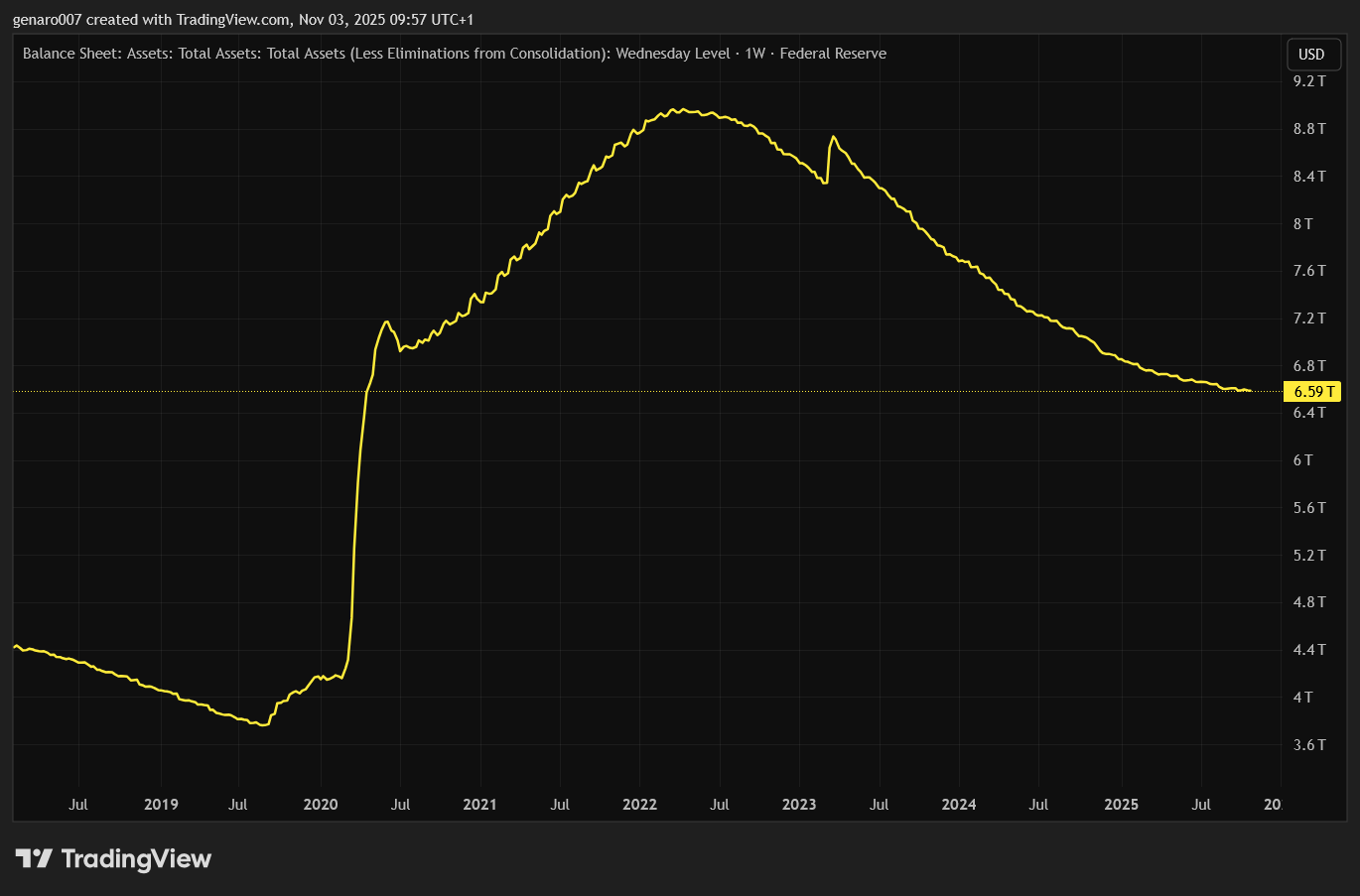

Pro letmé připomenutí: kvantitativní utahování je přesný opak známého kvantitativního uvolňování, které si centrální banky vymyslely, aby zachránily finanční svět po velké krizi v roce 2008. Při kvantitativním utahování centrální banka, v našem případě Fed, snižuje svou rozvahu.

V praxi to znamená, že nechává své držené dluhopisy dojít k době splatnosti a následnou získanou částku již do dluhopisů neinvestuje. A nebo dokonce v nějakých případech dluhopisy dokonce prodává.

Jedná se o jistou maskovanou formu zvýšených sazeb. Měli jsme tu dobu vlastně dvojí restriktivní měnovou politiku. Jednak vysoké sazby a zároveň snižování rozvahy americké centrální banky.

Kvantitativní utahování a jeho dopady

Teoreticky by mělo platit, že díky kvantitativnímu utahování by měla trpět riziková aktiva. Investice by se měly stát více racionální, protože likvidita na trzích pomalu vysychá. Když se však podíváme na vývoj na trzích, tak musíme konstatovat, že teorie značně pokulhává za praxí.

Aktuální hodnoty amerických indexů absolutně protiřečí zkušenosti, že máme za sebou více než dvouletou odtučňovací kůru. Jediné možné vysvětlení je fenomén umělé inteligence a nadměrná koncentrace kapitálu do těchto firem.

Kdo však bezesporu bude profitovat z ukončení období kvantitativního utahování, tak to bude americký stát. Minimálně nyní Fed bude kupovat nové dluhopisy, když ty staré dojdou k datu splatnosti.

Pro trhy oznámení ukončení kvantitativního utahování k prvnímu prosinci 2025 je velmi dobrou zprávou. Za prvé proto, že Fed se znovu zachoval v souladu s očekáváním. Za druhé ukončení kvantitativního utahování je pro trhy pozitivním signálem, protože naznačuje konec stahování likvidity z finančního systému. Vyšší likvidita obvykle podporuje ocenění aktiv a zlepšuje přístup firem ke kapitálu.

Nesmíme se však dopustit příliš optimistické interpretace, která by počítala s tím, že centrální banky automaticky překlopí do režimu kvantitativního uvolňování. Možná nás čeká nějaká doba, kdy Fed bude držet svou rozvahu v rovnováze. Centrální bance se tak povedlo bez velkých ztrát snížit rozvahu na před kovidovou úroveň.

Skepticismus trhů vůči americkému Fedu

Pozorný čtenář si však položí dobrou následující otázku. Jak je možné, že i po těchto dvou dobrých zprávách – že Fed snížil své sazby a oznámil konec kvantitativního utahování – trhy jednoduše neexplodovaly?

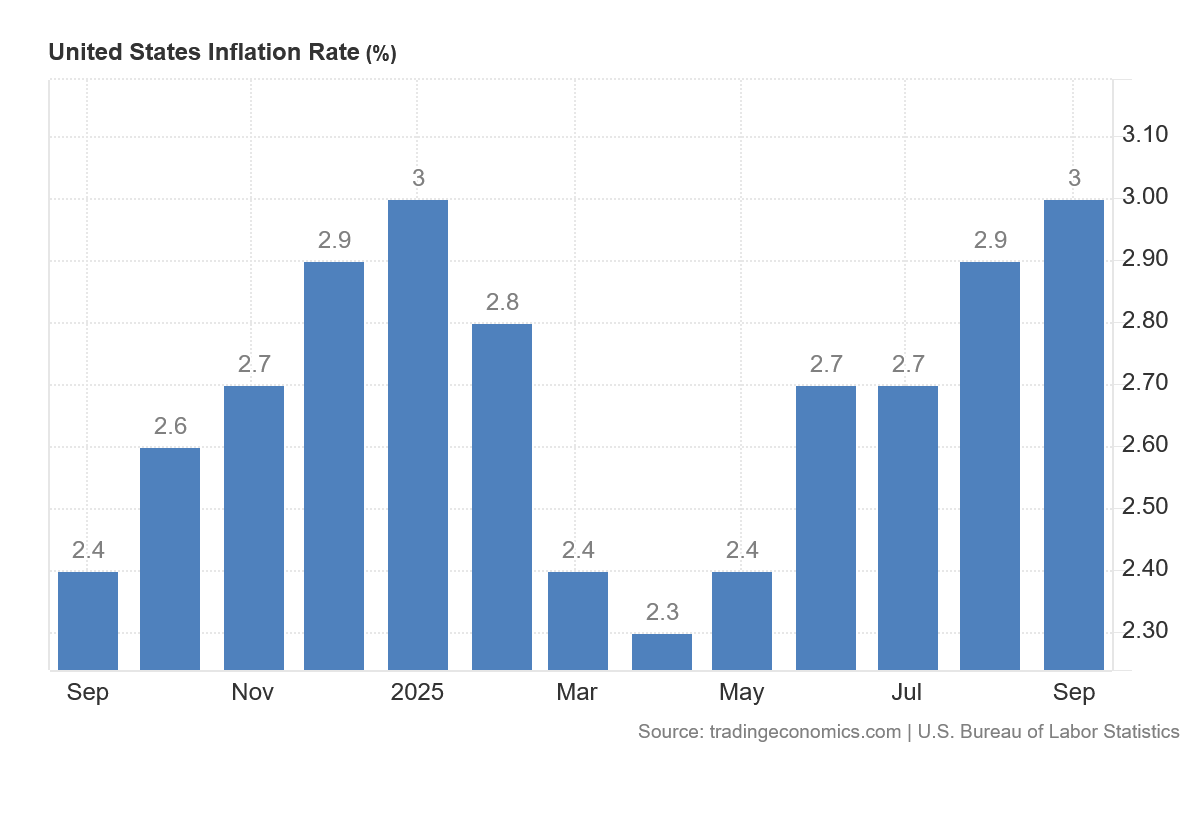

Důvodem bylo prakticky jedno slovo Jerome Powella. Ten se zase vrátil do své oblíbené pozice, kdy nic není jasné. Trhy reagovaly negativně na jeho poznámku, že není vůbec jisté, že Fed znovu sníží sazby v prosinci. Důvodem k nejistotě je pořád vysoká inflace. Trhy znejistěly, protože všichni brali za hotovou věc, že sazby poklesnou i na dalším zasedání.

Inflace a budoucnost úrokových sazeb

Když zůstaneme přísně racionální, tak by Fed neměl ani tentokrát snižovat sazby. Inflace je pořád v USA okolo tří procent. Důvodem tolerance takto vysoké inflace je zavedení cel. Samotný Fed nyní však připouští, že cla se podílejí na inflaci minimálně půl procentním bodem. Tedy i bez cel by inflace byla někde v pásmu okolo 2,4 – 2,5 %. To je ještě poměrně vysoko nad inflačním cílem. Fed by tudíž neměl snižovat sazby.

Zvláště pak, když se ukazuje, že dynamika inflace má spíš vzestupnou tendenci než sestupnou. A to je opravdu problém. Samozřejmě Fed nemusí snižovat sazby na normativní úroveň ve chvíli, kdy inflace dosáhne svého cíle. Může klidně sazby snižovat dříve, ale jen za předpokladu, že inflace bude opravdu klesat. A to se teď neděje.

Tuto nerozhodnost jsme mohli vidět na hlasování bankovní rady. Dlouhodobě totiž bylo zvykem, že hlasování vždy bylo jednomyslné. Centrální bankéři měli vždy jeden den na to, aby sladili noty.

V září s příchodem Stephana Mirana byl s jednomyslností konec. Miran totiž prosazuje trumpovu politiku nulových sazeb. Takže Miran tradičně navrhuje snížit sazby rovnou o 50 bazických bodů. Překvapením bylo, že guvernér Schmid z Kansaského Fedu hlasoval pro to, aby sazby zůstaly stejné. Tento guvernér teď zastává hlasy opravdových jestřábů.

Kde bude měnová politika Fedu až Powell skončí?

Ještě poslední poznámku k zasedání Fedu. Upřímně z aktuální situace jsem trochu nesvůj. Když se podíváme trochu dále než na prosincové zasedání Fedu, tak z poslední projekce vyplývá, že Fed měl v roce 2026 snižovat sazby velmi mírně.

Když vidíme, jak hlasuje Stephan Miran, tak je všem jasné, že až Powell v květnu 2026 skončí, tak se prostě asi sazby sníží navzdory makroekonomické realitě. Buď to dopadne velmi špatně, inflace se nějak rozjede.

Nebo to dopadne méně špatně a inflace bude „jen“ stabilně na třech procentech. Tedy se připustí, že inflace má nový inflační cíl. Tato situace ulehčí hlavně velmi zadluženým státům. Takže rada na závěr: jestli přemýšlíte, jak postavit investiční portfolio pro další roky, udělejte portfolio proinflačně zaměřené.

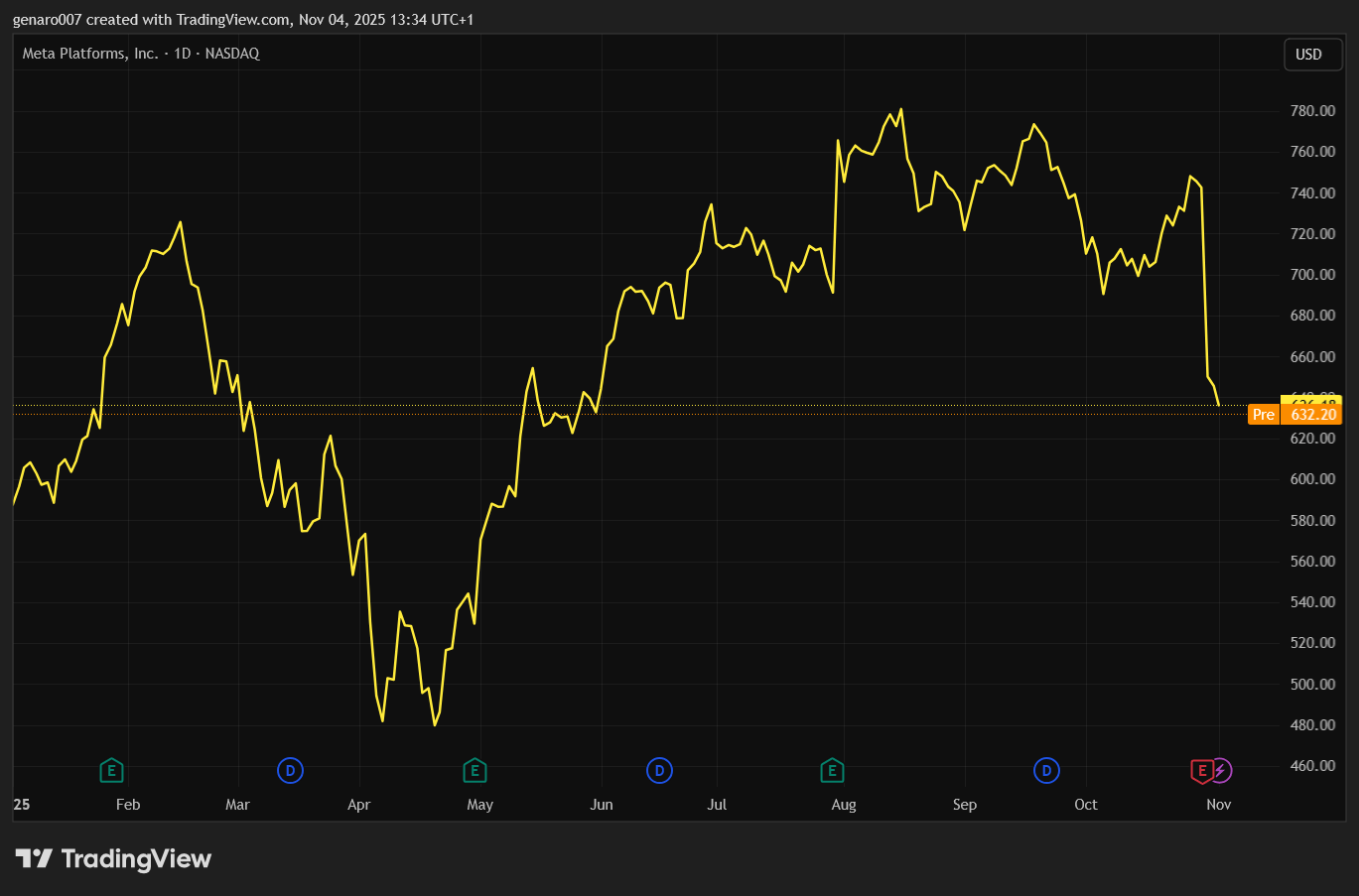

Přijetí výsledků Mety naznačuje slabost trhů?

Jelikož nemáme dostatečně velký prostor – snad možná napíšu speciální edici střípku z výsledkové sezóny věnované skupině Magnificent Seven –, zaměřím se pouze na jednu akci, která mě dost překvapila. Půjde o společnost Meta.

Co je potřeba připomenout: v roce 2022 tuto firmu mnozí odepisovali. Facebook byl vnímán jako platforma pro staré lidi, kde se lidé hádají o politice. Skandály s manipulacemi a vyšetřování americkým Senátem této firmě jistě nepomohly.

A když k tomu přidáme černou díru nazvanou Metaverse, zdálo se, že tuto akci opravdu už nic nečeká. Meta však velmi dobře podchytila nástup zájmu o umělou inteligenci. Od té doby akcie firmy zažívají silnou renesanci. Poslední hospodářské výsledky však trhy negativně překvapily. Proč se tak stalo?

Ve třetím čtvrtletí 2025 Meta oznámila tržby 51,2 miliardy dolarů, meziroční růst o 26 %, ale zisk prudce klesl po jednorázovém daňovém nákladu 16 miliard dolarů, spojeném s nedávnými daňovými úpravami v USA. Zisk na akcii – 1,05 USD – byl jen stínem očekávání Wall Streetu.

Náklady rostou rychleji než tržby

I bez tohoto nárazu rostou náklady rychleji než tržby. Provozní marže klesla ze 43 % na 40 %, výdaje na výzkum a vývoj stouply o 28 %, především kvůli náboru špičkových odborníků pro divizi AI. Kapitálové výdaje Meta zvýšila už potřetí za rok, na až 72 miliard dolarů, a pro rok 2026 slibuje „ještě výraznější růst“.

Akcie Mety od zveřejnění ztratila přes 13,5 %. A to je hodně. Proč? Někdo může argumentovat tím, že pád zisku z 6 dolarů na akcii na 1,05 dolaru může být důvodem.

Avšak u tak kvalitní akcie, jako je Meta, tento propad, který připadá na vrub jednorázovému odpisu, by neměl vyvolat tak silnou odezvu trhu. Po menším poklesu ceny akcií třeba o pět procent by se investoři měli vrátit.

Příští kvartál už takový odpis nebude. To, že investoři zatím nevyužívají tak velkého poklesu k nákupům, naznačuje nedůvěru ke směru, který Mark Zuckerberg pro firmu vybral.

Strategie Mety a reakce investorů

Meta buduje vlastní datová centra na rozdíl od konkurence, která si je půjčuje. Za druhé Meta používá zatím své AI pouze pro vylepšení svých sítí Facebooku a Instagramu. AI má pomáhat, aby reklama a obsah byly lépe zacíleny. Meta nemá žádné příjmy z cloudových služeb.

Každý utracený dolar za servery je nenávratně pryč a akcionářům se nevrátí. Naopak nákupy drahých zařízení budou postupem času odepsány. Meta doslova pálí volný cash flow. Investoři tak dali najevo, že si nemyslí, že je to dobrá cesta.

Ale to Zuckerberga nezastavilo ani nezastaví. Na příští rok plánuje další, ještě větší výdaje. Z dlouhodobého hlediska se však ukázalo, že zatím měl Zuckerberg navrch oproti lidem, kteří ho odepisovali. Jak dopadne tentokrát?

Akciové indexy: Převážila zelená barva, ale euforie to nebyla

Vítězem uplynulého týdne byl překvapivě japonský index Nikkei, který znovu předvedl velmi solidní výkon a připsal si týdenní růst na úrovni 4,68 %. Japonské akcie rostou, protože japonský jen slábne. Nová premiérka znovu sází na politiku levného jenu, který má podpořit export. To je sice dobrá iniciativa, ale dlouhodobě dostala Japonsko tam, kde je.

Odvrácenou tváří slabého jenu je rostoucí inflace. A jestli inflace bude růst nadále, japonská centrální banka bude muset přistoupit k dalšímu zvýšení sazeb. Anebo se Japonsko rozhodne pro řešení, které spočívá v umoření dluhu inflací.

Čínským akciím se již tak nedařilo. Burza v Šanghaji zůstala prakticky na nule, když odepsala 0,01 %. Hongkongský Hang Seng dokonce ztratil 0,97 %.

Evropské akcie nebyly potěšeny Evropskou centrální bankou, která nechala své sazby na stejné úrovni. ECB se sice pokouší o jestřábí tón, ale všem je jasné, že sazby na euro se znovu sníží. Otázka je jen kdy.

Čím později, tím hůře pro evropské akcie. Německý DAX tento týden odepsal 1,16 %. Francouzský CAC 40 dopadl ještě hůře se ztrátou 1,27 %. Tento týden se znovu potvrdilo pravidlo, že když se nedaří evropským kontinentálním akciím, naopak britská burza posiluje. Londýnský FTSE si připsal 0,74 %.

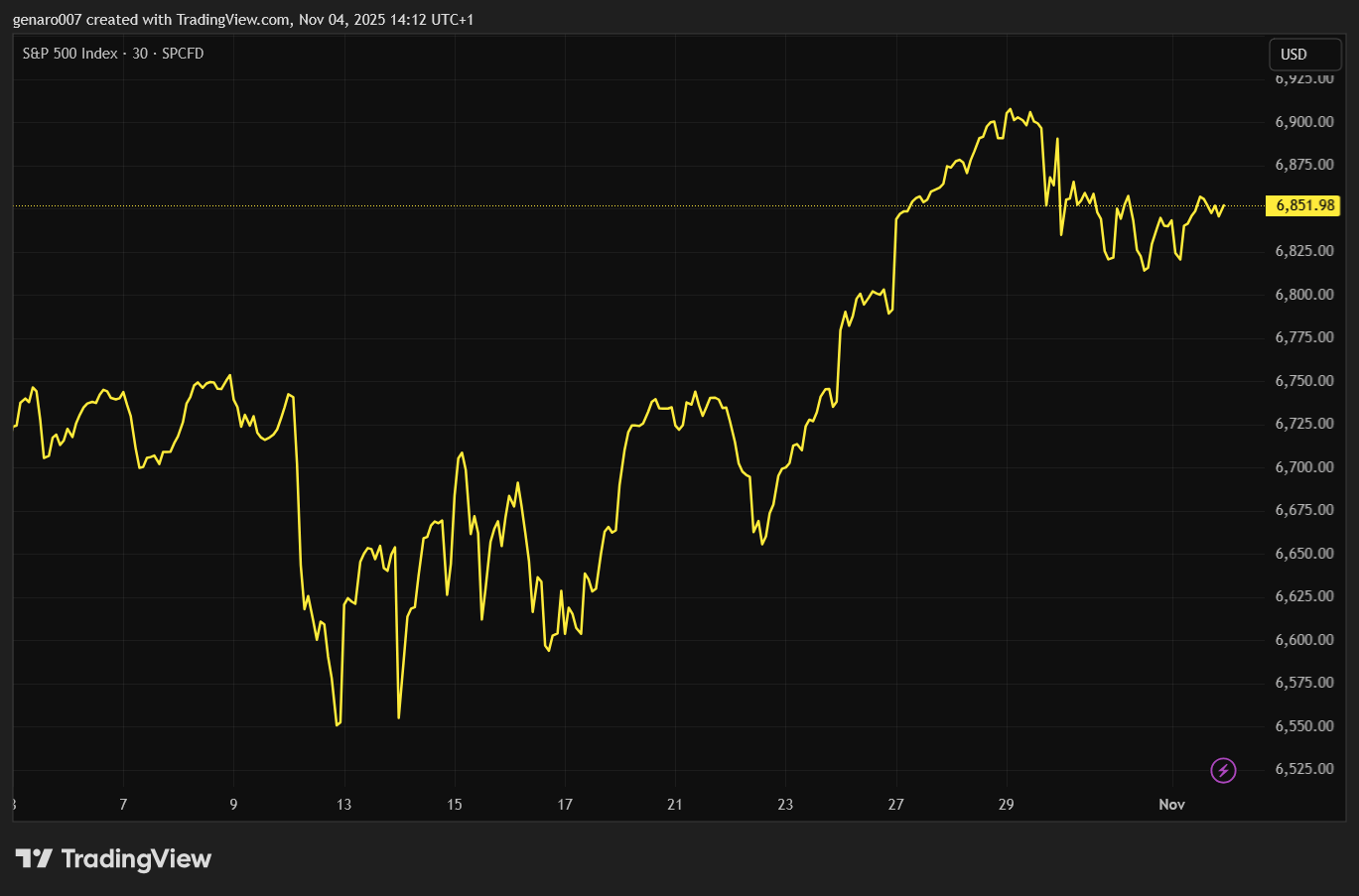

Výsledková sezóna v USA naštěstí není jen o výsledcích Mety. Amazonu, Apple a Googlu se dařilo. A tak technologický index Nasdaq přidal 2,24 %. Průmyslový Dow Jones už tak velký úspěch neměl a vzrostl o pouhých 0,75 %. Index S&P 500 předvedl nejnižší růst mezi nejdůležitějšími americkými indexy a vzrostl pouze o 0,74 %.

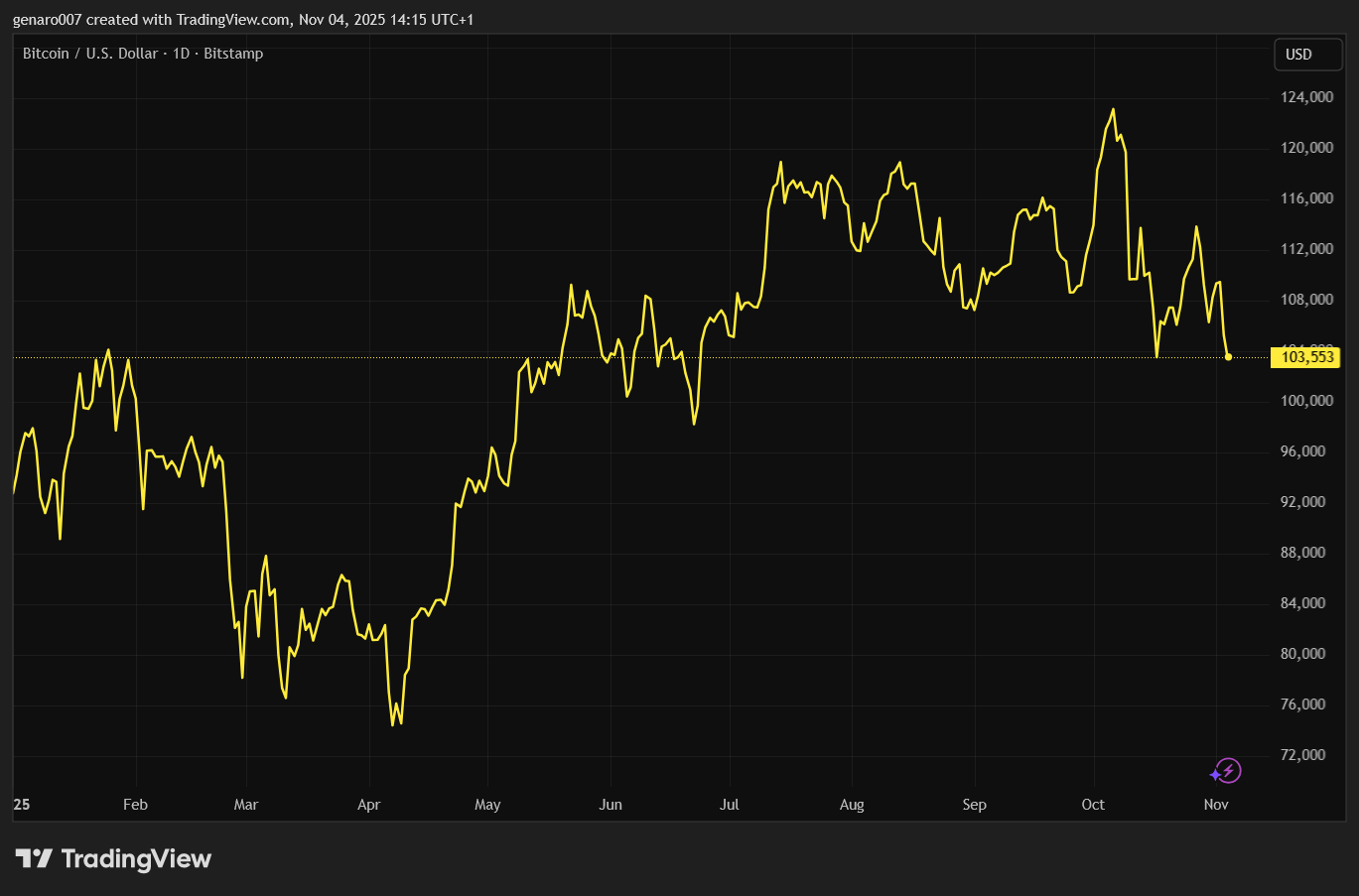

Kryptoměny: Bitcoin drží support, ale co dál?

V době psaní článku se cena bitcoinu pohybovala na 107 521 dolarech. Týdenní výkonnost však byla záporná a dosáhla –2,31 %. Dobrou zprávou je, že hodnota bitcoinu bojuje o důležitý support 108 000. Jeho zachování je naprosto nezbytné pro živení naděje na zlom směrem nahoru. Tím jsme však příliv dobrých zpráv vyčerpali. Chování bitcoinu za minulý týden však mnoho nadějí nedává.

Když si uvědomíme, že z pohledu bitcoinu bylo zasedání Fedu velmi příznivé. Zastavení kvantitativního utahování je opravdu dobrou zprávou. Následně můžeme říct, že i jednoroční přestávka v ekonomické válce mezi Čínou a USA je také dobrá zpráva. Přesto se cena bitcoinu posunula nejvýše na hodnotu 111 000 dolarů. To je pořád velmi daleko od úrovně 120 000, ze které bychom mohli atakovat nové rekordy.

Každým dnem tak ubývají optimisté, kteří mluvili o novém vrcholu halvingového cyklu. Možná přišla chvíle, kdy bude potřeba si připustit, že ATH tohoto halvingového cyklu bylo 5. října 2025, kdy cena překonala 125 700 dolarů. Nezlomní optimisté však budou čekat až do konce listopadu, jestli nakonec nepřijde vytoužený vrchol.

Osobně se domnívám, že každým uplynulým dnem budou řady optimistů řídnout a ti, co nakoupili bitcoin, aby spekulovali na vrchol halvingového cyklu, se nejslavnější kryptoměny budou zbavovat. Nikdo nemá křišťálovou kouli, ale byl bych osobně velmi překvapen, kdyby vývoj byl jiný.

Investujte do bitcoinových ETF na platformě XTB

Závěr: Co sledovat příští týden?

Díky pokračujícímu shutdownu není jisté, kolik se toho dozvíme o americkém pracovním trhu. Tento týden by totiž normálně měly být publikovány statistiky jako JOLTS, NonFarm Payrolls a nebo míra nezaměstnanosti. S největší pravděpodobností budeme muset tyto čísla oželet. Ale asi se dozvíme ve středu vývoj ISM ve službách za říjen. Díky tomuto dopřednému ukazateli se můžeme pokusit odhadnout, jaká inflace panuje ve službách.

Zajímavé bude sledovat výsledky zasedání Bank of England. Velká Británie se totiž nachází ve složité makroekonomické situaci, kdy inflace je pořád vysoká a dosahuje 3,8 %, a přitom hospodářský růst je prakticky minimální. Jinak řečeno, Velká Británie je dobrou laboratoří pro studium pomalého příchodu stagflace.

Investoři si však nebudou muset stěžovat, že nás čeká nudný týden bez dat. O hlavní data se postarají samozřejmě hospodářské výsledky firem. Hned v pondělí se dozvíme výsledky hospodaření těchto společností: Palantir, Realty Income, ON Semiconductor. Následně v týdnu budou pokračovat tyto firmy: AMD, Shopify, Pfizer, McDonald’s, Fortinet, Sempra Energy, Siemens Healthineers, BMW, AstraZeneca, Rheinmetall, Airbnb a Constellation Energy.