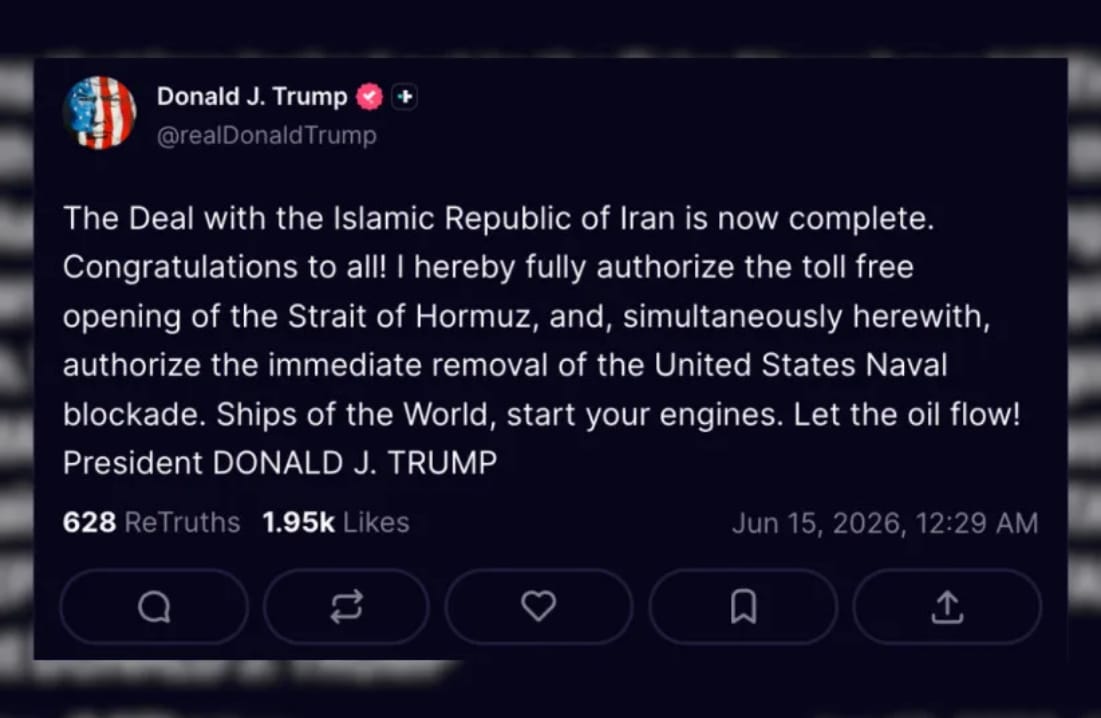

Máme za sebou další z velmi bláznivých týdnů, které lze označit jako „made by Trump“. Kdybychom takový týden zažili před dvěma lety, psalo by se o něm i několik měsíců.

Vzhledem k tomu, že tomuto týdnu předcházelo již několik podobných, prostě už to nikoho neudivuje. Jde o neustálou změnu názorů a prohlášení v otázce Íránu.

Jednou to vypadá na začátek třetí světové války, když Trumpův ministr války neváhá použít slova o tom, že nyní se vyjednává bombami. Po několika vojenských útocích v Hormuzském průlivu se oznámí, že deal je blízko.

Pak zase Trump povypráví o tom, jak jen několik hodin chybělo k velkému útoku na Írán, který na poslední chvíli odvolal. Samozřejmě na tyto pohyby reagoval jak kurz ropy, tak i akciové indexy.

Kdo sleduje trhy dlouhodobě, nemohl se však ubránit pocitu, že něco nehraje. Delší dobu se totiž zdá, že slovní výpady a demonstrativní útoky jsou spíš otázkou rétoriky a toho, jak neztratit tvář na domácí scéně.

Jenomže to trochu působí jako divadlo. Závěr je jasný: všichni lžou.

Trump se snaží vše narafičit tak, aby prezentoval svůj výsledek jako vítězství a důkaz svých jedinečných vyjednávacích schopností. Přitom je jasné, že kdyby nevydal příkaz k úderu, žádný z aktuálních problémů v podobě vysoké inflace, velkých státních výdajů a rozbitého ropného průmyslu na Blízkém východě by nemusel řešit.

Íránská strana na tom není o mnoho lépe. Ta naopak soustavně popírá, že by k dohodě došlo nebo se k ní schylovalo, i když je jasné, že vyjednávací rozhovory a práce jedou na plné obrátky.

Jak jsem řekl v úvodu, trhy nakonec tuto hru prokoukly.

Získejte jednu akcii zadarmo za registraci

Klikněte na otevřít účet a vložte kód KRYPTOMAGAZIN do políčka pro referenční kód. Pak klikněte na SAVE a dokončete registraci. Podmínky akce: https://link-pso.xtb.com/pso/4Zs2Q

POZOR: Investování je rizikové.

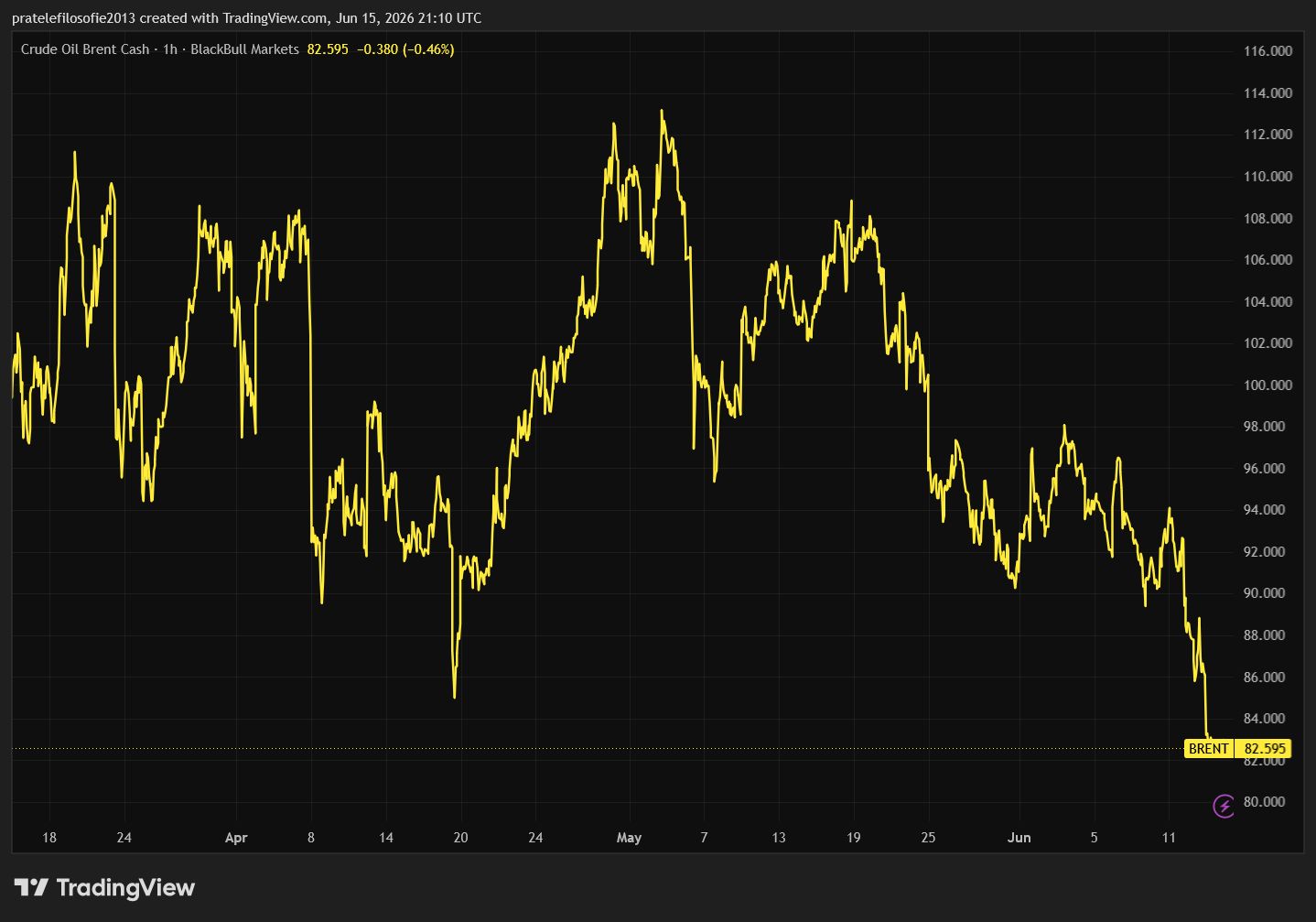

Cena ropy jako barometr konfliktu

Od 25. května už se totiž i přes všechny verbální eskalace cena ropy nedostala přes 100 dolarů. Připomeňme, že během nejtvrdších fází konfliktu vždy došlo ke snížení eskalace, když se cena ropy dostala na 114 dolarů, což bylo mnohými považováno za kritickou úroveň pro USA a celý svět.

Nynější ceny ropy však neodrážejí skutečnou situaci, ale spíš jsou barometrem konfliktu. Světové zásoby ropy způsobují, že ceny astronomicky nerostou, to ale neznamená, že by situace byla dlouhodobě vyřešena.

Existovaly kritické předpovědi, že již koncem června by cena ropy mohla znovu stoupnout právě z obav z tenčících se zásob. Celkový odhad, kdy by situace byla natolik kritická, že by zásoby došly, se vztahuje k září.

To by však znamenalo zastavení ekonomiky, jaké jsme zažili naposledy při covidu. A to si nikdo nepřeje.

Byla by to rána z milosti pro již tak zadlužené státy. To je důvod, proč mají všechny strany víc či méně zájem se dohodnout.

Dohoda jako odklad problému, nikoli řešení

U Trumpa je těch důvodů pro dohodu daleko víc. Klesající popularita. Blížící se letní prázdniny, kdy v USA roste poptávka po pohonných hmotách, by mu vyrobily kohortu nespokojených voličů.

Rostoucí inflace neničí jen kupní sílu domácností, ale způsobuje především vrásky novému guvernérovi Fedu, kterého Trump dosadil s misí snížit sazby co nejvíc. Teď je jasné, že tento úkol bude velmi těžký, pokud se nevyřeší krize s Íránem.

Zde je důležité podotknout, že je potřeba najít dlouhodobé řešení. Oznámený podpis velkého dealu, ke kterému mělo původně dojít již v neděli 14. června, však nepřijde.

Namísto toho zatím zazněla prohlášení Íránu o tom, že ještě není rozhodnuto, zda dohodu podepíše. A zde je kámen úrazu, protože i když k podpisu dojde, zdaleka nevyřeší všechny otázky.

Půjde jen o dokument, který dá oběma stranám 60 dní na vyřešení hlavního problému okolo íránského jaderného programu. Takže půjde jen o odklad.

Je jasné, že Trump se bude snažit celou záležitost nechat u ledu až do voleb v listopadu. A pak znovu může být všechno jinak.

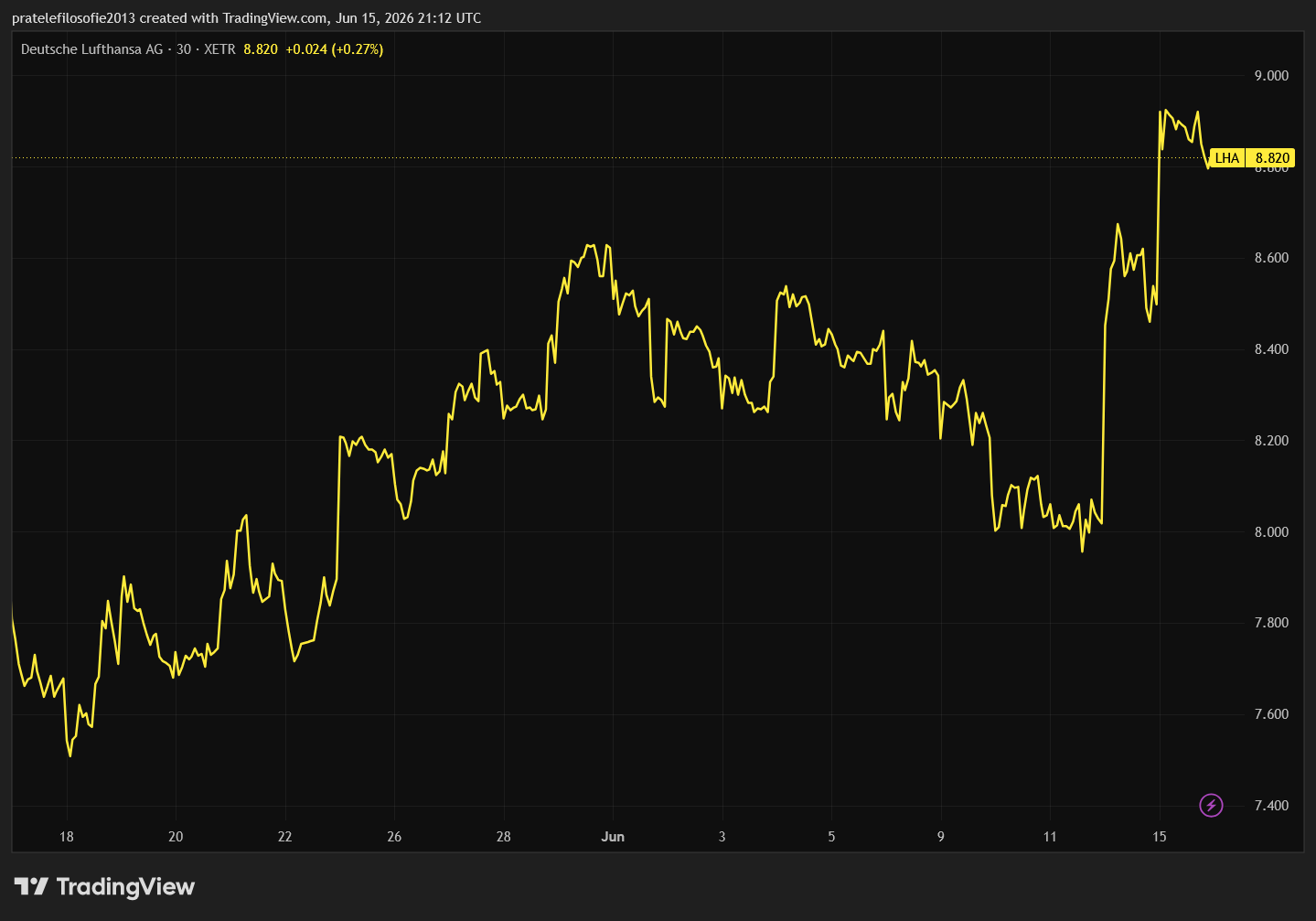

V každém případě trhy na celou událost reagovaly tak, jako by již byla podepsána mírová dohoda. Akciové indexy šly v závěru týdne nahoru, tomuto vzestupu kralovaly přesně podle očekávání letecké společnosti, a zároveň ropa klesla.

Zatím se sice nekonal žádný velký propad k hodnotám, které jsme znali před válkou. Pro trhy však jakýkoliv pokles ceny ropy přináší úlevu, protože se oddaluje rozhodnutí o sazbách.

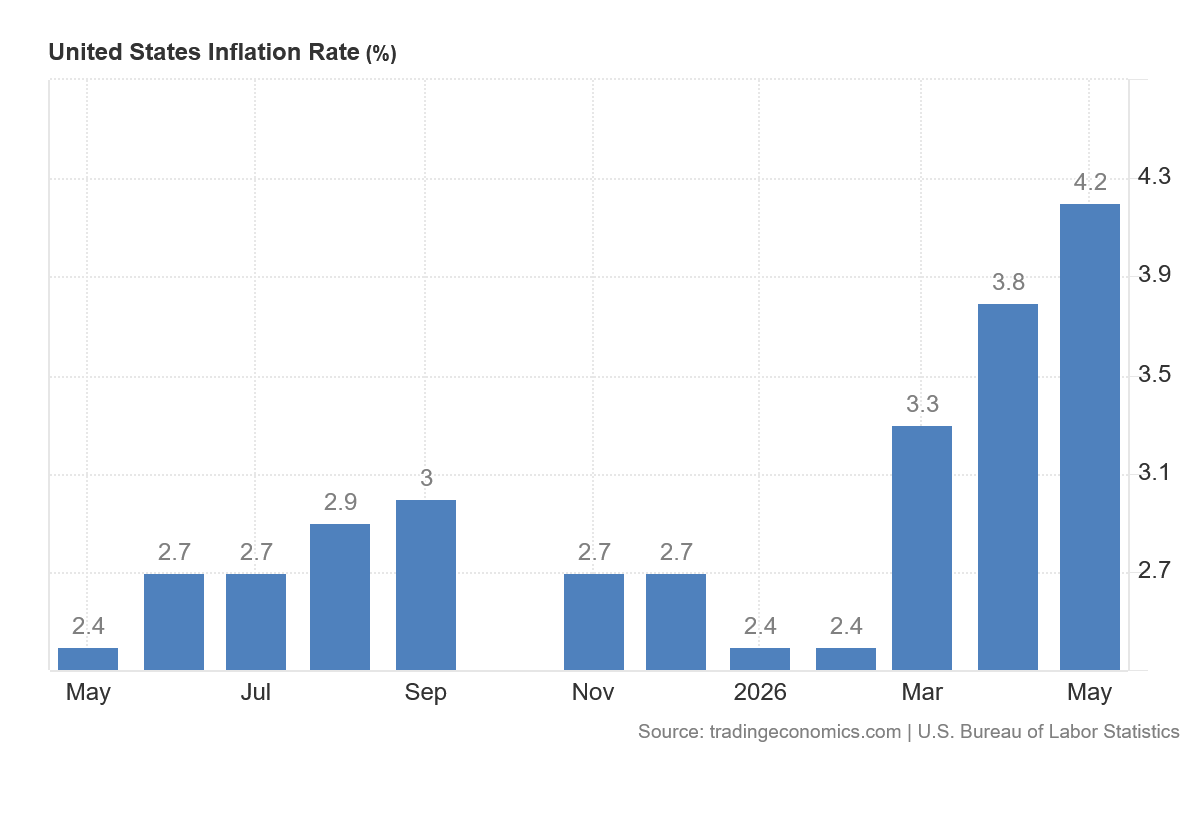

Inflace komplikuje Trumpovi volební příběh

Trump využil svých piruet, aby minimalizoval dopad zveřejnění inflačních čísel. Inflace v USA se v květnu vyšplhala na rekordních 4,2 %, hodnotu, kterou jsme v Americe neviděli již tři roky.

Jediné, co trhy uklidnilo, bylo to, že 4,2 % odpovídalo přesně očekávaným hodnotám. Inflace roste a snižování sazeb na těchto úrovních se nedá očekávat.

Trumpova reakce byla taktéž očekávaná. Minimalizoval dopad tím, že prohlásil, že miluje inflaci.

To jen ukazuje jeho další názorovou otočku, protože svůj předvolební program postavil na tom, že Bidenova administrativa neřešila problém s inflací. Pro Trumpa je to chůze po tenkém ledě, protože takhle jen těžko může jeho strana uspět v blížících se volbách v listopadu.

Prozkoumejte akcie na platformě XTB

AI boom naráží na cenu vlastního úspěchu

Nebylo to však jen napětí na Blízkém východě a hrozba války s Íránem, co komplikovalo chystaný vstup společnosti SpaceX na burzu. Klacky pod nohy tomuto ambicióznímu IPO házela i narůstající nervozita v sektoru umělé inteligence, který byl dosud hlavním tahounem tržního optimismu.

Celý technologický trh totiž znejistily dvě zásadní zprávy, které v plné nahotě ukázaly odvrácenou tvář současného AI boomu, enormní finanční náročnost a pochybnosti o udržitelnosti takto masivních investic.

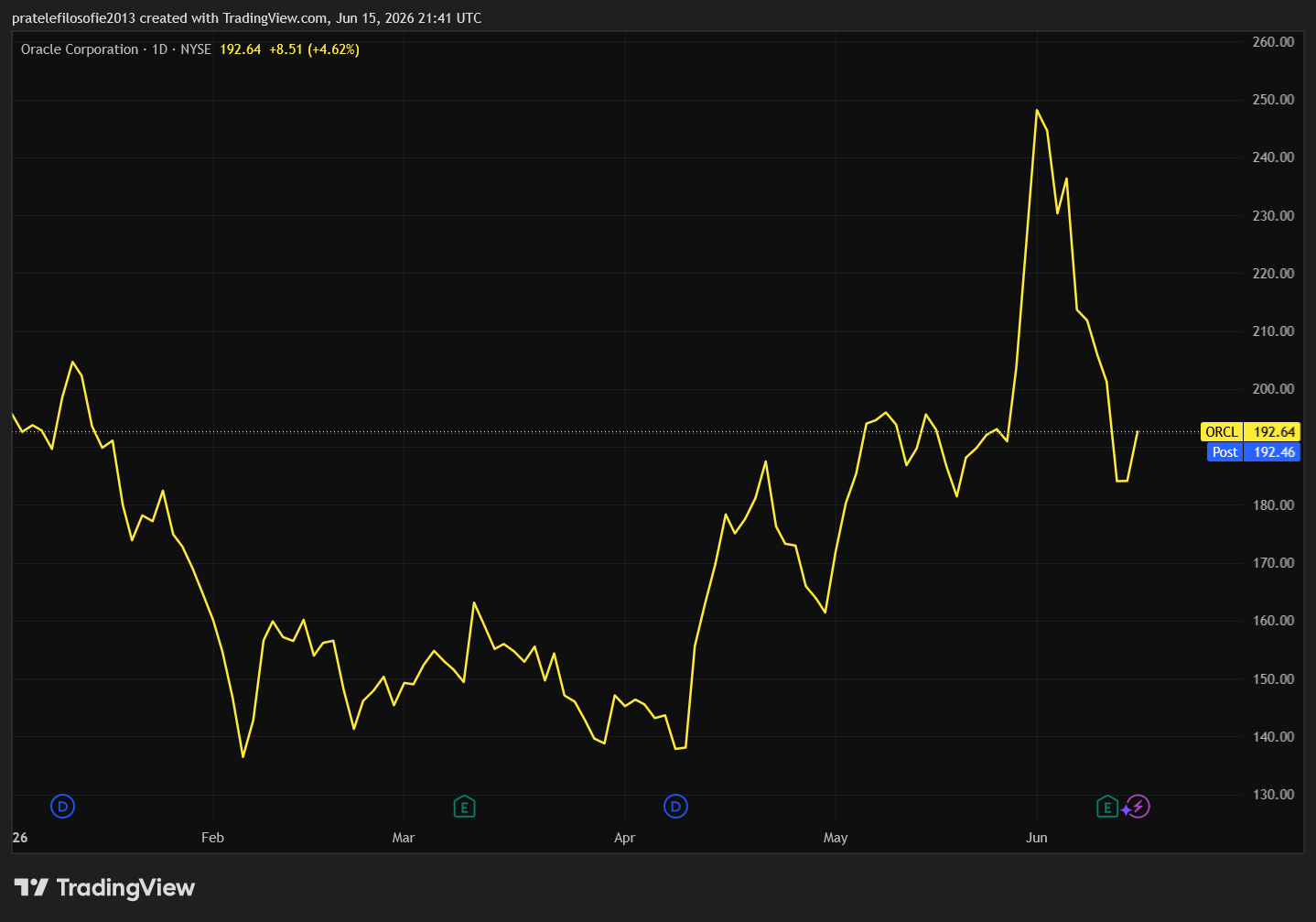

Oracle ukázal cenu AI infrastruktury

První ranou byly nejnovější hospodářské výsledky cloudového a softwarového giganta Oracle. Přestože společnost vykázala silný růst zisku i tržeb poháněný obřími zakázkami, včetně pětileté dohody s OpenAI na dodávku výpočetního výkonu v hodnotě 300 miliard dolarů, investory vyděsil brutální rozsah kapitálových výdajů.

Oracle za uplynulý fiskální rok utratil za infrastrukturu 55,7 miliardy dolarů a pro rok 2027 plánuje čisté investice ve výši astronomických 70 miliard dolarů. Tyto masivní náklady na výstavbu datových center začaly okamžitě tlačit na marže firmy, což mezi investory vyvolalo vlnu skepse.

Akcie Oracle v reakci na to spadly až o 12 %.

Super Micro narazil na drahé komponenty

Druhou zprávou, která trhu ubrala na klidu, bylo oznámení společnosti Super Micro Computer, klíčového výrobce hardwaru pro AI. Firma sice kontrovala zprávou, že v posledních týdnech obdržela objednávky na AI servery za masivních 39 miliard dolarů, jenže zároveň přiznala, že náklady na komponenty, například paměti, se v posledních měsících více než ztrojnásobily.

Aby společnost tyto drahé nákupy ufinancovala, oznámila plán na prodej nových akcií v celkové hodnotě 7 miliard dolarů. Reakce trhu na sebe nenechala dlouho čekat, akcie Super Micro se propadly o 13 %, protože investoři se zalekli naředění hodnoty svých stávajících podílů.

Obě tyto události shodně ukázaly, že i ti největší miláčci Wall Street a vítězové „AI horečky“ nyní potřebují k udržení tempa obrovské finanční injekce a začínají narážet na limity vlastního financování.

Tato náhlá opatrnost investorů a ochlazení optimismu kolem technologických titulů tak vytvořily mimořádně nepříznivé klima, které náladě před chystaným vstupem SpaceX na burzu rozhodně nepřidalo.

SpaceX jako zkouška tržní víry

Vstup společnosti SpaceX na burzu tedy nebyl jen o tom, zda se Musk stane nejbohatším člověkem, ale i o tom, jestli příběh umělé inteligence dokáže investorům prodat sny.

Po prvním dnu obchodování s akciemi SpaceX je odpověď jasná. Ano, povedlo se to.

Akcie obchodované pod tickerem SPCX vystřelily o 19 % a s přehledem zakončily den na ceně necelých 161 dolarů. Tržní kapitalizace se tak vyhoupla na neuvěřitelných 2,1 bilionu dolarů, čímž SpaceX sebevědomě přeskočila giganty jako Broadcom nebo Tesla a zařadila se na pozici šesté nejhodnotnější veřejně obchodované firmy v USA.

Zástupy drobných investorů braly akcie útokem a mašinerie Wall Street si mohla spokojeně rozdělit poplatky ve výši půl miliardy dolarů z historicky největšího IPO.

Muskova vize místo fundamentů

Háček je ale v tom, že tito investoři nekupovali stabilní fundamenty nebo raketový byznys. Koupili si Muskovu velkolepou vizi budování orbitálních datových center, pohádku o trhu s obřím potenciálem přesahujícím 28 bilionů dolarů.

Skutečnost, že celá tato sázka stojí na zatím neověřených technologiích, včetně plného nasazení raket Starship, a že samotná divize xAI momentálně krvácí se ztrátou 6,4 miliardy dolarů, zcela ustoupila do pozadí.

Muskův asistent Grok ztrácí krok s ostatními modely, což dokazuje smutný fakt, že pronajímá nevyužitou výpočetní kapacitu svým rivalům, aby alespoň trochu zalepil obrovské díry v rozpočtu tohoto projektu.

Z čistě investorského hlediska se jedná o klasické IPO, které je na začátku založeno na velkých očekáváních, jež za chvíli vyhasnou. Stačí se podívat na plnění plánů u společnosti Tesla.

Robotaxi měla brázdit Ameriku už rok, a pořád je jejich provoz omezen na několik největších měst. U SpaceX s plány na orbitální datová centra to bude obdobné.

Je to sice nosná myšlenka, ale její realizace nebude tak snadná a bezproblémová, jak se nám Musk snaží vsugerovat. Očekáváme tedy, že hodnota akcií SpaceX se bude po euforickém IPO propadat.

Nebylo by to nic neobvyklého, například akcie Mety měly první rok na finančních trzích velmi složitý, a to i přes úspěšné IPO. Meta samozřejmě nezanikla a Facebook společnost změnil, jen vývoj ceny akcií byl jiný, než si investoři představovali při nákupu této akcie při vstupu na burzu.

U akcií SpaceX očekávám podobný průběh. Akcie tedy budou zajímavé ke koupi do longu až po větších propadech a výprodejích.

V každém případě je nákup akcií bez dlouhé historie na burzovních trzích vždy rizikový.

Akciové indexy: trhy uvěřily odkladu katastrofy

Při pohledu na výkonnost světových akciových indexů za uplynulý týden je zřejmé, že investoři se rozhodli číst poslední geopolitické piruety optimisticky.

Ne proto, že by svět náhle našel dlouhodobé řešení íránské krize, ale proto, že trhy dostaly přesně to, co potřebovaly nejvíc: pokles ceny ropy, nižší strach z okamžité eskalace a iluzi, že nejhorší scénář se opět podařilo odsunout.

Absolutním králem týdne se znovu stala jihokorejská burza. Index KOSPI předvedl další neuvěřitelnou spanilou jízdu a za jediný týden přidal 14,18 %.

Od začátku roku je tak už v plusu o těžko uvěřitelných 102,79 %. Jihokorejská burza se tím dostala do fáze, kdy běžná slova jako růst nebo rally přestávají stačit.

Jde o skutečnou akciovou mánii, kterou dál živí víra v paměťové čipy, AI infrastrukturu a v to, že jihokorejské technologické firmy stojí přesně tam, kudy dnes protékají největší peníze současného trhu.

Výborně si vedlo také Japonsko. Index Nikkei 225 posílil o 8,61 % a od začátku roku už přidává 38,14 %.

To by v normálních časech stačilo na mimořádně úspěšný rok. Jenže v roce 2026 už normální měřítka na akciových trzích příliš neplatí.

Japonský trh dál těží z kombinace slabší měny, exportních firem a přílivu zahraničního kapitálu, který hledá další asijský příběh vedle extrémně rozjeté Jižní Koreje.

Čínský blok tentokrát rovněž dokázal růst, ale zdaleka ne tak přesvědčivě. Burza v Šanghaji přidala 3,19 %, což je na první pohled velmi solidní výsledek.

Hongkongský Hang Seng však posílil pouze o 0,67 %. Tento rozdíl dobře ukazuje, že investoři stále nevěří čínskému příběhu bez výhrad.

Čína sice dokázala využít globální úlevu, ale zůstává trhem, kde každé nadšení velmi rychle naráží na otázku důvěry, regulace a slabší domácí poptávky.

Prozkoumejte ETF na platformě XTB

Využijte časového testu ve svůj prospěch.

Evropské akcie nezáří

Evropa tentokrát z globálního uklidnění profitovala, i když nijak oslnivě. Nejlépe si vedl francouzský CAC 40, který přidal 1,85 %.

Britský FTSE 100 posílil o 0,95 %. Naopak německý DAX zůstal překvapivě slabý a za celý týden vzrostl pouze o 0,08 %.

To je velmi výmluvné číslo. Německý trh jako by nedokázal naplno využít pokles cen ropy a uklidnění geopolitického napětí.

Dál na něj doléhá kombinace drahé energie, průmyslové nejistoty a slabšího ekonomického momenta. Evropa tedy rostla, ale její hlavní motor znovu nepůsobil příliš přesvědčivě.

V zámoří byla situace ještě opatrnější. Širší index S&P 500 si připsal pouze 0,35 %, zatímco technologický Nasdaq dokonce lehce oslabil o 0,16 %.

Průmyslový Dow Jones přidal 0,82 % a stal se tak nejsilnějším z hlavních amerických indexů. Tento rozdíl velmi dobře zapadá do celkového příběhu týdne, protože úleva na trhy přišla až v závěru týdne, a tak se pozitivní páteční seance dostatečně neprojevila na celkové výkonnosti.

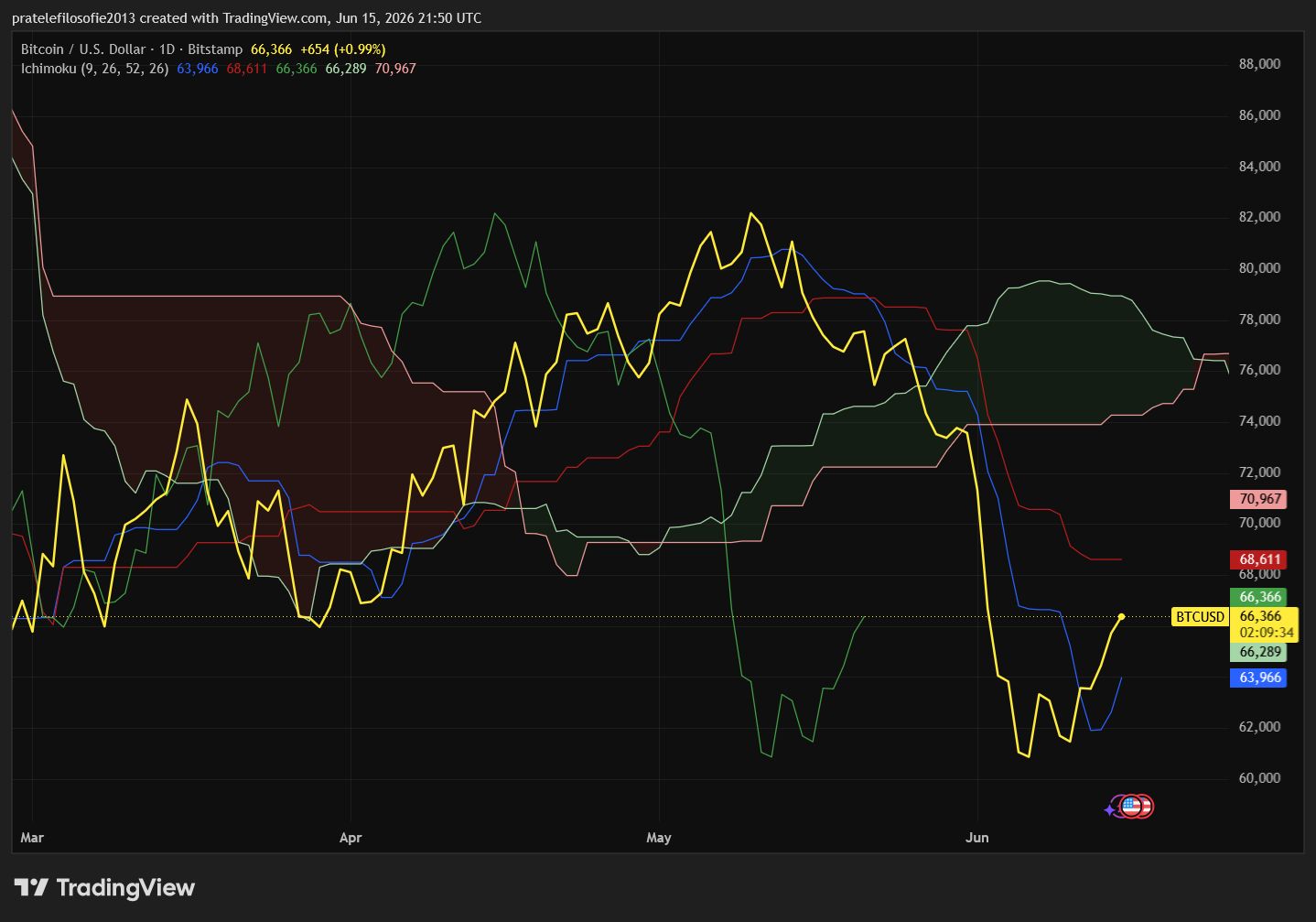

Kryptoměny: rychlé zmrtvýchvstání Bitcoinu

V době psaní článku dosahovala hodnota nejslavnější kryptoměny ceny 66 427 dolarů. To představovalo skvělou týdenní výkonnost 8,1 %.

Tento růst je o to cennější, že přišel ve chvíli, kdy se cena Bitcoinu propadla pod 60 000 dolarů a začaly se objevovat titulky a posty na sociálních sítích, že Bitcoin jede na nulu.

Podobné články jsou většinou dobrým znamením pro Bitcoin a kryptoměny obecně, a i tentokrát se to potvrdilo. Cena Bitcoinu nešla na nulu, naopak se odrazila k dobrému výkonu.

Problém je v tom, že obrat zatím přišel nečekaně velmi rychle. Zastánci halvingových cyklů čekali, že doba poklesů bude delší a cena Bitcoinu se ještě více propadne.

Stejně tak i přes úspěšný týden je Bitcoin pořád příliš nízko na to, abychom mohli mluvit o dlouhodobé změně trendu. Když použijeme systém Ichimoku pro technickou analýzu, cena Bitcoinu by se musela dostat až přes 76 000 dolarů, aby změna trendu byla potvrzena.

A to je ještě dlouhá cesta. Proto je dobré zůstat umírněným optimistou. Cesta ke změně trendu bude ještě dlouhá.

Zaregistrujte se na TOP krypto burzu Bybit EU skrze tento odkaz a získejte až 115 USDC!

Kupte či zde přesuňte kryptoměny v hodnotě alespoň 100 USD (2200 Kč) a začněte čerpat výhody! Pro čerpání výhod zde stačí kryptoměny v hodnotě 100 USD+ přesunout odjinud.

Závěr: co sledovat příští týden?

Hlavním tématem trhů bude samozřejmě situace v Íránu a otázka podepsání dealu. Pro Trumpa bude nejdůležitější, aby celá situace okolo dealu vydržela do 17. června, kdy zasedne americký Fed.

Aktuální pokles ropy sníží inflační tlak. Fed tak nebude muset zvyšovat sazby, nebo přesněji Kevin Warsh nebude muset hned po svém prvním zasedání čelit kritice za rozhodnutí o sazbách.

Jeho první velká bitva se totiž bude odehrávat jinde, v komunikaci Fedu.

Warsh měl už před svým nástupem jako jeden z bodů svého programu změnu způsobu, jakým americká centrální banka mluví k trhům. Powellovu komunikaci považoval za neprůhlednou a alibistickou.

Nešlo mu přitom jen o jednotlivé tiskové konference, ale o celý styl posledních let. Kevinovi Warshovi vadilo hlavně to, že Fed podle něj mluví příliš často, příliš konkrétně a příliš dopředu.

Jinými slovy: z centrální banky se stal stroj na řízení očekávání, kde trhy čekají na každé slovo, každou tečku v „dot plotu“ a každou větu jednotlivých členů FOMC.

Warsh chce tento mechanismus změnit. Fed by podle něj neměl investorům neustále vodit ruku a předem jim naznačovat, co přesně udělá za tři nebo šest měsíců.

Taková komunikace sice krátkodobě snižuje nejistotu, ale zároveň vytváří falešný dojem, že centrální banka má budoucnost pevně pod kontrolou. Jenže právě poslední roky ukázaly, že Fed často neřídí ekonomiku s předstihem, ale spíše dohání realitu, kterou předtím špatně odhadl.

Čím více potom mluví, tím více se zamotává do vlastních slov. Uvidíme tedy, zda Warsh dokáže hned na své první tiskové konferenci toto změnit a přijít s jiným stylem komunikace.

V každém případě budeme u toho společně s Jardou a Kamilem.