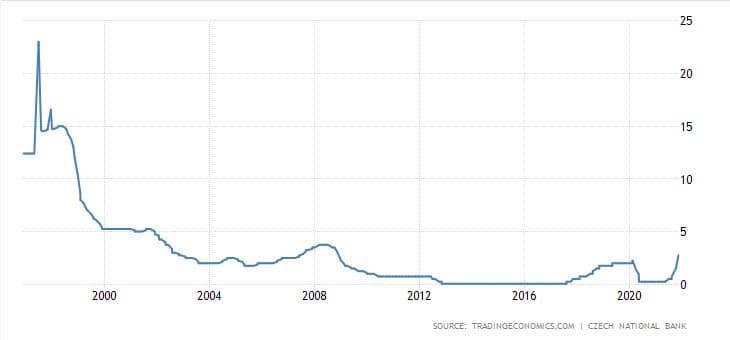

Česká národní banka (ČNB) měla dnes zasedání bankovní rady, kde se rozhoduje o měnových otázkách. Toto zasedání bývá osmkrát ročně, které je pro tuzemskou ekonomiku velmi důležité. ČNB šíleně překvapila, protože přišla se zvýšením úrokových sazeb, které nikdo nemohl vůbec čekat.

ČNB zvýšila sazby o 1,25 procentního bodu

Česká národní banka s veřejnosti dostatečně vykomunikovala, že další zvýšení sazeb bude větší, než standardních 0,25 procentního bodu. Osobně jsem očekával navýšení základní sazby o 0,5-0,75 procentního bodu. Bankovní rada se ovšem usnesla až na 1,25 procentního bodu. To je naprostý masakr, se kterým asi nikdo vůbec nepočítal.

Díky tomuto navýšení je základní úroková sazba, tzv. dvoutýdenní repo sazba vůbec na nejvyšší úrovni za posledních asi 12 let – 2,75 %. Bankovní rada však zvýšila o ostatní sazby. Diskontní sazba šla na 1,75 %, lombardní sazba na 3,75 %.

Závěrem

Česká národní banka udělala něco, čeho se všechny ostatní centrální banky hrozně bojí. Dnes měla zasedání i Bank of England a překvapivě ponechali sazby dole. Tuzemská centrální banka je v boji proti inflaci vůbec nejagresivnější ze všech těchto institucí v moderních ekonomikách.

Pravda je taková, že to, co nyní dělá ČNB, bude muset udělat příští rok Federální rezervní banka, Evropská centrální banka, Bank of England a další. Jinak se vysoké inflace nezbaví. Bez zvýšení sazeb to prostě není možné.

Dobře oni!!! Jsem si myslel, že je Rusnok větší socan, zřejmě není. Konečně závan normální monetární politiky (i když ještě normálnější by bylo nehýbat sazbami ode zdi ke zdi, ale to bychom asi chtěli příliš).

Jasně, jen aby u nás neparkoval kapitál z půlky Evropy a lidi kvůli ceně za hypo neměli pro děcka na dárky.

To je dobrej point.

Ty úroky z hypo jsou reálně stále záporné… Ona holt každá detoxikace je nepříjemná a čím později přijde, tím je to horší…

No přidej elektřinu, PHM, plyn a spousta rodin bude mít špatné spaní.

Česká koruna holt bude posilovat. 🙂

Přesně. ČNB překvapivě krok správným směrem. Ikdyž je to nepopulární a pro mnohé bude bolestivé. Ale ke zvládnutí inflace po proběhnuté fiskální politice utržené z řetězu nutné. Jiná věc je že ECB či FED to zatím moc neřeší. Obávám se že vysoká inflace je zřejmě v celosvětovém měřítku plánovaná… ČNB se snaží tomuto scénáři vyhnout. Mnozí lidé mylně nabývají dojmu, že nízké úrokové sazby jsou pro ně přínosné. Opak je pravdou..

Rusnok nesedí v bankovní radě sám, takže je otázka, jak moc je to jeho vůle..

Tohle je opravdu šílené a vůbec nezávidím lidem kteří mají hypotéky a úvěry, a i když se jich přímo poměr sazeb netýká ke zvýšeni stejně dojde.

Co je na tom proboha šíleného, takové úroky (a ještě mnohem vyšší) už jsme tu měli a nijak šílené to nebylo. Naopak, bylo to normální, šílené byly ty peníze prakticky zdarma.

Nedávno jedna známá hořekovala, že přeplatí třicetiletou pětimilionovou hypotéku o milion. Jí se to fakt zdálo hodně, přitom za našich časů se přeplácelo 100%. To ty levné peníze způsobily ty šílené ceny nemovitostí. Dobře, že se to začíná řešit (ještě se nebrzdí, ale už je alespoň noha z plynu).

Žiješ ve světě , kde peníze nehrají roli v prvé řadě. Také je neřeším a v mém případě je mi i jedno jaký důchod dostanu.

Ale podívej se na to očima lidí co mají vypočítanou hypotéku do koruny aby vyšli. A opravdu jich je spousta o tom že spousta lidí přestalo dále stavět protože zdražila práce i materiál a hypotéka už jim na dostavbu nevyjde a teď ještě jim zvyší úrok ?

Znám 2 lidi kteří maji zakladovou desku a čekaji na lepší časy protože s financemi kterými disponují nejsou schopni v tuto chvíli dostavět. (Vše zdrahlo o 50% )

Kamaráde vrať se na zem a podívej se okolo .

Půjčují peníze a za posledního půl roku mě oslovilo o 50% více lidí než běžně.

Zvýšení úroku bude pro spousty lidí katastrofální . A to nejsme u konce .

Minulé nízké úrokové sazby jsou zásadní příčinou předražených nemovitostí a nastupující inflace, kterou teď bude nutné složitě krotit. Základní úrokové sazby kolem 3% jsou zcela normální. Všechno co je níž zadělává na budoucí inflaci..

Tohle nerozporuji , ja jen napsal že lidé s hypotékami a úvěry to budou mít těžké , navíc obzvlášť v těch slabých regionech. Šlo mi o to že když byly úroky nízké všichni tleskali jak je výhodná hypotéka , v tuto chvili to pro mnohé bude katastrofa .

A co se týče ekonomiky silna kč , slouží levnému dovozu a prodražuje vývoz takže ani tady to není nic dobrého.

S tím bych tak docela nesouhlasil – za zdražováním nemovitostí je řada příčin: obrovské danění, masivní regulace staveb, ekonomická nesmyslnost oprav starších staveb, šílená povolovací byrokracie, absence územního plánování či jakékoliv vize, sociální změny a v neposlední řadě to, že stát lidem dost dobře znemožnil ochranu úspor jinak než investicí do nemovitostí – pokud tedy nechtějí aktivně investovat. Což je jaksi při ekonomické gramotnosti v ČR dost sci-fi.

o 50% viem aj o 100 až 200% náraste u dosť vela stavebného materiálu

kto mal niečo rozplánované tak to aj zrušil u normálnych ludí ak mal niekto rozplánovaný barák na 180tis alebo 200 tis a skočí to na 250-300 to nie je sranda

A samo že s tebou souhlasím že to byly levné peníze ale těm lidem to nikdo důrazně nevysvětlil. Že může být huře .

Jasně v tom není rozpor jenže za nás stál m2 o trochu míň a životní úroveň rychle rostla ted půjde pravděpodobně dolů a lidi nemají fixace na těch 30 let. Aby to fungovalo museli bychom postupovat stejně jako ECB a FED takto nas jen vyždímají spekulanti (nic proti nim)

Centrální banky jsou obecně ve vlastní pasti. Tak dlouho podporovaly bezuzdné zadlužování svých států, že teď nemůžou zvyšovat sazby, jinak by to některé země přivedlo ke krachu. Zvlášť to platí pro Evropskou centrální banku, která by takto položila velice rychle Španělsko, Řecko a Itálii (a možná i Francii), které by následně sebou vzali zbytek eurozóny, a nejspíš i nás také. My ještě tak zadlužení nejsme (i když současná vláda dělá/la hodně proto, aby to už netrvalo dlouho), takže naše centrální banka má jakžtakž nějaký manévrovací prostor. Ani FED nebude se sazbami moc experimentovat (alespoň ve střednědobém horizontu), postupné ukončování kvantitativního uvolňování je jedna věc, ale vyšší úroky by s Wallstreet pěkně zametly. To je alespoň můj dojem.

Co to je „procentního bodu“? Něco mimo normální matematiku?

Termín „procentní bod“ se používá pro hodnoty stanovené v procentech. Když máte sazbu 1% a zvednete ji o další procento na 2% tak ji zvednete o 1 procentní bod a přitom je to nárůst o 100%. Aby toho nebylo málo, používá se ještě termín „bazický bod“ zde je 100 bazických bodů rovno 1%.