Platforma Bondster se stala stálicí na české investiční scéně. Pro mnoho investorů dnes představuje zajímavý most mezi světem konzervativních spořicích účtů a dynamičtějším prostředím akciových trhů.

Tato česká platforma si získala oblibu díky možnosti dosáhnout dvouciferného zhodnocení a zajištění formou zpětného odkupu. V této recenzi se podíváme na to, jak služba funguje, zda se vyplatí investovat v korunách i přes poplatky a jaká rizika na vás číhají.

Co přesně znamená P2P a P2B investování na Bondsteru? Jak funguje garance zpětného odkupu a sekundární trh? A je pravda, že v roce 2025 už investice v CZK nejsou tak výhodné? Pojďme to společně prozkoumat.

Společnost funguje od roku 2017 a propojila již více než 23 000 investorů s nebankovními poskytovateli úvěrů. V rámci této recenze se podíváme pod pokličku poplatkové struktury a zhodnotíme, zda je Bondster stále relevantní volbou pro diverzifikaci portfolia.

Výhody ✅

- Vysoký průměrný výnos: Historicky se pohybuje kolem 13 % p.a., aktuálně lze najít příležitosti i přes 15 %.

- Garance zpětného odkupu: Většina úvěrů je kryta garancí vykoupení v případě nesplácení (obvykle po 30 nebo 60 dnech).

- Nulové vstupní poplatky: Založení účtu i vklady jsou zdarma.

- Investice v EUR jsou bez poplatku: Na rozdíl od CZK neplatíte za správu portfolia v eurech nic.

- Česká podpora a prostředí: Platforma je kompletně v češtině, firma sídlí v Praze.

- Nízký minimální vklad: Začít můžete už od 100 Kč nebo 5 euro.

- Funkční Auto Invest: Možnost plné automatizace investování.

Nevýhody ❌

- Poplatek za investování v CZK: 1 % ročně z proinvestované částky (u EUR účtu je to 0 %).

- Riziko poskytovatele: Pokud zkrachuje nebankovní společnost poskytující úvěr, garance zpětného odkupu nemusí fungovat.

- Absence nativní mobilní aplikace: Platforma spoléhá na webové rozhraní (byť responzivní), dedikovaná aplikace v App Store/Google Play chybí.

- Poplatek na sekundárním trhu: Pokud chcete investici prodat předčasně, platíte 0,5%.

Přehled tržiště a služeb pro české investory

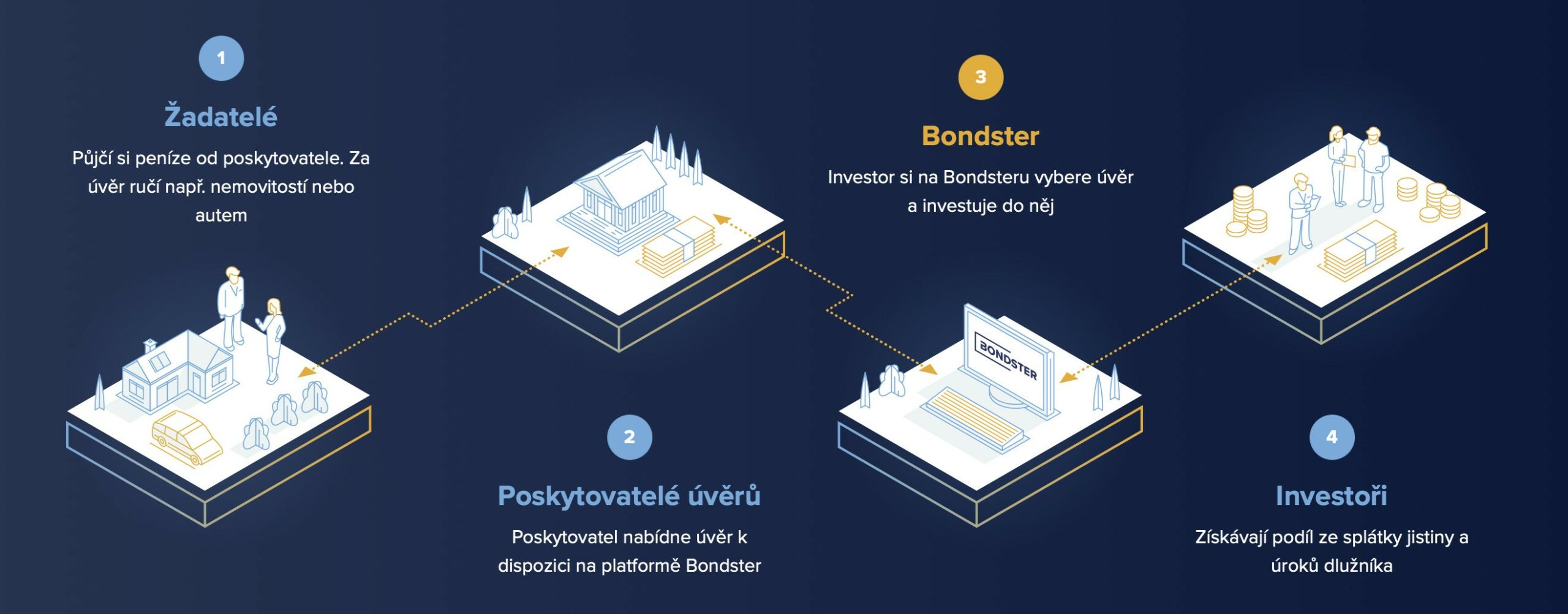

Bondster není klasická banka ani burza. Je to investiční tržiště (marketplace), které propojuje investory s prověřenými poskytovateli úvěrů (např. Acema, Ibancar, Lime). Místo abyste půjčovali peníze přímo Pepovi z Horní Dolní, půjčujete prostředky nebankovním společnostem, které je dále poskytují koncovým dlužníkům.

V rámci této recenze musím zdůraznit, že Bondster nabízí zajímavý kompromis mezi výnosem a rizikem. Zatímco u kryptoměn jsme zvyklí na desítky procent volatility denně, zde je výnos stabilnější, ale vykoupený nižší likviditou.

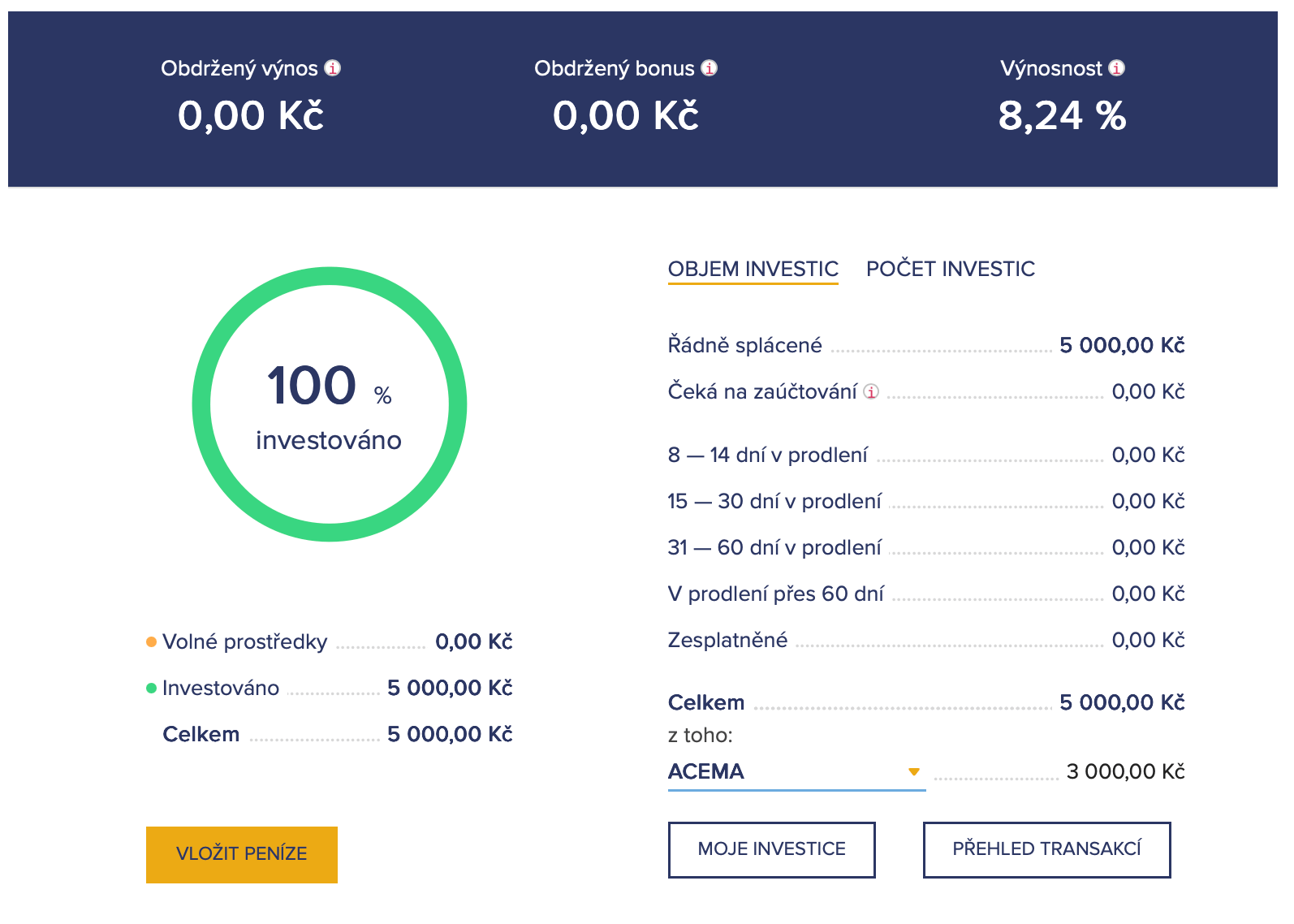

Registrace je otázkou několika minut a vše probíhá online. Co mě osobně potěšilo, je přehlednost dashboardu. Ihned vidíte, kolik máte zainvestováno, jaký je průměrný výnos a kolik vám platforma vyplatila na úrocích.

Platforma rozlišuje investice do dvou hlavních měn: CZK a EUR. Zatímco investice v eurech jsou zcela zdarma, u českých korun si Bondster účtuje poplatek 1 % p.a. z proinvestované částky. To je poměrně zásadní rozdíl, který by měl každý investor zvážit. Pokud držíte eura, dává Bondster větší smysl než pro čistě korunového investora, kterému poplatek ukrajuje z výnosu.

Založte si účet na Bondster a získejte bonus 1500 Kč při investici 5000 Kč

Platí do 31.12. při použití promo kódu VANOCE2025

Hlavní funkce a investiční možnosti

Bondster se řadí mezi špičku českých P2P platforem, a to především díky šíři nabídky. V této sekci probereme klíčové funkce, které byste měli znát:

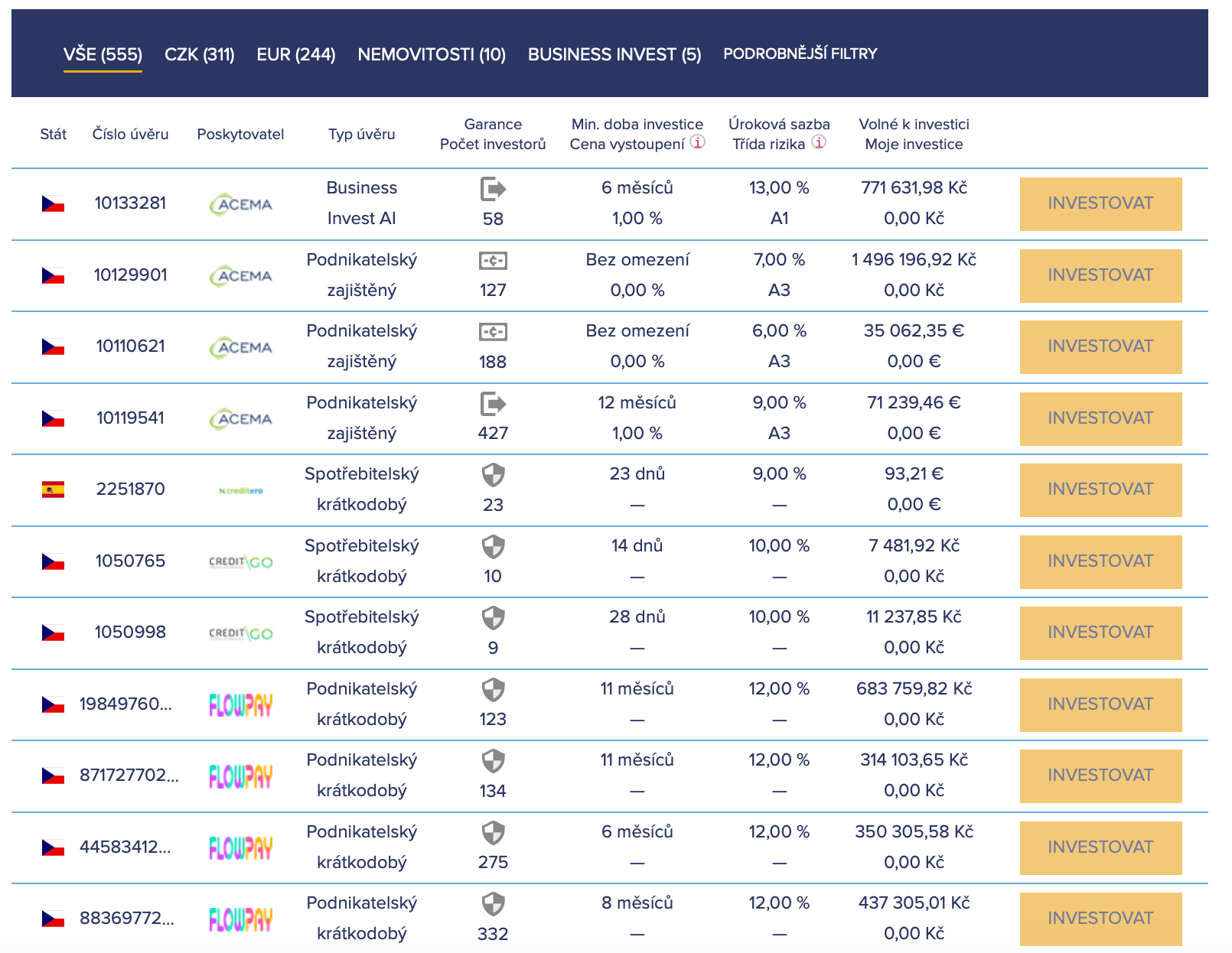

Investiční tržiště (Primary Market): Zde najdete stovky až tisíce úvěrů. Můžete filtrovat podle výnosu (běžně 10–17 %), typu úvěru (hypotéky, spotřebitelské, auto-moto) nebo podle poskytovatele. U každého úvěru vidíte LTV (Loan to Value) a zda obsahuje garanci zpětného odkupu.

Garance zpětného odkupu (Buyback Guarantee): Toto je pro většinu investorů „svatý grál”. Pokud dlužník přestane splácet, poskytovatel úvěru (např. Acema) od vás úvěr vykoupí zpět i s dlužnými úroky. Obvykle se tak děje po 30 nebo 60 dnech prodlení. Pozor ale – garanci drží poskytovatel, ne Bondster. Pokud zkrachuje poskytovatel, garance padá.

Auto Invest: Pro pasivní investory naprostá nutnost. Nastavíte si parametry (např. chci jen úvěry s výnosem nad 12 %, garancí odkupu a splatností do 12 měsíců) a systém investuje za vás. Peníze se tak „točí” samy a vy využíváte efektu složeného úročení.

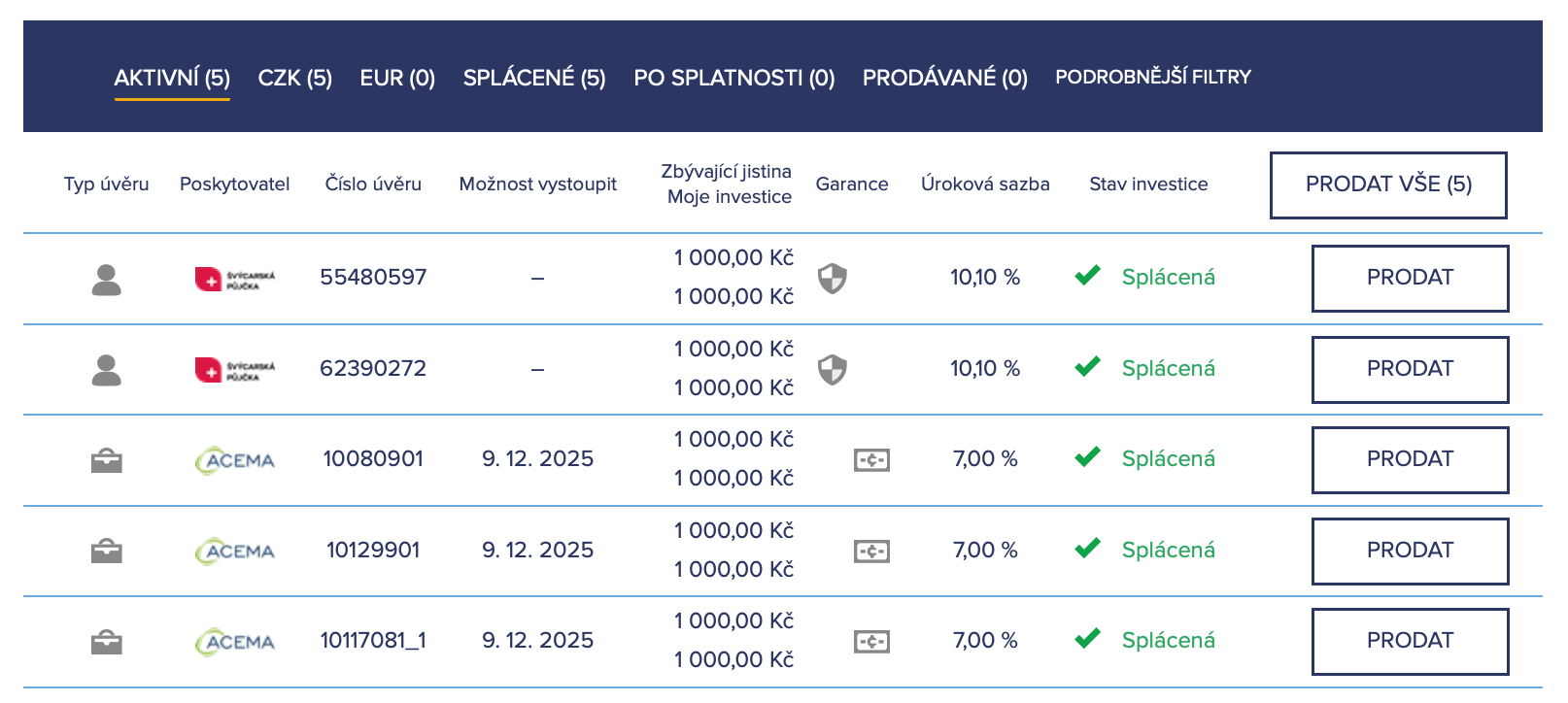

Sekundární trh: Potřebujete peníze dříve? Své investice můžete prodat jiným investorům na sekundárním trhu. Zde si však dejte pozor na poplatek 0,5 % z prodeje. Nově v roce 2025 platí limity pro slevy a přirážky (max. sleva 15 %, max. přirážka 5 %), což má stabilizovat trh.

Zajištění nemovitostí: Velká část úvěrů na Bondsteru je zajištěna nemovitostí nebo jiným majetkem. To zvyšuje šanci na vrácení peněz v případě problémů, i když vymáhání může trvat déle.

Uživatelská zkušenost: webové rozhraní a ovládání

Webové rozhraní Bondsteru je čisté, moderní a kompletně v češtině. Hlavní panel (Dashboard) vám ukáže koláčový graf vašeho portfolia, aktuální výnosové procento (YTD) a očekávané platby. Orientace je velmi intuitivní.

Co naopak zamrzí, je absence plnohodnotné mobilní aplikace. Zatímco konkurence (a dnes už i většina brokerů jako XTB) má vyladěné aplikace, Bondster spoléhá na responzivní web. Na mobilu se ovládá dobře, ale notifikace o nově připsaných úrocích nebo vykoupených půjčkách vám na telefon „nebliknou” tak elegantně jako u appky.

Jak probíhá investice?

- Vklad prostředků: Peníze pošlete bankovním převodem. Připsání v rámci ČR je obvykle do druhého dne.

- Výběr úvěru: Na tržišti si rozkliknete detail půjčky. Vidíte skóre dlužníka, účel půjčky a zajištění.

- Potvrzení: Zadáte částku (min. 100 Kč) a potvrdíte. Hotovo.

Investice v EUR vs. CZK

Tady je největší háček. Investování v EUR je zdarma. Bondster si neúčtuje žádný vstupní, výstupní ani manažerský poplatek.

U investic v CZK však platíte 1 % ročně z proinvestované částky. Tento poplatek se strhává průběžně. Pokud tedy máte úvěr s úrokem 13 %, reálně získáte 12 %.

Poplatky

- Vklad: Zdarma.

- Výběr: První dva výběry v měsíci zdarma, každý další za 50 Kč.

- Sekundární trh: Prodávající platí poplatek 0,5 % z prodávané částky. Kupující neplatí nic.

- Měnová konverze: Bondster nabízí vlastní směnárnu, kurzy jsou obvykle lepší než v bance, ale horší než na Revolutu. Doporučuji posílat rovnou tu měnu, ve které chcete investovat.

| Typ poplatku | Výše |

|---|---|

| Založení a vedení účtu | ZDARMA |

| Investice v EUR | ZDARMA |

| Investice v CZK | 1 % p.a. |

| Vklad prostředků | ZDARMA |

| Výběr prostředků | 2x měsíčně ZDARMA (pak 50 Kč) |

| Prodej na sekundárním trhu | 0,5 % |

Rizika investování na Bondsteru

Stejně jako u kryptoměn i zde platí: není výnosu bez rizika. Bondster není spořicí účet a vklady nejsou pojištěny do 100 000 EUR jako v bance.

Riziko poskytovatele: Toto je hlavní riziko. Vy nedáváte peníze přímo Bondsteru, ale poskytovatelům jako Acema nebo Lime. Pokud se poskytovatel dostane do insolvence (což se v minulosti stalo u některých polských a ruských poskytovatelů), garance zpětného odkupu nefunguje a vy musíte čekat na vymožení pohledávky z konkurzní podstaty.

Likvidita: Peníze jsou v úvěrech vázány na měsíce až roky. Ačkoliv existuje sekundární trh, v době krize může být problém úvěry prodat (nebo je musíte prodat se slevou).

Měnové riziko: Pokud investujete v eurech, ale utrácíte v korunách, kurzové výkyvy mohou smazat část vašeho zisku (nebo ho naopak zvýšit).

Závěr

Bondster v roce 2025 potvrzuje svou pozici silného hráče na poli alternativních investic. Pro investora, který chce diverzifikovat portfolio mimo akcie a krypto, je to solidní nástroj. Nabídka úvěrů je široká a výnosy kolem 13 % jsou v porovnání s inflací velmi atraktivní.

Největší smysl dává platforma při investování v eurech, kde se vyhnete 1% poplatku. Pokud máte volná eura a nevadí vám podstoupit riziko nebankovního sektoru výměnou za dvojnásobný úrok oproti termínovaným vkladům, Bondster stojí za vyzkoušení. Pro čistě korunové investory je platforma stále zajímavá, ale je třeba počítat s tím, že poplatek část zisku ukrojí.

Osobně Bondster vnímám jako klidnější přístav vedle rozbouřeného moře kryptoměn, kam lze zaparkovat část zisků s funkcí Auto Invest a nechat je pracovat.

Založte si účet na Bondster a získejte bonus 1500 Kč při investici 5000 Kč

Platí do 31.12. při použití promo kódu VANOCE2025

Moje osobní zkušenost s touto platformou je zatím v pohodě. Je to jedna z možností, jak dát část úspor pracovat, a přijde mi to přehledné i bez nějakého hlubokého studování. Nepouštím se do toho s pocitem, že je to bez rizika, ale pro mě to dává smysl jako dlouhodobější doplněk investic, a hlavně jsem s tím víc klidný.

Dobrý článek, dobré shrnutí. Přehlednost používání a možnost si nastavit investice podle sebe mi fakt vyhovuje, a i v delším časovém horizontu to pro mě funguje dobře jako doplněk portfolia.

Fajn článek, líbí se mi, že člověk má docela slušný přehled o tom, co se děje, a nemusí tomu věnovat každý den čas. Samozřejmě to neberu jako bezrizikovou věc, ale při rozumném nastavení mi to dává smysl a funguje to přesně tak, jak od toho čekám.

Tenhle článek mě docela bavil číst, protože podle mě dobře vysvětluje, kde Bondster vlastně zapadá v rámci portfolia. Já jsem to zkusil spíš ze zvědavosti s menší částkou, protože mě zajímalo, jak funguje investování do úvěrů v praxi. Pozitivně vnímám stabilitu výnosů a to, že úroky chodí průběžně, člověk tak vidí, jak investice postupně pracuje. Historicky se tam výnosy pohybují klidně kolem dvouciferných procent, což je ve srovnání s některými konzervativními investicemi docela zajímavé.

Mám tam jen menší část peněz a tak to i nechám. Přijde mi to fajn na diverzifikaci, ale určitě bych do toho nedával všechno. Líbí se mi ta jednoduchost a že začít jde fakt s málem, to je asi největší plus

ja ten bondster beru spis jako takovy parkoviste pro prachy kdyz nechci aby jen lezely… neni to zadnej hype ale presne to mi na tom sedi

Za me je asi nejvic v pohode to ze si to clovek muze nastavit vic pasivne, nechce se mi furt resit grafy a trhy kazdej den takze bondster mi v tomhle sedi.

Nejvíc mě pobavilo, jak jsem si říkala, že se na to budu dívat jednou za měsíc. Realita? První týden jsem tam lezla snad třikrát denně.Teď už jsem se uklidnila a beru to prostě jako jednu část portfolia. Zatím mi to dává smysl a nechávám to jet.