Akciové trhy v současném týdnu pokračovaly ve velmi hlubokých poklesech. Na velkých akciových indexech jako S&P 500 a Nasdaq to nešlo tolik kurzové pozorovat, ale když se podíváte na sektorová ETF, zjistíte, že úterý a středa se dá zase srovnat s krvavou lázní. Nicméně je ta přeprodanost trhů je na takové úrovni, že brzy spíše předpokládám silnější kurzový pullback nahoru. Ten pojem pullback musím vyzdvihnout, protože příliš nekalkuluji s možností, že velké akciové indexy půjdou na all time high. Však uvidíme, jak se to celé vyvine. Máme jenom tu jistotu, že na trzích žádná jistota není. V současnosti jsem pořád dost defenzivní a provádím DCA strategii.

Propastný rozdíl mezi očekáváním akciového a dluhopisového trhu

Ten propastný vývoj ve valuaci mezi akciovým technologickým sektorem (QQQ) a dluhopisovým trhem s delšími splatnostmi (TLT) akorát ilustruje stále silný apetit po riziku ze strany akciových investorů. Dluhopisový trh je obecně považován za více „rozumný“ než akciový trh. Předpokládá se totiž, že akcie jsou mnohem více líbivé pro retailové investory, kteří jsou dost často poháněni emocemi.

Stručně řečeno, dluhopisový trh v podstatě počítá s hard landing scénářem. Kdežto akciový trh nikoliv. Důkazem je očekávání ohledně růstu earnings v následujících kvartálech. Respektive se nepočítá s ničím horší než se soft landing. Dluhopisový trh je ještě dost negativně ovlivněn s tím, co se nyní děje ve Spojených státech. Hrozí vládní shutdown a v posledních měsících byl růst vládního dluhu vážně enormní.

Akciový trh je silně přeprodaný, šance na kurzový růst vzrostl?

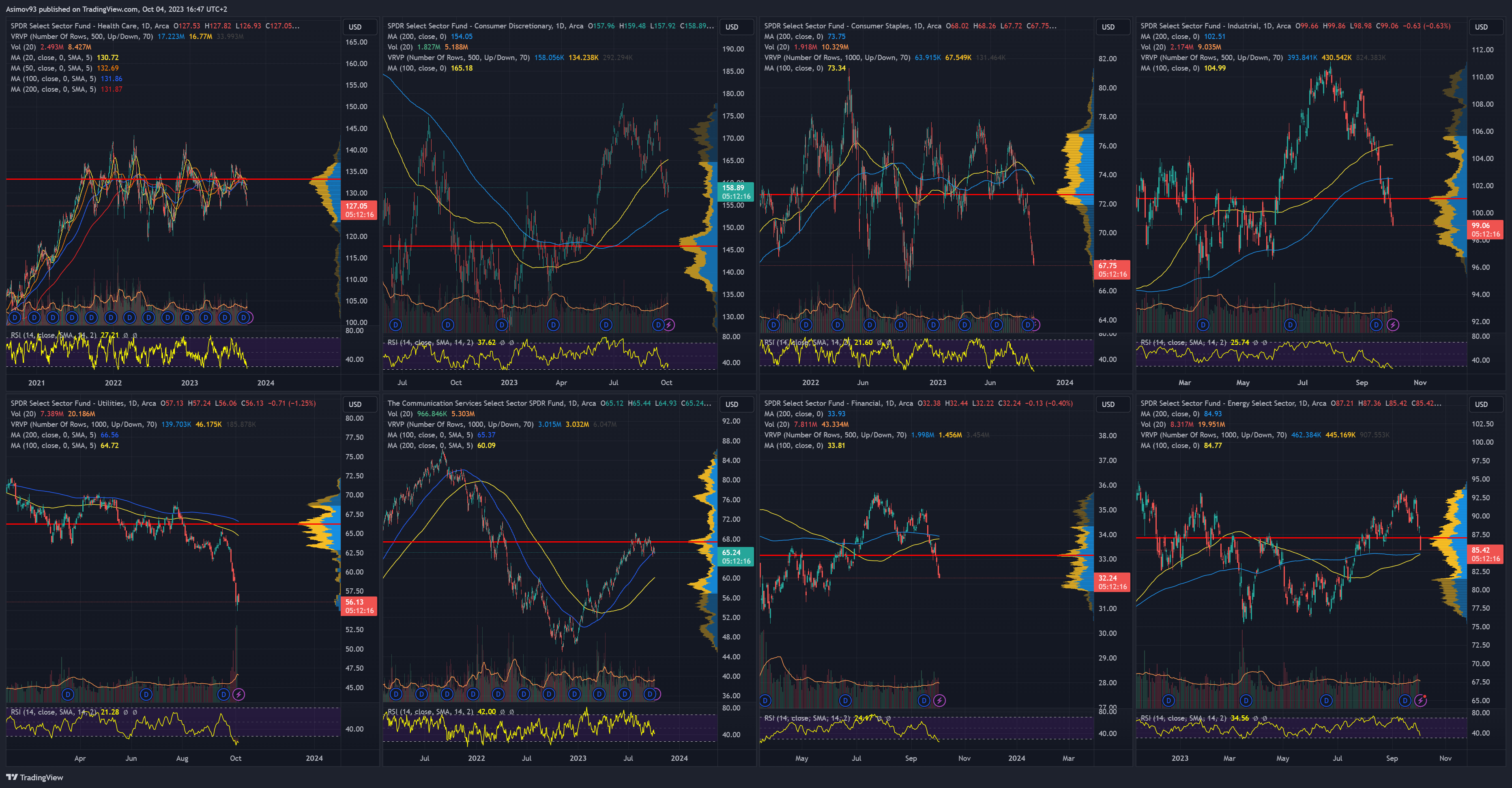

Mnohokrát jsem upozorňoval, že kromě velkých akciových indexů, je nutné sledovat i jednotlivé akciové sektory a akciové tituly. Bez toho totiž nemáte dostatečně ucelený obrázek, co se vlastně na trzích odehrává. Jak říkáme s Matějem, indexová iluze. Proto přidávám, jako ilustraci o čem mluvím, jednotlivé akciové sektory. I v tomto týdnu prostě kurzové poklesy akcií strmě pokračovaly a dle indikátoru RSI jsou ty sektory přeprodané nebo jsou na hranici přeprodanosti.

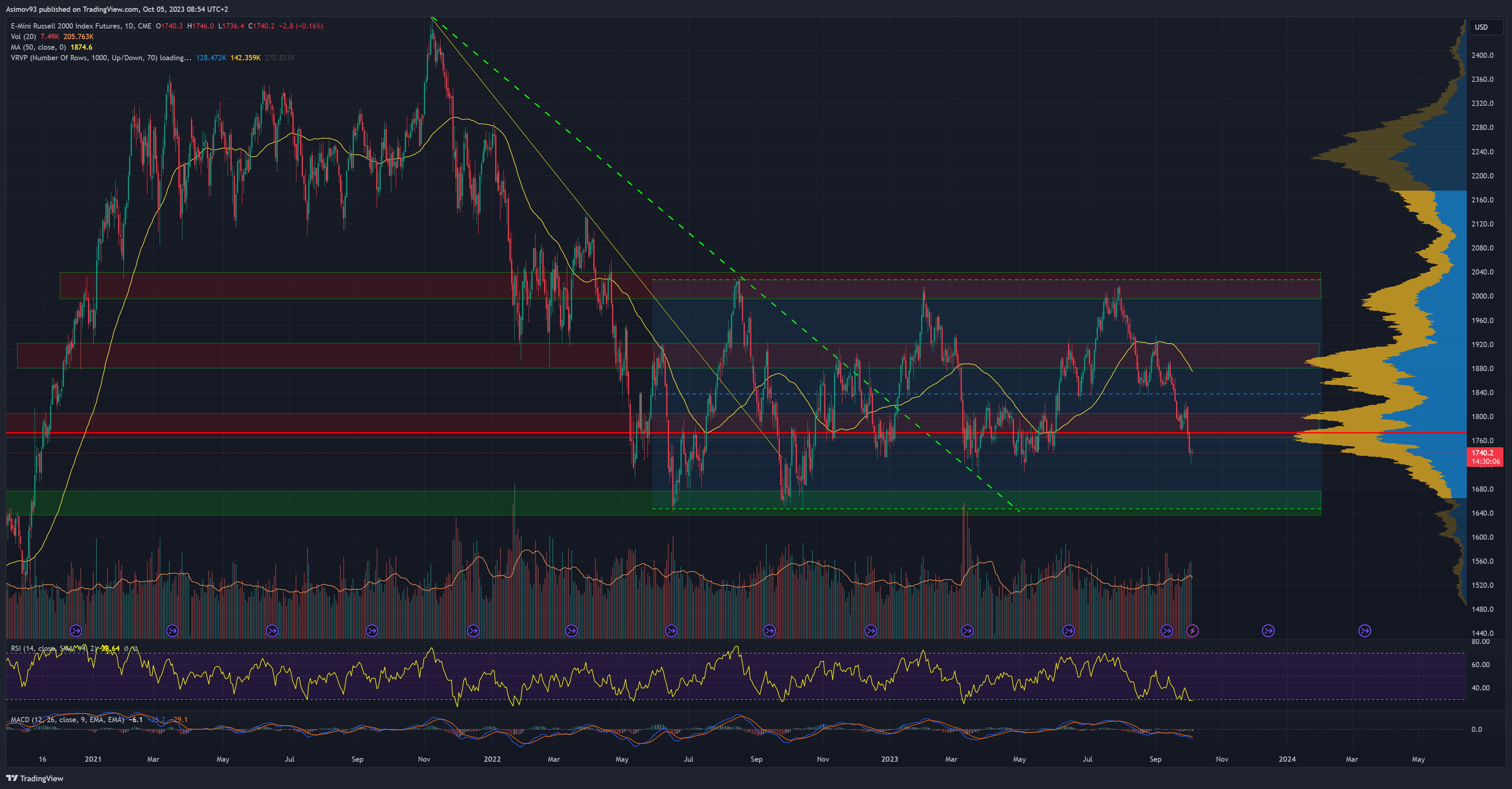

Akciový index Russell 2000, který sdružuje mid cap akciové tituly, se propadl až na 1 720 bodů. Tím se kurz indexu opětovně vrátil do těsné blízkosti úrovní, které známe z podzimu minulého roku. Je tu tedy pořád obrovský kontrast s tím, co vidíme na hlavních akciových indexech Nasdaq a S&P 500. Všimněte si, že je trh dle RSI indikátoru na hranici přeprodanosti.

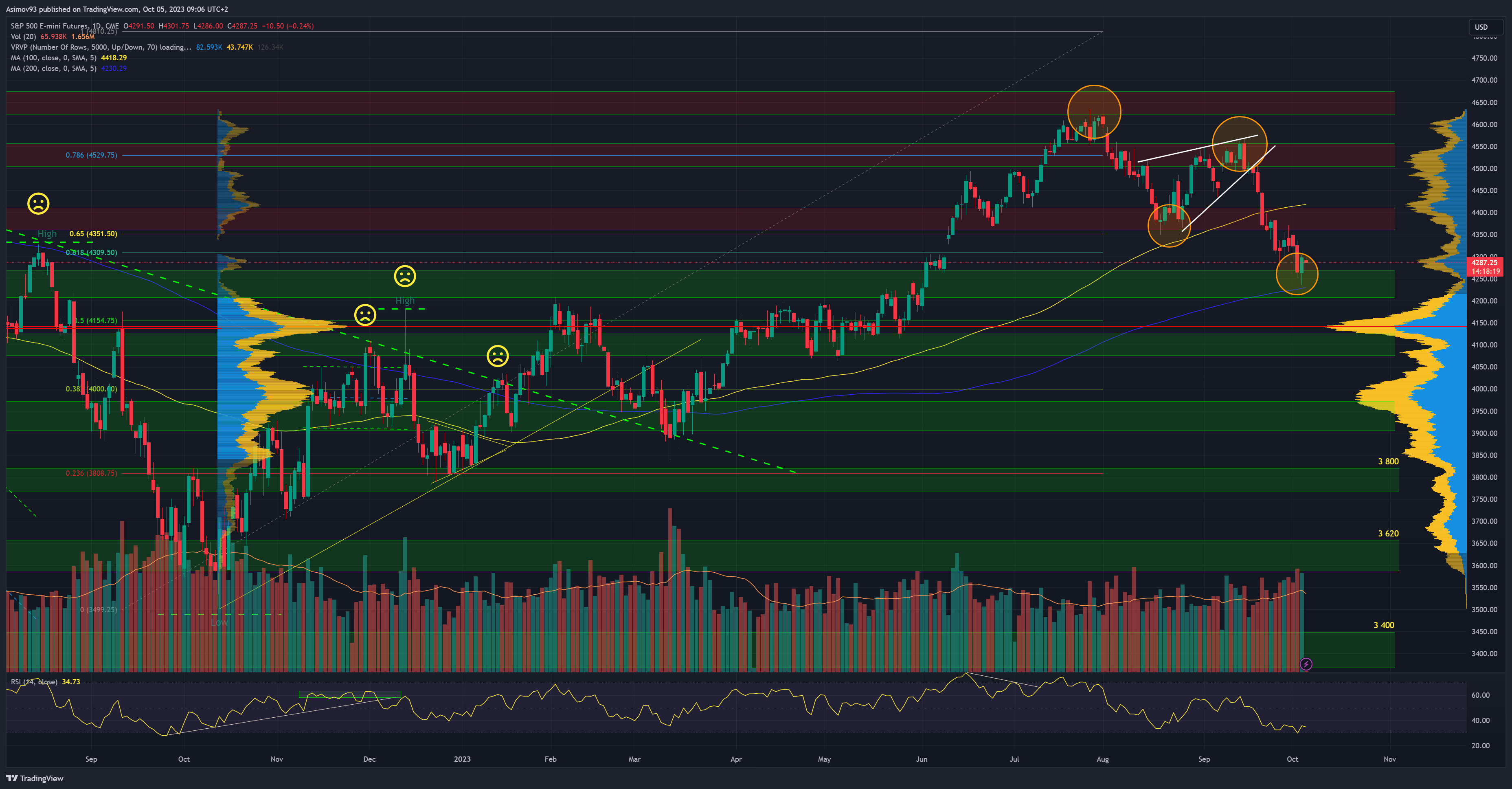

Akciový index S&P 500 před nedávnem vytvořil nižší lokální low a high, což se hodně dlouho nestalo. V současnosti má kurz indexu čerstvě po odrazu od supportu, který se nachází kolem 4 250 bodů. I tento index se dle RSI nacházel na hranici přeprodanosti. Tudíž je tu stále jistá šance na pokračování v poklesu, ale zároveň vzrostla pravděpodobnost pro odraz. Čím víc se jednoduše pomyslná pružina stlačí, tím větší míra pravděpodobnosti, že vystřelí do původní pozice, kde je v rovnováze. Stejně fungují akciové trhy.

Závěrem: Pullback brzy asi přijde

Když se hlavně podívám na některé akciové sektory, pullback nahoru by si trhy skutečně zasloužily. Nicméně nelze úplně vyloučit možnost, že se poklesy ještě prohloubí. Což bych osobně považoval za hodně špatné.

Když se ovšem podíváme na sentiment indikátor v podobě Fear & Greed indexu, dle něj je taktéž vysoká šance alespoň na krátké oživení – ukazuje 26 bodů, dno je dva dny staré s 18 body. Níže se index nacházel akorát v říjnu 2022 a to na 16 bodech.

Díky za super analýzu!