Globální finanční trhy zatím nejsou v režimu krize podobné roku 2008, ale stále více analytiků upozorňuje, že cesta k podobnému scénáři už začíná být viditelná. Největší tlak aktuálně přichází z trhu dlouhodobých státních dluhopisů a z cen ropy. Právě tyto oblasti mohou podle trhu spustit širší dominový efekt, který by se následně přelil do kreditních trhů, volatility, likvidity a nakonec i do bankovního systému.

Analytici zároveň zdůrazňují, že samotné vysoké výnosy nebo drahá ropa ještě automaticky neznamenají globální finanční krizi. K potvrzení systémového problému by muselo dojít i v dalších částech finančního systému. Trhy proto momentálně sledují několik klíčových tripwire úrovní, které by mohly rozhodnout o tom, zda jde pouze o tvrdší makroekonomickou korekci nebo začátek mnohem hlubšího problému.

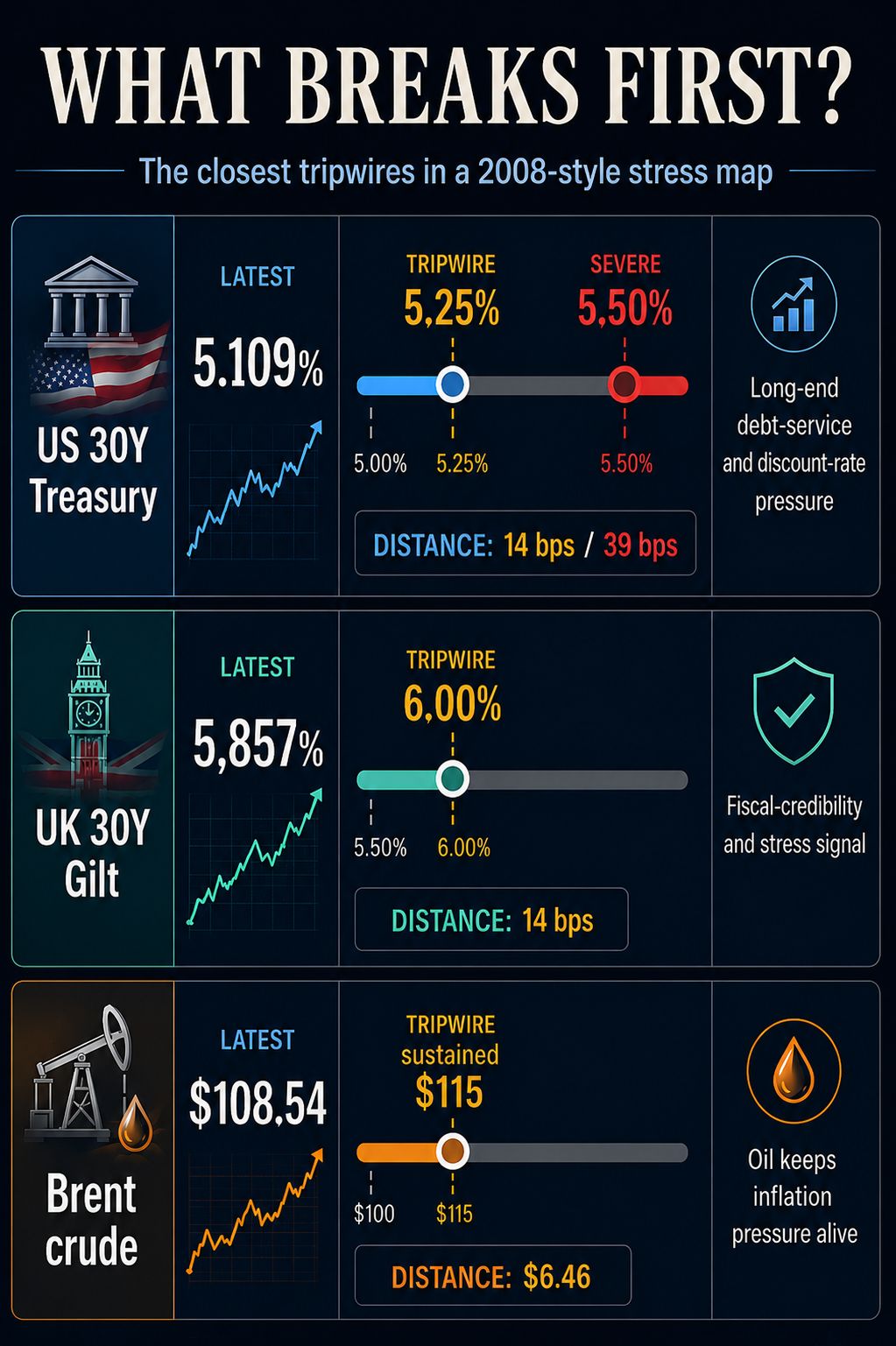

Dluhopisy a ropa se nebezpečně přibližují stresovým úrovním

Na konci týdne se výnos amerického 30letého státního dluhopisu pohyboval kolem 5,109 %, britský 30letý gilt dosáhl přibližně 5,857 % a ropa Brent se obchodovala poblíž 108,54 dolaru za barel.

Právě dlouhodobé státní výnosy a ceny energií jsou podle analytiků první oblastí, kde se začíná koncentrovat tlak. Pokud by americký 30letý výnos překonal hranici 5,25 %, britský výnos 6 % a ropa Brent se stabilně držela nad 115 dolary za barel, výrazně by se zvýšil tlak na inflaci, financování státního dluhu i celý finanční systém.

Tyto hodnoty zatím nejsou potvrzením nové globální finanční krize, ale představují důležitou varovnou zónu.

Proč jsou dlouhodobé výnosy tak důležité

Dlouhodobé státní výnosy mají obrovský vliv prakticky na všechny části ekonomiky. Vyšší výnosy zdražují refinancování vládám, bankám, firmám i domácnostem.

Současně snižují hodnotu dluhopisových portfolií, vytvářejí tlak na hypotéky, korporátní financování i ocenění akciových trhů. V prostředí rekordního globálního zadlužení se navíc citlivost systému výrazně zvyšuje.

Mezinárodní měnový fond ve své zprávě Fiscal Monitor upozornil, že globální veřejný dluh vzrostl v roce 2025 téměř na 94 % světového HDP a do roku 2029 může dosáhnout až 100 %.

To znamená, že každý výraznější růst dlouhodobých sazeb dnes představuje mnohem větší problém než před deseti nebo dvaceti lety.

Problém nemusí přijít náhle

Analytici zároveň upozorňují, že případná krize nemusí začít jedním dramatickým kolapsem.

Vyšší dlouhodobé sazby mohou postupně zhoršovat podmínky refinancování, oslabovat hodnotu aktiv a zvyšovat tlak na finanční instituce. Celý proces se může dlouho odehrávat relativně nenápadně, než se projeví ve větších problémech na trhu práce, v bankovním sektoru nebo v úvěrových trzích.

Právě proto dnes investoři sledují hlavně pohyb dlouhého konce výnosové křivky.

Ropa představuje druhý velký zdroj rizika

Druhým klíčovým tlakem zůstávají ceny energií.

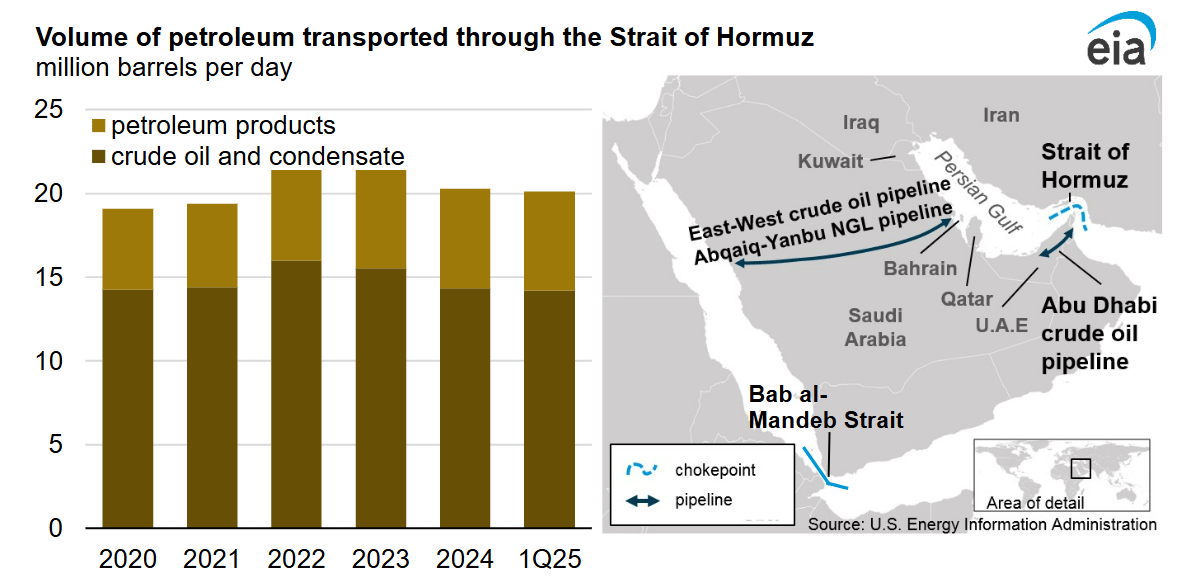

Americká EIA označila Hormuzský průliv za jeden z nejdůležitějších kritických bodů globální energetické infrastruktury. Přes tuto oblast v roce 2024 proudilo přibližně 20 milionů barelů ropy denně, což odpovídá asi 20 % světové spotřeby ropných produktů.

Světová banka zároveň uvedla, že v případě vážnějšího narušení dodávek by cena ropy Brent mohla v roce 2026 dosáhnout až 115 dolarů za barel.

Vyšší ceny ropy přitom nevytvářejí problém jen pro domácnosti nebo firmy. Zvyšují inflaci, snižují kupní sílu obyvatel a zároveň komplikují centrálním bankám případné snižování úrokových sazeb během ekonomického zpomalení.

Centrální banky jsou v mnohem složitější situaci

Právě zde se podle analytiků současná situace výrazně liší například od roku 2008 nebo období pandemie v roce 2020.

Tehdy mohly centrální banky relativně agresivně uvolnit měnovou politiku a podpořit ekonomiku masivní likviditou.

Dnes je prostor mnohem omezenější. Pokud by centrální banky začaly ekonomiku zachraňovat příliš brzy, mohly by znovu rozjet inflaci. Pokud by naopak čekaly příliš dlouho, mohlo by dojít k hlubším problémům ve finančním systému.

Právě tento konflikt mezi bojem s inflací a stabilitou trhu je jedním z největších rizik současného prostředí.

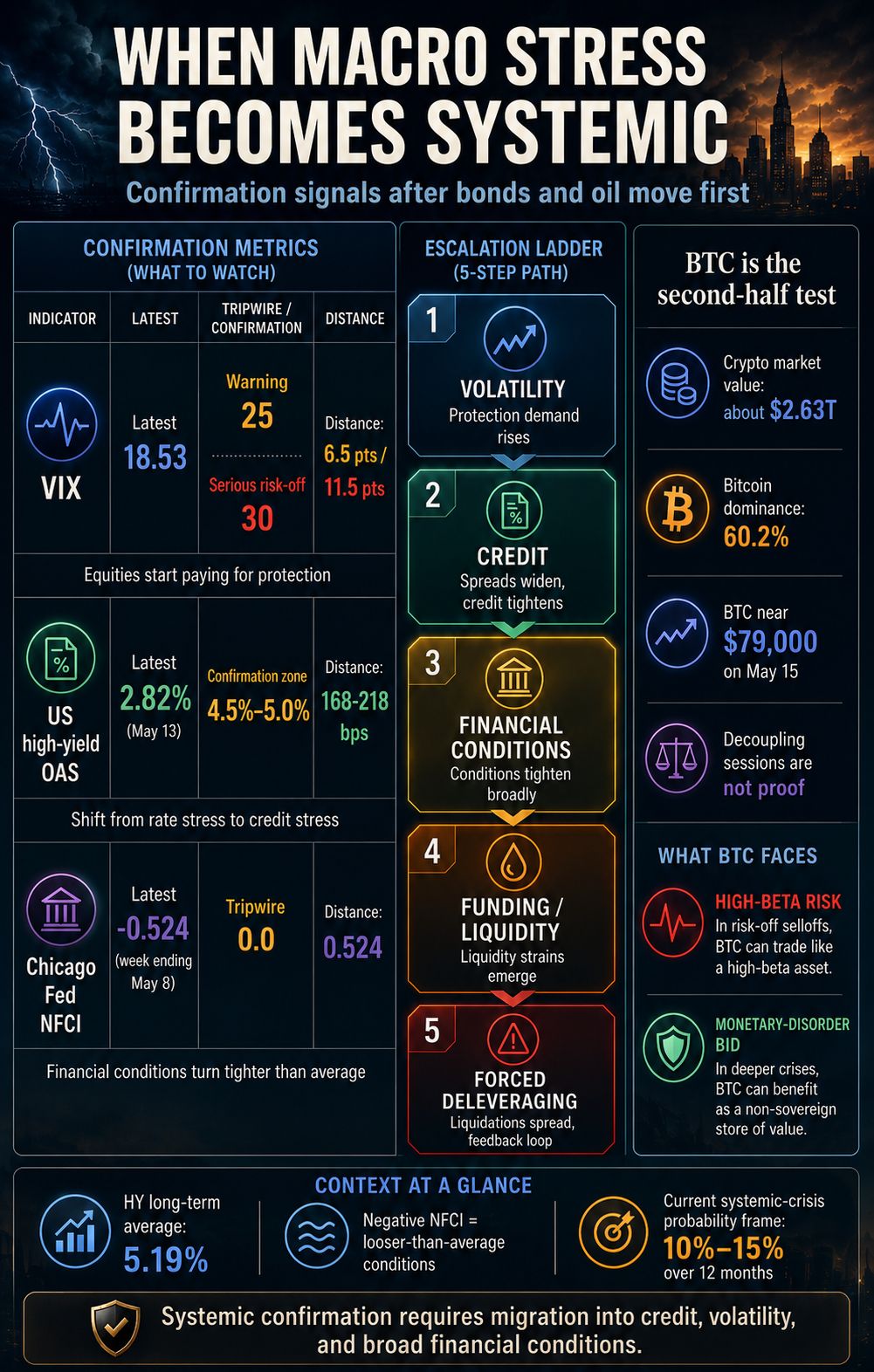

Trhy zatím stále neposílají úplné potvrzení krize

Navzdory rostoucímu napětí několik důležitých indikátorů zatím stále nevypadá kriticky.

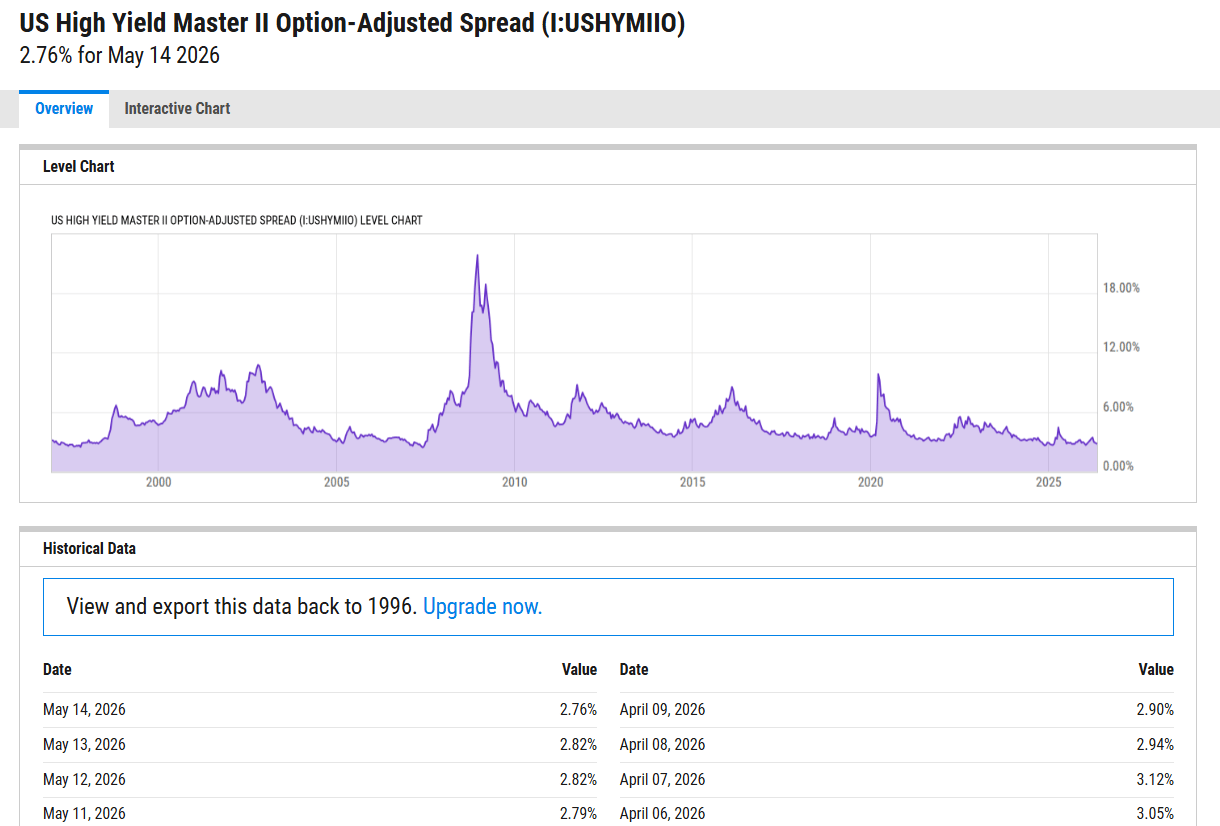

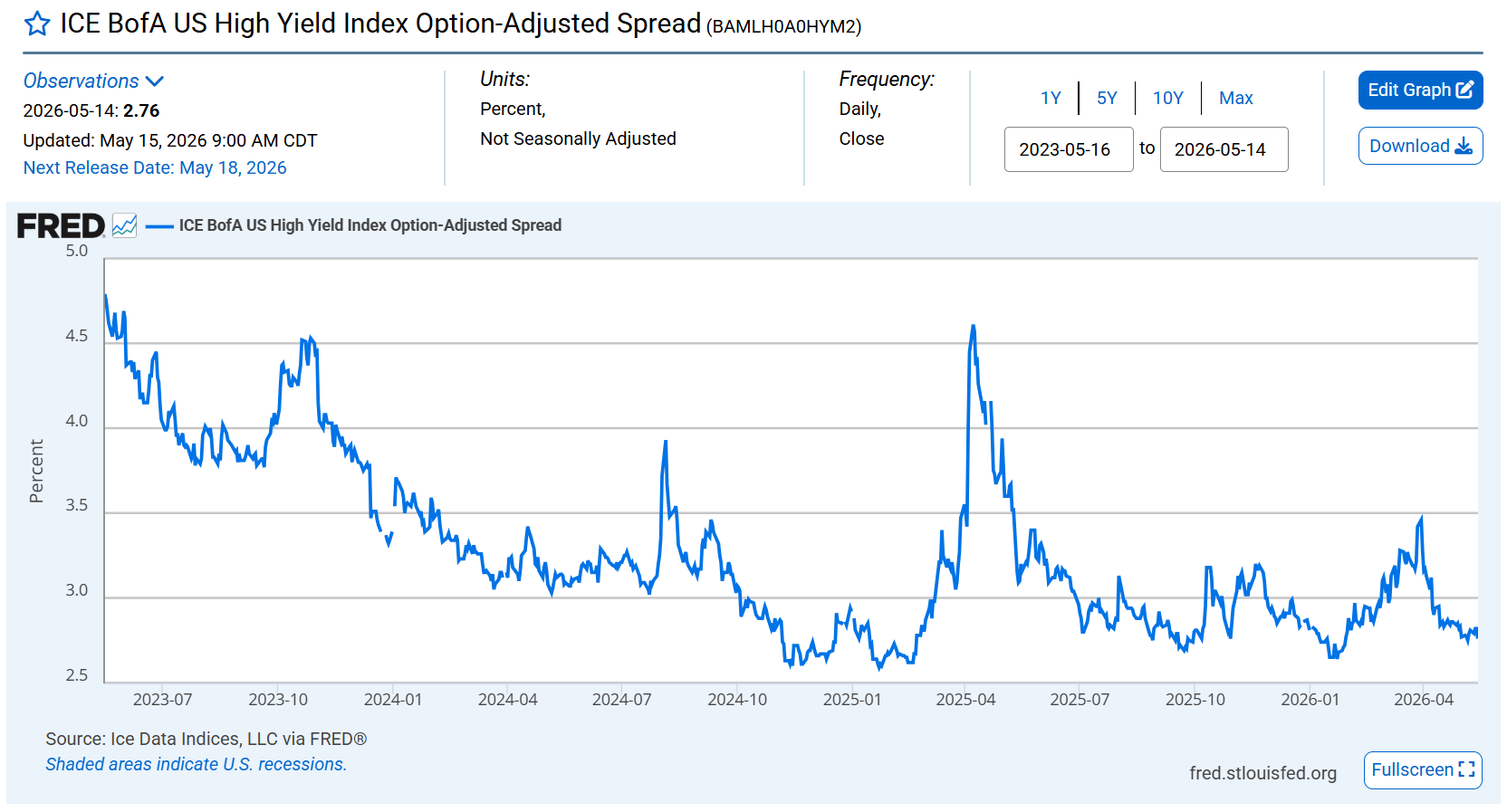

Spread u amerických high-yield dluhopisů se 13. května pohyboval kolem 2,82 %, pozdější aktualizace FRED ukázala přibližně 2,76 %. Dlouhodobý průměr přitom dosahuje asi 5,19 %.

Tento ukazatel sleduje, jak vysokou rizikovou přirážku investoři požadují za držení rizikovějších firemních dluhopisů. Pokud by spread výrazně vzrostl směrem ke 4,5–5 %, znamenalo by to, že trh začíná mnohem více řešit riziko defaultů a nedostatku likvidity.

Zatím se to ale neděje.

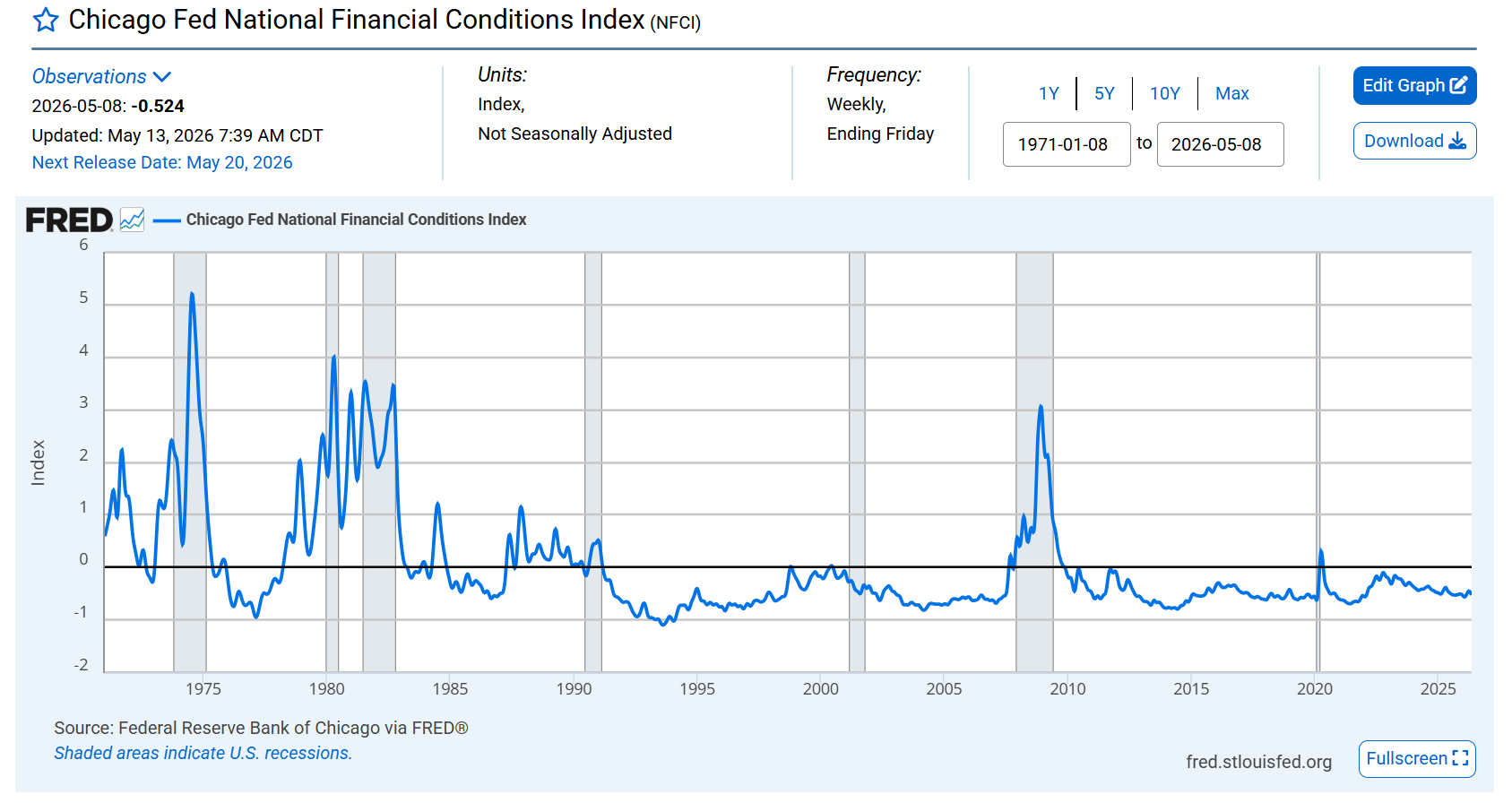

Finanční podmínky zůstávají relativně uvolněné

Dalším sledovaným indikátorem je Chicago Fed National Financial Conditions Index (NFCI).

Aktuálně se index pohybuje kolem -0,524 bodu. Záporné hodnoty naznačují, že finanční podmínky zůstávají relativně uvolněné a stres zatím nepronikl naplno do širšího finančního systému.

Pokud by se NFCI dostal nad nulu, znamenalo by to, že tlak už nezasahuje jen dluhopisy nebo akcie, ale začíná ovlivňovat celý systém včetně úvěrových trhů, bank a financování.

Právě to by představovalo výrazně vážnější signál.

Volatilita bude jedním z hlavních potvrzení

Analytici sledují také index volatility VIX.

Pokud by VIX překonal hranici 25 bodů, znamenalo by to výraznější růst nervozity investorů. Hodnoty nad 30 body už bývají spojovány s mnohem agresivnějším režimem risk-off.

Zásadní ale je, aby podobný růst volatility přišel současně s vyššími výnosy a drahou ropou. Právě kombinace těchto faktorů by mohla potvrdit přechod od běžné makro korekce k širší systémové nestabilitě.

Kde do celého scénáře zapadá bitcoin

Bitcoin podle analytiků přichází na řadu až ve druhé fázi celého scénáře.

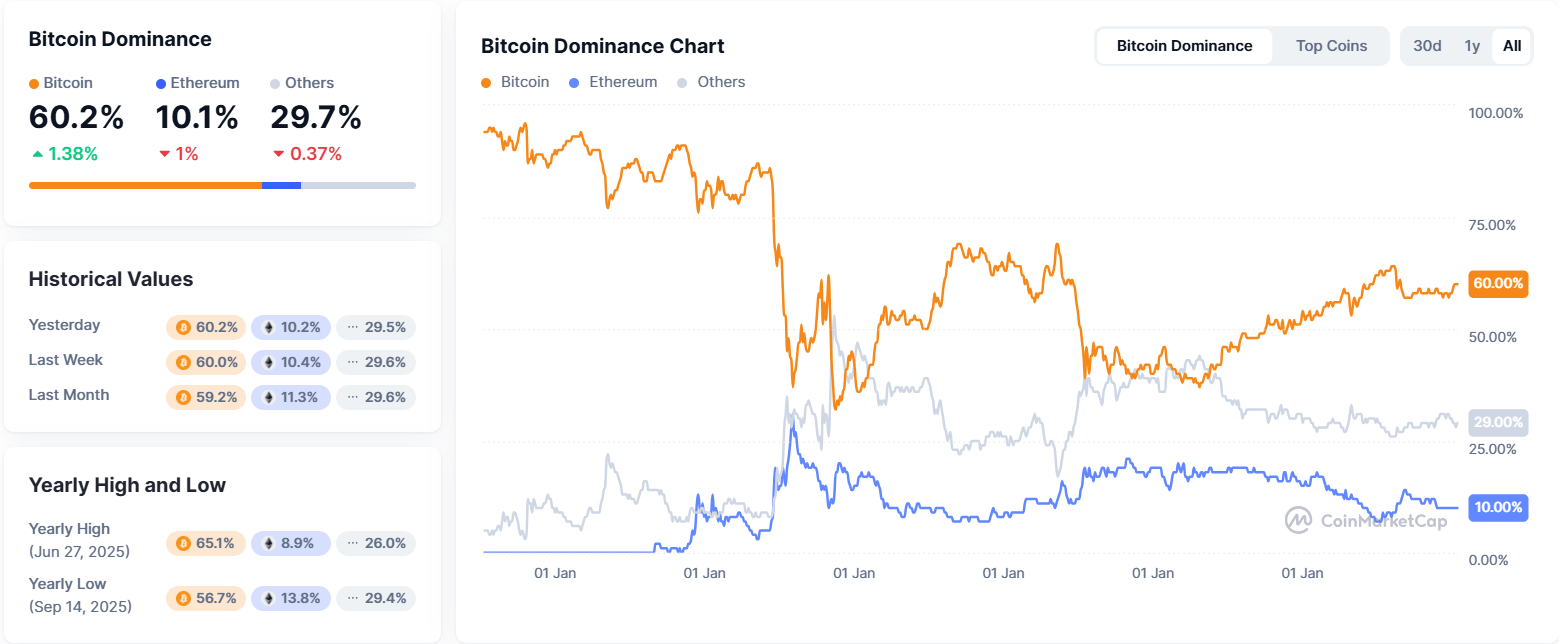

Kryptoměnový trh už dnes představuje sektor s hodnotou kolem 2,6 bilionu dolarů a bitcoin drží přibližně 60% dominanci trhu.

BTC v posledních měsících několikrát ukázal určitou nezávislost na akciových indexech. Objevily se situace, kdy americké akcie rostly, zatímco bitcoin zůstával pod tlakem kvůli výnosům, dolaru nebo cenám ropy.

Analytici ale upozorňují, že několik dní odlišného pohybu ještě neznamená definitivní oddělení bitcoinu od tradičních trhů.

Skutečný test by přišel až během deleveragingu

Pokud by se situace zhoršila a přešla do skutečné fáze deleveragingu, bitcoin by pravděpodobně čelil mnohem tvrdšímu testu.

V prostředí nedostatku likvidity investoři často prodávají vše, co mohou, ne jen to, co chtějí. Bitcoin by tak mohl krátkodobě reagovat spíše jako rizikové aktivum s vysokou volatilitou.

Teprve později by se ukázalo, zda ho investoři začnou vnímat jako ochranu před fiskální nestabilitou, monetárními problémy nebo ztrátou důvěry v tradiční měnový systém.

Právě to by byl podle analytiků skutečný dlouhodobý makro test bitcoinu.

Rozdíl mezi korekcí a krizí

Podle současných dat zatím trhy stále zůstávají spíše ve fázi zvýšeného makroekonomického rizika než potvrzené systémové krize.

První část potenciálního scénáře už ale začíná být viditelná. Rostoucí výnosy, tlak na státní dluh, drahá ropa a omezený prostor centrálních bank.

Druhá fáze zatím chybí. Kreditní spready zůstávají nízko, volatilita není extrémní a finanční podmínky se zatím dramaticky nezhoršily.

Právě tato kombinace dnes odděluje tvrdší korekci trhu od skutečné finanční krize ve stylu roku 2008.

Rekordní zadlužení, drahé financování a energetický tlak

Současné trhy působí zvláštně rozpolceně. Na jedné straně ještě nevidíme paniku typickou pro systémovou krizi, na druhé straně se ale začínají objevovat velmi nepříjemné signály v oblastech, které bývají pro finanční systém klíčové.

Nejzajímavější je možná právě to, odkud dnešní tlak přichází. Tentokrát nejde primárně o bankovní sektor nebo hypoteční trh, ale o kombinaci rekordního zadlužení, drahého financování a energetického tlaku. To vytváří prostředí, ve kterém mají centrální banky mnohem méně prostoru na záchranné zásahy než během minulých krizí.

A právě proto dnes investoři sledují hlavně dluhopisové výnosy, kreditní spready, volatilitu a ceny ropy. Tyto indikátory totiž mohou napovědět, jestli se svět nachází jen v další bolestivé korekci nebo na začátku mnohem většího problému.

Myslíte si, že současné signály opravdu připomínají začátek nové finanční krize nebo trhy jen přehnaně reagují na kombinaci vysokých sazeb a drahé ropy? Podělte se o svůj názor v komentářích. 👇

Zaregistrujte se na TOP krypto burzu Bybit EU skrze tento odkaz a získejte až 115 USDC!

Kupte či zde přesuňte kryptoměny v hodnotě alespoň 100 USD (2200 Kč) a začněte čerpat výhody! Pro čerpání výhod zde stačí kryptoměny v hodnotě 100 USD+ přesunout odjinud.