Zlato v posledních měsících předvedlo jízdu, která by v krypto světě patřila spíš do sektoru meme coinů než do „nudného“ drahého kovu. Jenže teď přišla pěkně studená sprcha. Tvrdá. Rychlá. A hlavně brutálně volatilní.

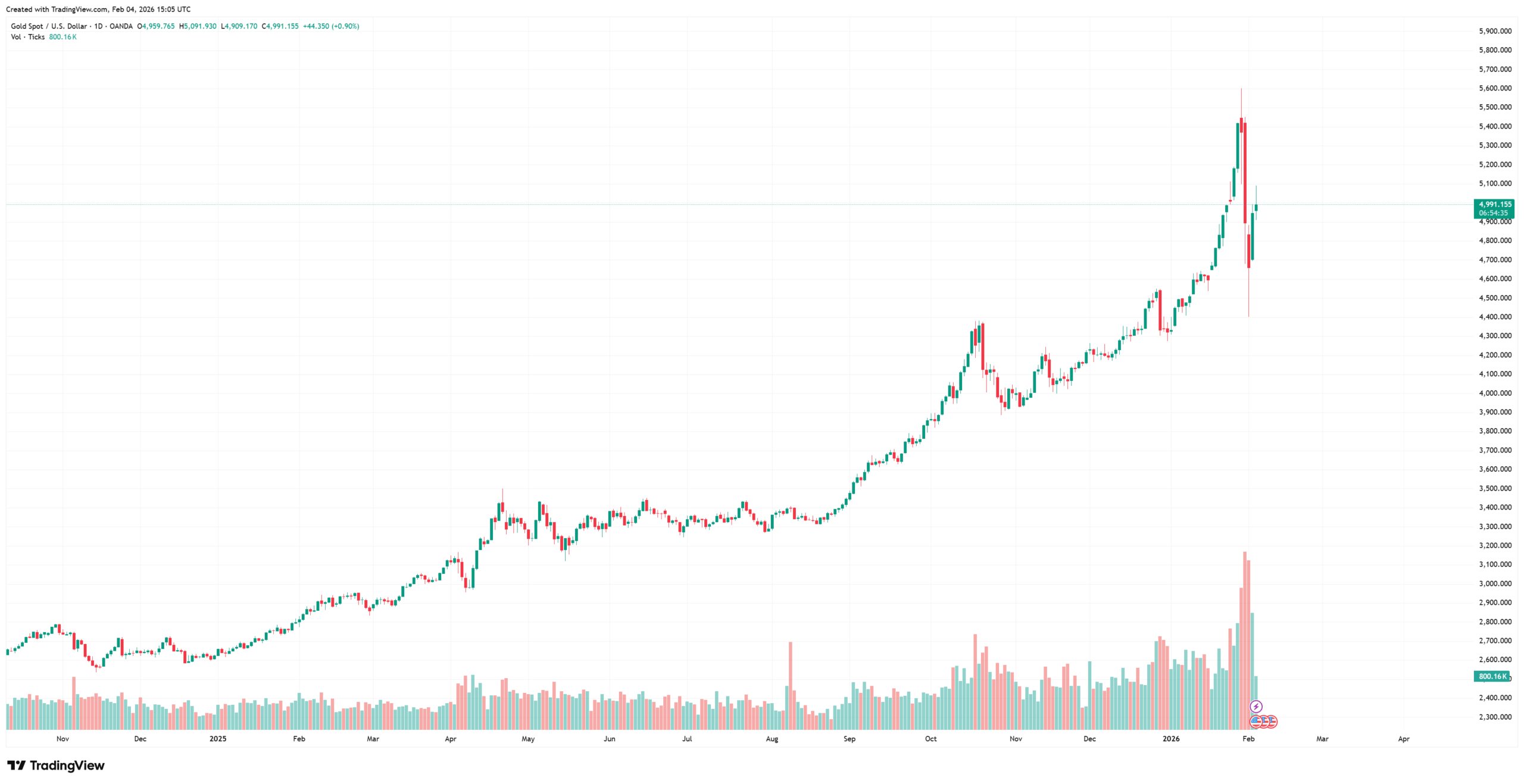

V pátek přišel tvrdý výplach, který trhy dlouho nezažily. Zlato se propadlo zhruba o 9 %, což představuje největší denní pokles od roku 1983. Šlo o prudké vystřízlivění po nedávných rekordech.

Ještě ve čtvrtek se cena pohybovala kolem 5 594,82 USD za unci, aby se během pár hodin propadla o stovky dolarů níž. V pondělí, 2. února 2026, se zlato obchodovalo přibližně na úrovni 4 600 USD za unci, což znamenalo další intradenní pokles kolem 3,6 %.

Tohle není jemná korekce, to je pořádně bolavá rána, po které i zkušení hráči instinktivně kontrolují, jestli by neměli třeba snížit své obchody skrze finanční páku. A teď přichází otázka, kterou řeší každý, kdo má ve zlatě aspoň část portfolia: Jak dlouho může výprodej pokračovat? A je to „začátek konce“, nebo jen pročištění po přepáleném růstu?

Zlato si i po prudkém výprodeji drží silný investiční příběh

Zlato dlouhodobě funguje jako pojistka proti inflaci, oslabování měn a systémovým rizikům. Navíc nenese žádné riziko protistrany a přirozeně pomáhá rozložit riziko v době nejistoty.

Přestože poslední korekce vypadala dramaticky, při pohledu zpět jde o přirozené ochlazení po mimořádně silném růstu. Spotová cena zlata překonala maxima z roku 2020 a rok 2025 se stal jeho nejlepším rokem od konce 70. let.

Podle grafu níže se zlato od konce 70. let zhodnotilo o více než 3 000 %, přičemž aktuální pokles znamená pouze pullback zhruba z 3 100 % na 2 800 %. Z historického pohledu tak nejde o změnu trendu, ale oběžnou korekci v rámci dlouhodobého strukturálního růstu.

Právě tyto dočasné cenové slabosti často vytvářejí zajímavé vstupy pro dlouhodobé investory.

Prozkoumejte ETF na platformě XTB

Riziko ztráty kapitálu.

Zlato na 10 000 USD? Možná ještě před koncem dekády

A tady začíná ten „dlouhohobý příběh“, kvůli kterému se o zlatu pořád mluví i ve chvíli, kdy krvácí.

Tržní veterán Ed Yardeni (Yardeni Research) otevřeně říká, že pokud zlato pojede po současné trajektorii dál, 10 000 USD za unci může přijít ještě před koncem dekády. Jeho klíčové milníky jsou 5 000 USD za unci do roku 2026 a 10 000 USD do roku 2028.

Někteří analytici dokonce vidí zlato v příští dekádě v rozmezí 10 000 až 16 150 USD. Je to scénář, ne jistota. Ale pointa je jasná: krátkodobý výprodej ještě nemusí znamenat, že se dlouhodobý trend zlomil.

Největší strukturální síla: centrální banky

Tyto predikce stojí hlavně na jedné klíčové myšlence: nejsilnější motor růstu zlata bude globální změna v rezervách.

Podle dostupných dat World Gold Council drží centrální banky zhruba 36 200 tun zlata a tento kov tvoří přibližně 13 % oficiálních rezerv – zatímco na konci roku 2023 to bylo okolo 10 %.

Jak můžeme vidět, diverzifikace mimo dolarová aktiva je sice pořád postupná, ale v posledních letech zrychlila. A když centrální banky dál přidávají zlato do svých rezerv, vzniká tím strukturální realokace, která může vytvářet dlouhodobý a masivní nákupní tlak.

To je přesně ten typ poptávky, který nezmizí jen proto, že trh měl pár špatných dnů.

Jak se svézt na zlatě i jinak než přes samotný kov

Zajímavé je, že i když cena zlata v posledních měsících, akcie těžařů tenhle růst zdaleka nekopírovaly. Zlato jako komodita předstihlo výkon většiny velkých hráčů v sektoru, což paradoxně vytváří prostor pro investory, kteří chtějí expozici vůči zlatu řešit přes firmy s reálným cash flow a dividendou.

Jedním z nejčastěji zmiňovaných jmen je Agnico Eagle Mines, dlouhodobě jeden z nejoblíbenějších severoamerických producentů zlata na Wall Street. Společnost má diverzifikované portfolio dolů napříč Kanadou, Austrálií, Finskem a Mexikem a těží z kombinace dlouhé životnosti aktiv a silného průzkumného programu.

I když dividendový výnos zůstává spíš symbolický (kolem 0,7 %), trh firmu vnímá jako „quality play“ na zlato.

Obchodujte akcie Agnico Eagle Mines na platformě XTB

Riziko ztráty kapitálu.

Podobně silnou pozici v sektoru má Barrick Mining, globální gigant, který patří mezi největší producenty zlata a mědi na světě. Barrick operuje v klíčových těžebních regionech napříč několika kontinenty. Právě tahle velikost a geografická diverzifikace z něj dělá těžkou váhu v tomto odvětví.

Akcie sice během výprodeje krvácely stejně jako zbytek trhu, ale z pohledu dlouhodobých investorů zůstává Barrick zajímavý i díky dividendě kolem 1,2 %.

Obchodujte akcie Barrick Mining na platformě XTB

Riziko ztráty kapitálu.

Úplně jiný příběh pak nabízí Franco-Nevada. Nejde o klasického těžaře, ale funguje na royalty a streaming modelu – profituje ze zlata, aniž by nesla provozní rizika samotné těžby. Má extrémně diverzifikované portfolio aktiv a už od IPO v roce 2008 dokázala každoročně zvyšovat dividendu.

Právě kombinace stabilního cash flow a citlivosti na cenu zlata z ní dělá jeden z nejčistších „defenzivních“ způsobů, jak získat expozici vůči tomuto drahému kovu.

Konzervativnější investoři často sahají po Newmontu, největším zlatém těžaři na světě podle produkce. Firma kromě zlata produkuje i měď, stříbro nebo zinek. Díky své velikosti, a stabilnějšímu profilu je Newmont vnímán jako „blue chip“ zlatého sektoru, což se odráží i v relativně umírněném dividendovém výnosu kolem 0,8 %.

Obchodujte akcie Newmont Corporation na platformě XTB

Riziko ztráty kapitálu.

Specifickou roli v tomhle mixu hraje ještě Wheaton Precious Metals, další streaming společnost, která generuje zhruba 60 % tržeb ze stříbra a 40 % ze zlata.Wheaton financuje těžaře výměnou za právo nakupovat část budoucí produkce za předem dané ceny, což jí umožňuje těžit z růstu cen kovů bez typických provozních rizik. Právě proto bývá Wheaton často zmiňován jako rozumná volba pro konzervativnější investory.

Obchodujte akcie Wheaton Precious Metal Corp na platformě XTB

Riziko ztráty kapitálu.

A pokud někdo nechce řešit firmy vůbec, máme i nejpřímější možnou cestu: SPDR Gold Shares (GLD). To je ETF, který drží fyzické zlato a umožňuje investorům vlastnit kov bez starostí o skladování, logistiku nebo specifická rizika jednotlivých těžařů.

Fond dividendy nevyplácí, ale pro mnoho investorů zůstává nejčistším „pure play“ na zlato jako takové.

Obchodujte CFD SPDR Gold Shares na platformě XTB

Riziko ztráty kapitálu.

Závěr: Je to začátek konce, nebo „jen“ ostrá korekce?

Aktuální sell-off ukázal dvě věci najednou: zlato není „nudné“ a umí být brutálně volatilní. Zároveň však existuje silný dlouhodobý narativ (rezervy centrálních bank), který může fungovat jako strukturální vítr v zádech. A pokud by se scénáře analytiků naplnily, dnešní chaos může být jednou zpětně čtený jako obyčejná kapitola v delší rally, ne jako její konec.