Ani pět týdnů nestačilo k tomu, aby se uzavřel konflikt mezi Íránem, Spojenými státy a Izraelem. Na začátku března přitom ty nejhorší scénáře hovořily o šesti týdnech. Donald Trump a jeho administrativa tak budou muset vyvinout mimořádné úsilí, aby tento konflikt ukončili.

Dnes by to nicméně představovalo velké překvapení a je vysoce pravděpodobné, že k tomu nedojde. To by nakonec mohlo způsobit radikální otřes na akciových trzích. Lze znovu zopakovat, že ačkoli burzovní trhy pochopitelně klesají, s ohledem na situaci se stále drží na velmi vysokých úrovních, což je nanejvýš překvapivé.

Není zcela zřejmé, proč tomu tak je. Čelíme totiž energetické krizi, která může být historická a již nyní snese srovnání s předchozími ropnými šoky. Jistá část ekonomů proto hovoří o tom, že samotná energetická krize nepředstavuje to nejhorší; tím je přerušení tepny globálního obchodu.

V Hormuzském průlivu je blokováno přes 3 000 lodí, které nelze jen tak nahradit. Množství plavidel bude muset zvolit jiné trasy, v důsledku čehož dojde ke zpoždění, zdražení a narušení globálních výrobních řetězců. Tato odvrácená tvář krize není na trzích zdaleka plně doceněna. Kdykoliv může jakákoliv událost, jež odhalí další nedostatek strategické a těžko nahraditelné komodity, způsobit paniku. Trhy se však chovají velmi klidně.

To má dvě možná vysvětlení. Prvním je, že investoři stále považují celou situaci za dočasnou. Jde o formu sebeobrany projevující se přehlížením velkého nebezpečí. Druhým vysvětlením je, že zkrátka vědí více než my. S přibývajícím časem je však jasné, že ztráty rostou. A pravděpodobnost, že existuje nějaký tajný žolík či trumf, který by situaci zvrátil, se každým dnem snižuje.

Získejte jednu akcii zadarmo za registraci

Klikněte na otevřít účet a vložte kód KRYPTOMAGAZIN do políčka pro referenční kód. Pak klikněte na SAVE a dokončete registraci. Podmínky akce: https://link-pso.xtb.com/pso/4Zs2Q

POZOR: Investování je rizikové.

Cenová houpačka v režii politiky

Na trzích nyní platí poměrně jednoduchý mechanismus. Když Donald Trump zveřejní pozitivní zprávu o tom, že je mírová dohoda na spadnutí, a to i přesto, že Írán jakoukoliv dohodu pravidelně popírá, způsobí to pokles ceny ropy a následně pozitivní reakci trhů.

Bohužel to však funguje i naopak. Pokud prezident pohrozí, že vrátí Írán do doby kamenné, cena ropy exploduje a trhy padají. Toto schéma se nyní opakuje i několikrát za týden a podobné otočky se někdy můžeme dočkat i během jediného dne. Ráno se objeví optimistický příspěvek, který tlačí cenu ropy dolů a americké akcie nahoru. Večer pak následuje televizní vystoupení, po němž naopak cena ropy vystřelí do výšin a trhy se propadají do červených čísel.

I přesto jsou však propady stále velmi mírné. Je sice čím dál těžší věřit, že Trump provádí nějaký svůj taktický tah, který by se přetavil do výnosného obchodu, ale naděje umírá poslední. Tanečky kolem ropy tak budou pokračovat i v příštích dnech, avšak dokud se neotevře Hormuzský průliv, bude velmi složité zabránit postupnému nárůstu její ceny.

Bude nafta brzo na příděl?

V současnosti existuje značný spread mezi fyzickou ropou a ropou obchodovanou na burzách. Právě toto cenové rozpětí ukazuje závažnost aktuálních problémů. I když se zatím zdá, že nás bezprostředně nic neohrožuje, ostatní země již radikálně omezují spotřebu pohonných hmot. Například Rusko zavedlo na několik měsíců úplný zákaz vývozu benzínu, aby odvrátilo jeho nedostatek na vlastním trhu.

V Evropě na napjatou situaci jako jedno z prvních zareagovalo Slovinsko přídělovým systémem přímo na čerpacích stanicích. Zásadní problémy ale hlásí především Asie; zatímco Čína výrazně stáhla svůj export, státy jako Myanmar, Laos nebo Bangladéš už musí zavádět tvrdé limity na tankování, plošně šetřit energiemi a regulovat dopravu podle registračních značek. Čím déle budou tato omezení trvat, tím větší dopad budou mít na hospodářský růst, případně povedou k přímému poklesu HDP.

Dominový efekt pro globální průmysl

Problém se však zdaleka neomezuje pouze na energetický šok a dražší tankování. Případné odříznutí této klíčové oblasti vyvolá dominový efekt napříč dalšími stěžejními odvětvími. Podle dat společnosti Altaïr Economics pocítí drastické dopady například evropská petrochemie, která je na regionu závislá ze 30 až 40 % u dodávek nafty a z poloviny u monoethylenglykolu, což přináší reálné riziko uzavírání závodů na výrobu plastů.

Tvrdý zásah čeká také globální zemědělství. Vzhledem k tomu, že ohrožená zóna zajišťuje 49 % světových dodávek urey (močoviny) a čtvrtinu dodávek síry, nevyhnutelným důsledkem bude skokové zdražení hnojiv a následný pokles zemědělských výnosů.

Tato krize se navíc rychle propíše i do dalších sfér ekonomiky. Automobilový průmysl v Asii a Evropě přijde o odbytový trh s kapacitou zhruba tří milionů vozidel ročně a zároveň bude čelit vyšším nákladům na polymery potřebné k výrobě.

Pro sektor high-tech a telekomunikací pak zablokování oblasti znamená ztrátu zásadního leteckého logistického uzlu, z čehož pramení zpožďování dodávek a celkový růst cen elektroniky.

V neposlední řadě utrpí i evropský segment luxusního zboží, který může přijít o 5 až 10 % celosvětových prodejů, a to zejména kvůli výpadku tradiční nákupní špičky spojené s ramadánem a celkovému útlumu cestovního ruchu. Z výše uvedeného je zřejmé, které sektory, potažmo akcie, je strategické držet v portfoliu, jakým způsobem reagovat na případné otevření Hormuzského průlivu a kterým titulům se naopak vyhnout, pokud zůstane průliv delší dobu uzavřený.

Dlouhý stín ropného šoku

K obecné strategii je však třeba podotknout, že podíváme-li se na historii ropných šoků, největší propad trhů nepřichází v době jejich trvání, ale až při likvidaci následků. I v tomto případě to bude stejné.

Není ani tak důležité, kam až vystoupá maximální cena ropy, daleko důležitější je její dopad na inflaci. Je rozdíl mezi jedním velkým cenovým vrcholem a dlouhodobě drahou ropou.

Zatím se bohužel blížíme spíše ke druhé variantě, a tudíž i k problémům s inflací. Ty budou muset řešit centrální banky. Ty pochopitelně nemohou ovlivnit cenu ropy na trzích, protože samy žádnou nedisponují. Budou však muset bedlivě uhlídat, aby inflace neprorostla do dalších sektorů, a to především do sektoru služeb. Pokud se tak stane, a ta pravděpodobnost je velká, čeká nás další kolo restriktivní měnové politiky. Ta by přitom mohla burzovní trhy znovu velmi silně srazit.

I když je stále brzy na to, aby se vyhodnocoval kompletní inflační dopad krize, v Evropě se již inflace znovu vydala na sever. Zde je situace o to složitější, že evropská ekonomika stagnuje, a tudíž sama o sobě nevytváří přirozený inflační tlak.

I inflace okolo 3 % v ekonomice, která je v recesi nebo stagnuje, tak představuje obrovský problém. Celkově inflace v eurozóně zrychlila z 1,9 % na 2,5 %. Opustila tak bezpečné pásmo 2 %, jež tvoří inflační cíl ECB. Velkým varováním je zrychlení inflace v Německu, kde za březen dosáhla dokonce 2,7 %. Německo je přitom na inflaci tradičně velmi citlivou zemí.

Situace může velmi rychle přerůst v krizi celé Evropské unie, protože drahé energie budou komplikovat Green Deal i ostatní agendy. Dodržet státní deficity pak bude pro země jako Francie obrovský problém.

Soudní precedens jako nová hrozba

Abychom nehovořili pouze o makroekonomických a geopolitických tématech, zaznamenali jsme jeden zlomový soudní případ v USA.

Americký soud poprvé v historii rozhodl, že společnosti Meta a Alphabet mají zaplatit jedné z uživatelek odškodné ve výši šesti milionů dolarů za to, že se stala závislou na jejich sociálních sítích.

Pro tyto firmy samozřejmě není podobná pokuta likvidační; z pohledu jejich rozpočtů se jedná o zanedbatelnou částku. Zlomová je však skutečnost, že se jedná o vůbec první takový případ. A jak známo, soudy v USA fungují na základě precedentů. Z počátečních šesti milionů tak v případě Mety mohou nakonec být řádově vyšší částky, což by se již reálně podepsalo na celkové ziskovosti společnosti. To však stále není to nejhorší, co se může stát.

Meta na rozcestí: Inovovat, nebo prohrát

Spolu s přibývajícími soudními procesy poroste jednak tlak na to, abychom se dozvěděli maximum informací o tom, jak jejich algoritmy vlastně fungují. Možná nás tak čekají nepříjemná překvapení. Meta bude pravděpodobně muset ve svém fungování dost věcí změnit.

Platí zde přitom jasná logika: čím méně agresivní algoritmy budou, tím méně času stráví uživatelé před displejem. A tím méně reklamy se prodá. Meta je přitom mnohem ohroženější než Google, protože její jediný byznys model zatím spočívá výhradně v prodeji reklamního prostoru.

Poslední snaha Mety o vybudování jiného byznysu než reklamy však dopadla tragicky. Projekt Metaverse byl letos definitivně odložen na druhou kolej. O to zajímavější je jiný krok. Vedení společnosti nedávno představilo velmi ambiciózní opční plán odměn pro své manažery. To, aby manažeři dosáhli na maximální výši odměn, nutně předpokládá, že Meta dokáže úspěšně rozjet další byznys. Matematicky je totiž vyloučeno, aby i při optimistickém výhledu rostly příjmy z reklamy natolik rychle, že by tyto cíle naplnily.

Jaké má tedy Meta možnosti? Hojně se mluví o virtuální realitě a také o speciálních brýlích propojených s umělou inteligencí. Vývoj obou těchto projektů však bude vyžadovat obrovské množství času.

Ten, kdo si myslí, že se Metě podaří vybudovat nový byznys, jenž doplní stávající prodej reklamy, může současné ceny jejích akcií považovat za velmi atraktivní. Kdo naopak předpokládá, že se firmě nic nového vytvořit nepodaří a nové soudní procesy jí zkomplikují podnikání podobně, jako se v minulosti zkomplikoval prodej tabákových výrobků, ten se těmto akciím vyhne obloukem.

Není to vůbec banální dilema. Pokud se tato otázka v dohledné době nevyjasní, může se cena akcií Mety i nadále propadat. A to představuje obecný problém pro celou americkou burzu, protože bez stabilního růstu technologických gigantů z rodiny Magnificent Seven porostou tamní indexy jen velmi těžko.

Prozkoumejte akcie na platformě XTB

Akciové indexy: Jízda na horské dráze pokračuje

Sledování vývoje akciových trhů za poslední týden nás jen utvrzuje v tom, že dění aktuálně diriguje Donald Trump. Některé trhy skončily výrazně v plusu jen díky tomu, že uzavřely ve fázi, kdy investoři věřili v brzký konec konfliktu. Na jiné naopak vyšel černý Petr a uzavřely v minusu, když se Trump rozběsnil a pokračoval ve svých hrozbách.

Přízeň trhů tentokrát spočinula na asijském regionu. Jihokorejský index KOSPI si za týden připsal 8,6 % a japonský Nikkei vzrostl o 4,9 %. Připomeňme, že během celého konfliktu si velmi dobře vede izraelská burza.

Ta za minulý týden přidala 3,65 %; vzhledem k tomu, že je tamní ekonomika pod palbou íránských raket a armáda se musí spoléhat na rezervisty, se izraelskému akciovému trhu daří až nebývale. Burze v Šanghaji se již tolik nedařilo a odepsala symbolických 0,04 %. Hongkongský index Hang Seng naopak 1,32 % přidal.

Ani evropské trhy neuzavíraly před Velikonocemi ve špatné náladě. Německý DAX za týden přidal 2,15 %, britský FTSE dokonce povyrostl o 2,55 % a francouzský CAC 40 si připsal 1,86 %.

Trhy v zámoří doplatily na Trumpovu válečnou rétoriku o poznání více. Technologický Nasdaq rostl méně než evropské burzy a posílil o 1,88 %. O něco hůře dopadl index S&P 500 se ziskem 1,22 %. Nejslabší výsledek pak zaznamenal průmyslový Dow Jones, který si připsal 0,71 %. Vzhledem k válečnému kontextu však můžeme s klidem konstatovat, že akciové trhy zvládají krizi bravurně.

Kryptoměny: Bitcoin přešlapuje pod rezistencí

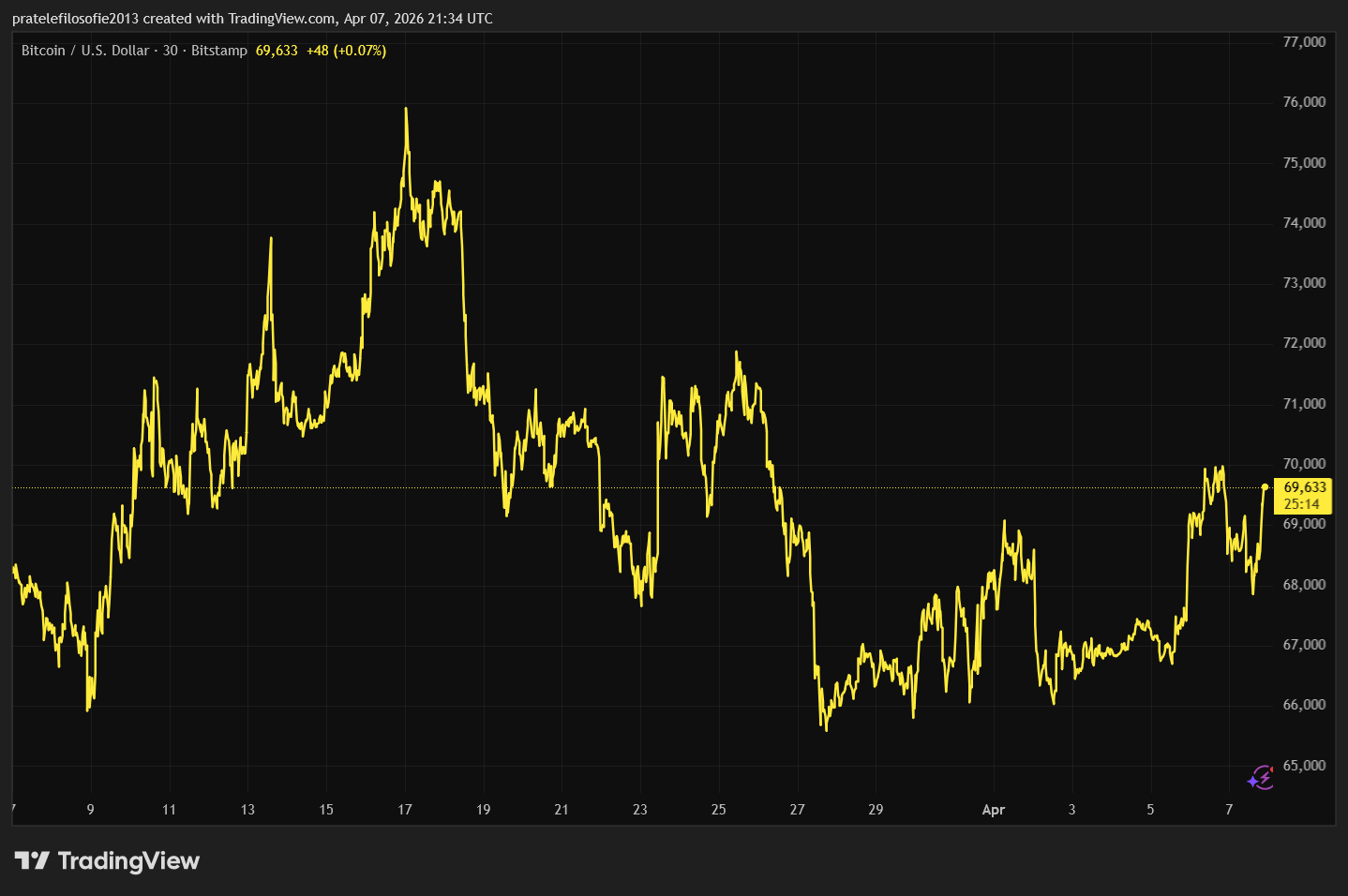

V době psaní tohoto textu dosahovala cena bitcoinu 68 503 dolarů. Týdenní výkonnost sice byla kladná (2,41 %), avšak na Velikonoční pondělí se nejznámější kryptoměně nepodařilo prolomit psychologickou hranici 70 000 dolarů. K proražení této rezistence zkrátka chyběl dostatek pozitivních zpráv, a bitcoin tak prakticky celý měsíc přešlapuje na místě. Pozitivem aktuálního vývoje zůstává skutečnost, že se cena nepropadla pod 66 000 dolarů. Tento support zatím pevně drží.

Ceně bitcoinu by pomohla jakákoliv zpráva naznačující, že se íránský konflikt chýlí ke konci; následně by totiž výrazně vzrostl investorský apetit po rizikových aktivech. Naopak další etapa vyhrocení konfliktu by mohla způsobit i proražení dosud silné úrovně podpory. Zastánci halvingových cyklů navíc stále očekávají minimálně jeden propad, během něhož by se však již mohlo začít formovat dno, které poslouží jako odrazový můstek do další fáze růstu.

Zaregistrujte se na TOP krypto burzu Bybit EU skrze tento odkaz a získejte až 115 USDC!

Kupte či zde přesuňte kryptoměny v hodnotě alespoň 100 USD (2200 Kč) a začněte čerpat výhody! Pro čerpání výhod zde stačí kryptoměny v hodnotě 100 USD+ přesunout odjinud.

Výhled na příští týden: Zkouška výsledky a inflací

Lze předpokládat, že bude platit to samé, co v předchozích týdnech. Investoři budou sledovat především vyjádření Donalda Trumpa na sociálních sítích a vývoj cen ropy. Konflikt trvá již velmi dlouho a reálně hrozí, že se energetická krize přetaví v krizi ekonomickou.

Na trzích nicméně stále panuje značný optimismus a víra, že se situace může brzy vrátit k normálu. Jelikož jsme již uzavřeli první kvartál roku 2026, velmi brzy odstartuje výsledková sezóna. Ta jasně ukáže, jak moc jsou jednotlivé sektory krizí zasaženy, nebo zda z ní naopak dokázaly profitovat.

Na konci týdne se rovněž dozvíme data o březnové inflaci ve Spojených státech. Pokud bude výsledné číslo nečekaně vysoké, trhy mohou reagovat velmi bouřlivě, neboť by to zcela jistě znamenalo přehodnocení očekávané měnové politiky. A trhy, jak známo, nemají rády nejistotu. Znovu by totiž vyvstala otázka, zda si americký Fed vůbec bude moci dovolit úrokové sazby snížit.

V každém případě platí, že pokud se chcete věnovat investování, tyto a nadcházející týdny pro vás budou excelentní školou. Navíc, pakliže plánujete držet akcie dlouhodobě, může se vám naskytnout příležitost nakoupit kvalitní tituly ve výrazné slevě. Krize totiž nepředstavuje důvod k panice, ale spíše příležitost pro ty, kteří to s investováním myslí opravdu vážně.

Nepodceňujme fyzické striebro ! Ešte prekvapí!

Silver: The New Energy Standard in a World Running on Empty

Vysvětlení je prosté a jmenuje se DCA. Už léta se kupují akciové indexy naslepo bez ohledu na nějaký fundament. Může za to rozšíření internetu, to je hlavní faktor. Kdy to skončí, nevím, ale bude to jízda.

Ešte jedna drobnosť, prázdne trezory comexu, čoskoro bez gramu fyzického striebra, a to už v máji, ale to je asi detail, však?!