Johnson & Johnson patří mezi největší jména ve zdravotnictví a dlouhodobě je vnímán jako stabilní pilíř portfolia. Teď ale znovu ukazuje, jak vypadá realita velkého zdravotnického byznysu v praxi. Ne každá studie přinese průlom, ne každá novinka vytvoří nový růstový narativ a ne každý narativ znamená okamžitý posun valuace na tu či onu stranu.

Přesně to se stalo i na konci března, kdy společnost zveřejnila data z klinické studie prezentované na konferenci American College of Cardiology 2026 a současně publikované v Journal of the American College of Cardiology.

Získejte jednu akcii zadarmo za registraci

Klikněte na otevřít účet a vložte kód KRYPTOMAGAZIN do políčka pro referenční kód. Pak klikněte na SAVE a dokončete registraci. Podmínky akce: https://link-pso.xtb.com/pso/4Zs2Q

POZOR: Investování je rizikové.

Johnson & Johnson: Impella CP bez průlomu

Studie STEMI Door-to-Unload (STEMI DTU) sledovala využití zařízení Impella CP k odlehčení levé komory před reperfuzí u pacientů s předním STEMI bez kardiogenního šoku. Výsledek byl v jádru neutrální, což je přesně ten typ vývoje, který na první pohled nevypadá dramaticky, ale z investičního pohledu má svou váhu.

Podpora levé komory před reperfuzí nevedla k menšímu poškození srdečního svalu oproti standardní PCI, takže primární endpoint studie nebyl splněn. Johnson & Johnson zároveň uvedl, že více než 40 minut podpory před reperfuzí ani nezlepšilo, ani nezhoršilo rozsah poškození myokardu, což jen potvrzuje absenci jasného klinického benefitu.

Z investičního pohledu jde o klasický non-event. Žádný edge, žádný signál pro repricing. Johnson & Johnson nepřinesl data, která by otevřela prostor pro rychlý růst, ale zároveň se vyhnul negativnímu scénáři.

Výsledky totiž naznačují něco velmi důležitého. Samotný koncept odlehčení levé komory před reperfuzí může vytvořit časový prostor pro další zásahy, konkrétně farmakologické přístupy zaměřené na omezení reperfuzního poškození.

Jinými slovy, Impella CP v této podobě není finální řešení, ale spíše klíčovou součástí komplexnějšího léčebného protokolu, který na svou plnou klinickou validaci teprve čeká..

Samotná studie tedy nepřinesla průlom, který by z Impelly udělal nový tahoun sentimentu. Spíš potvrdila, že ani ve zdravotnictví nestačí mít zajímavou technologii — trh chce hlavně jasný klinický benefit, a ten tu tentokrát chyběl.

Cesta k reálnému zlepšení výsledků pacientů tady pořád existuje, ale samotná technologie ji zatím neotevřela. A to je přesně ten typ výsledku, který v kontextu očekávání trhu znamená jediné: čekání pokračuje.

Diverzifikace jako hlavní obrana

Je ale důležité vnímat širší kontext. Johnson & Johnson není firma postavená na jednom produktu nebo jedné technologii. Její byznys dnes stojí na dvou hlavních pilířích: Innovative Medicine a MedTech.

První segment zahrnuje mimo jiné onkologii, imunologii, neurovědy či kardiovaskulární a metabolické poruchy. Druhý pokrývá zdravotnická zařízení využívaná v chirurgii, ortopedii, kardiovaskulárních intervencích i péči o zrak.

Ve výsledcích za rok 2025 firma jasně ukázala, že nejde jen o diverzifikaci na papíře. Segmenty Innovative Medicine a MedTech generují desítky miliard dolarů ročně a umožňují firmě tlumit slabší výsledky jednotlivých projektů bez narušení celkového investičního narativu.

Právě tahle struktura je důvodem, proč podobné neutrální výsledky nepředstavují pro Johnson & Johnson zásadní problém.

Z investičního pohledu to znamená hlavně stabilitu, robustnější cash flow a nižší závislost na jednom jediném tématu. Ale zároveň i menší pravděpodobnost rychlých a dramatických růstových impulzů.

Prozkoumejte akcie Johnson & Johnson na platformě XTB

Riziko ztráty kapitálu.

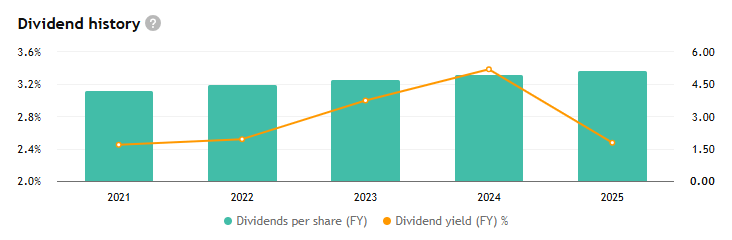

A přesně tady vstupují do hry dividendy, které jsou u JNJ prakticky součástí identity celé akcie. Firma oznámila už 63. po sobě jdoucí roční zvýšení dividendy. Kvartální výplatu zvedla na 1,30 USD na akcii, což znamená 5,20 USD na akcii ročně.

Verdikt

Studie STEMI DTU Johnson & Johnson neposunula do nové růstové fáze a Impella CP zatím nepřinesla argument pro přepis investorských očekávání. Jenže u JNJ se řeší nejen pipeline a klinická data, ale i defenzivní charakter akcie, diverzifikace byznysu a dlouhá historie vracení kapitálu akcionářům.

Tohle je firma, která i bez velkého wow efektu dál drží pozici defenzivního obra, jenž umí dál vyplácet dividendy a nechávat investory v klidu inkasovat, zatímco trh čeká na další skutečně silný impuls.