Ještě nedávno působila strategie „krypto-treasury“ lákavě. Firmy nakupovaly Bitcoin či jiné kryptoměny do svého trezoru a jejich akcie nabízely investorům nepřímou expozici s výhodou regulovaného trhu a vysoké likvidity.

Jednoduchý nápad, složitá realita

V růstových fázích to fungovalo výborně. Ceny akcií často překonávaly samotné kryptoměny, protože investoři platili prémiovou cenu za očekávání další akumulace a příběh růstu.

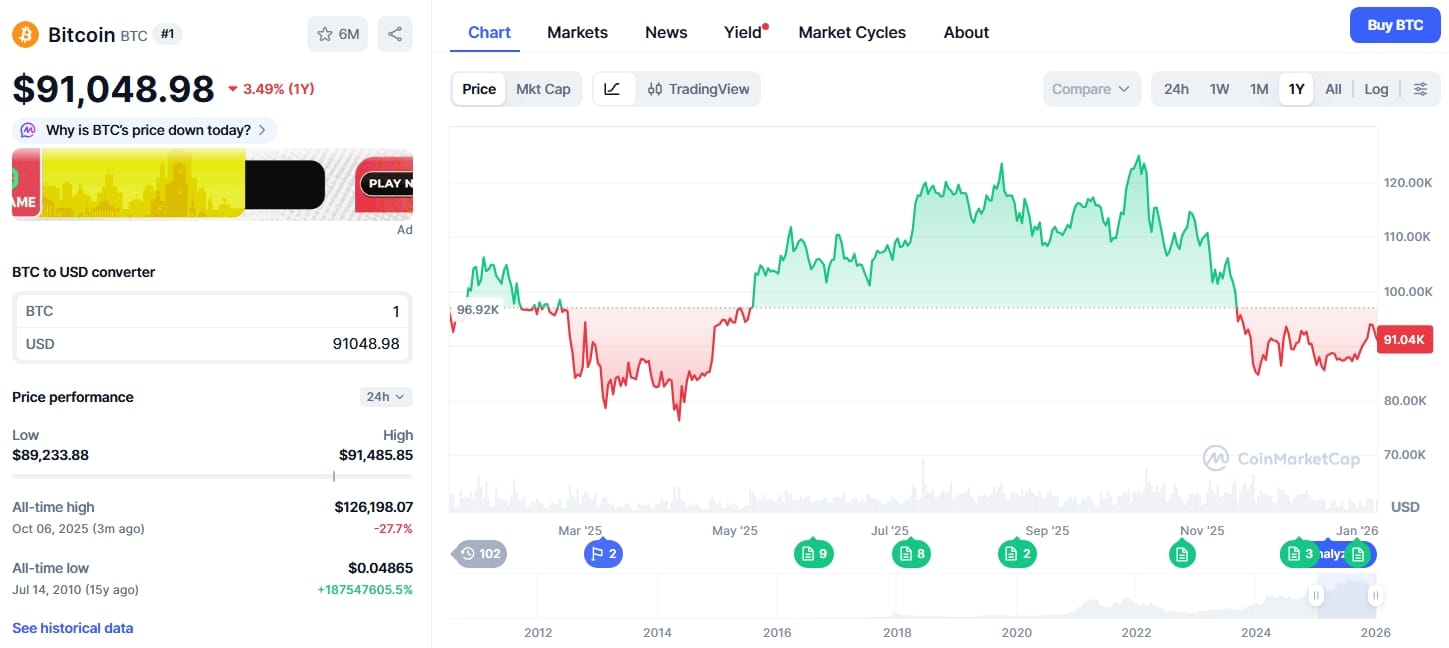

Jenže když trh otočí, vztah se láme. V posledních poklesech od října 2025 Bitcoin ztratil zhruba 30 %, zatímco některé krypto-treasury akcie propadly o více než polovinu. A to rozhodně není náhoda.

Akcie nejsou Bitcoin. Jde o firmy se vším všudy

Nákup akcií ve skutečnosti neznamená nákup bitcoinu. Investor kupuje podíl ve firmě, která:

– dělá manažerská rozhodnutí,

– může vydávat nové akcie (a ředit podíly),

– nese regulační a governance rizika.

Oproti tomu přímé držení krypta, nebo spot ETF, sleduje čistě cenu aktiva. Právě tento rozdíl vysvětluje, proč se při stresu akcie chovají mnohem hůř.

Získejte jednu akcii zadarmo za registraci

Klikněte na otevřít účet a vložte kód KRYPTOMAGAZIN do políčka pro referenční kód. Pak klikněte na SAVE a dokončete registraci. Podmínky akce: https://link-pso.xtb.com/pso/4Zs2Q

POZOR: Investování je rizikové.

Pojem NAV: proč prémie mizí rychleji než cena

Klíčovou roli hraje NAV (net asset value), tedy hodnota kryptoměn po odečtení závazků, přepočtená na akcii.

– V poklesu se prémie smrskne, někdy až na slevu. Trh najednou řeší riziko, dluh a možnou potřebu nového kapitálu.

Výsledek? Akcie klesají dvakrát. Kvůli propadu ceny krypta a kvůli zmenšující se prémii.

Zabudovaná páka: když dluh pracuje proti akcionářům

Mnohé firmy nefinancují nákupy krypta čistou hotovostí, ale:

– konvertibilními dluhopisy,

– klasickým dluhem.

Dluh má přednost před akcionáři. Když bitcoin klesne o 20 %, dluh zůstává stejný a ztrátu nese především equity. Proto se pokles pro akcionáře násobí.

Flywheel efekt, který se může obrátit

V růstových obdobích funguje pozitivní spirála. Akcie se obchodují s prémií, firma vydá nové akcie, nakoupí více krypta a krypto na akcii stoupá.

V poklesu se mechanismus obrací. Nové emise se stávají ředitelné. Investoři je předvídají, proto prodávají dřív, než nastanou. Tlak na cenu zesiluje.

Trhy s akciemi vs. 24/7 kryptoměny

Kryptoměny obchodují nepřetržitě v hlubokých globálních trzích. Akcie ne:

– čelí prudkým „risk-off“ výprodejům,

– reagují na zajišťovací strategie a opční pozice,

– trpí rychlým odlivem z přeplněných pozic.

Volatilita se tak násobí nad rámec pohybu samotného bitcoinu.

Když se vrací stará rizika

V dobách euforie investoři přehlížejí nudná témata jako transparentnost, politika pokladny, možné ředění, ochota managementu dál nakupovat. V poklesu se tyto otázky vracejí a zvyšují požadovanou rizikovou prémii.

Spot ETF mění hru

Dříve sloužily dané akcie jako náhražka přímého držení kryptoměn. Dnes existují spotové ETF, která:

– nevydávají ředící akcie,

– nenesou podnikové riziko.

Kapitál se proto při „risk-off“ raději přesouvá do ETF, nebo úplně z trhu. Tím se prémie k NAV u akcií stlačuje ještě rychleji než dříve.

Příklad z praxe

U jedné z nejznámějších „krypto-treasury“ firem Strategy se v posledních propadech sešlo vše. Byl to pokles ceny bitcoinu, zmizení prémie, obavy z další emise a všeobecná averze k riziku na akciových trzích. Nebylo třeba, aby bitcoin selhal. Stačila změna nálady a podmínek financování.

Závěr

Může se zdát, že nákup akcií firem s Bitcoinem v rozvaze je jednoduchá cesta, jak vlastnit krypto. Ve skutečnosti jde ale o mnohem složitější příběh.

Společnosti spojují vývoj ceny kryptoměn s riziky dluhu, rozhodnutími managementu i náladou na akciových trzích. Smyslem článku je ukázat, že je důležité odlišovat samotné aktivum od struktury, přes kterou k němu investor přistupuje.

Zároveň je zřejmé, že nástup spot ETF posouvá roli těchto akcií. Už nejsou nutnou bránou do krypta a trh je trestá, když jejich příběh přestane fungovat.

„Crypto-treasury“ akcie mohou v bull marketu nabídnout zesílené zisky. Stejné faktory ale v poklesu působí proti investorům: mizící prémie, páka, ředění a akciová psychologie. Rozdíl mezi držením bitcoinu a držením akcie firmy s Bitcoinem v bilanci je proto zásadní a výrazně se projeví právě ve stresu.

Investujte do bitcoinových ETF na platformě XTB

Zajímavý článek, který konečně srozumitelně vysvětlil „treasury companies“. Díky za něj 😉

Stejně ale furt nerozumím, proč do toho cpát prachy?! Pokud chci BTC „fyzicky držet“, koupím ho napřímo a uložím do HW peněženky. Chci-li expozici v BTC, ale neřešit technikálie kolem, pak ETF. Pokud chci investovat přímo do firem, vyberu kvalitní akcie a když chci k tomu ještě trochu adrenalinu, sáhnu po big-techu. No a pokud sem fakt gambler, jdu na to přes páku 😀

Proste smysl investice do Straregy a spol. mi pořád nějak uniká (buď tomu furt nerozumím nebo je to prostě blbost?).