Akciové trhy pokračují v růstu i přes napětí v globální ekonomice. Optimismus investorů zatím nepolevuje, a to ani navzdory obchodním sporům, clům nebo výkyvům cen energií.

Pod povrchem se však hromadí varovné signály. Kombinace historicky vysokých valuací a politicko-ekonomických faktorů totiž naznačuje, že další roky nemusí být pro Wall Street tak příznivé, jak se může zdát.

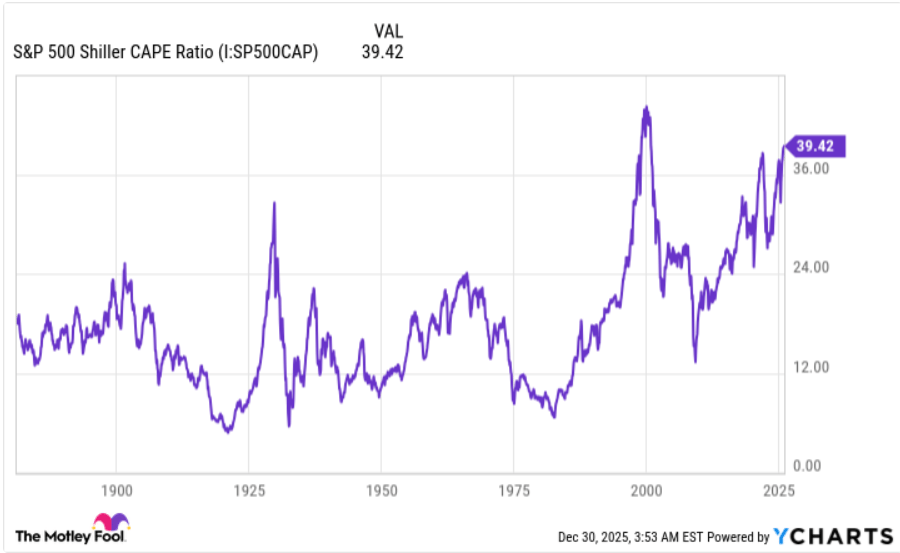

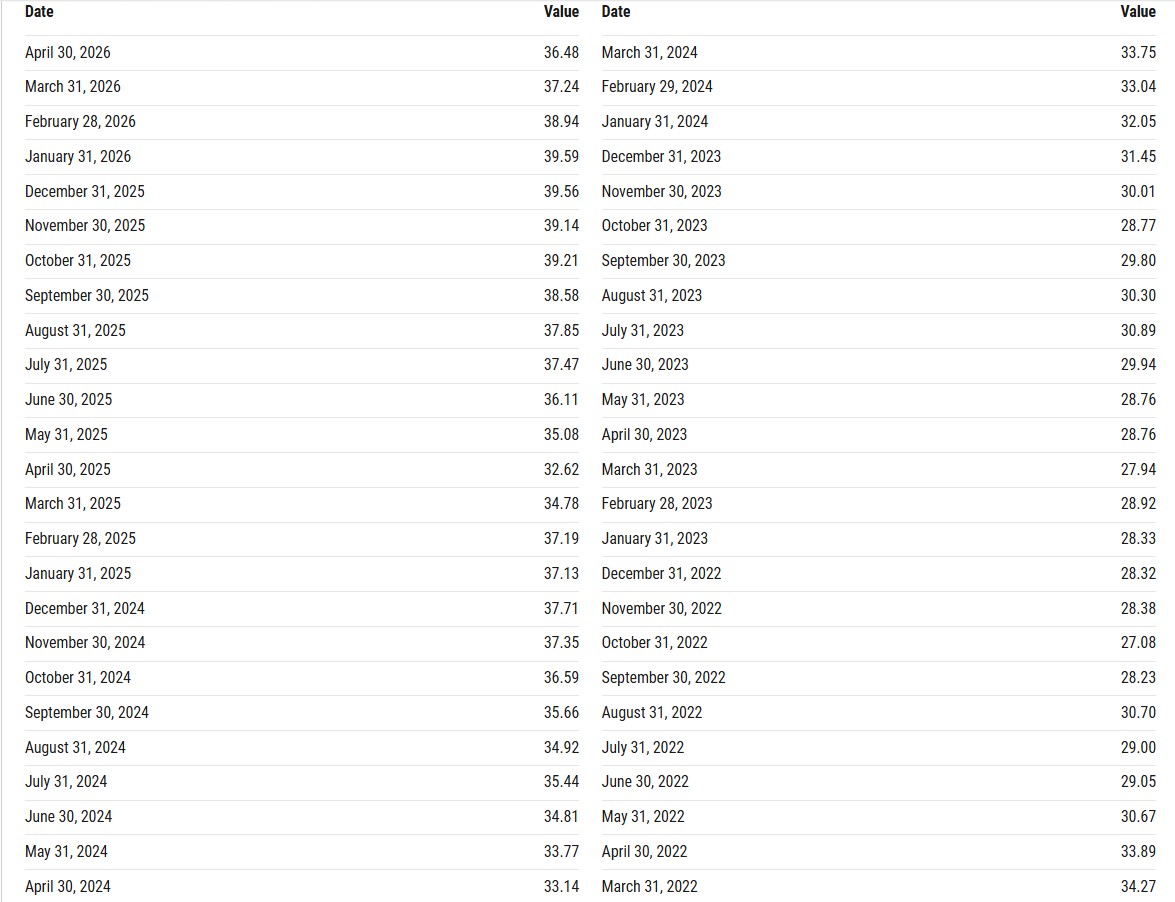

CAPE ratio znovu varuje před přehřátím

Jedním z nejrespektovanějších ukazatelů valuace trhu je CAPE ratio, které vytvořil ekonom Robert Shiller. Indikátor sleduje ocenění indexu S&P 500 na základě desetiletého průměru zisků očištěných o inflaci.

Dlouhodobý průměr sledovaného ukazatele se pohybuje kolem hodnoty 17. Na začátku roku 2026 však dosáhl přibližně 39,59, což z něj činí druhou nejvyšší úroveň v historii, hned po vrcholu technologické bubliny na přelomu tisíciletí.

Extrémně vysoké hodnoty se v historii objevily jen několikrát a pokaždé následoval výrazný pokles trhu. Přestože CAPE nedokáže přesně určit načasování, jeho historická spolehlivost při signalizaci budoucích propadů je mimořádná.

150 let dat: pokaždé následoval pokles

Při pohledu do historie sahající až do roku 1871 se ukazuje jasný vzorec. Když CAPE překročil extrémní hodnoty, trhy nakonec výrazně oslabily.

Podobné situace předcházely například panice na počátku 20. století, Velké hospodářské krizi po kolapsu na Wall Street v roce 1929, období stagflace v 60. letech i splasknutí dot-com bubliny. Výrazné propady přišly také před finanční krizí v roce 2008.

Současné hodnoty naznačují, že trh patří mezi nejdražší v historii. Samotný fakt neznamená okamžitý kolaps, ale výrazně to zvyšuje zranitelnost trhu.

Trumpův druhý mandát: silný růst, ale i rostoucí rizika

Během prvního mandátu Donald Trump akciové trhy výrazně posílily. Index Dow Jones Industrial Average vzrostl o 57 %, S&P 500 o 70 % a technologický Nasdaq dokonce o 142 %.

Podobný trend pokračoval i v jeho druhém funkčním období. Do konce roku 2025 přidaly hlavní indexy zhruba 14 až 22 %, což potvrzuje pokračující býčí trend.

Historie však ukazuje, že růst trhů nikdy neprobíhá přímočaře. Každý cyklus obsahuje i korekce a někdy i výrazné propady. A právě kombinace několika faktorů naznačuje, že rok 2026 by mohl být zlomový.

Politika a cykly: proč může být rok 2026 problémový

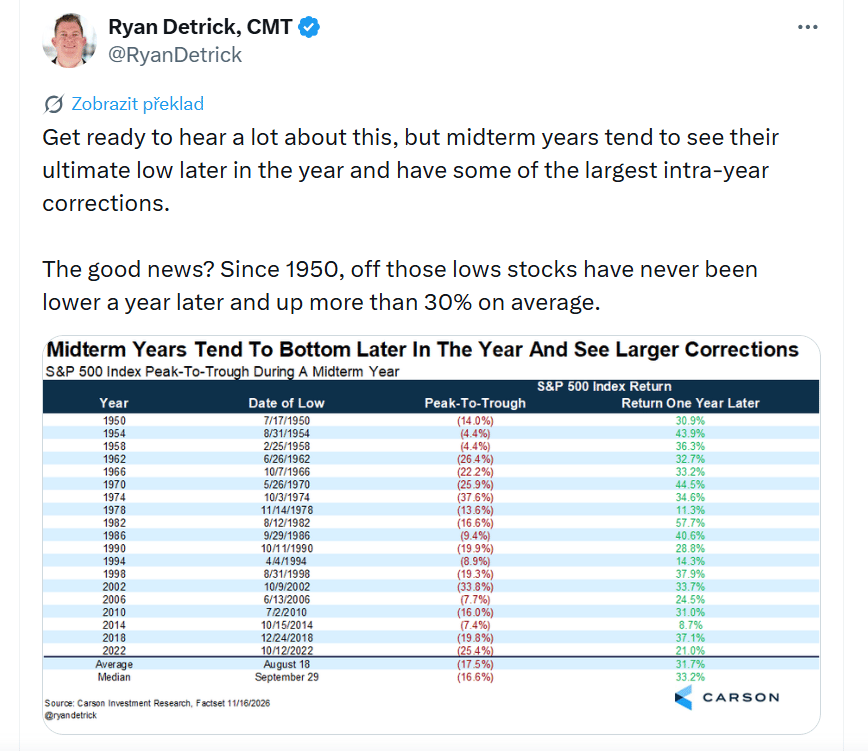

Jedním z důležitých faktorů jsou tzv. midterm volby, které se ve Spojených státech konají uprostřed prezidentského mandátu. Volební období často zvyšuje nejistotu na trzích, protože může změnit rozložení sil v Kongresu.

Historická data ukazují, že průměrný pokles indexu S&P 500 v těchto letech dosahuje kolem 17,5 %, což je nejvíce ze všech čtyř let prezidentského cyklu. Výkyvy se přitom pohybovaly od mírných korekcí až po výrazné propady přes 30 %.

Dalším zajímavým historickým vzorcem je vztah mezi republikánskými prezidenty a recesemi. Od roku 1913 se recese objevila během mandátu každého republikánského prezidenta. Samozřejmě to neznamená jistotu opakování, ale jde o statistiku, kterou analytici sledují.

Cla a ekonomika: dopady nejsou jednoznačné

Rizikem mohou být i obchodní politiky, zejména cla. Studie ekonomů z Federal Reserve Bank of New York ukázala, že firmy zasažené cly zavedenými během Trumpova prvního mandátu čelily poklesu zaměstnanosti, produktivity i zisků.

Výzkum naznačuje, že protekcionistická opatření mohou mít negativní dopad na firmy i akciové trhy, i když jejich širší efekt závisí na konkrétních podmínkách a reakci ekonomiky.

Největší propady trhů v moderní historii

Krach 1929: začátek globální krize

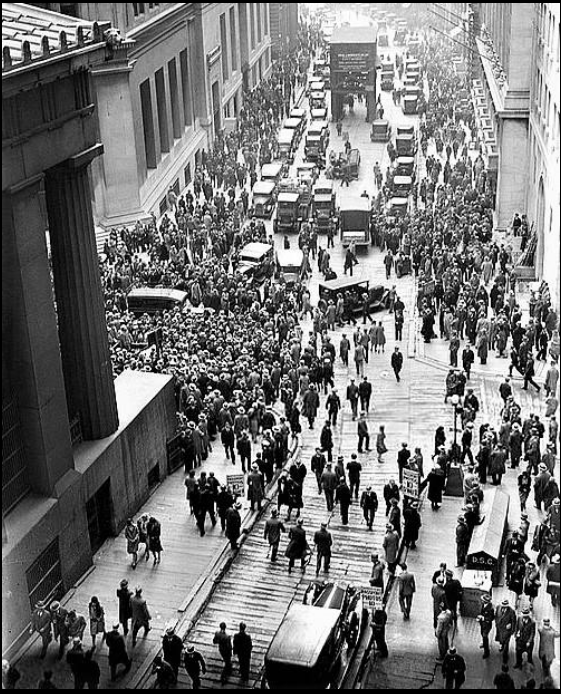

24. říjen 1929 vešel do historie jako Černý čtvrtek na Wall Street. V ten den se dosavadní růst akciového trhu náhle zlomil a index Dow Jones Industrial Average krátce po otevření ztratil více než 22 % své hodnoty.

Během dne se sice část ztrát podařilo vymazat, ale tím problémy neskončily. O několik dní později, 28. a 29. října, následovaly další prudké výprodeje. Ty už odstartovaly hlubší krizi, která přerostla ve Velkou hospodářskou depresi ve Spojených státech a postupně zasáhla i globální ekonomiku.

Černé pondělí 1987: extrémní volatilita

Dne 19. října 1987 došlo na Wall Street k prudkému propadu akciových trhů. K pádu přispěly zejména vysoké obchodní a rozpočtové deficity Spojených států spolu s rostoucími úrokovými sazbami, které zvyšovaly tlak na ekonomiku.

Index Dow Jones Industrial Average tehdy během jediného dne ztratil přibližně 22,6 % své hodnoty. Dramatický pokles vyvolal paniku, která se rychle rozšířila i na další světové trhy.

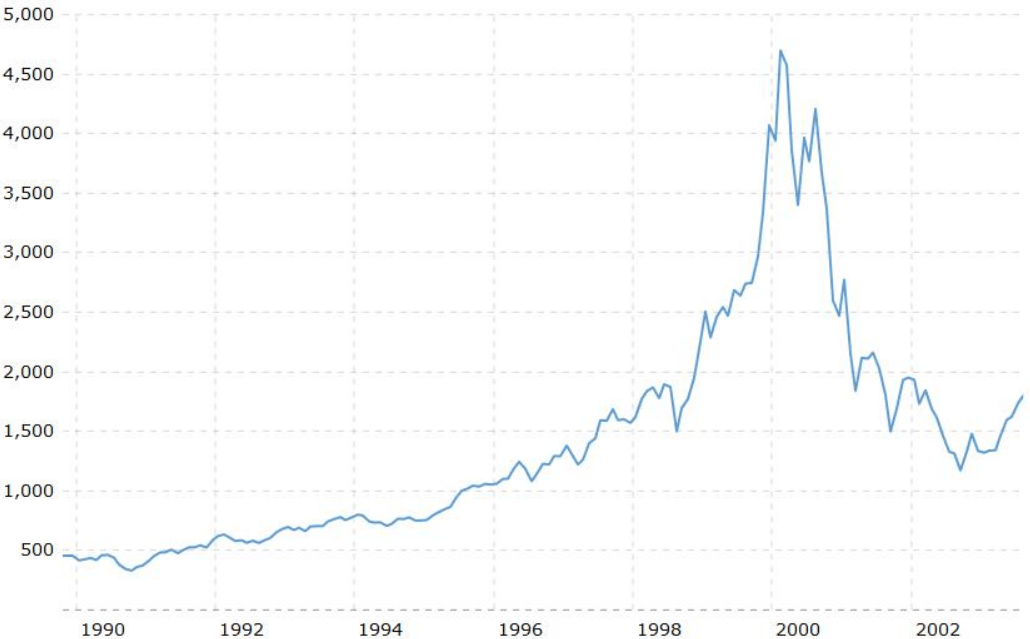

Dot-com bublina 2000: přehnaná očekávání

Na přelomu tisíciletí splaskla technologická bublina, která vznikla mimo jiné tím, že investoři a venture kapitál masivně financovali i firmy bez ověřeného byznys modelu.

Index Nasdaq Composite, zaměřený především na technologické společnosti, dosáhl 10. března 2000 historického maxima 5 048,62 bodu. Během následujícího roku ale ztratil zhruba 39 % své hodnoty.

Důsledkem strmého propadu byl krach řady internetových startupů, které nedokázaly ustát tlak trhu ani naplnit přehnaná očekávání investorů.

Finanční krize 2008: systémový kolaps

Globální finanční krize v roce 2008 měla kořeny ve Spojených státech, kde banky poskytovaly tzv. rizikové hypotéky (subprime) i lidem s nízkou schopností splácet. Tyto úvěry následně balily do investičních produktů a prodávaly dál, což uměle nafukovalo realitní trh.

Jakmile dlužníci přestali své závazky zvládat, začal se celý systém hroutit. Miliony lidí přišly o své domovy, akciové trhy prudce klesly a bankovní sektor se dostal pod obrovský tlak. Krize symbolicky vyvrcholila pádem investiční banky Lehman Brothers.

V průběhu roku 2008, konkrétně mezi lednem a říjnem, ztratily hlavní světové akciové indexy přibližně 30 až 50 % své hodnoty.

Pandemie 2020: šok a rychlé zotavení

V březnu 2020 zasáhl globální akciové trhy prudký propad poté, co World Health Organization oficiálně označila onemocnění COVID-19 za pandemii. Řada zemí následně zavedla lockdowny, což výrazně ochromilo ekonomickou aktivitu.

Hned následující den, 12. března, zaznamenaly evropské trhy dramatické ztráty. Paříž odepsala kolem 12 %, Madrid 14 % a Milán dokonce 17 %. Výrazné propady zasáhly i Londýn a New York, kde šlo o nejhorší jednodenní pokles od roku 1987.

Poklesy pokračovaly i v dalších dnech, přičemž americké indexy ztrácely opakovaně více než 12 %. Situaci však pomohly stabilizovat rychlé a masivní zásahy vlád a centrálních bank, díky nimž se většina trhů dokázala během několika měsíců zotavit.

Co z toho plyne pro rok 2026

Současný trh čelí kombinaci faktorů, které se historicky pojily s vyšším rizikem poklesu. Extrémní valuace, politická nejistota, volební cyklus i obchodní napětí vytvářejí prostředí, kde může volatilita výrazně vzrůst.

Sběh okolností ale neznamená, že krach musí přijít okamžitě. Historie ukazuje, že mezi varovnými signály a samotným propadem může uplynout i několik let.

Střelba v hotelu ve Washingtonu: cílem Trumpova administrativa

Ve washingtonském hotelu Hilton došlo k incidentu, při kterém byl zadržen jednatřicetiletý muž z Kalifornie. Podle dostupných informací měl projít bezpečnostní kontrolou a následně vystřelit na jednoho z agentů, který útok přežil díky neprůstřelné vestě.

Údajně mířil na představitele administrativy Donalda Trumpa, kteří se v té době nacházeli na galavečeři. Do hlavního sálu se však nedostal a bezpečnostní složky ho zadržely v hotelové lobby.

Zadržený, identifikovaný jako učitel a vývojář videoher, působí na částečný úvazek ve vzdělávací společnosti v Kalifornii. Má technické vzdělání z prestižních amerických škol a v minulosti byl oceněn jako učitel měsíce. Z veřejných informací také vyplývá, že finančně podpořil kampaň Kamaly Harris. Prezident následně poděkoval bezpečnostním složkám za rychlou reakci. Incident se obešel bez zranění mezi vládními představiteli.

Událost zároveň zapadá do širšího obrazu rostoucího napětí ve Spojených státech. Společnost je dlouhodobě polarizovaná, a to jak politicky, tak ekonomicky, což se odráží i v bezpečnostních rizicích podobného typu.

Kombinace ostrých politických sporů, nejistoty na trzích a tlaku na životní úroveň části obyvatel vytváří prostředí, ve kterém mohou jednotlivci reagovat nepředvídatelně.

Závěrečný komentář

Z historického pohledu dává současná situace smysl. Trhy rostou, dokud mohou a rizika se často projeví až se zpožděním. CAPE ratio dnes upozorňuje na přehřátí, ale samo o sobě není spouštěčem krize. Tím bývá až kombinace faktorů a právě ta se nyní začíná rýsovat.

Zajímavé je, že dnešní trhy fungují v prostředí, které je od minulosti odlišné. Dominují jim technologické firmy, zásahy centrálních bank jsou rychlejší a globální propojení ekonomiky je silnější. Nové podmínky mohou průběh případné korekce změnit, ale ne nutně zabránit jejímu vzniku.

Pokud něco historie ukazuje opakovaně, pak to, že největší rizika vznikají v době největšího klidu a optimismu. A právě v takové fázi se trhy nyní nacházejí.

Myslíte si, že kombinace historicky vysokých valuací a politických faktorů skutečně povede k většímu propadu v roce 2026 nebo trhy tentokrát odolají?

Zaregistrujte se na TOP krypto burzu Bybit EU skrze tento odkaz a získejte až 115 USDC!

Kupte či zde přesuňte kryptoměny v hodnotě alespoň 100 USD (2200 Kč) a začněte čerpat výhody! Pro čerpání výhod zde stačí kryptoměny v hodnotě 100 USD+ přesunout odjinud.

Možná by se dopady krize daly do jisté míry eliminovat,pokud by se investoři psychicky udrželi..Ale stačí mnohdy jen klopýtnutí a z byku jsou vrabci.Staci si vzpomenout třeba na spekulanty vyvolanoz a následně padnuvsi cenu stříbra na přelomu ledna a února tohoto roku.. Ale víte,co mi napadá?Kdyby to přišlo,jak by se zachoval W.Baffett?Razil by to své ,,když je na ulicích krev,tak nakupuj“?On na tohle čeká a jen silní pak na tom vydělají

No, že je cape ratio vysoké je sice fakt, ale je to vlastně úplně irelevantní. Srovnávat současný stav s lety 1929, 1987, 2000 nebo 2008 je jako srovnávat jablka a hrušky. Jasně, ten výplach prostě jednou přijde – je to matematicky nevyhnutelný, jenže nikdo neví kdy (může to být letos a nebo za dalších 5 let).

Ten pád pak bude velmi pravděpodobně brutální, protože trh je plný spekulantů, nováčků a hejlů, co se při každé korekci pos*rou a zdrhají.

Jenže přesně tady se teprve generují pořádné zisky, takže i když dlouhodobé červené svíčky a dlouhé velké propady (-20… -30… -40 %) vypadají hrozivě a ANO – na takový portfolio se fakt blbě kouká, je to paradoxně to, co by každý dlouhodobý investor měl vítat 😉

Jediným problémem pak může být jen, když se tím „trefíte“ zrovna do blížícího se konce svého investičního horizontu 😮 Na druhou stranu, od toho je zase diverzifikace a postupná příprava a exit. Prostě, jak kdo ustele… 😉

Trh nepadá, když o tom píše Kryptomagazin. Trh padá, když to nikdo nečeká.