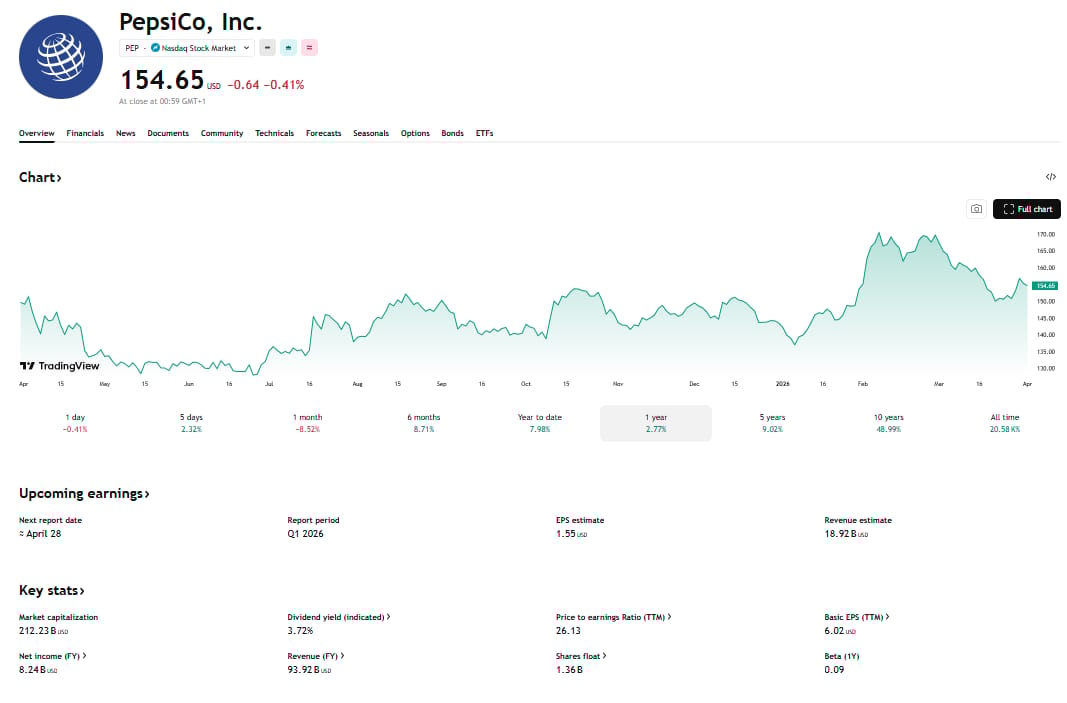

Akcie PepsiCo letos investorům ukázaly, jak rychle se může tržní sentiment otočit. Ještě do konce února titul vzrostl o více než 19 %, ale během března přišla studená sprcha.

Pokles o 8,52 % stáhl cenu k úrovni 154,65 USD, což je znatelně pod 52týdenním maximem 171,48 USD. A když se na to podíváte z odstupu jednoho roku? Pouhých +2,77 %. Na tak velkou značku dost slabý výkon.

A právě to začíná být zajímavé.

Konsenzus říká „držet“, ale trh není jednotný

Wall Street se momentálně drží spíše při zdi. Zhruba 20 analytiků se shoduje na neutrálním „Hold“ ratingu. Jinými slovy: nikdo nechce být ten, kdo teď bude příliš bullish.

Jenže ne všichni vidí situaci stejně. Analytik Steve Powers z Deutsche Bank si drží Buy rating a cílovku 169 USD, což implikuje zhruba 10% upside. Ano, target snížil z původních 176 USD kvůli rostoucím makro tlakům, ale pořád věří, že prostor pro růst tu je.

Na první pohled to nevypadá ideálně. Inflace, geopolitika, tlak na spotřebitele. Jenže právě tady se ukazuje síla modelu, který PepsiCo budovala desítky let. Ve čtvrtém kvartálu firma ukázala, že i v turbulentním prostředí umí generovat solidní čísla.

Očištěný zisk na akcii (Core EPS) vzrostl o 11 %, zatímco region EMEA překvapil masivním růstem provozního zisku o 72 %. To není kosmetika. To je důkaz, že byznys funguje i pod tlakem.

K tomu připočtěte plán na rekordní úspory plynoucí ze zvýšení produktivity v roce 2026. Management otevřeně deklaruje, že tyto prostředky reinvestuje do růstu – konkrétně do marketingu, inovací a distribuce.

Získejte jednu akcii zadarmo za registraci

Klikněte na otevřít účet a vložte kód KRYPTOMAGAZIN do políčka pro referenční kód. Pak klikněte na SAVE a dokončete registraci. Podmínky akce: https://link-pso.xtb.com/pso/4Zs2Q

POZOR: Investování je rizikové.

PepsiCo a klíčové katalyzátory dalšího pohybu

To, co drží investiční narativ pohromadě, nejsou jen čísla, ale struktura byznysu.

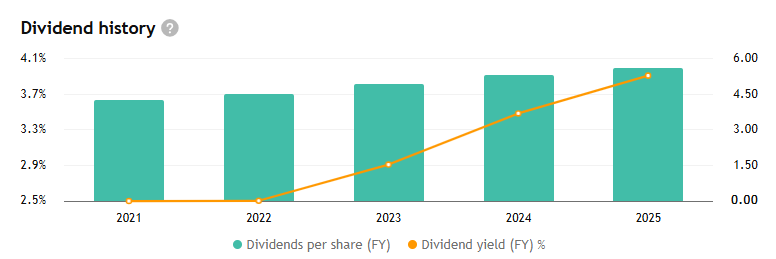

První pilíř je dividendový motor. PepsiCo zvedla dividendu na 5,92 USD na akcii a prodloužila sérii růstu už na 54 let, což trhu potvrzuje extrémně stabilní cash flow. Pro investory je to silný signál – konzistentní růst dividend funguje jako dlouhodobý „compounding engine“, který podporuje celkový return.

V roce 2026 má firma vrátit akcionářům zhruba 8,9 miliardy dolarů, což dál posiluje její defensivní profil.

Druhý pilíř je geografická diverzifikace. Silný růst v zahraničí pomáhá tlumit slabší výkon domácího trhu – LatAm Foods rostly o 11 % a EMEA o 12 %, což ukazuje, že diverzifikace reálně funguje jako „hedge“ proti tlaku v Severní Americe.

Pro trading je to důležitý signál, protože globální expozice drží celkový výkon nad vodou. CEO Ramon Laguarta navíc potvrdil solidní spotřebitelskou poptávku na Blízkém východě, což podporuje pozitivní výhled mimo USA.

Třetí pilíř je reinvestice do zavedených značek. Lay’s, Gatorade, Quaker – to nejsou jen staré brandy, ale aktivně řízené produkty. Firma očekává dvouciferný růst shelf space, což má pomoct vrátit objemy v Severní Americe do hry.

Co musí nastat, aby akcie PepsiCo dosáhly 169 USD

A teď realita. Aby se akcie dostaly na 169 USD, musí se sejít několik faktorů zároveň.

Při současných 1,37 miliardy akcií by to znamenalo market cap kolem 231 miliard USD (z dnešních 212 miliard). Není to nereálné, ale není to ani automatika.

Klíčové bude dostat se na horní hranici růstu tržeb kolem 2–4 %, udržet růst EPS na úrovni 4–6 % a hlavně stabilizovat objemy v Severní Americe.

Problém je, že makro zatím moc nepomáhá. Spotřebitel začíná šetřit. Takzvaný trade-down efekt znamená, že lidé sahají po levnějších alternativách. Nutno dodat, že spotřebitelský sentiment zůstává slabý – index University of Michigan je na hodnotě 56,6, což je výrazně pod průměrem.

Do toho přichází tlak z nákladové strany. Ceny komodit ovlivněné cly vytvořily v posledním kvartálu 11procentní negativní dopad na segment PBNA (PepsiCo Beverages North America).

Tohle není krátkodobý problém. To je strukturální tlak.

Prozkoumejte akcie PepsiCo na platformě XTB

Riziko ztráty kapitálu

Valuace a tržní výhled

Aktuální valuace PepsiCo se jeví jako férová – akcie není vyloženě podhodnocená, ale ani drahá. Technicky se pohybuje v pásmu, které přesně odpovídá stabilnímu defenzivnímu titulu.

- Fundamenty: Robustní cash flow a silná dividendová historie.

- Charakter investice: Nejde o „growth play“, ale o čistý „cash flow narativ“.

- Risk/Reward: PepsiCo dnes není titulem pro 50% růst, ale zároveň nehrozí fundamentální kolaps.

Na trhu aktuálně sledujeme klasický střet: stabilní cash flow vs. makroekonomické tlaky. Právě tento souboj dělá tuto akcii zajímavou.

Pokud se podaří stabilizovat prodejní objemy a udržet marže, dočkáme se postupného re-ratingu. V opačném případě zůstane titul v bočním trendu. Přesně na této hraně se dnes PepsiCo nachází.