Vánoční týden nepřinesl žádné velké téma, a to i přesto, že americké trhy byly po většinu času otevřené. U evropských trhů burzy zůstaly déle zavřené.

Investory už čeká jen pár dnů na to, aby na poslední chvíli nahnali co nejlepší výsledky do svých ročních přehledů a brožur. To je důvod, proč závěr roku bývá vždy pozitivní. Stejně tak některé fondy využijí příležitost k posledním daňovým optimalizacím.

Nový rekord na zlatě

Tyto dvě skutečnosti nahrávají především drobným investorům, kteří se mohou pokusit ulovit nějaké zajímavé akcie, když velcí hráči odpočívají nebo obchodují v tréninkovém tempu. Jedinou důležitou událostí byl nový rekord na zlatě. Osobně to neberu jako nějak velmi pozitivní zprávu, která mě sice jako držitele akcií těžařské společnosti potěší.

Růst zlata totiž říká dvě věci. První je, že zlato roste, protože je pořád zájem ze strany centrálních bank. Centrálním bankám dává smysl nakupovat zlato z důvodu diverzifikace jejich rezerv.

Druhý závěr je, že investoři neváhají si připlatit za pojištění rizika svých portfolií nákupem zlata. A tak vysoká cena zlata je trochu varovný prst. Zlato na maximu a akciové trhy na maximu se totiž dlouhodobě vzájemně vylučují.

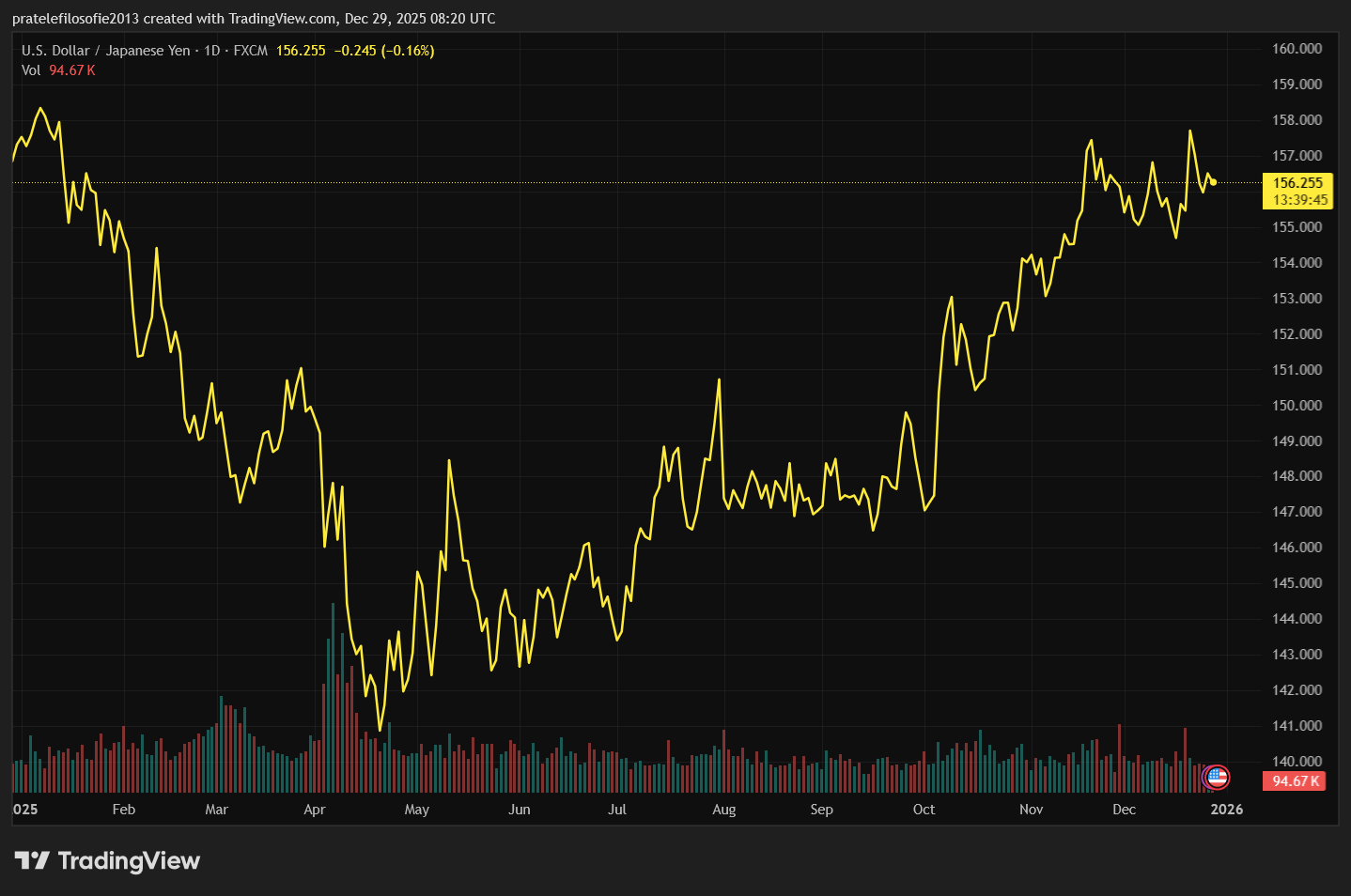

Japonská centrální banka mícha kartami

Komentovat tedy konkrétní události minulého týdne nedává moc smysl. Ještě můžeme vzpomenout zajímavou reakci trhů na rozhodnutí japonské centrální banky zvýšit své sazby na 0,75 % na japonském jenu. Takto vysoké sazby byly na jenu k vidění naposledy v devadesátých letech.

Jelikož Japonsko je jedna z nejzadluženějších zemí, i malé zvýšení sazeb bude mít dopad na veřejné finance. U japonského jenu však nejde jen o vnitřní problémy země, ale utahování měnové politiky japonské centrální banky má vliv na obchodování po celém světě.

Získejte jednu akcii zadarmo za registraci

Klikněte na otevřít účet a vložte kód KRYPTOMAGAZIN do políčka pro referenční kód. Pak klikněte na SAVE a dokončete registraci. Podmínky akce: https://link-pso.xtb.com/pso/4Zs2Q

POZOR: Investování je rizikové.

Carry trade a jeho dopady

Díky nízkým úrokovým sazbám se totiž japonský jen stal velmi levný pro investiční fondy. Fondy si za velmi levné peníze půjčily jen a následně ho investovaly do finančních aktiv, která vynesla více, než činily splátky z úroků na japonském jenu.

Popravdě najít takové aktivum nebylo vůbec těžké. Stačilo například koupit americké státní dluhopisy. Fondy tak bez rizika mohly dosáhnout zisku okolo 3 % ročně, což na obrovských částkách jsou opravdu slušné peníze.

Zde je potřeba zmínit, že z tohoto systému ani drobní, ani střední investoři nemohli profitovat. Dostat půjčku v japonských jenech v řádu desítek a stovek milionů dolarů není až tak jednoduché. Už jen existence carry trade ukazuje, jak velký rozdíl ve smýšlení a hlavně v možnostech je mezi malými a opravdu velkými hráči.

Avšak japonský jen dlouhodobě oslabuje v porovnání s dalšími měnami. Díky tomu se zvětšovaly i zisky fondů. Oslabující jen jim dával větší prostor pro rizikové investice. A tak se tyto peníze z carry tradingu začaly investovat do všech možných aktiv včetně těch rizikových, jako americké technologické tituly nebo kryptoměny.

Vývoj japonských sazeb, vývoj kurzu japonského jenu vůči dolaru a japonské dluhopisy se tak staly grafy, které všichni nyní sledují. Všichni čekali, že zvýšení sazeb v prosinci minimálně zatřese trhy stejně jako v létě 2024. To se však nestalo. A my z toho můžeme vyvodit aspoň dvě investorské lekce.

Lekce z reakce trhů

První je taková, že katastrofa prostě nemůže přijít ze směru a v době, kdy ji všichni čekají. Trhy byly na celou událost dlouhodobě připravovány. A tak se po oznámení rozhodnutí o zvýšení sazeb japonskou centrální bankou dokonce japonský jen oslabil a japonská burza vzrostla.

Tedy úplně jiná reakce, než se očekává podle ekonomických příruček. Nedošlo totiž k žádnému negativnímu překvapení. A právě zde vidím sílu překvapení. Trhy mají bouřlivé reakce právě ve chvíli, kdy jsou překvapeny. I když se jedná o špatnou zprávu a zvýšení sazeb na japonském jenu je hodně špatná zpráva, ale trhy jsou na ni připraveny, tak reakce je slabá.

Druhá investorská lekce je postoj a očekávání centrální banky. Japonská centrální banka prohlásila, že i přes zvýšení sazeb je japonská měnová politika pořád uvolněná.

Zároveň však nedala jasný plán, kde leží neutrální výše sazeb. Vzhledem k tomu, že japonská inflace je na 2,9 %, tak můžeme klidně prohlásit, že od úrovně 1,5 % můžeme mluvit o neutrálních sazbách.

Jenomže japonská centrální banka takový jasný cíl nestanovila. Takže trhy to pochopily tak, že japonská centrální banka nebude nikam spěchat a co možná nejvíc oddalovat další zvýšení sazeb. Takže v podstatě nadále zůstává silně holubičí i přes zvýšení sazeb. Znamená to, že nás ze strany Japonska nemůže nic překvapit?

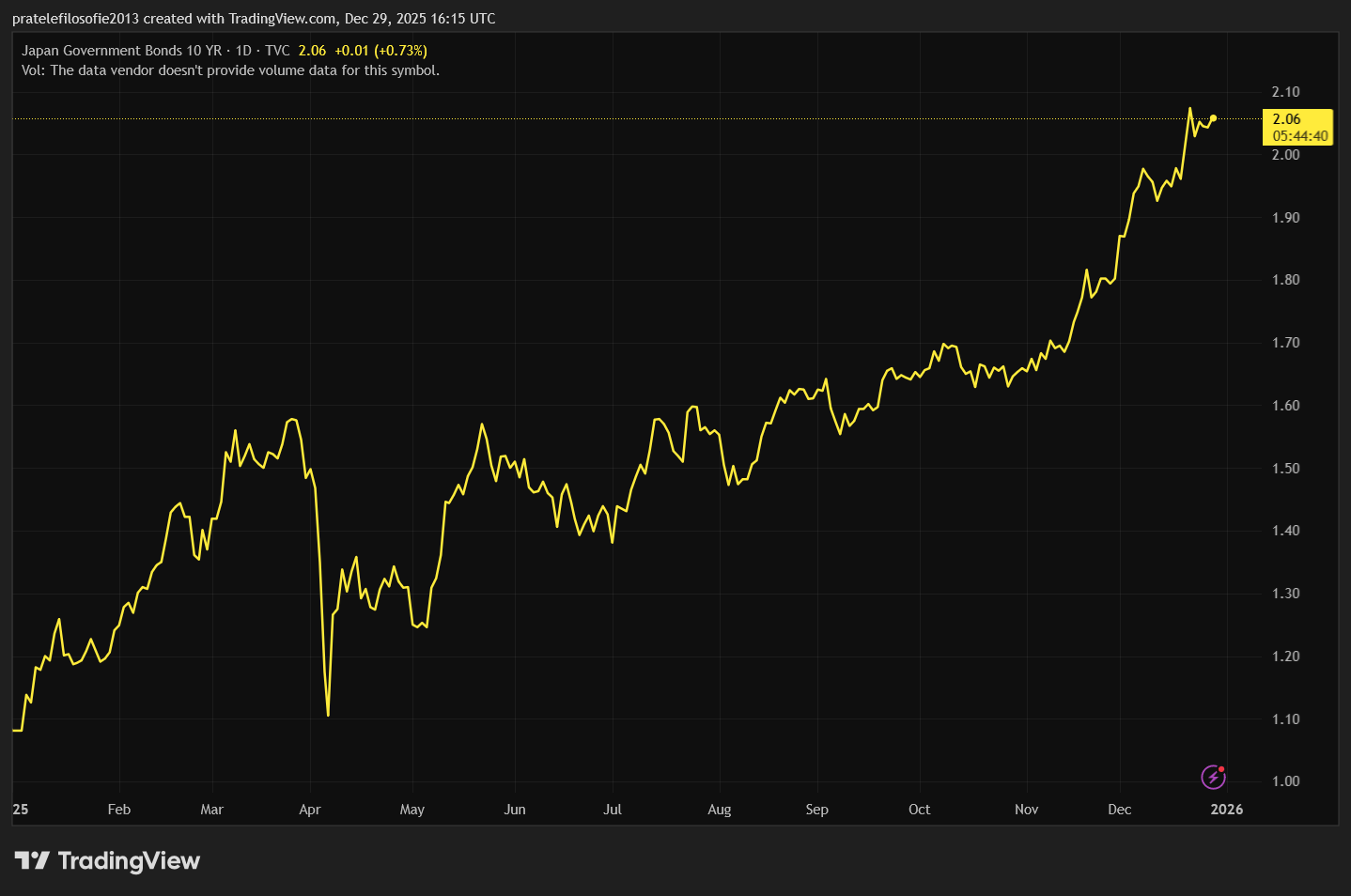

Rizika z Japonska

Zdaleka ne. Situace zůstává vážná. Investor by dnes měl sledovat hlavně vývoj na japonských desetiletých dluhopisech. Výnosy na japonských desetiletých dluhopisech lehce překročily 2 %. Tuto úroveň měly naposledy v roce 1998. I přes obrovský nárůst jsou pořád velmi nízké. To i ve srovnání s americkými dluhopisy, které nabízejí zhodnocení 4 %, nebo francouzskými dluhopisy 3,5 %.

Investice do japonských dluhopisů ještě nepokryje japonskou inflaci. A tak zatím nedává smysl je nakupovat. Avšak pokud výnosy porostou, nebo japonská inflace klesne při stejných výnosech, tak investice do japonských dluhopisů začne pomalu dávat smysl.

Může se tedy stát, že Japonci se začnou ve velkém zbavovat cizích dluhopisů, aby nakoupili své vlastní. Pokud k tomu opravdu dojde, bude to zemětřesení pro dluhopisový trh, které se propíše i na akciový. A tak v roce 2026 může být dost horko.

Prozkoumejte akcie na platformě XTB

Tržní výhled na rok 2026

Rok 2026 nemůže být jiný než dobrý. I přes výše vyslovená nebezpečí investoři zůstávají silně pozitivně naladění. Když se podíváme na výhledy velkých bank na vývoj indexu S&P 500, tak žádná banka nepředpokládá, že by mohl klesnout. Analytici z Deutsche Bank dokonce věští, že bychom mohli v příštím roce překonat hranici 8000 bodů.

Důvodem pro tento růst je všeobecně známý. První je uvolňování sazeb a druhý je pokračování investičního šílenství okolo umělé inteligence. I když přijde na trh korekce na technologické akcie, která může být velmi silná a velmi prudká, tak se nic nemění na tom, že tato korekce bude pro většinu investorů příležitostí k dokoupení.

Aby se změnil trend, muselo by dojít hned k opakující se sérii korekcí, aby investoři ztratili naději na lehce vydělané peníze. Tato série korekcí může přijít klidně až v roce 2027.

Osobně mě trochu děsí, že všichni analytici mají pozitivní scénář pro rok 2026. A to je právě ten druh překvapení, které může trhy hodně zatřást. Když jsou všichni pozitivní, tak to je právě čas být trochu kontrariánský.

Akciové indexy: pozitivní závěr roku

Trhy rostly samospádem a tak nebyly nějaké velké otřesy, které by změnily pohyb trhů vzhůru. Dařilo se čínským akciím. Burza v Šanghaji přidala přes 1,88 %. Za celý rok si čínský index přidal přes 18 %. To je o něco lépe než americký index S&P 500, který povyrostl o 17 %.

Když k tomu připočteme, že americký dolar během roku silně oslabil a tak výnosy převedené na koruny nebo eura nebudou tak velké, tak čínské akcie tento rok lehce porazily ty americké. Nesmíme zapomenout na to, že americké akcie rostou tři roky a čínské začaly růst teprve tento rok. A to jim dává větší potenciál pro další rok.

Hongkongský index Hang Seng v uplynulém týdnu přidal pouze 0,5 %, ale majitelům tickeru tohoto indexu to nemusí být líto, protože za rok vyrostl o 28 %. A to je opravdu pěkná performance. Poslední index, který pravidelně sledujeme, je japonský Nikkei. Ten vyrostl 0,55 % za týden. Roční výkonnost japonských akcií taky byla více než dobrá a dosáhla 26 %. Tento výkon je o to cennější, když vezmeme v úvahu, že japonská centrální banka tento rok utahovala sazby.

Evropa: smíšené výsledky

Německý DAX přidal za týden 0,21 %. Za celý rok pak německý index vzrostl o 22 %. V první polovině roku se zdálo, že německé akcie budou mít super rok. Nadšení však nevydrželo. Německé akcie rostly především díky akciím Rheinmetall, která je citlivá na vývoj konfliktu na Ukrajině.

I když to vypadá, že mírová dohoda je blízko, tak to nic nemění na tom, že v budoucnu evropské státy budou muset vydávat velké peníze na zbrojení. Kdo má investiční horizont pět až deset let, tak se nemusí bát, že mu investice do zbrojního průmyslu nevrátí aspoň formou tučných dividend.

Francouzský CAC 40 ztratil 0,59 % a tím uzavřel složitý rok pro tento akciový index. Za rok si CAC 40 připsal pouze 10 %. Což je dost málo v porovnání s ostatními indexy. Můžou za to dvě věci.

První je špatná makroekonomická situace Francie. Sice francouzský index je tvořen z hodně multinacionálních firem, jejichž tržby jsou nezávislé na domácím trhu, ale i tak hrozí možnost dalšího zdanění. Investovat do Francie netáhne zahraniční investory.

A druhým problémem je trh s luxusním zbožím. Čínská poptávka stagnuje. Dokud čínský zákazník opět nezačne nakupovat luxusní zboží ve velkém, tak oživení na francouzském indexu jen tak nedojde. Na druhou stranu jsou nyní tyto tituly za příznivé ceny. Čínský zákazník se jednou vrátí, ale může to být za rok nebo dva roky. U těchto titulů bude rozhodovat velká trpělivost.

Londýnská burza ztratila v uplynulém týdnu 0,27 %. Celková výkonnost londýnské burzy byla za rok 21 %. To není špatné. Londýnská burza se po celý rok tváří velmi nenápadně. Velkou výhodou pro britské firmy je hodně slabá anglická libra. I zde nevidím moc velkou změnu na obrat. Anglická libra tak může pomáhat britským exportním firmám.

Americké indexy: solidní výkon

Index S&P 500 si připsal 1,40 %. Za celý rok si pak připsal 16 %. To není v kontextu toho, že roste tři roky, špatný výsledek. I historicky rok 2025 patří k těm dobrým. Technologický Nasdaq posílil během vánočního týdnu o 1,22 %. Za celý rok si připsal 20 %. To je taky velmi dobrý výsledek. Průmyslový Dow Jones vzrostl o 1,2 %. Za celý rok si připsal 13 %. To jen podtrhuje defenzivní charakter tohoto indexu.

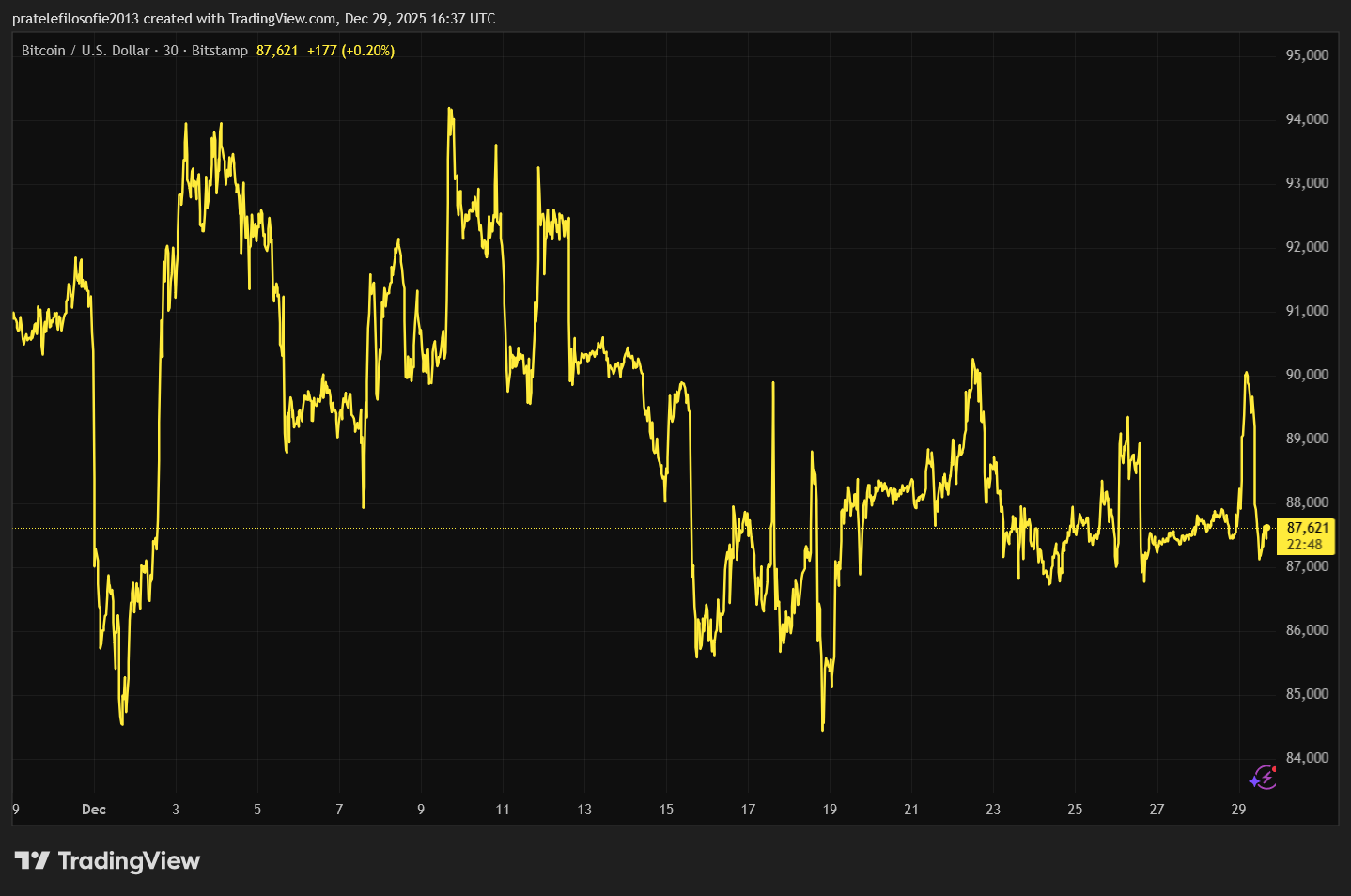

Kryptoměny: nejistý výhled bitcoinu na další rok

V době psaní článku se cena nejslavnější kryptoměny pohybovala na 89 408 dolarech. V týdenním vyjádření bitcoin zaznamenal růst okolo 2 %. To jsou naprosto marginální pohyby. A zde je hlavní problém bitcoinu. Chybí nějaký silný růstový příběh.

Mám tu negativní příběh založený na halvingových cyklech, který tvrdí, že nás čeká v tomto roce medvědí trend. Jestli mají cykly pravdu, tak změna trendu by měla přijít v září 2026. To je za chvíli. Jenomže finanční trhy takto nefungují. Kdyby se dalo všechno předpovědět takto přesně, tak všichni jen dané finanční aktivum nakoupí a pak ho ve vhodnou dobu prodají.

Silný protiargument proti halvingovým cyklům je námitka, že nyní bitcoin vlastní i velké instituce, které se budou řídit především makroekonomickými údaji a měnovou politikou. To je dost pravděpodobné. Osobně neočekávám velké propady pod 70 000 dolarů. Jakmile totiž cena bitcoinu klesne, tak instituce budou dále přikupovat.

A jestli se ukáže tato hypotéza správná, tak daleko větší váhu bude mít v roce 2026 makroekonomická data a měnová politika. A zde se může blýskat na lepší časy. Americký Fed ukončil kvantitativní utahování. Nyní začal nakupovat krátkodobé pokladniční poukázky, aby dodal likviditu americkým bankám. Tento krok mnozí vnímají jako předzvěst toho, že se blíží kvantitativní uvolňování.

Velkou naději by mohl přinést na trh s kryptoměnami i nový guvernér Fedu. Ten se bude snažit snížit sazby a podpořit americkou ekonomiku, co nejvíce to půjde. To zní dobře, ale zatím to jsou jen nekonkrétní prognózy a vize. Bitcoin by potřeboval něco konkrétního, aby nešel pořád do strany na grafech.

Investujte do bitcoinových ETF na platformě XTB

Závěr: co čekat příští týden?

Tento týden kromě zveřejnění podrobného zápisu z minulého zasedání Fedu zeje makroekonomický kalendář prázdnotou. A to je dobře, je důležité se naučit odpočívat. Namísto toho, co sledovat příští týden, si můžeme říct, co sledovat v dalším roce.

Pro mě jsou nyní dvě velmi důležité věci, které budu speciálně sledovat tento rok. První je dluhopisový trh a to hlavně dlouhodobé výnosy dluhopisů. Právě dlouhodobé dluhopisy ukazují, že trhy neberou na lehkou váhu problematiku dluhu.

Když vezmeme klasický případ Francie, tak i ten nejvíce keynesiánský ekonom, který se dluhu nebojí, přiznává, že když Francie nebude nějak situaci řešit, tak za devět let se francouzský dluh vymkne kontrole. A to je dříve, než dojde dnes vydaný desetiletý dluhopis ke splatnosti.

Riziko dluhové krize je vysoké. Neznamená to, že se projeví tento rok, ale do pěti let bude riziko obrovské. Výnosy dluhopisů byste měli sledovat pravidelně a zvláště pak, jestli výnosy začnou růst, může to být signál, že se děje něco závažného.

Druhou věcí, co sledovat, je komoditní trh. Na ten se často zapomíná. Ceny průmyslových kovů a energií budou naprosto klíčové pro další technologický pokrok. Kdyby však nějaká důležitá surovina, jako například měď, začala silně růst, tak se celý technologický pokrok může značně zpozdit. Takže v roce 2026 nezanedbávejte dluhopisový a komoditní trh.

Nazvyme konecne veci pravym menom.!!! Financne trhy sa zacinaju rucat, lebo fyzickych kovov je (napr. u striebra o 150%) menej ako ich papierovo burzovi chamtivci a grazli predali a trh s inymi komoditami nie je na tom o nic lepsie. Dovera pada a vlastnici pozaduju uz fyzicke kovy, buduci rok to praskne poriadne a naplno. Ziadna korekcia ci cari-mari comexu a pod. uz nepomozu a banky budu v problemoch a nie len banky…