")

Americké akciové trhy jsou na maximech a mezi investory je euforie. Na druhé straně všechny aktiva vypadají draze a investoři neví, co nakoupit pokud prodají drahé technologické akcie. Zlato se opakovaně pokouší překonat 3 900 USD za unci. Stříbro testuje rezistenci nad 47 USD.

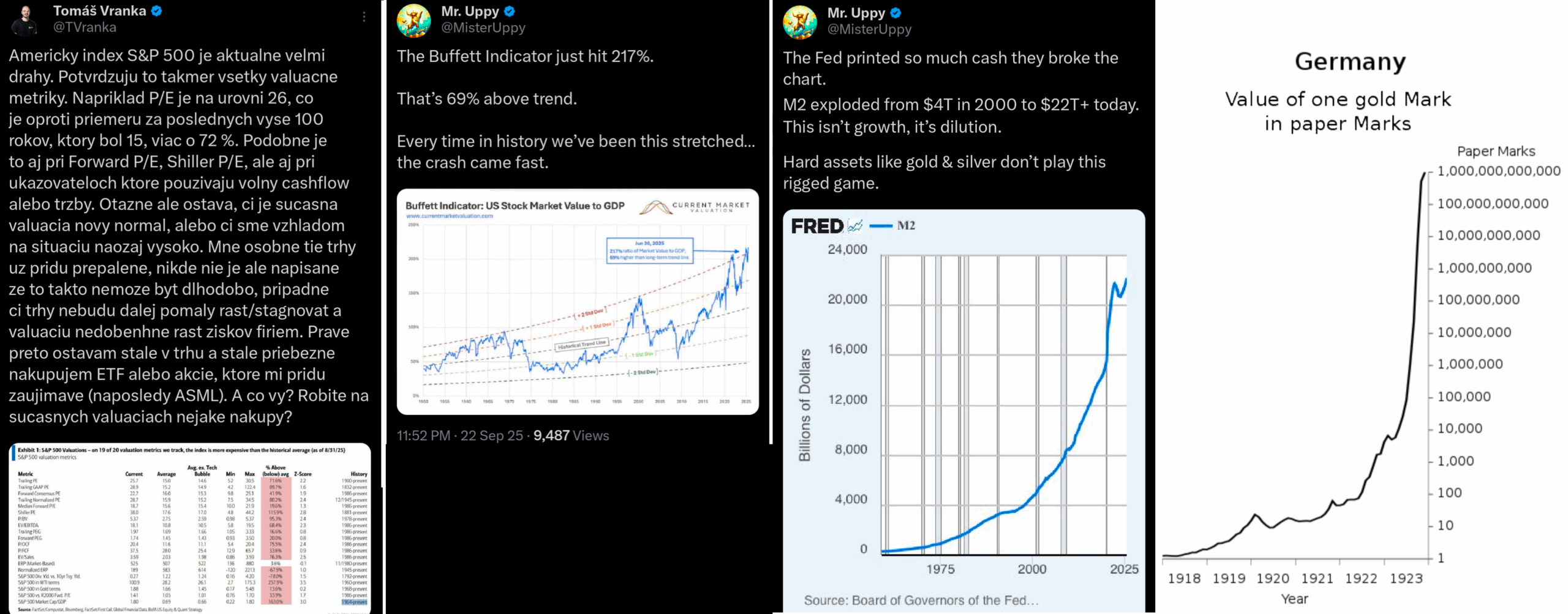

Buffetův indikátor naznačuje extrémní překoupenost amerického akciového trhu. Podobně většina indikátorů pro index S&P 500 poukazuje na bublinu. Otázkou je, kdy se zlomí tento positivní sentiment investorů dále spekulovat? A pokud prodáme akcie, co koupit místo toho?

Americké akciové trhy v bublině. Držet nebo prodávat?

Největší americký akciový index S&P 500 dosahuje poslední týdny nová historická maxima až po 6 732 bodů. Po značné korekci začátkem roku roste o téměř 40 procent. Už to vypadá, že jediné aktivum, které retailový investoři znají, je tento index a americké technologické akcie. Jenže, kdo se podívá do hloubky, rychle pozná jak moc překoupený tento trh je.

Hned na prvním grafu níže vlevo lze pozorovat až 19 ze 20ti ukazatelů / metrik pro index S&P 500 je už několik měsícu velmi drahý (v stádiu formování další bubliny). Hned vedle máme Buffettův indikátor.

Tento ukazatel byl historicky velmi nápomocný pro určení období, kdy jsou americké akcie překoupené. Problém je, že toto období už trvá dlouhé měsíce (a může trvat jednotky let formování bubliny). Buď se tedy pokusíte časovat trh (co není vůbec jednoduché) nebo budete pomalu vybírat zisky.

Další grafy výše připomínající hokejku zobrazují prudký růst objemu amerických dolarů v systému za poslední desetiletí (M2 money supply). Po drobném zaváhání se znovu dostáváme do exponenciální fáze.

Hned vedle přikládám historický graf s finální fázi (hyperinflace v Německu na začátku 20. století) kam směruje nejen americký dolar v horizontu dalších 10-20 let. Pak není divu, že se všechny volné prostředky tlačí do akcií a jiných aktiv. Díky čemu rostou na ceně.

Kdo dostatečně nezná historii vyhledejte si pojem „Výmarská republika“ pro vývoj inflace v Německu na začátku 20. století. Situace v Americe může být brzo velmi podobná. Otázka je jestli se prohloubí válečné konflikty na blízkém východě, vůči Rusku nebo Venezuele.

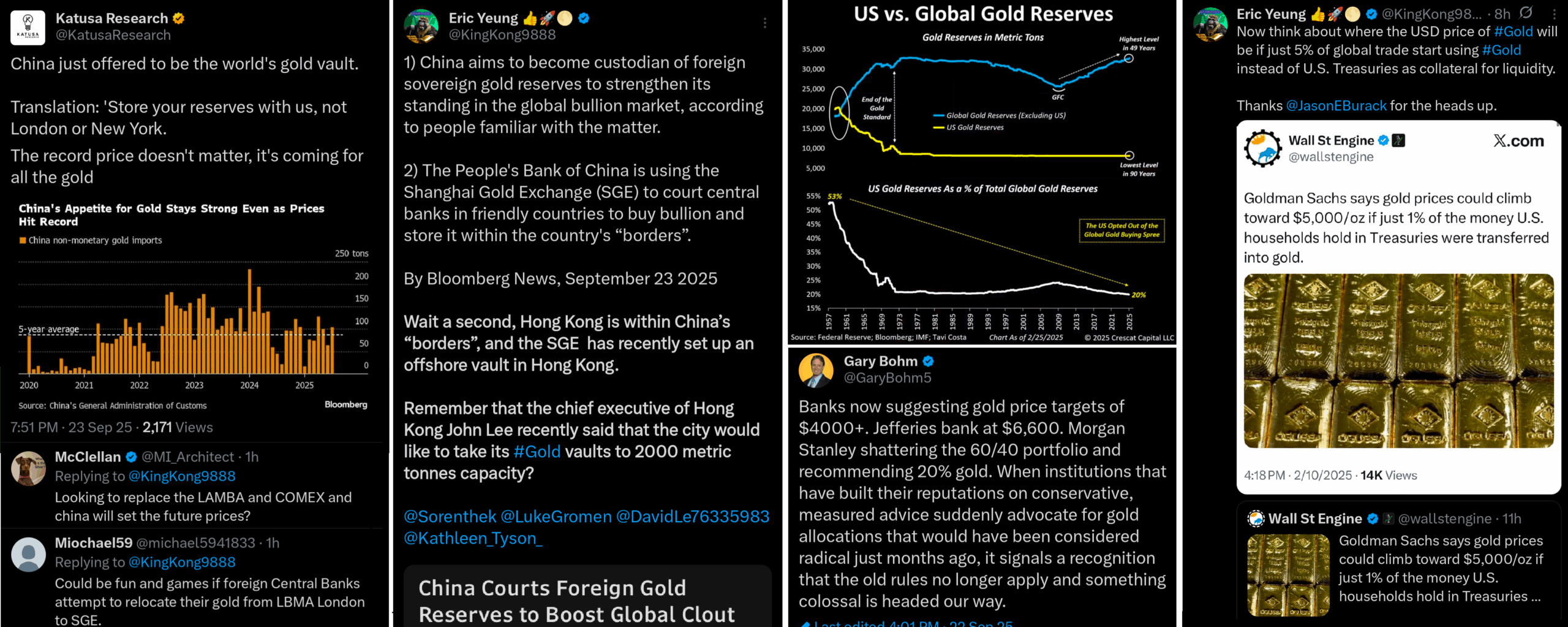

Útěk centrálních bank do zlatých rezerv pokračuje

Čínská centrální banka rozjíždí ještě větší iniciativu diverzifikace do zlata a komoditního sektoru. Aktuálně přichází s návrhem stát se uchovatelem zlatých rezerv pro jiné země. Chtějí tím přímo konkurovat Londýnské nebo Newyorské burze, která nabízí ve svých skladech úschovu pro zlaté rezervy jiných států.

Poptávka po fyzickém zlatě (a stříbře) na Šanghajské burze prudce roste, co reflektují data pro import fyzických kovů. Mezitím podle dostupných dat se vyprazdňují sklady Londýnské burzy.

Newyorská burza zaznamenala začátkem roku výrazné přesuny. Nadále se jenom spekuluje, že se některé vyrovnávací banky na podnět Fedu pokusili koupit a přesunout co nejvíce zlata a stříbra z Londýna než se k němu dostanou kupci z Číny.

Očekávaní pro další vývoj ceny zlata roste. Jednotlivé vyrovnávající banky a bankovní domy zvyšují očekávanou cenu zlata do rozsahu 4 000 až 5 000 USD za unci (Banka Jefferies dokonce 6 600 USD).

Banka JP Morgan aktuálně radí klientům odklonit se od tradiční alokace 60/40 (akcie a dluhopisy) do poměru 60/20/20 (akcie, dluhopisy, zlato). Ještě před pár měsíci scifi a konspirace „Goldbugů“, dnes potvrzená realita. Investor se musí adaptovat rychle.

Prozkoumejte zlaté a stříbrné ETF na platformě XTB

Využijte časového testu ve svůj prospěch.

Nový komoditní cyklus a soupeření o dominanci

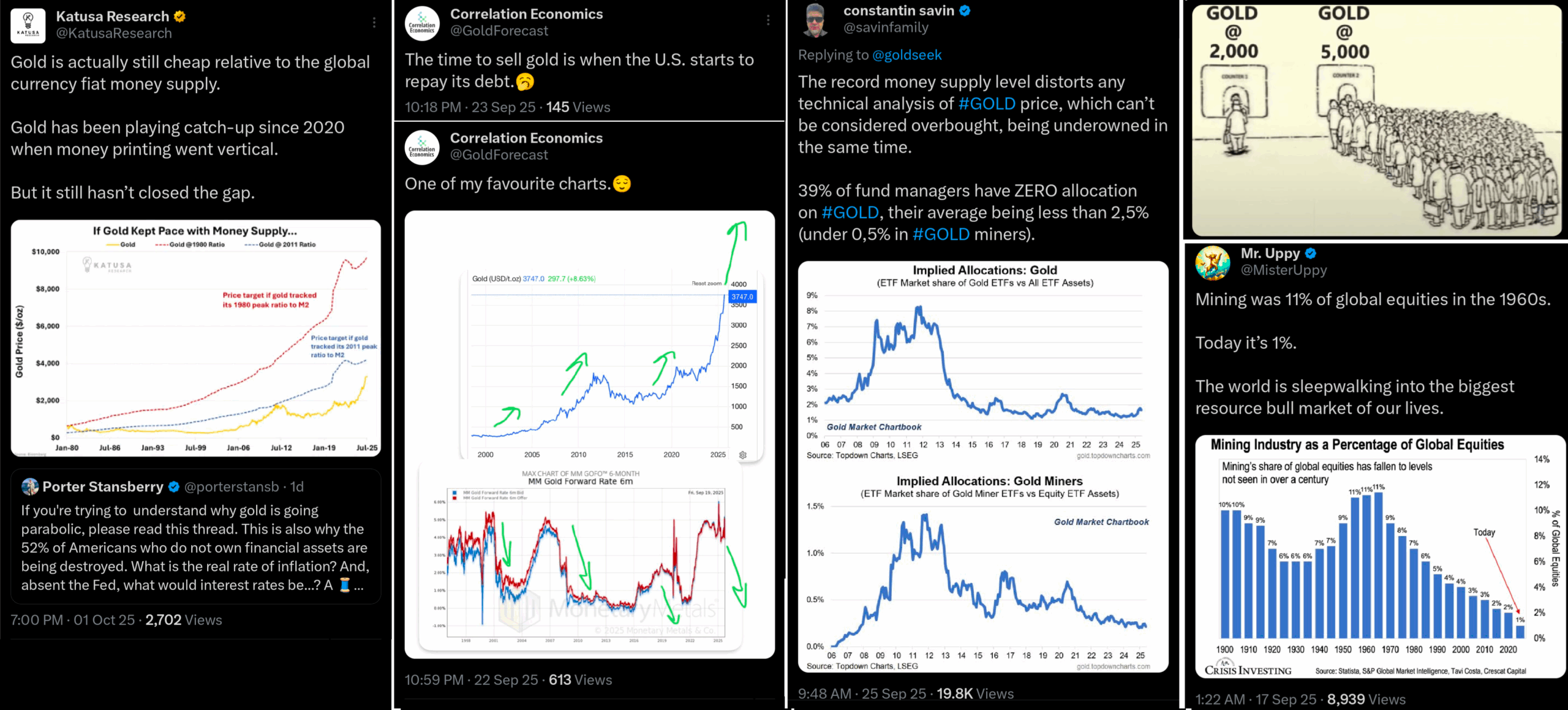

Za posledních 24 měsíců je cena zlata a drahých kovů tažená nadále primárně centrálními bankami. Retailový investor až na výjimky nadále ignoruje tento sektor a vyčkává nebo nedůvěřuje růstu ceny zlata.

Goldman Sachs přichází se zajímavým odhadem. Pokud by se jenom 1 procento aktiv držených americkými domácnostmi (retailový investor) přesunulo do zlata, jeho cena by rostla na 5 000 USD.

Přitom nejlepší indikátor pro nákup, který máme je propad hodnoty Fiat měn (devalvace) jak bylo ukázáno na grafu pro M2 výše. Dnes až 39 procent portfolio manažerů má nulovou expozici do zlata. Průměr alokovaných manažerů / fondů je kolem 2,5 procenta do fyzického či „papírového“ zlata a kolem 0,5 procenta pro těžaře zlata.

Na prvním grafu níže máme srovnání jaké hodnoty musí cena Zlata dosáhnout, pro dohnání růstu grafu M2. Ekvivalent vrcholu býčího cyklu zlata z roku 2011 vychází kolem 5 000 USD. Pro vrchol z cyklu v roce 1980 máme odhadovaný nový vrchol až kolem 10 000 USD. Z tohoto pohledu je síce cena zlata na nominálních maximech, avšak stále daleko pod vrcholem současného cyklu.

Další graf nahoře pro „Near Term Forward Spread“ (NTFS) je dobrý indikátor pro další vývoj ceny zlata. Historicky se pohybuje v protisměru ceny zlata. Tedy pokud má poklesnout v nejbližších letech ze svého maxima, Zlato má prostor dalších pár let pokračovat v růstu.

Netvrdím, že půjdeme rovnou na 4 500 až 5 000 USD bez korekcí. Jednoznačně nás čekají i korekce v rozsahu 10 až 30 procent. Avšak horizont dalších 2-3 let je velmi positivní pro vývoj ceny zlata (a dalších komodit).

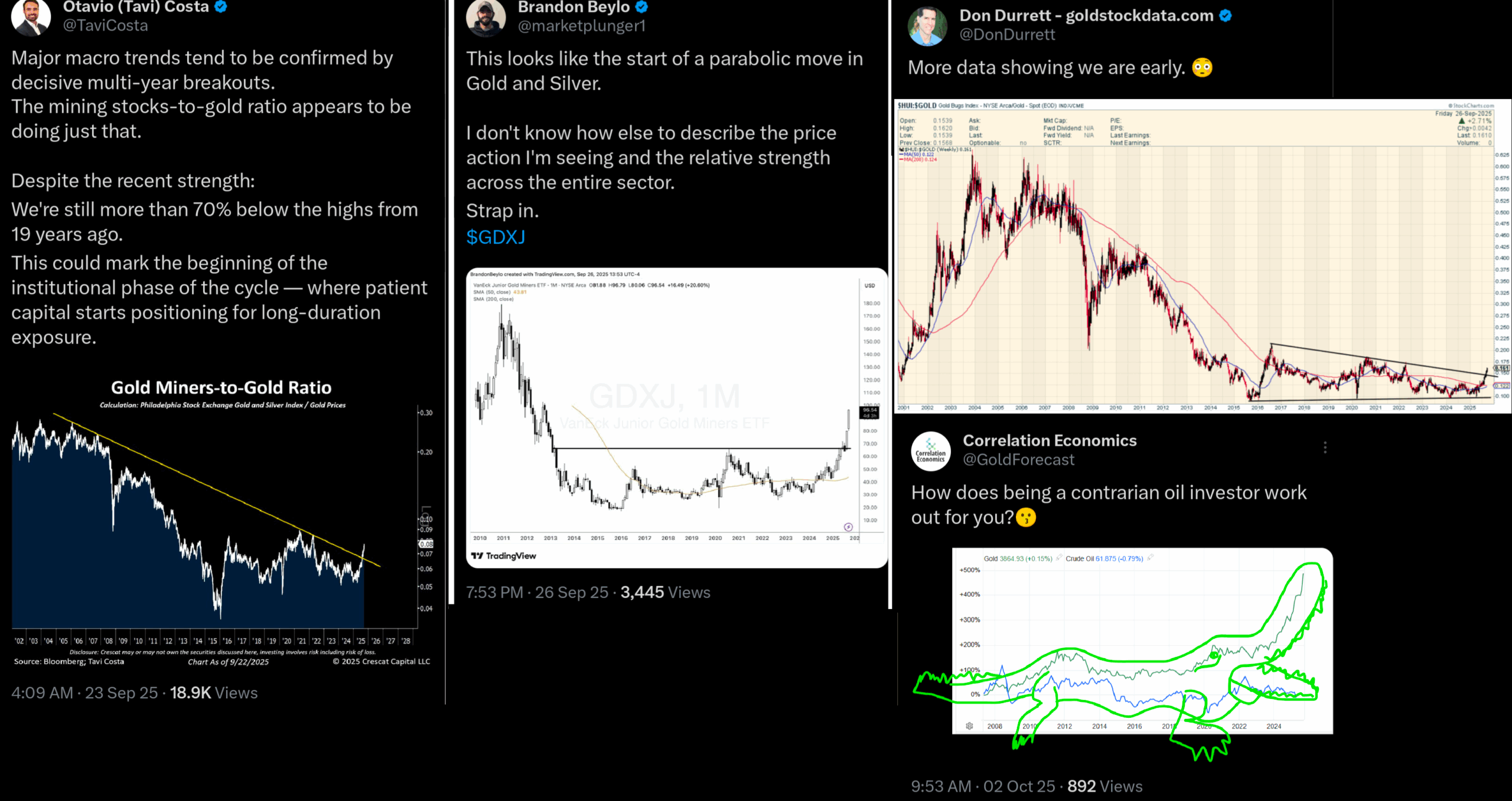

Podobné je to pro alokaci investorů do těžebního sektoru jako celku. Celý sektor je dramaticky podinvestovaný (graf výše vpravo). V roce 1960 tvořil těžební sektor kolem 11 procent světových akcií, dnes je to kolem jednoho procenta.

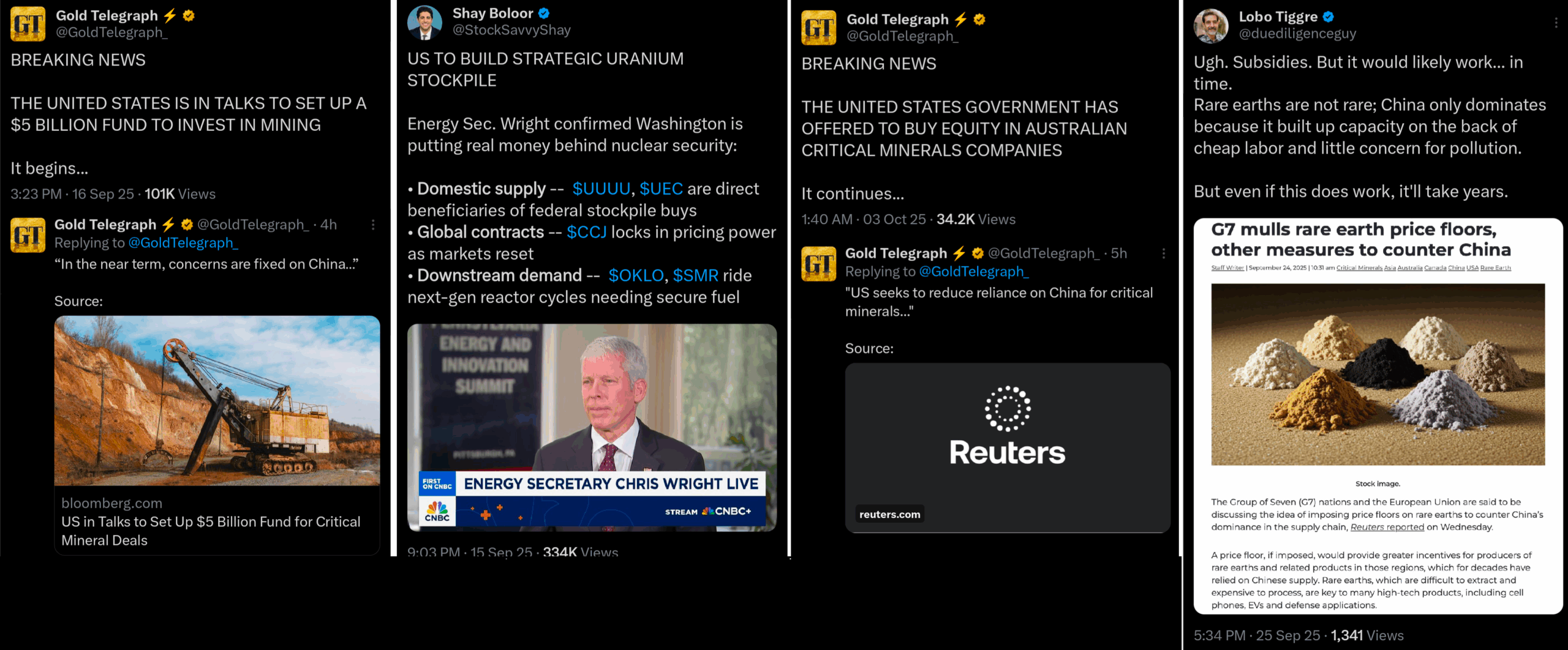

Moderní technologie dnešního světa jsou přitom závislé na kritických minerálech. Čím pokročilejší technologie, tím víc nedostatkové suroviny na západě máme. Nemluvě o dominanci Čínské produkce a zpracovatelského průmyslu (rafinerie) pro vytvoření vysoce čistých kovů k výrobě finálních produktů.

Je jedno jestli se jedná o zlato, stříbro, měď, uran, nikl, titánium, vzácné zeminy (Rare Earths), nebo jiné komodity. Čína má navrch ve většině z nich a západní země (hlavně USA a EU) nemají moc na výběr než začít investovat extrémní sumy stovek miliard dolarů do nových dolů a infrastruktury.

Proto mám velmi positivní výhled pro komoditní sektor. Výše je jenom pár zpráv o aktuálních snahách americké vlády získat (nenápadně) podíl v těchto sektorech a zabezpečit si dodávku těchto komodit mimo Čínu a Rusko.

Potvrzení býčího cyklu pro akcie producentů zlata a stříbra

Cena zlata testující hladinu 3 900 USD za unci není jediný faktor na zvážení pro býčí trend. Velmi důležité je to jak se daří společnostem v sektoru. Centrální banky totiž nakupují jenom samotné fyzické zlato.

Pokud cena zlata roste, to se positivně propíše do prodejních cen producentů a jejich marže raketově rostou. Navíc poslední dobou značně klesá i cena ropy, čím jim klesají náklady pro produkci (krokodýlí tlama vpravo dolů). U běžného „open-pit“ dolu tvoří palivo pro těžební techniku 25 až 30 procent nákladů. Společnosti, které produkují obrovské množství volného cashflow si začínají všímat i hodnotový investoři. Běžný retail to nadále ignoruje.

Na grafech pro největší těžební indexy (v sektoru zlata a stříbra) můžeme vidět průraz nad trendovky poklesových struktur. Tyto struktury byli často formované během posledních 20 – 25 let. Jedná se o velmi výrazný signál, který bychom neměli ignorovat. Níže máme indexy GDX, GDXJ a HUI. Většina z nich zatím doručila velmi slušné zhodnocení kolem 200 procent.

Dostáváme se z fáze, kdy jsou akcie v sektoru drahých kovů nenáviděné na „tolerované“. Zdaleka ještě nejsme ve fázi, kde bych viděl průměrného retailového investora spekulujícího jakého těžaře koupit na páku jak to máme v technologickém sektoru.

Podobně velká část společností v sektoru se dá najít s oceněním kolem PE rovné 1 až 5. Největší společnosti kolem 5 až 10 násobku. Až budou oceněné adekvátně kolem 20-30 násobku, začnu se obávat hlubší korekce nebo konce cyklu.

Prozkoumejte zlaté a stříbrné ETF na platformě XTB

Využijte časového testu ve svůj prospěch.

Čínske prázdniny a nedostatkové stříbro

Aktuálně se nám každý týden objevují různá překvapení. Minulý týden to bylo náhle zavření dolu Grasberg (společnost Freeport McMoran) po sesuvu půdy. Je to druhý největší důl mědi na světě s vedlejší produkci zlata a stříbra.

Ročně vyprodukuje kolem 3,55% mědi, 1,76% zlata (1,7 milionu uncí) a 0,73% světové produkce stříbra (6,1 milionu uncí ročně). V situaci, kdy rychle roste poptávka po všech komoditách, se to značně propsalo růstem cen.

Obnova a znovu otevření dolu je nejistá. Nových dolů těchto rozměrů je velmi málo a počty klesají. Pokud investor najde takovýto projekt v rané fázi, může být velmi štědře odměněn. To se dlouhodobě propíše primárně do produkce mědi a stříbra jako vedlejšího produktu.

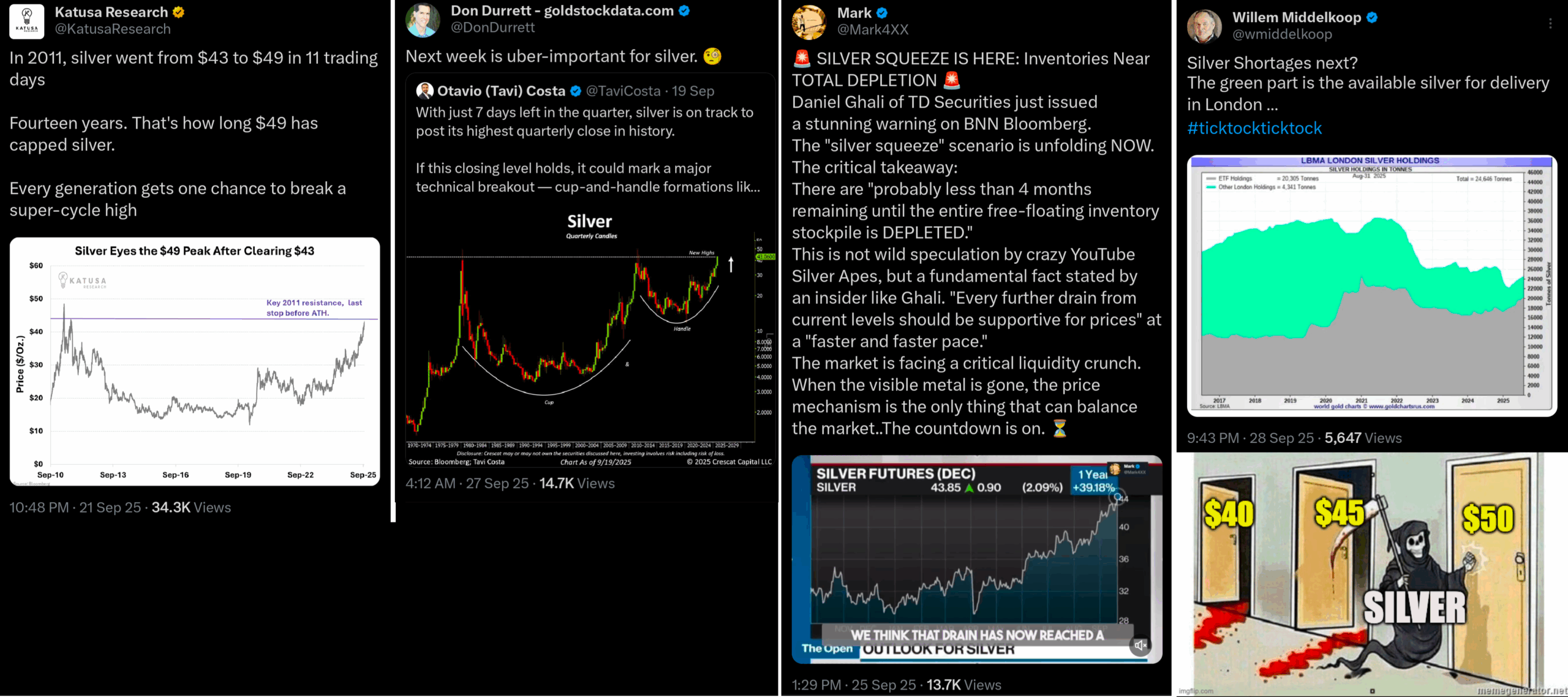

Množství stříbra volného k fyzickému dodání se rychle snižuje. Po vybraní skladu Londýnské LBMA začátkem roku nezůstává moc volného množství. Velci kupci jdou už přímo za producenty a dělají si dohody dopředu.

Stříbro se stává ještě více kritickou surovinou (nově na seznamu kritických surovin v USA). Proto se cena pokouší o překonání rezistenční zóny mezi 48 až 50 USD za unci. V roce 2011 vyskočilo ze 43 USD na 49 USD za 11 dní. Teď nás zřejmě čeká podobně prudký vývoj až se Čína otevře po prázdninách (1. až 8. října je tam burza zavřená).

Obchodníci na západě se aktuálně snaží potlačit růst ceny zlata a stříbra skrze manipulaci na Newyorské a Londýnské burze (futures kontrakty). Navzdory zavřené Šanghajské burze se jim to nedaří a držíme se poblíž maxima u zlata i stříbra. Pokud však přijde za nejbližší dny ke korekci o pár procent, budu to brát jako nákupní příležitost než se do hry vrátí Čína (9. října).

Nejbližší roky budou s velkou pravděpodobností velmi zajímavé pro komoditní sektor a investora, který se v něm dokáže orientovat. Většina lidí však na komodity plně zanevřela a vůbec je nedokážou vyhodnotit nebo najít dobrou investiční příležitost.

Zlato a Stříbro se pomalu dostává do poloviny býčího cyklu. Nejbližších 12-24 měsíců přinesou další velké zisky. Avšak už teď je důležité mít Exit strategii a zajímat se o další komodity, které jsou v nenáviděné fázi svého cyklu.

Tedy i společnosti pro danou komoditu formují dno, kde nakupují převážně jen insideři se znalostmi v sektoru. Podobně jak tomu bylo 2-3 roky zpátky pro zlato a stříbro (nikdo o nich nechtěl ani slyšet, ne ještě do těchto společností investovat).

Pokud sledujete některé komodity a plánujete v nich investovat, budu rád když se v komentářích podělíte o svůj výhled a investiční dlouhodobou tezi.

Tohle je moc dobrý a zajímavý článek. Děkuji.

Mně to vždy přišlo moc složité. Když to chce člověk koupit, tak to kupuje cca o 10% dráž a když to chce pak prodat, tak to od něj vykoupí klidně o 20% levněji, protože slitky od jedné společnosti moc nechce kupovat jiná. To je hned 30% mínus. K tomu to musí být někde schovaný a hrozí že ho někdo ukradne. Dále hrozí že to bude jen fejkově pozlacený či postříbřený bezcený padělek. To u BTC nic takového nehrozí a z mého pohledu má pro růst větší potenciál. Jestli to podobně mají i další, tak se nedivím, že do zlata a stříbra se obyčejný lidi moc nehrnou.

Navíc se stříbrnýma cihlama po kapsách se blbě utíká před katastrofou narozdíl od BTC seedu jen na papírku.

Všechno má své výhody i nevýhody (včetně BTC, Zlata, Stříbra či jiných aktiv).

Avšak pokud mám srovnat současnou situaci, víc a víc investorů se začíná dívat na zlato a stříbro. To značí jediné, sentiment pro tento trh se znovu cyklicky mění. Už to nejsou nenáviděná aktiva ale tolerováná. V neposlední řadě se už i část západního retailu zapojuje do nákupního trendu. O Mánii však zatím nemůže být řeč. Navíc už v tomto stavu fyzické Zlato a stříbro začíná chybět u prodejců. Likviditu vybrali centrální banky. Tedy než se retail vzpamatuje, už možná nebude co kupovat. Zůstanou jim tím pádem jen „papírové“ kontrakty, které jsou minimálně až vůbec kryté fyzickým kovem. Takže pro nékoho to může být podobná situace jako „digitální příslib“ ve formě tokenu / kryptoměny.