Dluhopisový trh zažívá generační změnu pravidel

Dluhopisový trh si prochází absolutní otočkou trendu od toho co jsme mohli pozorovat během posledních desetiletí. Ve světě roste riziko a zároveň klesá důvěra v udržitelnost státního dluhu největších ekonomik. Víc velkých institucí a investorů si postupně začíná uvědomovat, že se něco děje a tomu se začínají přizpůsobovat.

Se zvolením Donalda Trumpa do pozice amerického prezidenta se před pár měsíci zrodili naděje, že alespoň někdo dokáže zachránit americkou ekonomiku před kolapsem. Tato myšlenka se zatím neuskutečňuje správným směrem. Spíše se americká ekonomika dále zahrabává do větších problémů.

Bez nadšení části vlády udělat radikální změny ve státním rozpočtu je jeho plán dopředu odsouzen k selhání. Nedávno jsme si popsali, že strukturální problémy dluhopisového trhu naznačují japonské i americké dluhopisy.

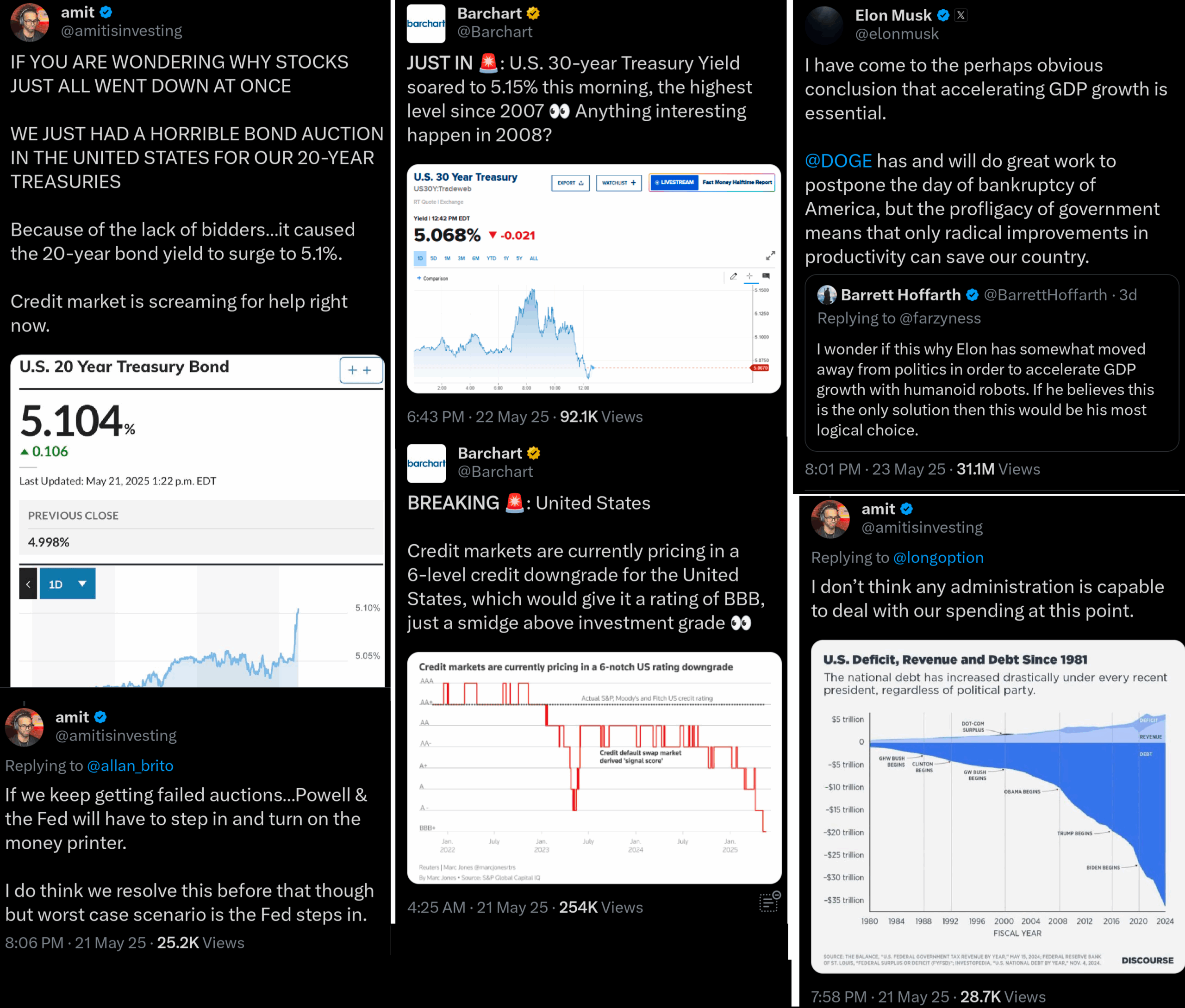

Poslední ratingová agentura Moody´s snižuje hodnocení úrovně amerických vládních dluhopisů o jednu úroveň (z AAA na AA+). Podle toho jak rychle rostou výnosy a propadá se cena dluhopisů by však odpovídalo snížení až o 6 úrovní na hodnocení BBB. Tedy lehce nad poslední investiční kategorii. Výnosy na dvacetiletých dluhopisech se dostávají až po 5,1 procenta ročně.

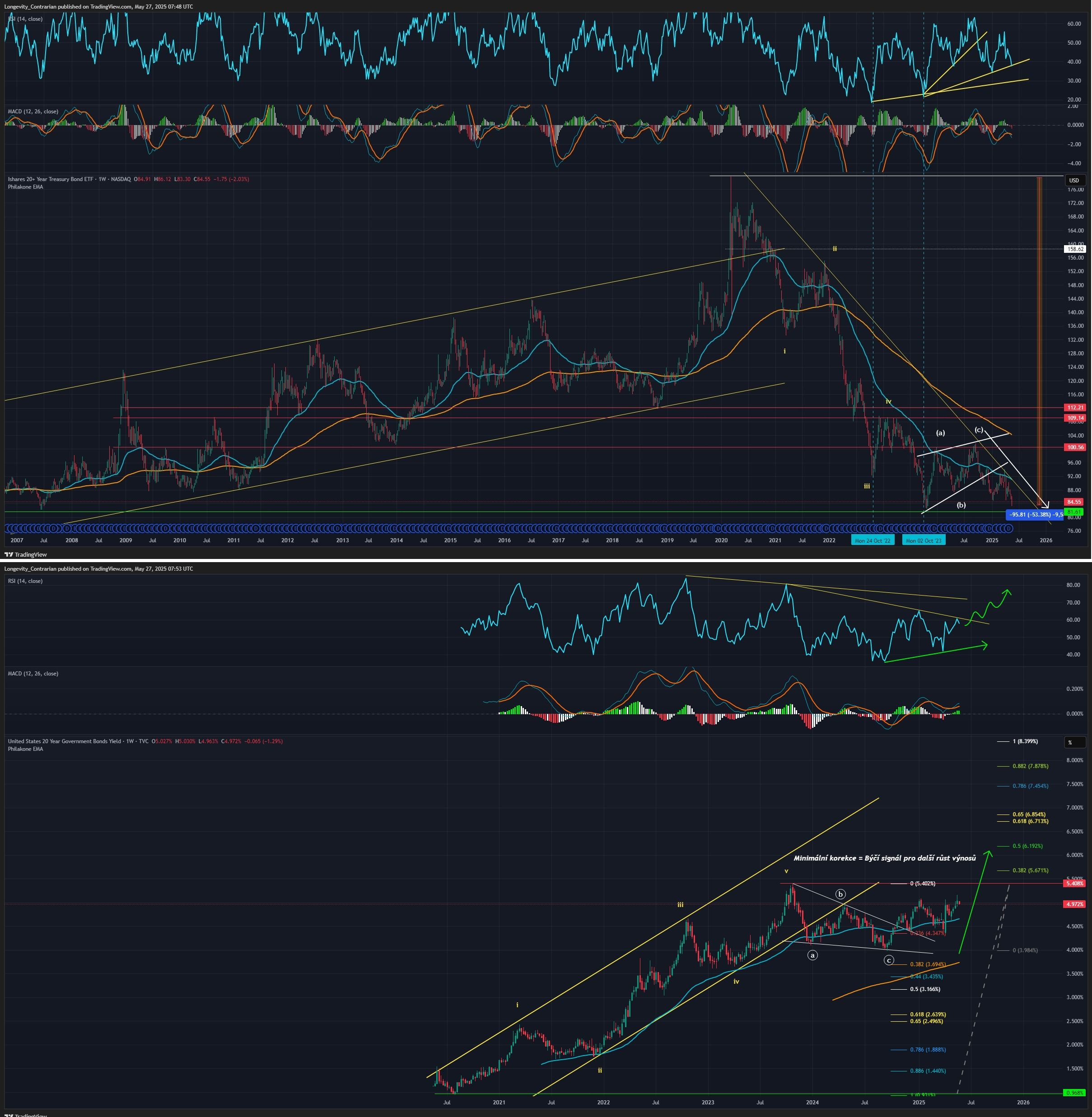

Na samotném grafu dvacetiletých amerických dluhopisů (ticker TLT) se zatím neobjevují žádné náznaky pro pozastavení nebo ukončení nového trendu. Ten se začal v polovině roku 2020. Tím pádem bych se nedivil dalšímu výraznému růstu.

Vývoj na grafu výnosů bych podle technické analýzy nejpravděpodobněji interpretoval jako viditelné dokončení první impulsní vlny výnosu z 1 procenta na 5,4 procenta. Následně konsolidace a příprava pro další růstovou vlnu naznačující vrchol kolem 8 až 8,4 procenta (případně i výše).

Prozkoumejte defenzivní akcie na platformě XTB

Kam až porostou výnosy vládních dluhopisů?

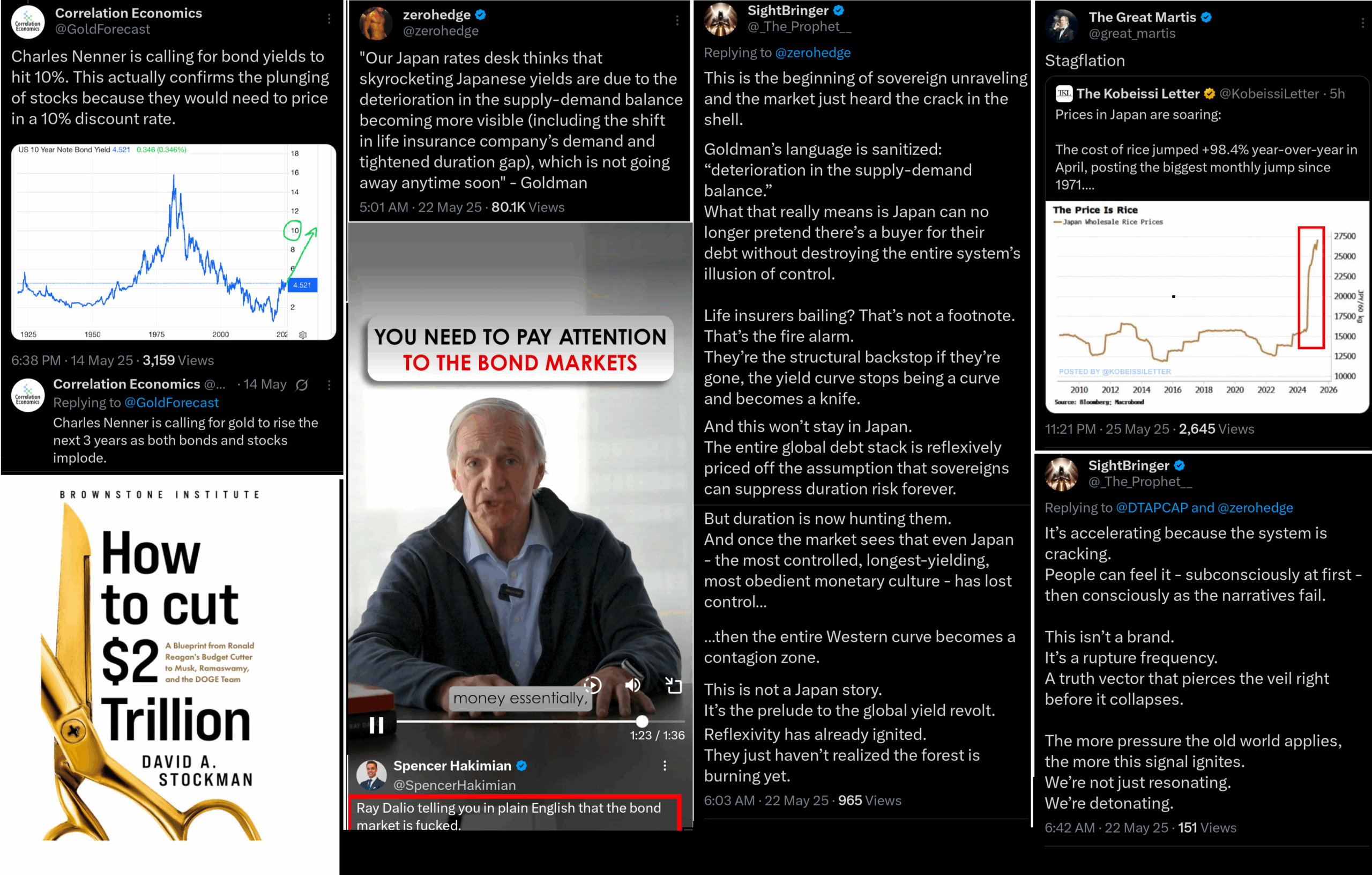

K tomuto scénáři výrazného růstu se přiklání i Charles Nenner. On sám naznačuje růst výnosů na amerických dluhopisech až po 10 procent. Tedy situace na trzích a dostupnost kapitálu by se měla radikálně zhoršit.

Pokud toto jméno neznáte, Charles Nenner za poslední desetiletí působil jako analytik a hlavní stratég pro banky Goldman Sachs (Head of Market Timing), Merill Lynch a další. Dnes má svůj vlastní institut. Charles Nenner je přezívaný „věštec cyklů“.

Je známý svou vynikající úspěšností predikcí a odhadu pro změny trendů na finančních trzích (včetně dluhopisových, akciových a forex trhů).

Další známí investoři a ekonomové, kteří varují před nastávající radikální změnou na dluhopisovém trhu je Ray Dalio a David Stockman. David Stockman je z těchto dvou méně známy, avšak když se vrátíme k otázce udržitelnosti amerického vládního dluhu a rizik pro americké vládní dluhopisy má nejvíce kredibility.

Stockman pracoval v období 1981 až 1985 jako ředitel Úřadu pro správu a rozpočet za prezidenta Ronalda Reagana. Byl klíčovou postavou Reaganovy revoluce, která se pokoušela snížit daně a omezit vládní rozpočet.

Takový předchůdce dnešní snahy Donalda Trumpa a Elona Muska o zefektivnění státního rozpočtu (DOGE). V horizontu několika měsíců však narazila jejich snaha na tlak obou politických stran a selhala.

Stockman mezitím napsal několik knih ve kterých popsal jaké zájmové (politické) skupiny přispěli k tlakům pro selhání této snahy o snížení deficitního rozpočtu a omezení státního dluhu. V Lednu 2025 napsal knihu „How to cut 2 Trilion: A Blueprint From Ronald Reagan´s Budget Cutter to Musk, Ramaswamy and DOGE TEAM“.

- Kniha zdůrazňuje naléhavost snížení federálního rozpočtu o 2 bilióny dolarů ročně. To považuje za klíčové pro záchranu demokracie a kapitalistické prosperity vzhledem k dále rostoucímu státnímu dluhu (aktuálně 36 bilionů USD).

- Stockman popisuje jak se státní dluh z Reaganovy éry (930 miliard USD, 30% HDP) dostal až na dnešních 36 bilionů ( přes 133% HDP). Varuje před samovolným finančním zhroucením.

- Plán úspor navrhuje konkrétní způsoby, jak ušetřit až 400 miliard ročně eliminací zbytečných výdajů ve federálním rozpočtu.

- Další kapitoly navrhuji snížit výdaje na národní bezpečnost (500 miliard ročně) a reformu sociálních programů (dalších 1,1 bilionu USD ročně).

- Kritika vládního plýtvání – Stockman dává příklady neefektivního plýtvání ve vládě a zdůrazňuje nutnost snížení deficitu o 2 biliony ročně.

Pokud má být americká ekonomika zachráněná, musí si podle všeho projít trnitou cestou značného omezení zbytečných nebo neefektivních výdajů. S ohledem nato, že americká vláda je největší spotřebitel v ekonomice, vládní výdaje pomáhají k dlouhodobému růstu HDP. Americké HDP za rok 2024 bylo 29,184 bilionů USD.

Pokud by se vládní rozpočet ve výši 7 bilionů snížil o 2 biliony (snížení o deficit), znamenalo by to propad HDP o -3,5 procenta za rok 2025. To by vedlo k hluboké recesi a možná i stagflaci.

Pokud se má povést Trumpovi zachránit americkou ekonomiku v dlouhodobém horizontu, nebude to možné bez střednědobé oběti a bolesti. Pokud to však neprovedou, nejpravděpodobnější výsledek je extrémní inflace a devalvace amerického dolaru (Pro snížení velikosti dluhu vůči HDP).

Prozkoumejte defenzivní akcie na platformě XTB