Na sociálních sítích vidím z každé strany skloňovat „soft-landing“ a zvládnutí inflace od americké centrální banky. Zástupci Fedu se pomalu začínají plácat po rameni za dobře vykonanou práci.

Investoři spekulují na další extrémní býčí trh na amerických akciích, spekulativních aktivech jako kryptoměny či jiných. Jenže jaké máme skutečné náznaky ve srovnání s historií? Dá se vůbec porovnat dnešní situace s historií jako nějaké vodítko co nás čeká?

Video: Bitcoin roste nad 68 000 dolarů a zlato na ATH

Je měkké přistání americké ekonomiky možné?

Pokud nebudu brát do úvahy výše zmíněné problémy americké ekonomiky a běžného retailového spotřebitele. Jaké další ukazatele ještě můžeme srovnávat? Výše vpravo máme graf pro korelaci kreditních podmínek pro menší podniky s vývojem nezaměstnanosti. Horší dostupnost kapitálu „zabíjí“ drobné firmy a ničí pracovní místa.

Historicky horší dostupnost kapitálů předbíhá růst nezaměstnanosti o 12-18 měsíců. Aktuálně v nejbližších 3-4 měsících bychom měli dostávat nejrelevantnější odezvu z trhu práce. Žádosti o podporu v nezaměstnanosti i celková nezaměstnanost dlouhodobě rostou. Navíc je předpoklad, že se je statisticky úřad BLS snaží manipulovat před volbami. Dnes odpoledne dostaneme aktualizaci vývoje.

Část investorů (hlavně spekulantů) spoléhá nato, že do konce roku už uvidíme jenom snižování úrokových sazeb. To berou jako jednoznačný důkaz, že Fed zvládá svoji práci snížit inflaci. Tím pádem naskakují do rizikových aktiv jako technologické a růstové akcie, kryptoměny a podobně. Jenže Fed si teď musí vybrat mezi snížením inflace a záchranou pracovního trhu.

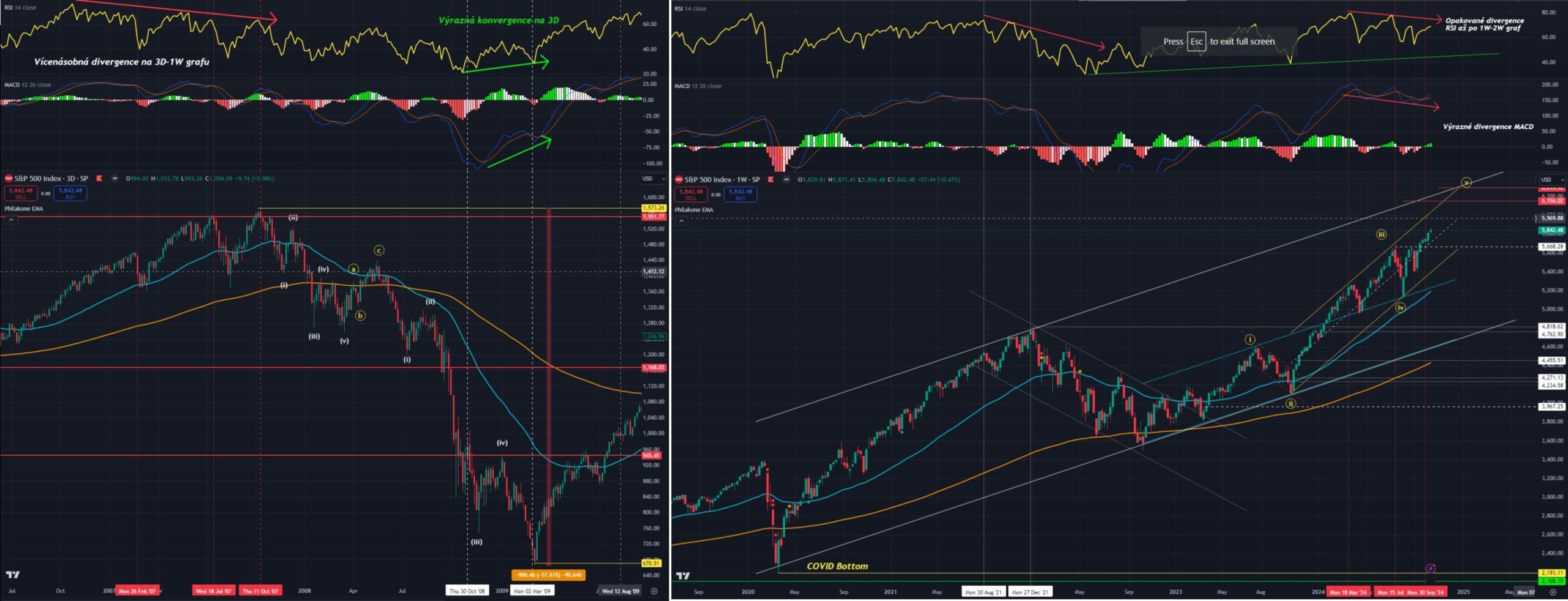

Srovnání s obdobím na konci roku 2007. Fed byl v téměř totožné situaci

- První snížení úrokových sazeb nastalo 18.9.2007 (letos 18.9.2024),

- První snížení o -50 bazických bodů (stejné jako letos),

- Do konce roku 2007 nastalo 2x snížení o -25 bb. Výše si všimnete nástroj „Fed Watch Tool“. Letos se očekává úplně to samé.

- Manipulace dat pracovního trhu byla podobná jako dnes (revize a růst míst ve vládě).

- Situace se začala zhoršovat až v lednu 2008. Nastává mimořádné zasedání Fedu a snížení o -75 bb. Za leden snížené sazby o -125 bazických bodů.

- V tomto bodě se už rozjela panika na mezibankovním trhu, první krachy bank.

- Akciový index S&P 500 zformoval lokální vrchol 11.10.2007 na 1573 bodech.

- Nastává pomalý pokles akciových indexů a S&P 500 odepisuje do ledna 2008 téměř -20%.

- Pokles pokračuje do března 2009. S&P 500 odepisuje až -57,6%.

Nechci tím tvrdit se 100 procentní jistotou, že dnes už má S&P 500 zformovaný vrchol a bude teď padat. Avšak je na místě si uvědomit, že situace je skutečně velmi podobná. Samotné snížení inflace neznamená, že má Fed zvládnutou situaci.

Nejen americká ekonomika je za posledních 10-20 let zvyklá fungovat na velmi nízkých úrokových sazbách s nízkou cenou a dobrou dostupností peněz. Prudké zvýšení sazeb způsobilo mnohým menším společnostem i retailu šok.

Na třídenním grafu výše nalevo můžete pozorovat vývoj situace akciového indexu S&P 500 na přelomu roku 2007-2008. Mnoho velkých hráčů začalo opouštět trh už v situaci prvních snížení úrokových sazeb. Dále nakupoval převážně už jenom retailový investor. Na grafu zároveň můžeme vidět silné opakované červené divergence indikátoru RSI a MACD. Stejné indikátory začátkem roku 2009 naznačili formování dna poklesu (zelená konvergence RSI).

Dnešní situace je díky extrémnímu dluhu a kreditu různých forem ještě horší než v roce 2007. Na týdenním grafu vpravo můžete vidět opakované divergence RSI a MACD. Pro představu stejné divergence se objevili koncem roku 2021, kdy nastal propad indexu o -27 procent.

Dnes tedy už netrpělivě vyčkávám na další korekci/recesi na akciovém trhu a většině rizikových aktiv. Dle technické analýzy může přijít už teď, nebo se index potáhne nahoru až do amerických voleb po vrchol růstového kanálu (žluté linie) kolem 6 100-6 200 bodů. V situaci, kdy ze všech stran vidím spekulace na rizikových aktivech nebo gambling na krátkodobých (až denních) opcích, či využití pákových aktiv se mi do tohoto trhu vůbec nechce. Pokud má nastat na trzích nějaký značný problém tak to z vysokou pravděpodobností bude kreditního charakteru.

Prozkoumejte defenzivní akcie na platformě XTB

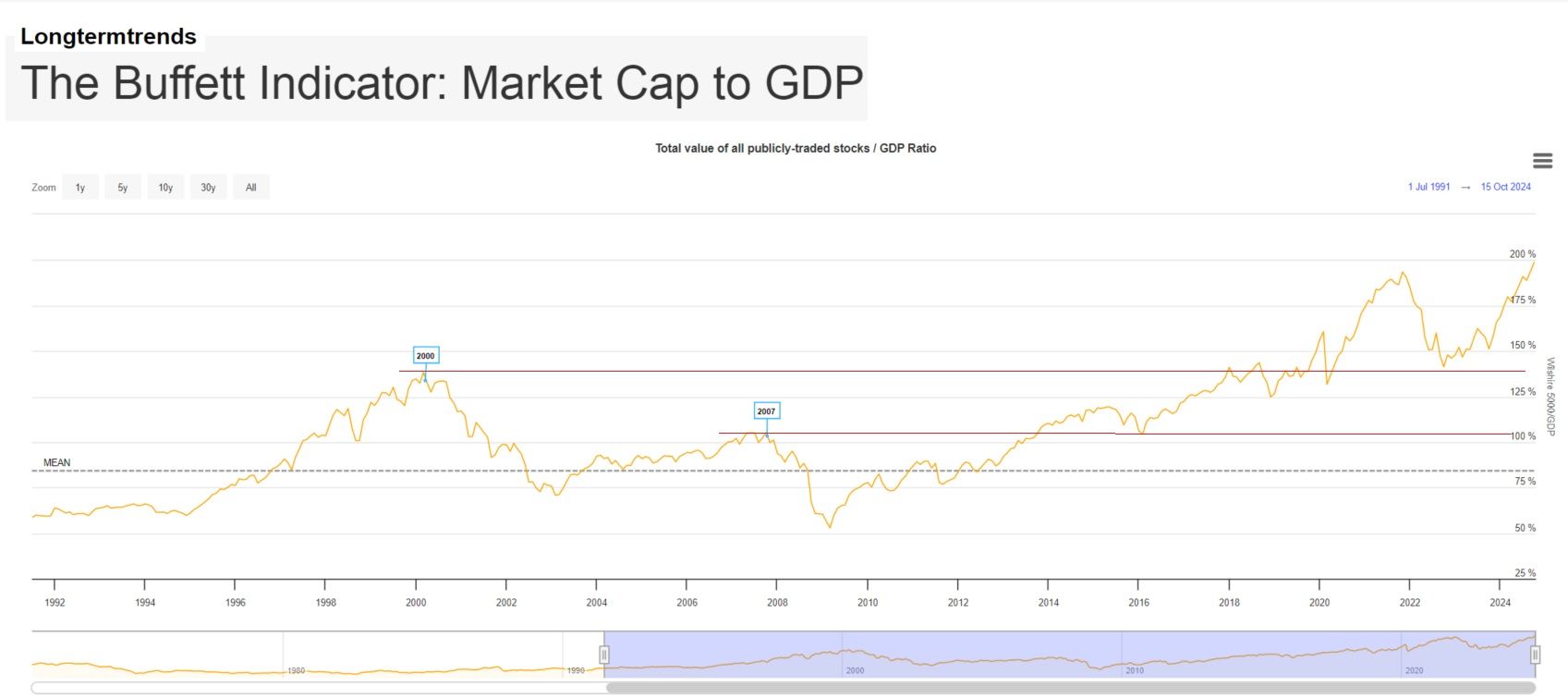

Buffettův indikátor vysílá varování pro akciové trhy

Dalším z hlavních varovných signálů je i vedoucí ekonomický indikátor LEI, který se už 2 roky vkuse propadá nebo tzv. „Buffetův indikátor“. Vyjadřuje poměr tržní valuace amerického akciového trhu k americkému HDP. Historicky nastávali korekce akciových trhů z hodnot kolem 100 až 140% (v letech 2000 a 2007). Dnes se tento poměr pohybuje kolem hodnoty 200%. O překoupenosti amerického akciového trhu není pochyb. Otázka tedy zní, jak vysoko ho ještě spekulace vytáhnou a kdy nastane korekce?

Buďte tedy velmi opatrní do čeho investujete. Některé společnosti nebo spekulativní aktiva to nemusí přežít nebo se vrátit na současné ocenění.

V minulém přehledu trhu jsem se víc rozepsal o manipulaci dat pracovního trhu vytvářením „umělých“ pracovních míst ve vládním sektoru.Zatímco v soukromém sektoru avizuji pravidelné zprávy o velkém propouštění a rušení pracovních míst. Celková americká nezaměstnanost by tak byla mnohem vyšší než co se oficiálně reportuje. Přikrášluje americký statistický úřad situaci před volbami záměrně?

Na grafech níže můžeme pozorovat, že americký spotřebitel je velmi daleko od ideálního stavu. Posledních pár let už velká část ekonomiky běží jenom na dluhu, který roste pro udržení životního standardu. Plné pracovní úvazky se propadají na hodnoty, pod kterými vždy následovala recese. Přibývá počet lidí, kteří pracují na vícero částečných nebo 2 plné úvazky. S inflací posledních let je náročnější pokrýt náklady domácností.

Začíná se objevovat zřetelnější náznaky problému běžných lidí. Delikvence na kreditních kartách rostou téměř na dvojnásobek z období před 3-4 lety. Úrokové sazby na kreditních kartách nadále rostou na historická maxima přes 20 procent ročně. Dluh na půjčkách pro osobní automobily se dostává na nová historická maxima 1,63 biliónů USD (2krát víc než v roce 2008).

Delikvence těchto půjček strmě rostou na 2,88 procenta. Je nutné zmínit, že data jsou opožděné o 90 dní. Během finanční krize v roce 2008-2009 se dostali až na 3,44 procenta. To vůbec není tak daleko. A přitom ještě Amerika v krizi oficiálně není i když náznaků je mnoho.

Nejbližší 2-3 měsíce budou tedy klíčové pro sledování vývoje pracovního trhu a síly americké ekonomiky. Pokud není podobnost výše čistě náhodná, je dost možné že nás čeká krušný rok 2025.

Poznámka: Článek byl na poslední chvíli rozdělen na 2 kratší samostatné články. Některé informace se odkazují na informace v přehledu trhu z 18.10.2024 😉

https://kryptomagazin.cz/18-10-2024-trzni-prehled-bitcoin-utoci-na-68-000-usd-zlato-zase-prekonava-historicka-maxima/

Na burze se pohybuji od roku 2000 a vcelku úspěšně ( netočím astronomické částky. Pamatuji tedy rok 2000, 2008 a další otřesy. USA mívávaly i v té době technologický náskok před Světem. Půjčovat si bilión ( tedy tisíc miliard) Dolarů každý půlrok ( a možná i častěji) značí nadbytek peněz v ekonomice nekrytých rozvahami v bankovních knihách. To je klasická inflace, kterou lze vidět na cenách komodit a kterou skrze Dolar coby mezinárodní platidlo vysává USA zdroje z celého Světa. Řacha, která cyklicky připravuje lidi o peníze zase přijde. V roce 2008 ( ani před tímto datem) nebyly darebáci nikým potrestáni! Přikryl je jakýsi Obama sanací z peněz poplatníků pod heslem “too big to fail”!? Tím byl narušen základní postulát kapitalismu, že k ziskům patří i riziko! Americké banky měly být převedeny pod správu těch nekrachujících ( i takové byly), automobilky měl pohltit Ford a ti, kteří “nemohli nevědět” měli být souzeni a odsouzeni. Nestalo se a směřujeme k nebyčejně silnému bankovnímu zemětřesení! Nikdy jsem neshortoval, nikdy. Ale i já si držím malý kapitálek bo hotovost bude vítěz! Vlastním dividendové akcie ( Telefónica, Fiskars atd)., které do konce roku prodám v očekávání opravdu ohromné korekce ( mrkněte na rok 2008 kdy i zlato šlo dolů). Takže? Hotovost.

Děkuji za přínosný komentář. Lidí, kteří pamatují na tuhle dobu a investují / sledují to už od roku 2000 není moc Mladší generace nezažila na vlastní koži ani výplach 2008-2009. takže spekuluje jak to jen jde bez jakéhokoliv zvážení rizik.

S možným poklesem ceny zlata předpokládám.Víc jsem se k tomu rozepsal v přehledu trhu ze 18.10. (původně to měl být jeden článek, ale byl až moc dlouhý). https://kryptomagazin.cz/18-10-2024-trzni-prehled-bitcoin-utoci-na-68-000-usd-zlato-zase-prekonava-historicka-maxima/

Tím pádem zlato a těžaři krátkodobě na pár měsíců reagovali se vším na pokles / likvidace jiných aktiv. Prodávalo se vše co mélo likviditu pro pokrytí ztrát v jiných sektorech. Dlouhodobě to ale byli největší vítézi.

Tím pádem budu pečlivě sledovat podobnost vývoje a na přelomu Prosinec – leden – únor vybírat část zisků z těžařů, abych mél tŕeba 30-40% PTF v cashi na možné dokupy.

Jen mi tak napada-zlato na ATH,BTC má možný potenciál vystoupat na 230 tisíc USD a nyní takovýto článek.A já,jako český občan si říkám,že když tady je de facto nefungující průmysl,tedy stagnace,resp začínající propouštění..Co je ještě třeba k začátku krize?A jaké budou důsledky pro ČR a celý svět?Dokážete si představit,že by se případně zhroutil západní model obchodu?Dolar co vím není podložený jistinou,zatím co Čína svůj Juan plánuje podložit zlatem,pokud už tak neučinila..

Zrovna se objevila na sockách zpráva, že BRICS měna bude cca ze 40% podložená fyzickým zlatem. Tím pádem očekávám další nákupy zlata od centrálních bank východních zemí. Velmi skromný odhad za mně s ohledem na bobtnající US státní dluh je růst zlata o dalších 5% za nejbližší 4 roky na cca 4000 USD /unce (ale nebrat jako garanci!).

Pro Bitcoin je výhled pro 230 tisíc USD, VELMI optimistický. Dle TA jsem došel k možnosti pro 100-140 tisíc USD jako potenciální vrchol pokud prorazíme nahoru z aktuální formace . Ale tam už většina bude prodávat z obrovským ziskem. Možná už na 100K.

Německo už je téměř 2 roky v recesi, když zohledníme propad jejich průmyslu. Česko to možná ješté jenom čeká. Dolar zrejmé bude postupně ztrácet využití jako měny pro mezinárodní obchod, ale je to proces na 10-20 let. Horší to bude s jejich dluhem a výnosy na dluhopisech.

US Budou nuceni nabídnout zajímavéjší zhodnocení než současné 4 procenta na dlouhodobých dluhopisech. Tipuji spíše 6-7%. To už zrejmé nezvládnou ufinancovat = Další inflace pro snížení dluhu vůči HDP.

Krásné porovnání a zajímavá diskuze. Děkuji!