Akcie Coca-Cola dlouhé roky fungovaly jako klasický bezpečný přístav. Stabilní dividendy, silný cash flow, globální značka a relativně nízká volatilita z ní udělaly jeden z nejoblíbenějších defenzivních titulů na Wall Street. Jenže právě to začíná vytvářet zajímavý konflikt mezi sentimentem a valuací.

Investoři totiž řeší stále častěji jednu otázku: je Coca-Cola při současné ceně stále atraktivní, nebo už trh zaplatil za bezpečí příliš vysokou prémii?

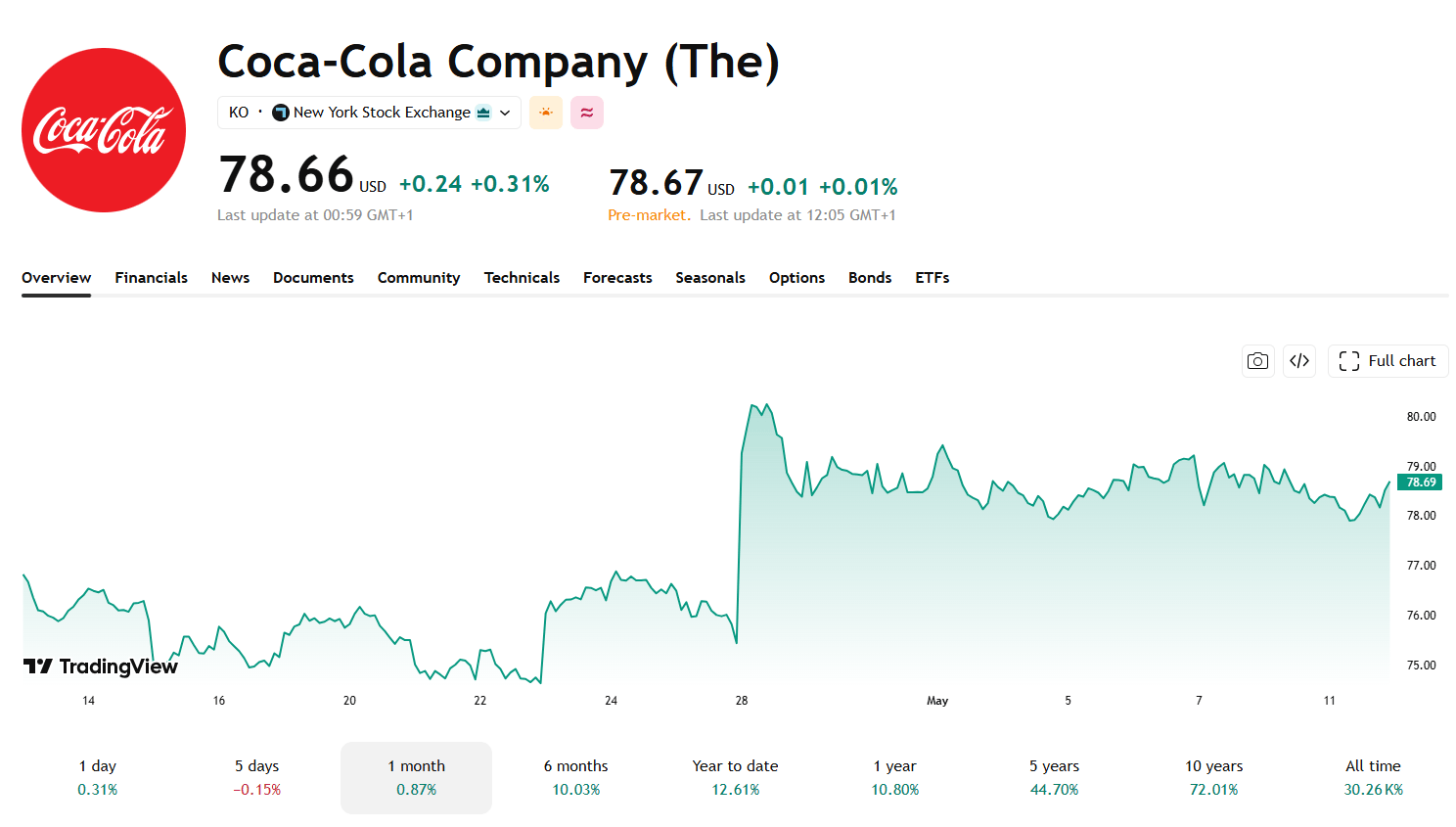

Akcie naposledy uzavřela na 78,66 dolaru. Za posledních 30 dní přidala 1 % a za poslední rok zhruba 13,4 %. Na konzervativní consumer staples titul jde o velmi solidní výkon, obzvlášť v době vyšších úrokových sazeb a rostoucí nervozity kolem globální ekonomiky.

Coca-Cola stále funguje jako defenzivní akcie

Zatímco trhy znervózňuje inflace a geopolitické napětí, Coca-Cola zůstává jedním z nejstabilnějších jmen na trhu.

Firma dál těží z obrovské síly značky, globální distribuce a schopnosti přenášet vyšší náklady na zákazníky. To je v současném prostředí extrémně důležitá výhoda. Zatímco řada firem bojuje s tlakem na marže, Coca-Cola stále dokáže držet pricing power.

A právě proto ji část trhu stále vnímá jako kvalitní defensive positioning.Jenže kvalita sama o sobě nestačí. Trh dnes řeší hlavně valuaci.

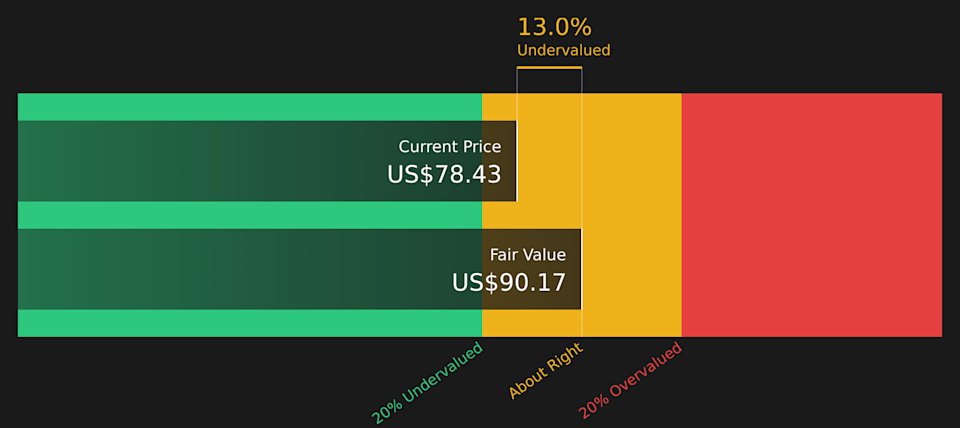

DCF analýza naznačuje podhodnocení

První pohled přichází přes diskontované cash flow, což oceňuje firmu na základě budoucích cash flow.

Coca-Cola aktuálně generuje za posledních dvanáct měsíců volný cash flow kolem 12,5 miliardy dolarů. Podle odhadů by se tento ukazatel mohl do roku 2030 zvýšit až na zhruba 15,7 miliardy dolarů.

Po započítání diskontovaných budoucích cash flow vychází vnitřní hodnota akcie přibližně na 90,17 dolaru. Ve srovnání s aktuální tržní cenou okolo to naznačuje znamená podhodnocení zhruba o 13 %.

- Výsledek DCF analýzy: Podhodnocená akcie

Právě to je důvod, proč část investorů stále vidí v Coca-Cole prostor pro další růst. Titul podle tohoto modelu nepůsobí extrémně levně, ale valuace zároveň nevypadá přehnaně nataženě.

Samozřejmě DCF není svatý grál. Hodně záleží na použitých předpokladech, diskontní sazbě i očekávání růstu. A právě proto přichází druhý pohled.

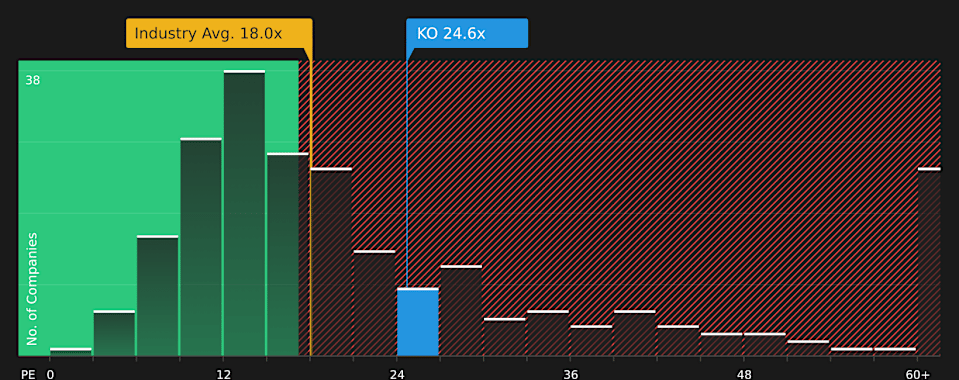

Coca-Cola a P/E: Trh platí prémii za stabilitu

Akcie se aktuálně obchoduje při P/E poměru 24,63, což představuje výraznou prémii oproti širšímu průměru baverage sektoru (17,95x).

V rámci přímé konkurence (peer average) se však titul stále pohybuje mírně pod průměrem, který činí 25,34x.

Fair Ratio model vychází kolem 23,95x, což znamená, že současná tržní valuace je víceméně v souladu s odhadovanou vnitřní hodnotou.

- Výsledek P/E analýzy: Akcie se obchoduje poblíž férové hodnoty

Jinými slovy — Coca-Cola je dražší než většina beverage sektoru, ale ne extrémně vzhledem ke své kvalitě a stabilitě.

Právě tady začíná hlavní spor trhu.

Býčí tábor tvrdí, že firma si premium zaslouží díky silné značce, asset-light modelu, vysokým maržím a stabilnímu cash flow. Medvědi naopak upozorňují, že při vyšších úrokových sazbách mohou být podobné defenzivní dividendové akcie pod větším tlakem.

A obě strany mají částečně pravdu.

Proč část trhu stále věří v další růst?

Optimističtější scénář kolem Coca-Cola stojí hlavně na odolnosti firmy. Analytici v býčím scénáři počítají s fair value kolem 83,67 dolaru za akcii. To představuje přibližně 6 % upside proti poslední uzavírací ceně.

Býčí scénář

- Fair value: 83,67 USD

- Implied undervaluation: cca 6 %

- Očekávaný růst tržeb: 2,83 % ročně

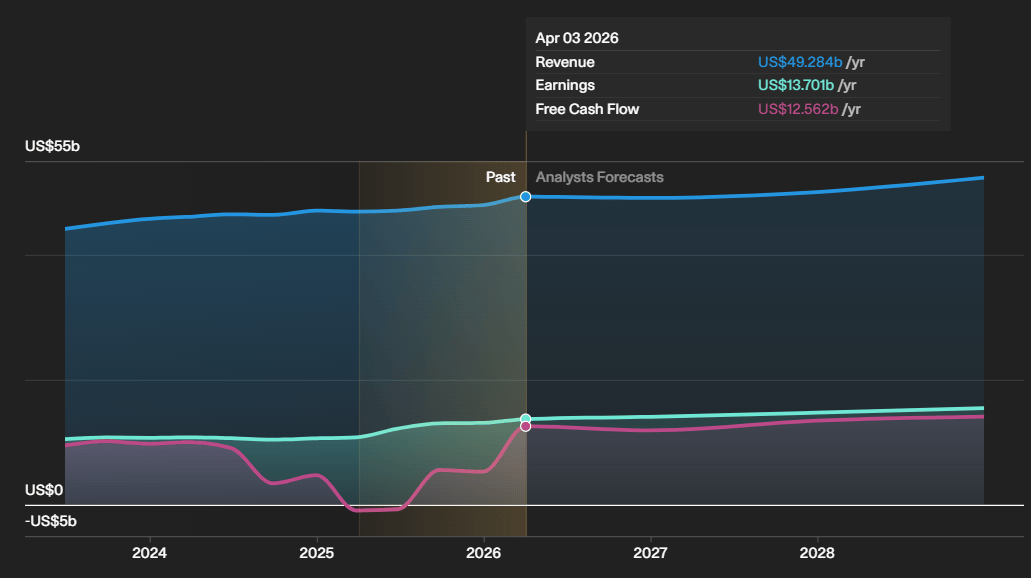

Hlavní teze stojí na emerging markets, digitální distribuci, e-commerce a asset-light modelu, který umožňuje držet stabilní marže bez extrémních kapitálových výdajů. Jinak řečeno, Coca-Cola nemusí růst agresivně, aby dál generovala velmi solidní cash flow a stabilní návratnost pro akcionáře.

Co když je ocenění příliš vysoko?

Medvědí scénář počítá s fair value kolem 67,50 dolaru za akcii, což by znamenalo přibližně 16,2% nadhodnocení proti současné ceně.

Medvědí scénář

- Fair value: 67,50 USD

- Implied overvaluation: cca 16,2 %

- Diskontní sazba modelu: 6,25 %

Hlavní argument medvědů je jednoduchý — Coca-Cola funguje pro mnoho investorů jako náhrada dluhopisů. Pokud zůstávají výnosy bondů vysoko, podobné dividendové defenzivní akcie mohou ztrácet část atraktivity.

Dalším problémem jsou zdravotní trendy, regulace cukru a tlak na tradiční sladké nápoje. A právě proto dnes část trhu tvrdí, že za bezpečí kolem Coca-Coly investoři možná platí příliš vysokou prémii.

Navzdory debatám o valuaci má Coca-Cola stále jednu zásadní výhodu — extrémní předvídatelnost.

Firma dlouhodobě generuje robustní cash flow, drží stabilní marže a patří mezi nejspolehlivější dividendové tituly na trhu. Právě proto zůstává oblíbenou součástí portfolií investorů, kteří hledají nižší volatilitu a stabilnější výnosy.

To neznamená, že akcie nemůže projít korekcí. Ale znamená to, že i v době rostoucí nejistoty má stále důvod přitahovat kapitál.