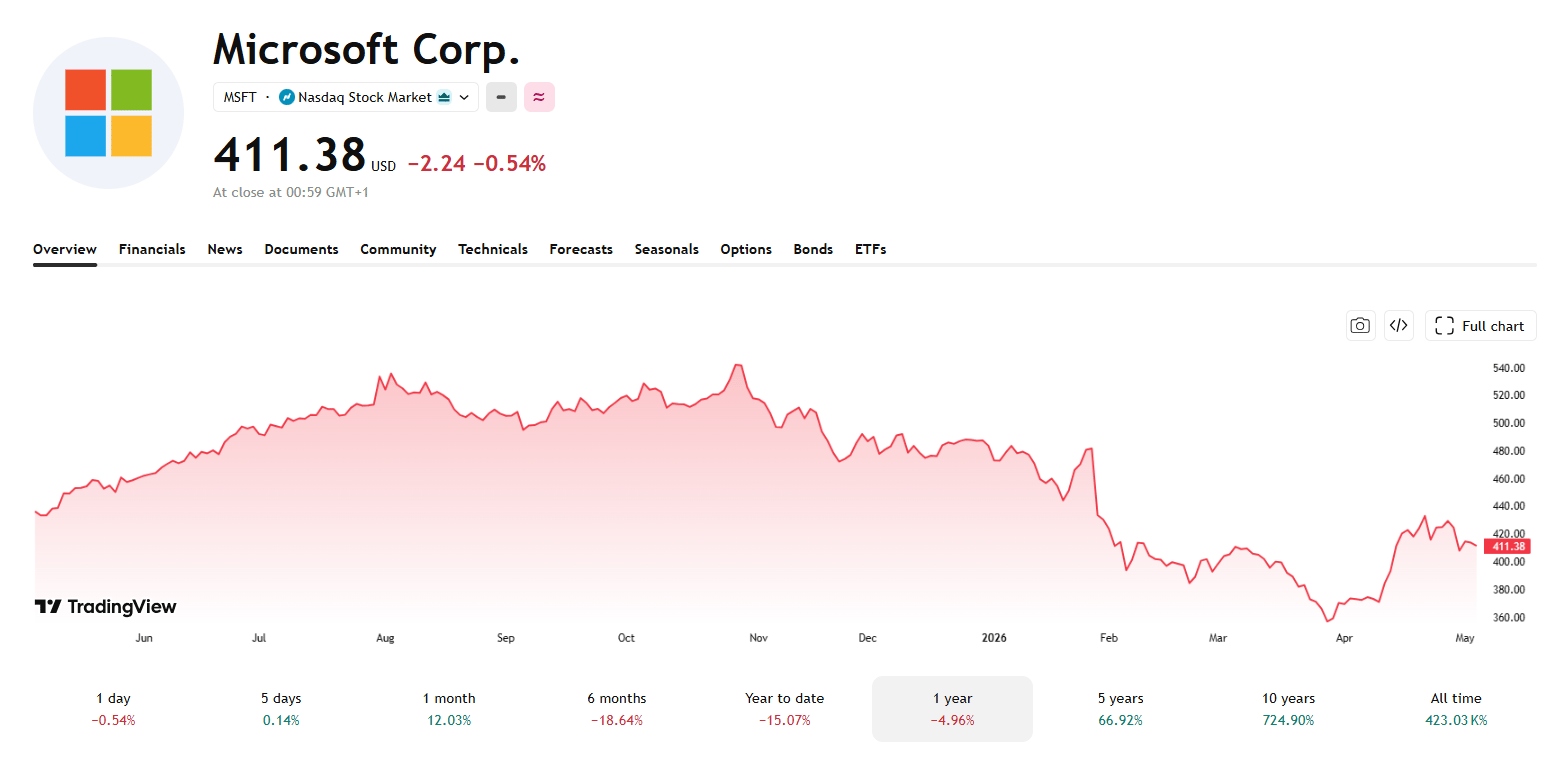

Ještě před dvěma lety vypadal Microsoft jako téměř perfektní AI investice. Dominance v cloudu, silný cash flow, partnerství s OpenAI a prakticky neotřesitelná pozice mezi Magnificent Seven. Jenže letošní rok ukázal, že ani technologičtí giganti nejsou imunní vůči změně sentimentu.

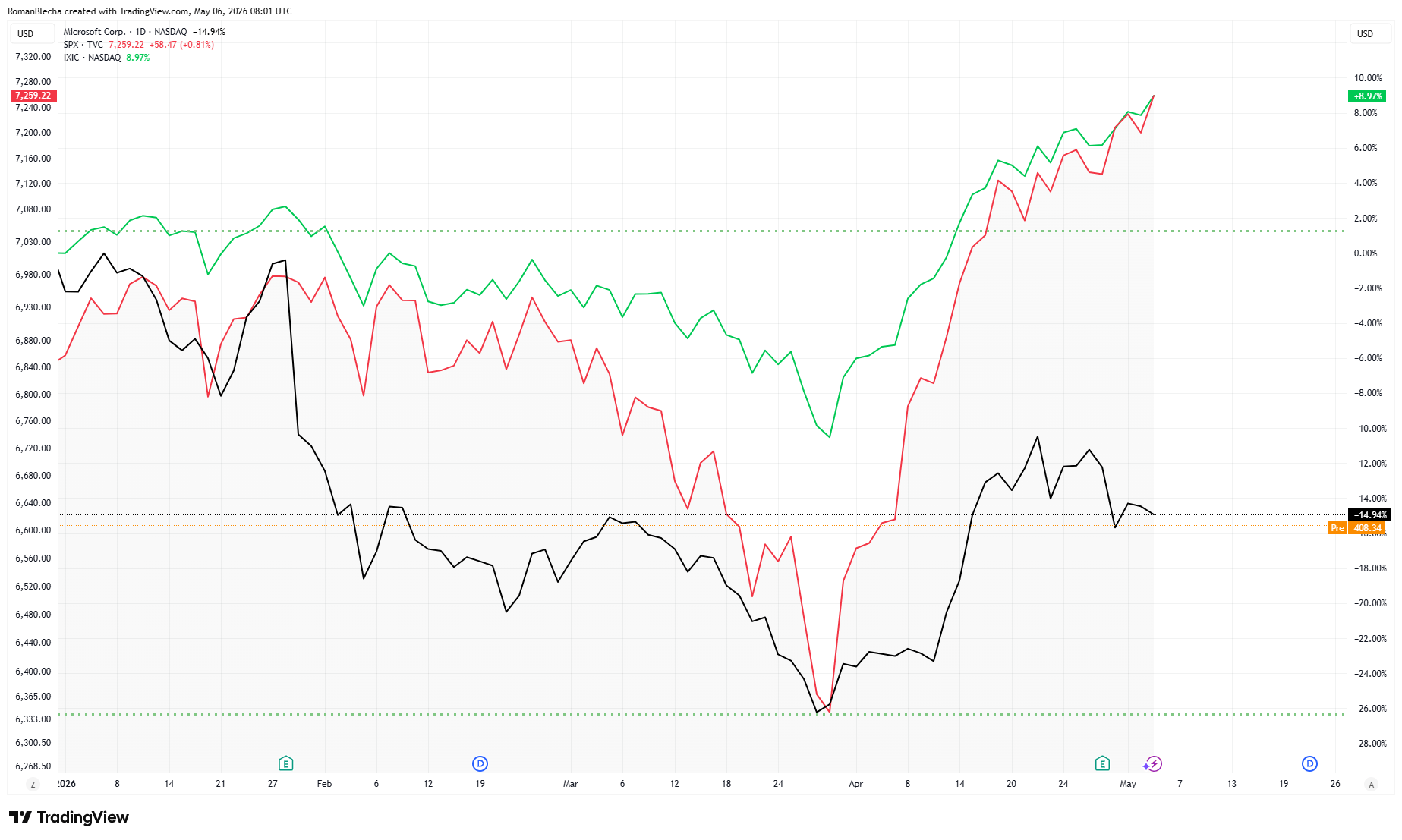

Akcie zaznamenaly od svých minim v roce 2026 výrazné zotavení podobně jako zbytek velkých technologických jmen, ale i po odrazu zůstává Microsoft letos zhruba 15 % v mínusu. Jde o výrazně horší výkon než u indexů S&P 500 nebo Nasdaq Composite.

A důvod? Investoři začínají řešit, jestli AI revoluce nebude pro Microsoft mnohem dražší, než se čekalo.

Microsoft pálí desítky miliard. Trh začíná být nervózní

Na první pohled vypadají výsledky skvěle. Ve třetím fiskálním kvartálu 2026 vzrostly tržby o 18 %, provozní zisk o 20 % a upravený zisk na akcii (EPS) o 21 %.

Azure společně s cloudovými službami udržuje silné tempo růstu na úrovni 40 %. Pozornost investorů se však upírá především na AI revenue. Meziroční růst o 123 % posunul roční tempo (run rate) nad 37 miliard dolarů.

Ještě před pár lety by podobná čísla poslala akcii strmě vzhůru. Jenže dnes se Wall Street nedívá jen na růst tržeb, ale především na kapitálové výdaje (capex), a právě tady začíná chaos.

Microsoft v letošním roce očekává kapitálové výdaje kolem 190 miliard dolarů. Znamená to masivní změnu proti období, kdy firma fungovala jako vysoce profitabilní software gigant s relativně nízkou kapitálovou náročností.

Pro kontext, ještě ve fiskálním roce 2025 činil celkový capex 64,5 miliardy dolarů. Jinými slovy, kvartální investice se dnes začínají blížit tomu, co firma utrácela ročně před necelými dvěma lety.

A přesně tady začíná být investiční narativ mnohem méně komfortní.

AI závody začínají požírat cash flow

Microsoft dnes realizuje masivní full-throttle AI expanzi. Datacentra, GPU, CPU, networking. Jenže AI boom není levný.

V posledním čtvrtletí firma vygenerovala free cash flow 15,8 miliardy dolarů, což meziročně znamená pokles o 22,2 %. Ano, pořád to stačí na pohodlné financování dividend i buybacků, které dosáhly 10,2 miliardy dolarů.

Ale trend je jasný. Investice do AI infrastruktury začínají výrazně ukusovat z firemního cash flow. A investoři si začínají klást otázku, kterou ještě před rokem skoro nikdo neřešil — co když návratnost těchto investic nebude tak rychlá?

To je klíč celé současné nervozity kolem Microsoftu.

Microsoft bojuje drahou válku o AI infrastrukturu

Celý sektor technologických gigantů dnes připomíná závody ve zbrojení. GPU, CPU, networking, datacentra. A problém je, že infrastruktury není dost.

Omezení v dodavatelských řetězcích vytvořily prostředí, ve kterém se největší technologické firmy přetahují o AI hardware prakticky bez ohledu na cenu. Microsoft přiznal, že dvě třetiny kvartálního capexu 31,9 miliardy dolarů šly právě do GPU a CPU.

A konkurence rozhodně nezpomaluje. Amazon plánuje kapitálové výdaje kolem 200 miliard dolarů. Alphabet mezitím výrazně posouvá vývoj vlastních TPU AI čipů, které už nyní pomáhají zvyšovat efektivitu a snižovat provozní náklady.

A právě tady Microsoft začíná zaostávat.

Další komplikace přišla tam, kde se ještě nedávno nacházela největší konkurenční výhoda Microsoftu. OpenAI. Jenže situace se změnila.

Výrazný, téměř poloviční propad v objemu nových komerčních kontraktů vnáší do růstového narativu Microsoftu nejistotu. Uvolnění vazeb s OpenAI, která nově smí využívat alternativní cloudy, otevírá dveře konkurenci.

Amazon dál rozšiřuje nabídku AI modelů v rámci AWS a tempo vývoje v celém sektoru se výrazně zrychluje. Zároveň získávají na popularitě i modely Gemini od Alphabet a Claude od Anthropic, takže boj o dominanci na AI trhu začíná být výrazně vyrovnanější.

Jinými slovy, Microsoft už nemá tak exkluzivní AI výhodu jako před rokem.

Zatímco trh řeší capex, AI byznys Microsoftu dál zrychluje

A právě tady začíná býčí argument. Navzdory všem otázkám Microsoft stále generuje rekordní zisky a drží mimořádně silné marže. Provozní marže dosáhla ve fiskálním roce 2025 dvacetiletého maxima 45,6 %.

A některé AI produkty vypadají extrémně silně.

Microsoft 365 Copilot zaznamenal meziroční růst placených seatů o 250 %, což je nejrychlejší růst od spuštění služby v roce 2023. Enterprise adopce GitHub Copilot se ztrojnásobila a využití command-line AI agentů téměř zdvojnásobilo.

To nejsou slabá čísla.

Microsoft navíc získal díky nové dohodě royalty-free přístup k duševnímu vlastnictví OpenAI až do roku 2032 a pokračující revenue sharing do roku 2030.

Trh tak možná začíná podceňovat flexibilitu, kterou nová struktura partnerství přináší.

Skepse jako příležitost k nákupu

Doba, kdy byl Microsoft považován za „bezpečný přístav“ s garantovaným růstem bez ohledu na cenu, je pryč. Trh se právem ptá na efektivitu gigantických investic do AI, prudce rostoucí kapitálové výdaje a agresivní nástup konkurence. Právě tyto pochybnosti však vytlačily akcie z centra pozornosti.

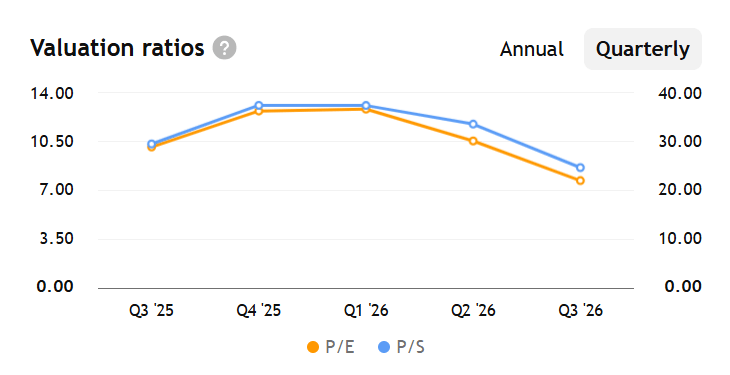

V tomto skepticismu se však rýsuje zajímavá příležitost. S Forward P/E na úrovni 24,4 působí Microsoft ve srovnání s Alphabetem či Amazonem (jejichž forward P/E se pohybuje nad 34) výrazně střízlivěji.

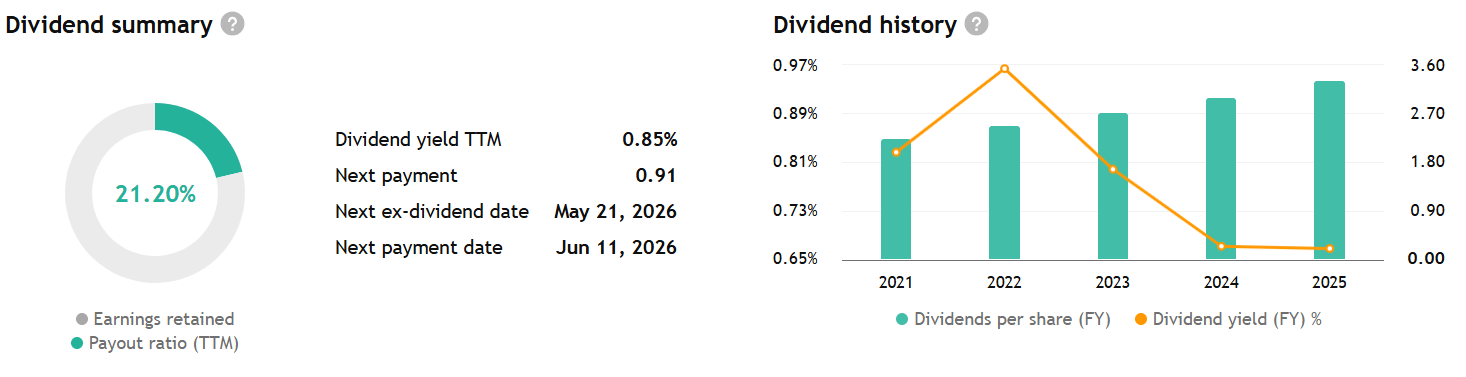

Společnost navíc disponuje jednou z nejsilnějších rozvah v technologickém sektoru a v rámci elitního klubu „Magnificent Seven“ nabízí nejvyšší dividendový výnos (cca 0,9 %).

Pokud se masivní investice do AI začnou v nadcházejících kvartálech plně monetizovat, může se současná opatrnost trhu ukázat jako ideální nákupní zóna.

Hlavní teze: Chaos nebo příležitost?

Microsoft dnes působí chaotičtěji než kdy dřív. AI výdaje explodují, partnerství s OpenAI se změnilo a konkurence tlačí ze všech stran.

Jenže zároveň firma roste rychleji než v předchozích letech, generuje rekordní marže a některé AI produkty vykazují extrémně silnou adopci.

A právě proto je investiční teze kolem Microsoftu dnes mnohem komplikovanější — ale možná i zajímavější. Trh už totiž neřeší, jestli Microsoft přežije AI revoluci. Trh řeší, jestli na ní nakonec vydělá víc než ostatní.