Přestože akciové trhy aktuálně dosahují nových maxim, existuje řada sektorů a odvětví s podhodnocenými tituly, které mohou v příštích pěti letech těžit z oživení ekonomiky.

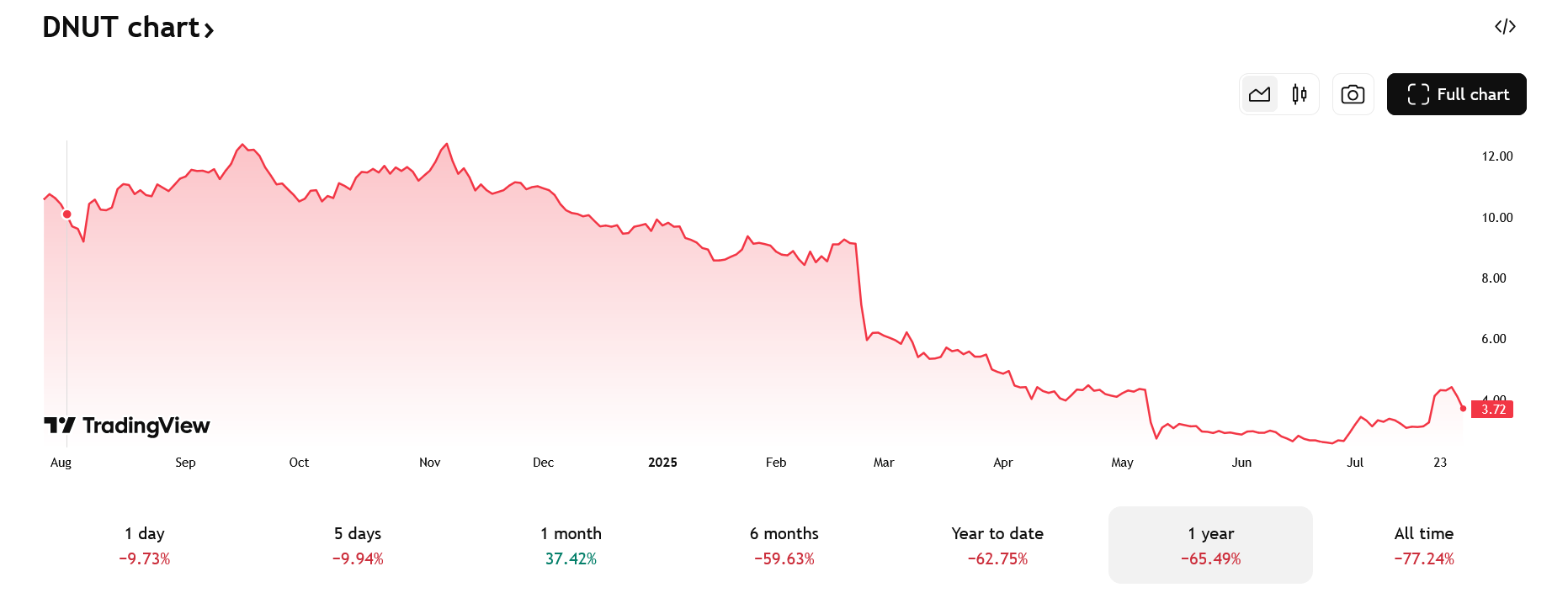

Jedná se v prvé řadě o akcie společnosti Krispy Kreme (NASDAQ: DNUT), které za posledních 12 měsíců klesly o 65 % kvůli slabším výsledkům. Pokud se managementu ale podaří zlepšit ziskovost, může přijít výrazný růst.

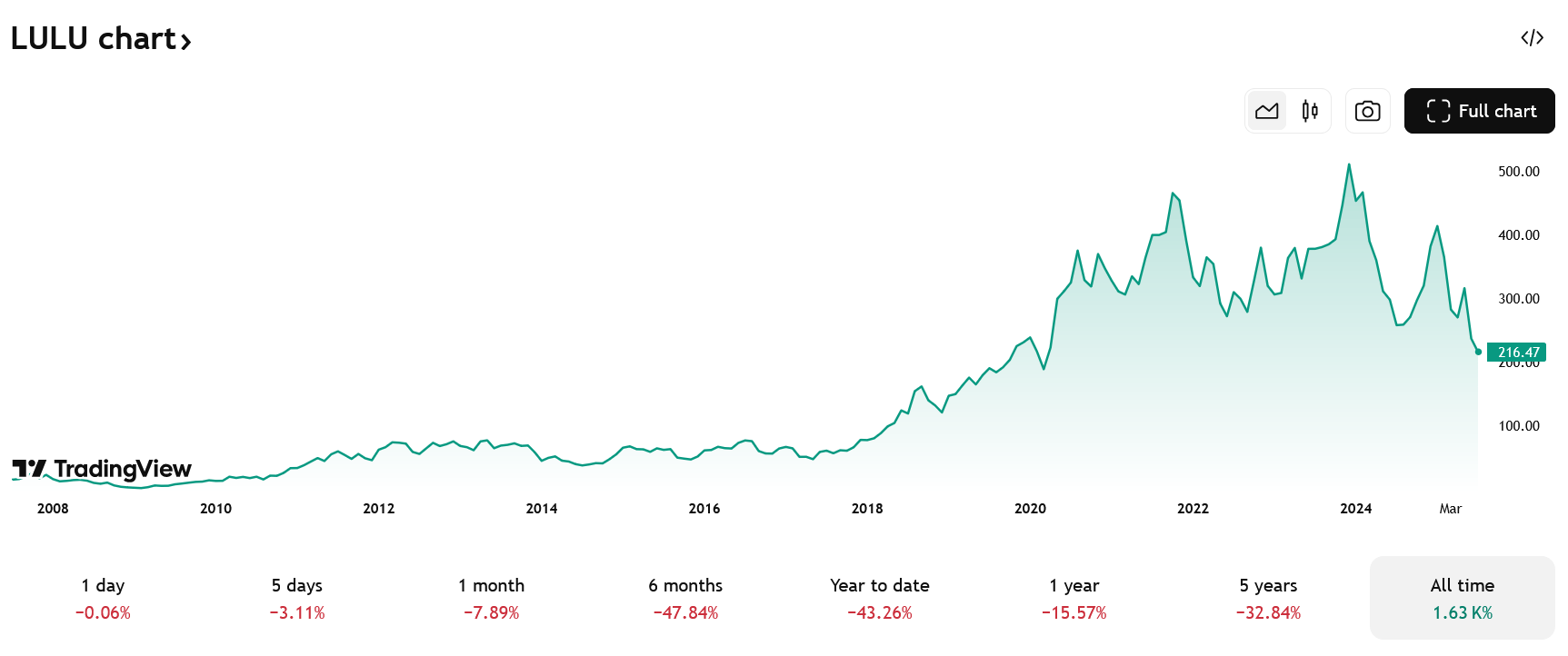

Druhou akcií je Lululemon Athletica (NASDAQ: LULU), jež se aktuálně obchoduje o 57 % níže od nedávných maxim kvůli zpomalení růstu a obavám z konkurence. Poslední finanční čísla však ukazují, že značka je ve výrazně lepší kondici, než jak ji trh hodnotí.

Podívejme se blíže na důvody současného propadu těchto akcií a na to, proč mohou mít potenciál minimálně zdvojnásobit svou cenu.

1. Krispy Kreme má slabé výsledky, ale pokud strategie pro další roky vyjde, může přinést více než 2x zhodnocení

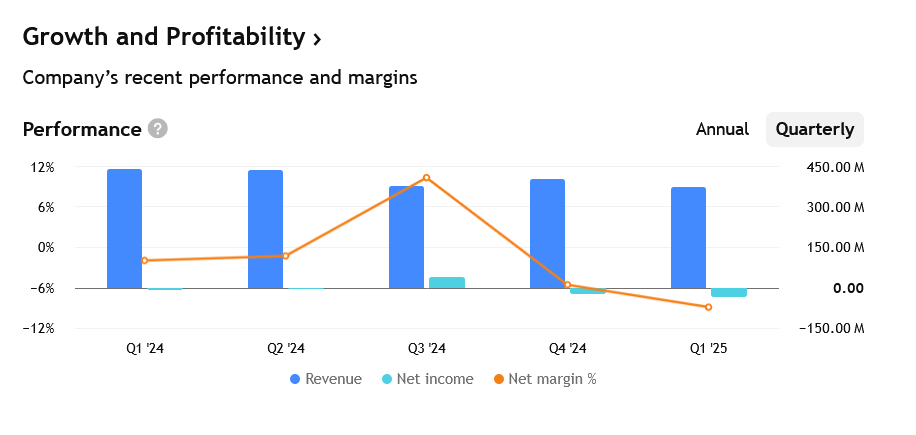

Akcie Krispy Kreme letos výrazně ztratily na ceně poté, co firma zveřejnila slabé tržby a zisk. Situaci ještě zhoršilo oznámení, že společnost pozastaví výplatu dividend, aby se soustředila na splácení dluhů a zlepšení ziskovosti.

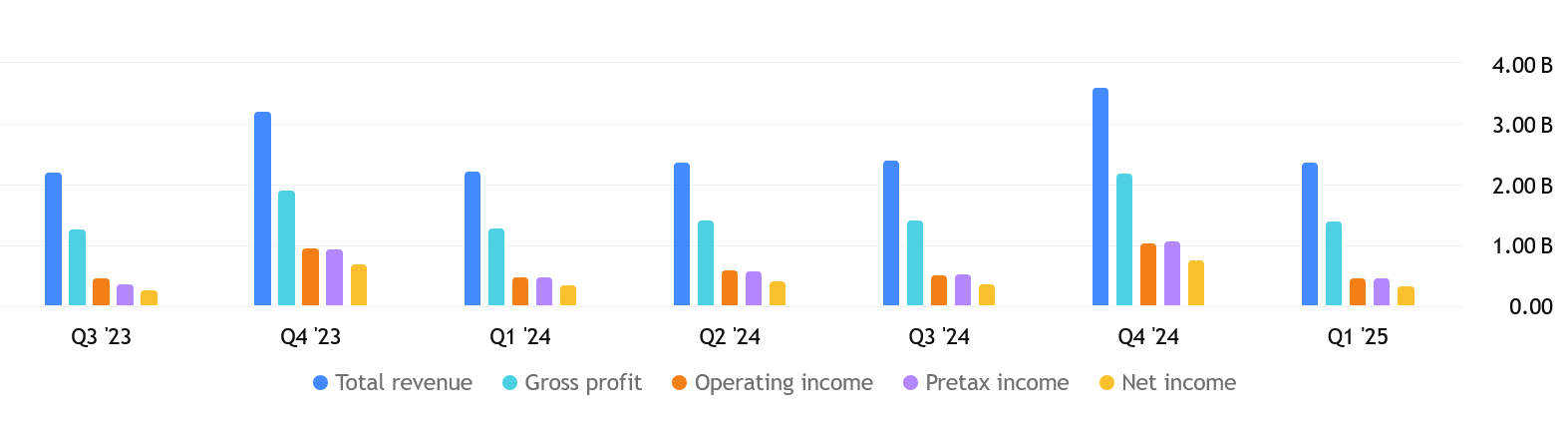

Za první čtvrtletí 2025 Krispy Kreme vykázala ztrátu 33 milionů dolarů při tržbách 375 milionů dolarů, což je meziroční pokles o 15 %. Management ale prošel restrukturalizací a jedním z hlavních cílů je rozšíření prodejních míst. Počet míst, kde si lze koupit jejich produkty, vzrostl meziročně o 21 % na 17 982 a vedení plánuje do budoucna dosáhnout 100 000 míst prodeje.

Firma se kromě růstu tržeb soustředí na tvorbu hotovosti a snižování dluhu. Momentálně nese téměř 1 miliardu dolarů dluhů a má jen 18,7 milionu dolarů v hotovosti. Za posledních 12 měsíců dokázala vygenerovat 42 milionů dolarů z provozní činnosti, což poskytuje prostředky na postupné snižování zadlužení.

Pro zvýšení marží chce vedení omezit slevy, lépe pracovat s marketingem a zaměřit se na prodej větších balení s vyšší cenou. Jedním z plánů je partnerství s velkými obchodními řetězci, jako jsou Costco a Sam’s Club od Walmartu, kde by se prodávaly velkoobjemové balíčky koblih. Tento kanál by mohl přinést vyšší obrat a lepší marže.

Analytici očekávají, že roční tržby společnosti by mohly do roku 2029 dosáhnout 2,7 miliardy dolarů. Při konzervativním poměru ceny k tržbám (P/S) 0,50 by to znamenalo návratnost 2,5x oproti současné ceně akcie 3,13 dolaru. Pokud by se akcie obchodovaly při poměru P/S 1, mohly by dosáhnout až 16 dolarů, což by znamenalo pětinásobný růst.

Situace nevypadá na první pohled lákavě, ale právě takové akcie mají potenciál stát se výrazně ziskovými. Riziko selhání je zde vysoké, jako u každého potenciálního obratu, ale pokud se vedení podaří stabilizovat prodeje a snížit dluh, může jít o jednu z nejzajímavějších příležitostí na vysoký výnos v příštích několika letech.

Nakupte akcie Krispy Kreme na platformě XTB

Riziko ztráty kapitálu.

2. Lululemon Athletica v lepší pozici, než jakou zobrazuje vývoj ceny akcií a aktuální ocenění?

Růstové akcie Lululemon v posledních patnácti letech překonávaly trh, když se značka dokázala prosadit mezi lídry v rychle rostoucím odvětví sportovního oblečení. Někteří investoři mohou mít pocit, že její nejlepší období je pryč, ale s ročními tržbami 10,7 miliardy dolarů stále pokrývá jen malý podíl tohoto trhu, což ukazuje na velký prostor pro další růst – ten ale současná cena akcie zdá se příliš nezohledňuje.

Za poslední dekádu se objevila řada nových konkurentů a oděvní průmysl patří k těm nejvíce konkurenčním vůbec. Přesto ještě před pár lety rostly tržby Lululemon o více než 20 % ročně.

Silná konkurence jí nebránila postavit se vedle značek jako Nike či Adidas a vybudovat současnou pozici. Jediným výrazným rozdílem oproti minulým letům je ekonomické prostředí, které zasáhlo prodeje napříč celým odvětvím.

Posledních pět let přineslo řadu výzev v podobě pandemie, rostoucí inflace a vysokých úrokových sazeb. Tyto faktory omezily chuť spotřebitelů utrácet za nepotřebné položky, jako je právě nové oblečení. Lululemon ale situaci zvládá lépe než konkurence. V posledním čtvrtletí zvýšila tržby meziročně o 7 %, zatímco Nike zaznamenal pokles.

Za poslední dekádu Lululemon konzistentně překonává hlavního lídra v odvětví a trh jí podle všeho nepřisuzuje dostatečný kredit za tento výkon.

Síla značky Lululemon se odráží v hrubé marži, která v prvním fiskálním čtvrtletí 2025 dosáhla 58,3 %. To je více než 57,7 % ve stejném období roku 2024 a mírně nad 57,5 % v předchozím roce. V prostředí silnější spotřebitelské poptávky má prémiová pozice značky potenciál přinést ještě výraznější růst.

Nadprůměrné marže a finanční stabilita dávají společnosti prostor zvládat slabší prodeje i případné problémy spojené s cly na dovoz zboží. Lululemon má k dispozici 1,3 miliardy dolarů v hotovosti a naopak žádné dluhy.

Akcie se momentálně obchodují pouze za cca patnáctinásobek letošního očekávaného zisku, což naznačuje, že analytici očekávají udržení zdravé ziskovosti.

To je atraktivní cena pro firmu, která stále expanduje do nových segmentů, jako je třeba obuv, a která má zároveň velký prostor pro mezinárodní růst. Kombinace rostoucích zisků a vyššího ocenění akcií by mohla do roku 2030 jejich cenu minimálně zdvojnásobit.

Nakupte akcie Lululemon Athletics na platformě XTB

Riziko ztráty kapitálu.