Máme za sebou březnové zasedání amerického Fedu. Kdo čekal rychlé rozuzlení příběhu kolem úrokových sazeb na americkém dolaru, musí být zklamaný. Powell nás opět nechal na pochybách, kdy se sazby vlastně sníží a zda to bude ještě letos.

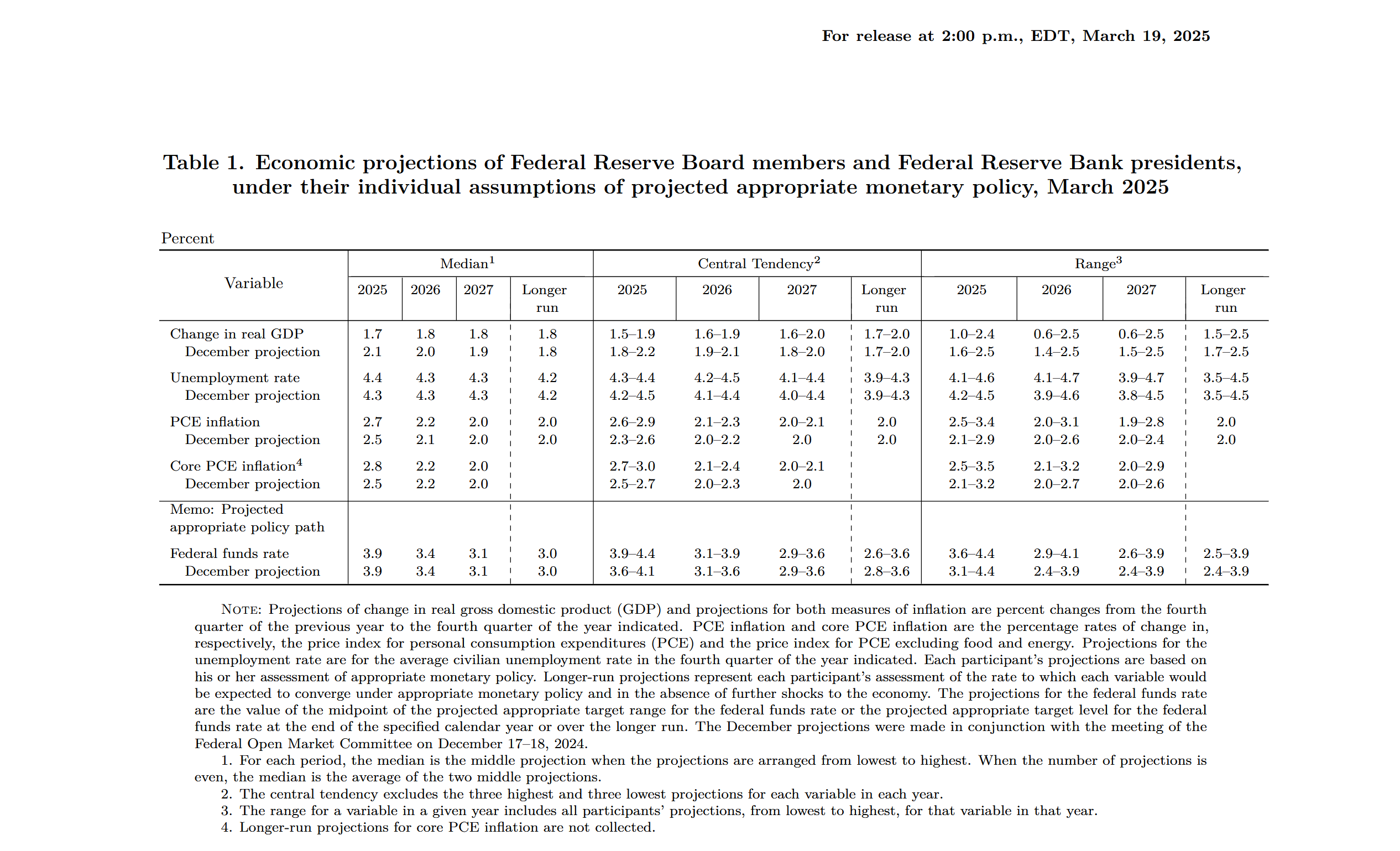

Americký guvernér si stále ponechal otevřená vrátka pro obě možnosti. Samozřejmě je připraven sazby snížit, pokud budou makroekonomická data příznivá. To však má jeden velký háček – inflace se musí zklidnit. Jak ale ukázala prognóza Fedu, ten zvýšil svůj odhad inflace PCE na konci roku z 2,5 % na 2,7 %.

Jádrová inflace PCE, tedy očištěná o vlivy nejvolatilnějších složek, jako jsou energie a potraviny, byla navýšena ještě více – z 2,5 % na 2,8 %. Tento posun může odrážet rostoucí nejistotu ohledně účinnosti dosavadní měnové politiky v boji proti cenovým tlakům. Jinými slovy, inflace v USA zrychluje oproti předchozím odhadům. Pojďme si ale situaci kolem Fedu projít pečlivě a pěkně po pořádku.

Nejdůležitější body ze zasedání Fedu

První věc, na kterou bychom neměli zapomenout, je, že Fed své sazby nesnížil, což bylo přesně v souladu s očekáváními. Tento měsíc se tak o 25 bazických bodů zvětšil rozdíl mezi eurem a dolarem. ECB zůstává v oblasti měnové politiky mnohem přizpůsobivější.

Druhá důležitá věc: i přes březnový propad trhů a velkou nejistotu ohledně vývoje americké ekonomiky pod vedením Donalda Trumpa Fed plánuje do konce roku 2025 provést dvě snížení sazeb. Situace se zatím nezhoršila natolik, aby musel přistoupit k radikálním opatřením – ať už na jednu, nebo druhou stranu. To je mimochodem důvod, proč toto zasedání nepřineslo v podstatě nic nového.

A teď ke změnám. O inflaci jsem se zmínil už výše. Ve výhledu Fedu na rok 2025 byl snížen odhad HDP – z 2,1 % na 1,7 %. Není jasné, zda Fed už nyní zaznamenal zpomalení ekonomiky, nebo ho očekává v důsledku zavedení cel.

Dobrá zpráva je, že růst 1,7 % je stále dostatečně silný a americká ekonomika nadále vytváří nová pracovní místa. Není tedy v recesi, ale zatím zpomaluje. Pokud by se však příští prognóza opět snížila, třeba o další čtyři desetiny na 1,3 %, znamenalo by to, že ekonomika už nejen zpomaluje, ale brzdí.

Je stagflace reálný scénář?

A protože inflace roste a ekonomika zpomaluje, hrozí riziko stagflace – nejhoršího možného scénáře. Ve stagflaci je role centrálního bankéře oslabena, protože není jasné, zda sazby zvyšovat, nebo snižovat. Powell by měl svázané ruce. Riziko stagflace navíc umocňuje nejistota kolem Trumpových plánů na další kolo protekcionistických opatření. Přes tuto vyhlídku trhy přijaly výsledky zasedání s mírným optimismem.

Snížení odhadu HDP není jen technickou úpravou, ale varovným signálem. Mezinárodní měnový fond (MMF) ve své nejnovější zprávě upozorňuje, že protekcionistická politika Trumpovy administrativy – zejména hrozba cel na dovoz z Číny a Evropy – může globální růst stlačit o 0,8 % do roku 2026.

Powell versus Trump

Trump si samozřejmě nenechal ujít příležitost a poznamenal, že úrokové sazby na americkém dolaru jsou zbytečně vysoké. Nevíme, nakolik to myslí vážně, nebo zda jde o součást jeho komunikační strategie, ale jedno je jasné: vztah mezi Trumpem a Powellem není ideální. Připomínají pár, který ví, že rozvod přijde až za rok. A to je pravda – Powellovi končí mandát v květnu 2026.

Trump dal jasně najevo, že ho ve funkci nechce. Zatím neoznámil, s kým do této role počítá. Powell ví, že nemá co ztratit – v květnu příštího roku skončí. Zároveň si můžeme být na 95 % jisti, že se ho Trump nepokusí odvolat předčasně. Teoreticky je to možné, ale v praxi by musel mít pádné důkazy, že Powell špatně řídí Fed. Vzhledem k povaze ekonomie je nepravděpodobné, že by Powell udělal takovou zásadní chybu.

Powell nemůže sazby snížit

Powell si uvědomuje, že si nemůže dovolit snížit sazby předčasně. Riziko vyšší inflace přetrvává, mimo jiné kvůli zavedení cel. Tuto situaci vidíme třeba na číslech z Kanady, kde v únoru inflace opět začala růst. Budeme si muset počkat ještě měsíc, abychom zjistili, zda šlo o jednorázový výkyv, nebo o začátek nového trendu. Trumpovy plány na cla by mohly tento inflační tlak ještě zhoršit, protože dražší dovoz zvýší ceny pro spotřebitele.

Zde se otevírá prostor pro spekulace, protože není jasné, jak Trumpův tlak na snížení sazeb skutečně vysvětlit. Trump vyhrál volby, protože lidé byli nespokojeni s inflací. Rychlé snížení sazeb by ale otevřelo cestu k dalšímu růstu cen. Toto nebezpečí je patrné na americkém realitním trhu – ceny nemovitostí jsou na historickém maximu a střední třída si dům prakticky nemůže dovolit, pokud v USA něco jako střední třída ještě existuje.

Pokud by Fed sazby rychle snížil, hrozilo by přehřátí realitního trhu ještě rychleji než teď. Realitní trh je jen špičkou ledovce. Podle studie Federální rezervní banky v Atlantě vzrostly náklady na bydlení od roku 2021 o 32 %, což přesahuje růst mezd ve většině odvětví.

K tomu by snížení sazeb mohlo být vnímáno jako přiznání, že ekonomická situace v USA je velmi složitá, a mohlo by znovu podpořit inflaci. To by Trumpovi na popularitě nepřidalo, protože voliče trápila hlavně inflace. Jeho tlak na snížení sazeb tak může být spíše rétorický.

Firemní zprávy: Jak moc zpomaluje americká ekonomika?

Oficiální makroekonomické údaje přicházejí s velkým zpožděním – důležitá čísla se většinou dozvídáme až o měsíc později. Makroekonomické indikátory, které sbírají data v reálném čase, trhy zatím většinou ignorují. Když si však uvědomíme, že burza předvídá vývoj situace na několik měsíců dopředu, firemní zprávy nám mohou poskytnout cenný přehled o tom, jak je na tom americká ekonomika.

Tento týden se propadly akcie Sodexo, francouzské firmy, jejíž důležitý trh leží v USA. Sodexo se specializuje na závodní stravování pro firmy a státní instituce, jako jsou například školy. Trh v USA ztratil svou dynamiku a akcie Sodexo klesly o více než 16 %.

Svůj hospodářský výsledek zveřejnila také společnost FedEx. Tržby překonaly očekávání (22,22 miliardy dolarů oproti odhadovaným 21,92 miliardy), ale zisk investory zklamal – dosáhl 4,51 dolaru na akcii místo očekávaných 4,61 dolaru. To však nebylo vše. Generální ředitel firmy hovořil o velmi komplikovaném období.

FedEx, symbol globálního obchodu, čelí reálným obavám ze zavedení cel. Společnost poměrně spolehlivě odráží ekonomickou aktivitu – pokud se posílá méně balíčků, je to jasný signál, že ekonomika zpomaluje. Tyto firemní signály naznačují, že americké zpomalení může být hlubší, než oficiální data zatím ukazují.

Propad Sodexa a obavy FedExu nejsou izolované jevy. Index nákupních manažerů (PMI) v americkém zpracovatelském sektoru klesl v březnu pod 50 bodů, což naznačuje kontrakci poprvé od roku 2022.

Firmy jako FedEx, jejichž logistické sítě jsou tepnami globální ekonomiky, tak slouží jako barometr širšího zpomalení. Pokud Trumpova cla skutečně udeří, analytici z Goldman Sachs odhadují pokles objemu obchodu mezi USA a jejich hlavními partnery o 5–7 % během 12 měsíců.

Prozkoumejte defenzivní akcie na platformě XTB

Akciové indexy: Trhy lehce optimisticky rostly

Týden na světových trzích proběhl překvapivě klidně, z velké části díky tomu, že Fed nevydal žádné zásadní stanovisko. Pokračujeme tedy ve stávajícím trendu. Výrazný pokles zaznamenal pouze index VIX, který klesl o 11 %, což signalizuje návrat k normálu.

Trhy v Asii obchodovaly smíšeně. Nejlépe si vedla japonská burza Nikkei, která vzrostla o 1,68 %. Za tím stojí především japonská centrální banka, která proti očekávání ponechala úrokové sazby na vyšší úrovni, a to i přes rostoucí inflaci v posledních měsících. Možná ji k tomu donutil oslabující americký dolar. Čínské burzy naopak zůstaly v červených číslech – hongkongský Hang Seng ztratil 1,13 % a šanghajská burza odepsala 1,60 %.

Evropské akcie neměly jednotný směr. Po dlouhé růstové sérii zaznamenal německý index DAX první záporný týden s poklesem o 0,41 %. Investoři vybírali zisky na zbrojařských firmách, a ani schválení rozpočtového balíčku s masivními investicemi v Německu na tom nic nezměnilo. Francouzská burza lehce posílila o 0,18 % a londýnská burza si připsala skromný zisk 0,17 %.

V zámoří zůstaly všechny tři hlavní akciové indexy v zeleném. Nejlépe si vedl průmyslový Dow Jones se ziskem 1,20 %, S&P 500 přidal 0,51 % a technologický Nasdaq posílil o 0,17 %.

Kryptoměny: Až stoická stabilita bitcoinu

V době psaní článku se cena bitcoinu pohybovala na úrovni 84 332 dolarů. Za týden si připsal 1,90 %, což je slušný výkon, zejména s ohledem na to, že zasedání Fedu mohlo pro investory do rizikových aktiv přinést zklamání.

Politika Fedu zůstává nadále restriktivní, ale nakonec zvítězili optimisté – bitcoin po zasedání mírně rostl. Ti, kdo věří ve dvě snížení sazeb v roce 2025, mají důvod k radosti. Optimismus však dlouho nevydržel a cena bitcoinu klesla z maxima 86 500 dolarů.

Hlavní pozornost na sebe strhla kryptoměna XRP. Americká Komise pro cenné papíry (SEC) 19. března 2025 po pěti letech ukončila soudní spor týkající se této měny. XRP na oznámení reagovalo růstem o více než 10 % a obchodovalo se za 2,55 dolaru. Radost investorů však netrvala dlouho – po několika dnech se XRP vrátilo do svého dlouhodobého pásma mezi 2,3 a 2,4 dolaru.

Investujte do bitcoinových ETF na platformě XTB

Závěr: Rozehraje Trump znovu svou hru se cly?

V nadcházejícím týdnu může na trhy opět dorazit volatilita, protože se blíží 2. duben – den, kdy má Trump oznámit další kolo cel, tentokrát zaměřené na Evropu. Kruhy blízké Trumpovi potvrzují, že o vyjednávání zatím nechce ani slyšet – cla prostě zavede a teprve poté se bude diskutovat.

To může přinést značnou nestabilitu. Evropští politici naznačují, že se budou clům bránit odvetnými opatřeními, ale tuto snahu nelze brát příliš vážně. Horší zprávou je, že bez ohledu na výsledek zavedení cel zahraniční obchod mezi Evropou a USA určitě poklesne.

Trumpova hra s cly není jen ekonomickou, ale i geopolitickou strategií. Podle odhadů Světové obchodní organizace (WTO) by 10% cla na evropské zboží mohla snížit transatlantický obchod o 200 miliard dolarů ročně, což by posílilo pozici Číny jako alternativního partnera.

Dozvíme se také konečný výsledek amerického HDP za čtvrté čtvrtletí 2024, ovšem se tříměsíčním zpožděním – v dnešním světě poměrně dost. V pátek může trhy znejistit údaj o inflaci PCE za únor, který je pro Fed nejdůležitějším ukazatelem inflace. Pokud PCE překročí očekávání, mohl by Powell čelit ještě většímu tlaku na udržení restriktivní politiky.

Pořád nechápu proč si každý myslí že tarify nastartují inflaci….Možná krátkodobě ale když zboží zdraží tak lidi spíše nebudou zboží kupovat a výrobce bude muset but snížit ceny aby udržel obrat nebo bude muset přesunout obchod jinde(ale kdo je silnější zákazník než USA??:) ). Pak je ještě možnost přesunout výrobu do USA. Přes všechny kecy to nakonec každý udělá. Slabý dolar/snížení inflace… nižší úroky…..to je hlavní plán a pak se může raketa rozběhnout.

Časová zpoždění …