Dividendoví králové se jen zřídka ocitají ve slevě najednou. Aktuálně však pětice těchto velikánů s nepřetržitou historií růstu výplat dividend od 54 do 70 let zaostává za odhady na Wall Street. Pro příjmové investory se tak otevírá mimořádně zajímavá příležitost na nákup těchto stabilních titulů.

A taková situace je na trzích relativně vzácná. Čtyři z pěti těchto firem právě překonaly své poslední odhady zisků na akcii. Navzdory tomu trh tyto defenzivní tituly mnohdy přehlíží. Kombinace silných fundamentů, dividend a aktuálního ocenění hovoří jasně pro nákupní příležitost. Jaké to jsou a proč je přidat do portfolia?

Získejte jednu akcii zadarmo za registraci

Klikněte na otevřít účet a vložte kód KRYPTOMAGAZIN do políčka pro referenční kód. Pak klikněte na SAVE a dokončete registraci. Podmínky akce: https://link-pso.xtb.com/pso/4Zs2Q

POZOR: Investování je rizikové.

Johnson & Johnson: nezastavitelný stroj na peníze ve zdravotnictví

Johnson & Johnson (JNJ) představuje těžkou váhu mezi dividendovými tituly. Společnost nedávno oznámila již 64. po sobě jdoucí rok zvyšování dividendy, přičemž čtvrtletní výplata vzrostla o 3,1 %. Akcie se k polovině června 2026 obchodují okolo 235 dolarů, stále bezpečně pod analytickým cílem 261 dolarů.

Tento defenzivní gigant přináší růst typický spíše pro dravé farmaceutické firmy. V prvním čtvrtletí roku 2026 překonal odhady zisků počtvrté v řadě. Upravený zisk na akcii dosáhl 2,70 dolarů a tržby vyskočily na úctyhodných 24 miliard dolarů. Inovativní medicína zrychlila svůj růst o 11,2 %.

Onkologický segment navíc šlape na plné obrátky. Přípravky jako Darzalex a Carvykti zaznamenaly dvouciferný růst. Vedení firmy díky těmto úspěchům již muselo zvednout výhled zisků pro celý rok 2026. Pokud tento růst bude pokračovat, prostor směrem k cílové ceně se velmi rychle uzavře.

Prozkoumejte akcie Johnson & Johnson na platformě XTB

Procter & Gamble: defenzivní stálice s každodenními produkty

Dalším spolehlivým bezpečným přístavem je Procter & Gamble (PG). S 136 lety vyplácení a 70. rokem nepřetržitého růstu dividendy jde o společnost, která již přežila mnoho různých krizí a nejistých dob. V polovině června 2026 se akcie pohybují mírně nad hranicí 150 dolarů, přičemž analytický cíl leží na hodnotě 163,77 dolarů.

Finanční výsledky za třetí čtvrtletí by za normálních okolností vyhnaly cenu akcií výrazně vzhůru, ale to se nyní příliš neděje. Čisté tržby vzrostly o více než 7 % a všech 5 klíčových segmentů firmy zaznamenalo růst. Nejlépe si vedla sekce „Beauty” s organickým růstem 7 %, což překonalo očekávání.

Produkty jako Tide, Pampers nebo Gillette zákazníci kupují bez ohledu na to, zda ekonomika roste, nebo klesá. Management P&G navíc plánuje ve fiskálním roce 2026 vrátit akcionářům 10 miliard dolarů na dividendách a další miliardy přes zpětné odkupy. Jde o mimořádně silný výhled.

Prozkoumejte akcie Procter & Gamble na platformě XTB

Hormel Foods: méně známá dividendová akcie z potravinářství

Hormel Foods (HRL) je jménem, kterým by se aktuálně málokterý investor přímo chlubil. Po slabším třetím čtvrtletí v roce 2025 se její akcie totiž propadly. Přesto podnik s 60 lety růstu dividendy nabízí atraktivní výnos kolem 4,8 %. To je pro firmu z defenzivního sektoru balených potravin neobvykle štědrá a lákavá hodnota.

Při analýze historických dat však můžeme vidět jasný vzorec: pokud podnik přestojí pomyslnou bouři a udrží dividendu, akcie se nakonec zotaví. Oživení je už nyní patrné z čísel. Ve druhém čtvrtletí 2026 firma překonala odhady analytiků a zaznamenala už 6. kvartál organického růstu tržeb.

Provozní marže společnosti se meziročně zvýšila na 9,9 %. Dnes se tyto akcie obchodují zhruba za 24,33 dolarů. Jsme tedy sice svědky výrazného ročního propadu ceny, ale analytický cíl stále činí 26,50 dolarů. Pokud se obrat k vyšší ziskovosti podaří, můžeme koupit kvalitního dividendového krále za velmi nízkou cenu.

Získejte jednu akcii zadarmo za registraci

Klikněte na otevřít účet a vložte kód KRYPTOMAGAZIN do políčka pro referenční kód. Pak klikněte na SAVE a dokončete registraci. Podmínky akce: https://link-pso.xtb.com/pso/4Zs2Q

POZOR: Investování je rizikové.

Coca-Cola: nápojový gigant, který štědře odměňuje své akcionáře

Společnost Coca-Cola (KO) zvyšuje dividendu 63 let v řadě a na rozdíl od ostatních nedávno dokonce zvedla celoroční výhled. Aktuálně se její hodnotové akcie prodávají okolo 80 dolarů. Cílová cena analytiků přitom ukazuje ještě zhruba o 7 dolarů výše.

Ziskový report z prvního čtvrtletí roku 2026 byl pro Coca-Colu naprostým triumfem. Zisk na akcii dosáhl 0,86 dolaru, což byl již čtvrtý překonaný odhad v řadě. Tržby vzrostly meziročně o masivních 12,1 %. Objem prodejů táhla kupředu především silná poptávka z Asie a USA.

Provozní marže nápojového giganta pak stoupla na skvělých 35 %, načež vedení počítá pro letošní rok s volným peněžním tokem přes 12 miliard dolarů. Coca-Cola je tak dle mého pohledu na skvělé růstové vlně, a to i přes zvyšující se inflaci v USA. Ta pro ni ale pravděpodobně nebude velkým problémem.

Prozkoumejte akcie Coca-Cola na platformě XTB

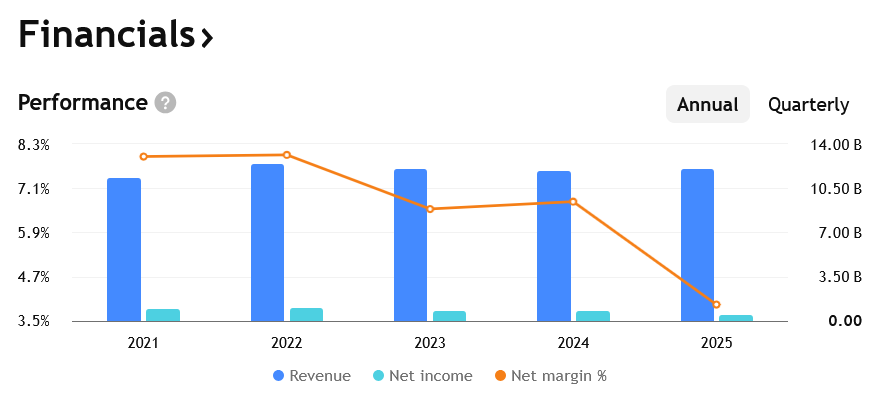

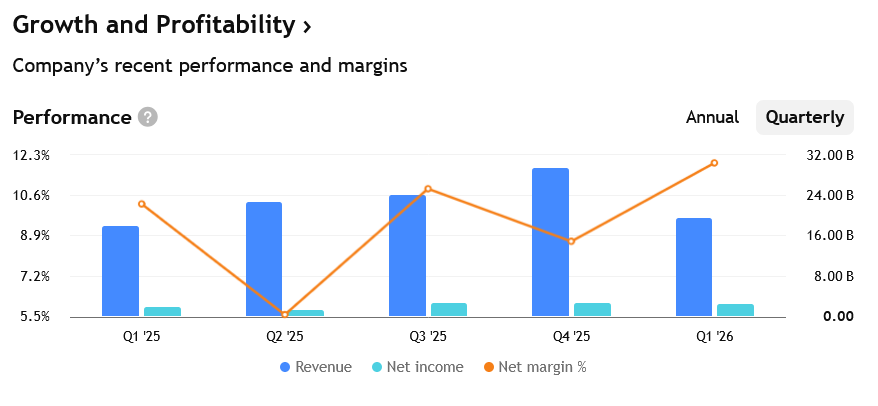

Pepsi: dividendový král s odlišnou strategií

PepsiCo (PEP) je dividendovým titulem, na který mnoho investorů tak trochu zanevřelo. A vzhledem k vývoji jejích akcií v posledních letech se není příliš čemu divit.

Společnost ale letos oznámila 54. roční zvýšení výplat dividend a přidala k tomu obrovský plán zpětného odkupu akcií za 10 miliard dolarů. Cena akcií aktuálně osciluje kolem 141 dolarů, tedy výrazně pod cílovými 168 dolary.

První kvartál roku 2026 však tezi o stagnující firmě vyvrátil. Zisk na akcii ve výši 1,61 dolarů jasně překonal odhady analytiků a tržby přesáhly 19,4 miliardy dolarů. Provozní marže společnosti se pak nedávno zvedla na krásných 16,5 %.

Jsou to pro Pepsi ale zejména zahraniční trhy, které hlasí masivní nárůst ziskovosti – Evropa i asijsko-pacifický region rostou obdivuhodným tempem, což firmu táhne kupředu. S dividendovým výnosem přesahujícím 4 % vás Pepsi velmi štědře odměňuje za čekání na obrat na svém severoamerickém trhu.

Jak můžeme vidět z grafu výše, začátek roku pro akcie Pepsi znamenal obrat a vzhledem k zvyšující se ziskovosti tomu tak skutečně může v příštích čtvrtletích být.

Pakliže se to vedení podaří, může se dnes jednat o jednu ze skvělých příležitostí, jak koupit akcie tohoto dividendového krále za nízkou cenu – takovou, kterou jsme naposledy viděli před cca 5 lety.

Prozkoumejte akcie Pepsi na platformě XTB