Na trhu, který je často fascinován agresivní expanzí a hlasitým marketingem, si PepsiCo zachovává až nečekanou diskrétnost. Právě v tom však tkví její hlavní půvab. Zatímco řada populárních titulů čerpá svou hodnotu z budoucích příslibů, PepsiCo stojí na pilířích, které jsou v investičním světě sice méně ‚sexy‘, ale o to cennější: robustní cash flow, cenová síla (pricing power) a přísná kapitálová disciplína.

Označení titulu jako pomalu rostoucí zde není synonymem pro stagnaci, ale pro udržitelný růst bez zbytečných dramat – profil, který v dlouhém období často doručuje ta největší překvapení.

Prozkoumejte akcie PepsiCo na platformě XTB

Proč akcie PepsiCo přináší svým investorů udržitelný růst?

Pomalý růst zní na první dobrou skoro jako urážka. Jenže v investičním světě to často znamená něco jiného — odolnost.

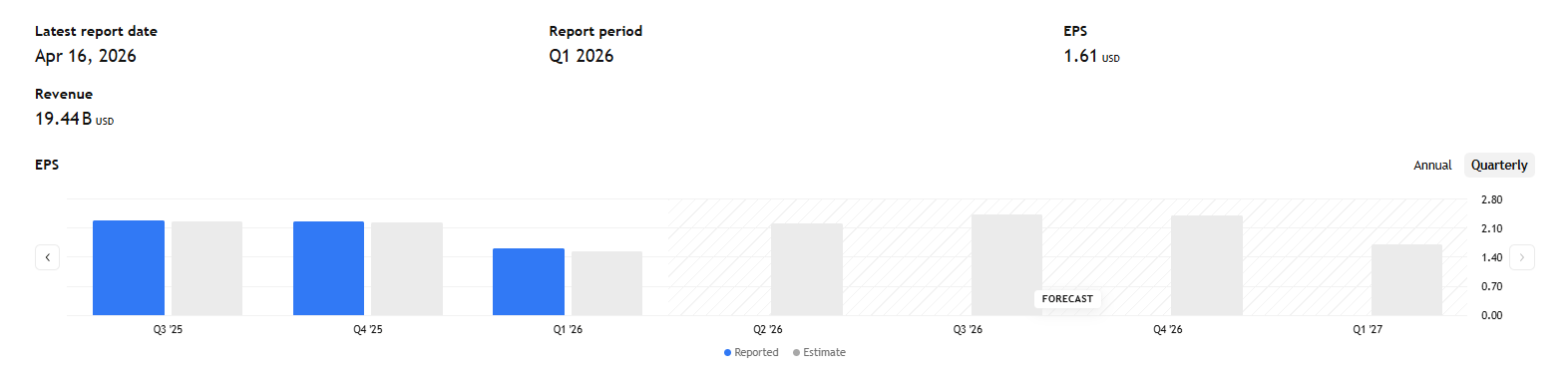

PepsiCo disponuje sadou vlastností, které z ní dělají učebnicový příklad akcie, která skrze složený růst tvoří dlouhodobou hodnotu. Výsledky za první kvartál roku 2026 potvrdily, že firma si i v náročném spotřebitelském prostředí drží stabilitu.

Upravený zisk na akcii (Core EPS) ve výši 1,61 USD překonal konsenzus analytiků (1,58 USD), zatímco celkové tržby dosáhly solidních 19,44 miliardy dolarů. Klíčovým ukazatelem zůstává 2,6% organický růst tržeb doprovázený 5% nárůstem zisku, což demonstruje schopnost firmy efektivně pracovat s maržemi i při kolísající spotřebitelské poptávce.

To nejsou čísla explozivní růstové akcie. To jsou čísla dobře promazaného stroje.

Vedení navíc potvrdilo celoroční výhled organického růstu tržeb 2 % až 4 % a růstu EPS při konstantních měnových kurzech o 4 % až 6 %. Přesně ten typ guidance, který není bombastický, ale bývá uvěřitelný.

A právě to analytici u podobných firem oceňují.

PepsiCo a síla byznysu, kterou mnozí podceňují

Jedním z důvodů, proč si akcie drží pozornost analytiků, je pricing power. Nejde jen o to, že firma zdražuje. Jde o to, že umí zdražovat a zároveň udržet poptávku.

Firma prodává ve více než 200 zemích a nevlastní jen nápojový byznys, ale široký ekosystém značek od Pepsi přes Lay’s a Gatorade až po Quaker. Právě diverzifikace pomáhá tlumit tlak v jednotlivých segmentech.

Severní Amerika sice cítí tlak opatrnějšího spotřebitele, ale objemy v convenience foods přesto vzrostly o 2 %, což v inflačním prostředí není zanedbatelné číslo.

To je v praxi pricing power. Právě to odlišuje skutečné vítěze od průměrných hráčů v tomto byznysu.

Cash flow, dividenda a disciplína

Tady ale nekončíme. Protože pokud má mít slow growth akcie kouzlo, musí umět generovat kapitál. V tomto ohledu patří PepsiCo do extraligy.

Společnost počítá s free cash flow conversion minimálně 80 %. Kapitálové výdaje mají zůstat pod 5 % čistých tržeb. Tato efektivita umožňuje letos vyplatit akcionářům celkem 8,9 miliardy dolarů, z čehož drtivou většinu (7,9 mld. USD) tvoří dividendy a zbytek připadá na zpětné odkupy akcií.

To je důležitý detail.

Roční dividenda dosahuje 5,62 dolaru na akcii a navzdory vyššímu payout ratio si PepsiCo dál drží pověst stabilní dividendové stálice. Navíc dividenda za poslední tři roky rostla tempem kolem 7,5 % ročně.

A právě tady se ukazuje síla PepsiCo. Nejen růst, ale i disciplína v tvorbě a návratnosti kapitálu může být tím, co z podobných titulů dělá dlouhodobé vítěze.

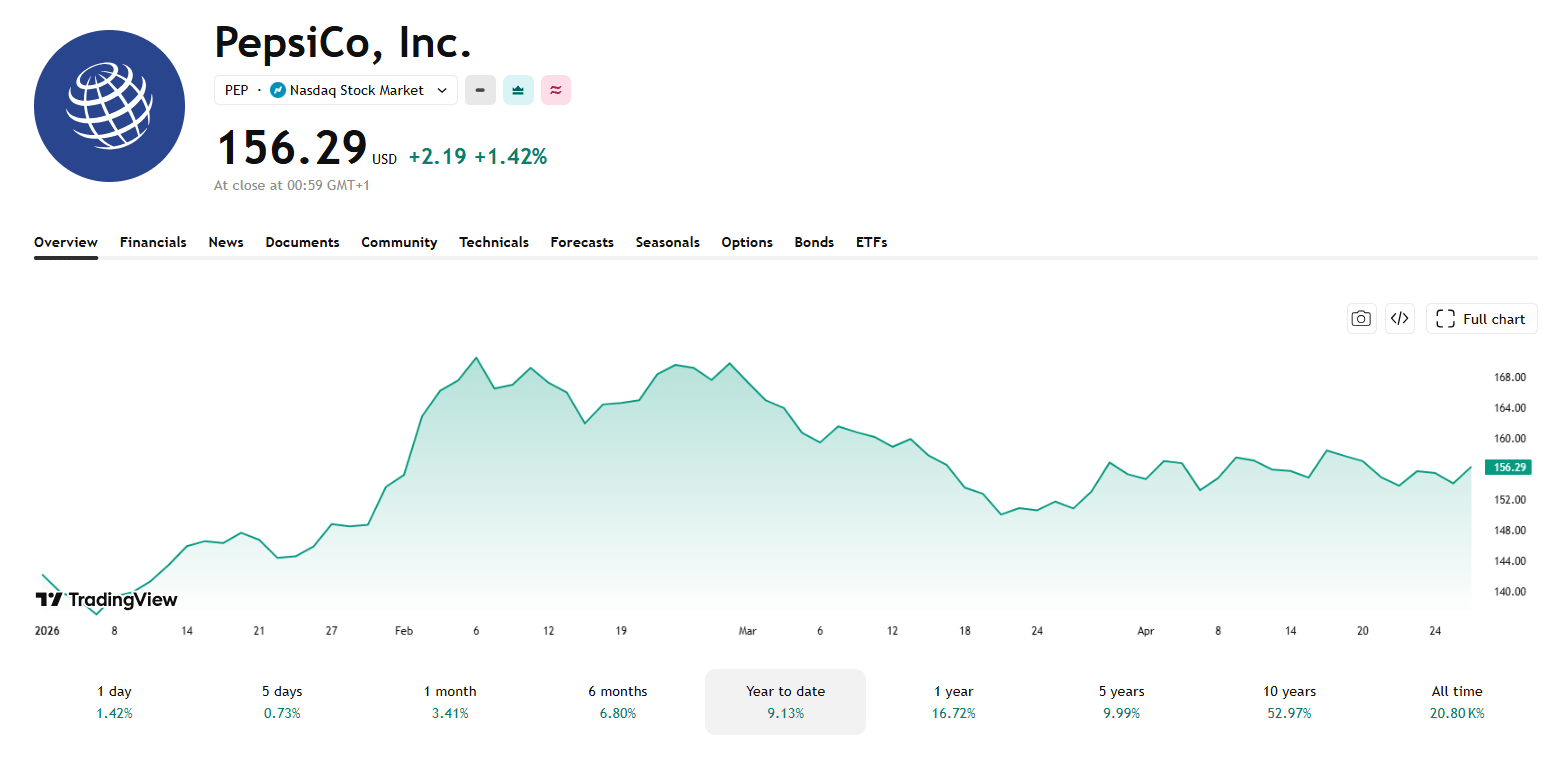

Efekt JPMorgan: Směřuje PepsiCo k hranici 180 dolarů?

Právě zde se příběh stává z tradingového hlediska mnohem atraktivnějším. Období skepticismu u takto kvalitního titulu totiž často vytváří diskont, který nabízí zajímavý poměr výnosu a rizika (edge).

Nedávné zvýšení cílové ceny na 178 USD ze strany JPMorgan Chase nebylo pouhou reakcí na kvartální výsledky, ale především reflexí lepšících se signálů v objemech prodejů divize snacků.

Pokud se potvrdí stabilizace růstu objemů při současné kontrole marží, otevírá se prostor pro postupný re-rating valuace. Ten sice nemusí být agresivní, ale pro trpělivé investory představuje velmi solidní potenciál.

Zajímavý detail, který trhu možná uniká, je posun směrem k AI a digitalizaci.

Partnerstvís Google Cloud není jen PR titulek pro efekt. Cílí na supply chain, go-to-market execution i širší modernizaci infrastruktury.

A právě kombinace stabilního cash flow, disciplinované alokace kapitálu a technologických investic je to, co z podobných firem dělá dlouhodobé compoundery.

Hlavní rizika, která nelze ignorovat

Žádná investiční teze není bez trhlin. Klíčovým rizikem zůstává senzitivita spotřebitelské poptávky na inflační tlaky. Pokud reálné příjmy domácností klesnou, může dojít k další erozi prodejních objemů.

PepsiCo navíc čelí agresivní konkurenci v obou svých hlavních segmentech, kde je boj o regálový prostor (shelf dominance) trvalou součástí hry.

Jako globální hráč je firma rovněž vystavena měnovým vlivům (FX risk), kdy silný dolar může mechanicky umazávat zisky ze zahraničí. V neposlední řadě je zde volatilita vstupních nákladů – od komodit přes obalové materiály až po logistiku – což jsou faktory přímo ovlivňující provozní marže.

Tato investice tedy nestojí na absenci rizik, ale na schopnosti managementu je díky kvalitě byznys modelu efektivně řídit.

Prozkoumejte akcie PepsiCo na platformě XTB

Proč PepsiCo vychází jako vychází jako chytrá slow growth sázka

PepsiCo není akcie pro ty, kdo chtějí raketový růst. Je pro ty, kdo chtějí stabilní compounding.

Pro investora je takeaway poměrně přímočarý. Někdy nemusí být nejlepší obchod ten nejrychlejší, ale ten nejstabilnější. Pokud hledáte titul stojící mezi defensivou a růstem, tohle je přesně ten typ akcie, který si zaslouží pozornost.

Moc díky za tento článek.Bylo to pro mě sice spíš opakování toho,co už jsem si ,,poskládal“ z různých jiných zdrojů a o akciích Pepsi dost uvažuju.Velmi dobrá práce